Рогов Г.К., Воробйова І.А. Фінанси підприємств

Подождите немного. Документ загружается.

111

Додаткові дані: у 20X2 р. чистий прибуток компанії склав

1600 тис. грн; компанія не проводила закупівлю основних засобів;

коефіцієнт дивідендних виплат компанії складає 50 %.

Розрахуйте недостатні числа в балансі на кінець 20X2 р. По-

рівняйте ліквідність підприємства в 20X1 і 20X2 рр.

Чи покращила компанія свою ліквідність з точки зору коефі-

цієнта поточної ліквідності?

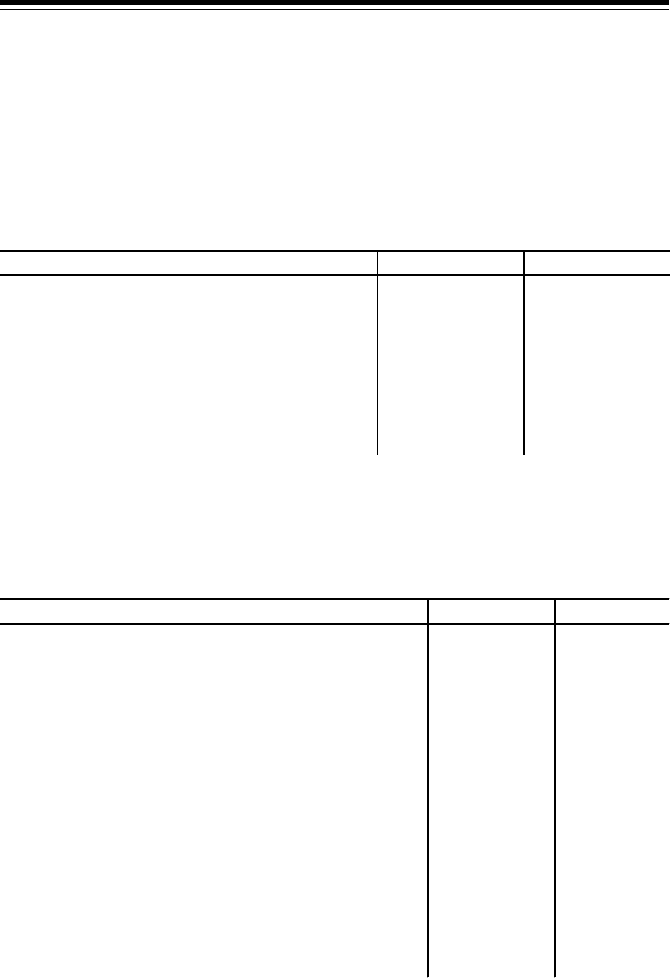

8. У таблиці нижче наведені звіти про прибуток підприємства

за два останні роки (тис. грн).

Показники 20X2 р. 20X1 р.

Виручка

Собівартість проданих товарів

Валовий доход

Маркетингові витрати

Адміністративні витрати

Операційний прибуток

Проценти

Прибуток до оподаткування

5000

3160

1840

900

680

260

70

190

4000

2400

1600

700

584

316

40

276

Зробіть порівняльний аналіз структури (%) звіту про прибуток

за допомогою вертикального аналізу та порівняйте ефективність

господарської діяльності підприємства за ці два роки.

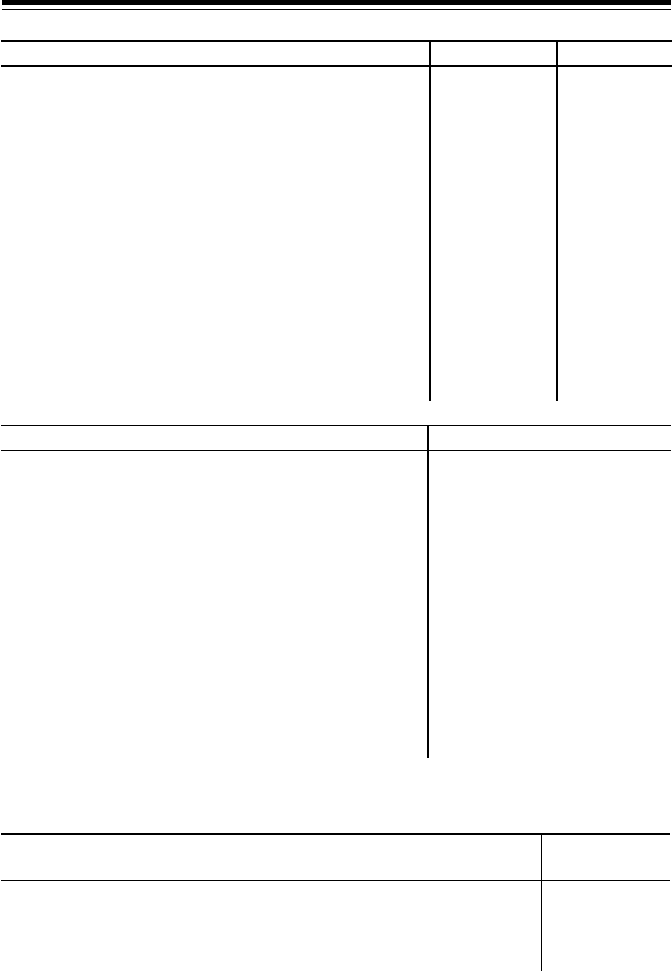

9. Баланс і звіт про прибуток компанії (тис. грн) за останній рік

наведені нижче в двох таблицях.

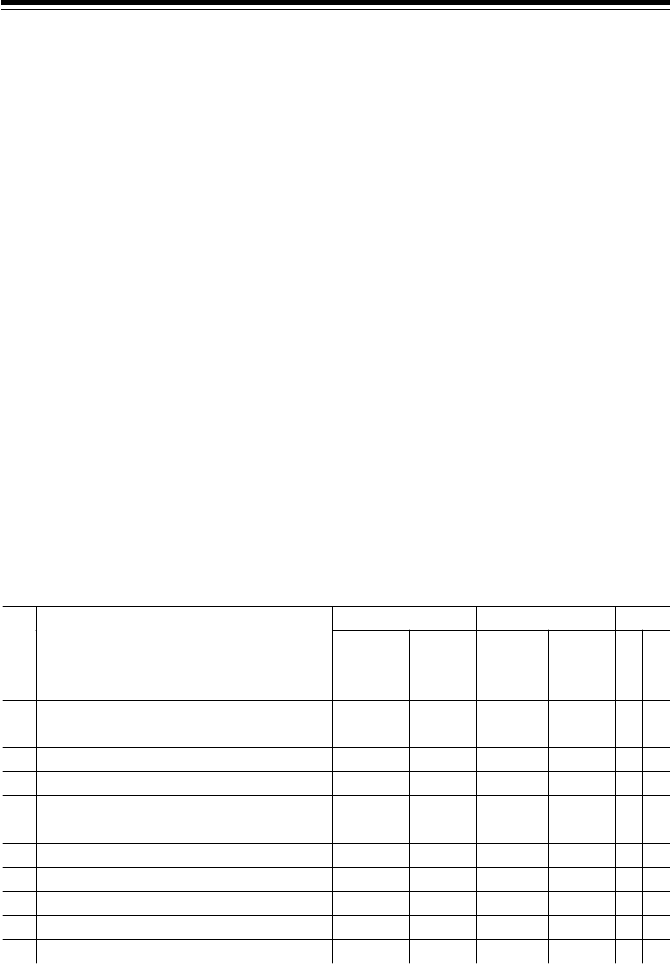

Баланс підприємства 01.01.XУ р. 01.01.XZ р.

Активи

Оборотні кошти:

грошові кошти

ринкові цінні папери

дебіторська заборгованість

векселі одержані

товарно-матеріальні засоби

незавершене виробництво

Оборотні активи, всього

Необоротні активи:

основні засоби (залишкова вартість)

довгострокові інвестиції

нематеріальні активи

Необоротні активи, всього

Активи, всього

17438

54200

270600

47400

51476

11000

452113

266518

15000

39000

320518

772631

171154

14200

279000

42800

36456

10000

553610

251396

15000

34000

300396

854006

112

Розрахуйте та прокоментуйте значення коефіцієнтів, наведе-

них у таблиці, ураховуючи середньогалузеві показники.

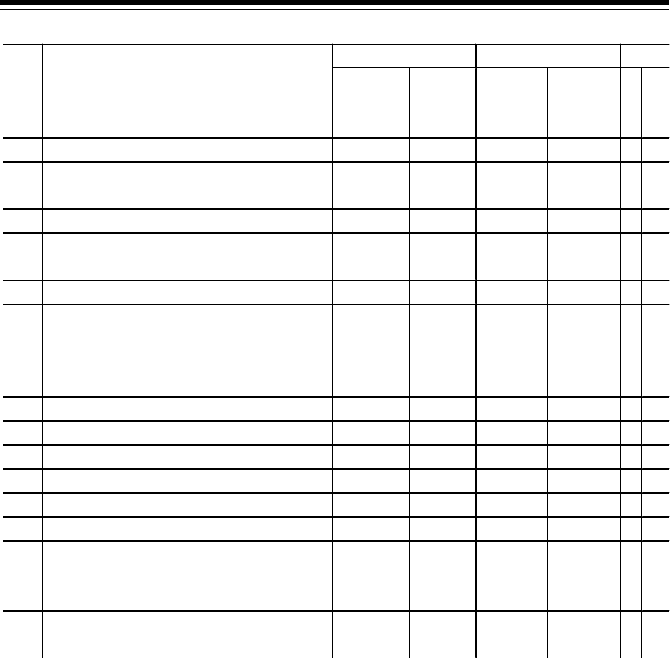

Баланс підприємства 01.01.XУ р. 01.01.XZ р.

Пасиви

Зобов'язання:

короткострокові, всього

облігації до виплати, 14 %

довгостроковий банківський кредит, 16 %

поточні зобов'язання з бюджетом

Зобов'язання, всього

Власний капітал:

привілейовані акції, номінал 10 грн, 12 %

звичайні акції, номінал 12 грн

додатковий капітал

нерозподілений прибуток

Власний капітал, усього

Пасиви, всього

281492

80000

15000

5600

382092

30000

288000

12000

60539

390539

772631

332788

80000

10000

4400

427188

30000

288000

12000

96818

426818

854006

Продовження таблиці

Звіт про фінансові результати XY р.

Виручка

Собівартість проданих товарів

Валовий дохoд

Адміністративні витрати

Витрати на збут

Операційний прибуток

Прибуток від продажу активів

Дивіденди отримані

Прибуток до виплати процентів і податків

Процентні платежі

Прибуток до оподаткування

Податок на прибуток

Чистий прибуток

1860000

1503802

356198

148800

111600

95798

4360

3400

103558

15160

88398

26520

61879

Фінансові коефіцієнти

Середні по

галузі

Коефіцієнт поточної ліквідності

Коефіцієнт швидкої ліквідності

Коефіцієнт абсолютної ліквідност і

Середній період погашення дебіторської заборгованості

1,45

1,20

0,44

45 днів

113

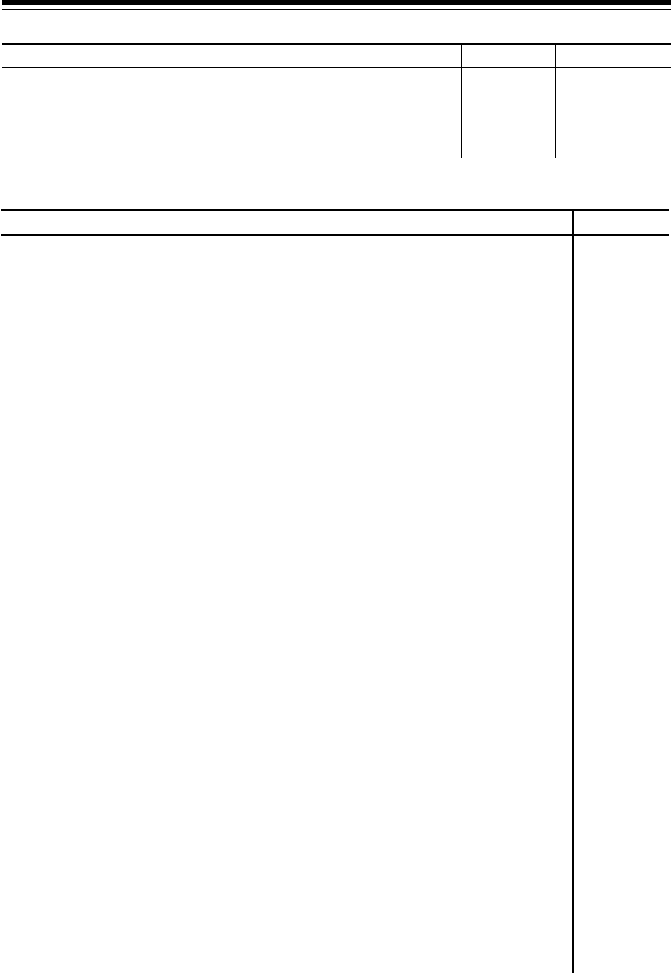

10. Нижче наведені повномасштабні дані фінансової звітності

компанії за минулі два роки.

Ринкова ціна однієї звичайної акції склала 14,4; 15,2 і 16,7 грн

відповідно на кожну дату складання балансу. Проведіть повномас-

штабний аналіз фінансових коефіцієнтів підприємства і зробіть вис-

новок про сильні та слабкі сторони його діяльності, порівнюючи

значення фінансових показників з середньогалузевими (табл. 1–4).

Фінансові коефіцієнти

Середні по

галузі

Оборотність товарно-матеріальних запасів за собівартістю

Середній період погашення кредиторської заборгованості

22 обороти

33 дні

Продовження таблиці

Таблиця 1

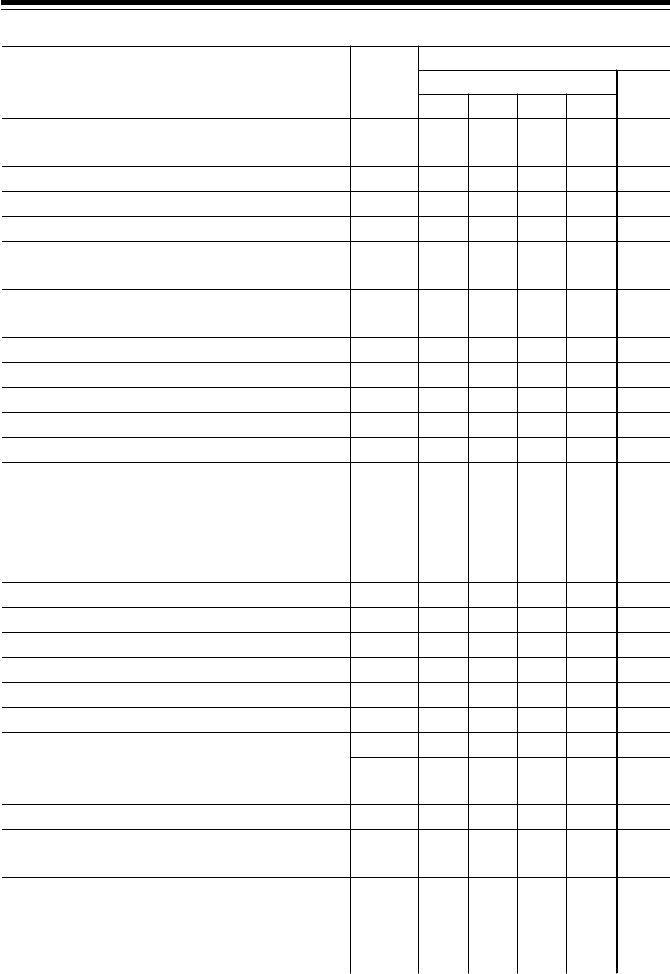

Баланс підприємства 01.01.X1 р. 01.01.X2 р. 01.01.X3 р.

Активи

Оборотні кошти:

грошові кошти

ринкові цінні папери

дебіторська заборгованість

товарно-матеріальні засоби

незавершене виробництво

Оборотні кошти, всього

Необоротні активи:

основні засоби (первісна вар-

тість)

накопичена амортизація

основні засоби (залишкова

вартість)

інвестиції

Необоротні активи, всього

Активи, всього

Пасиви

Короткострокові зобов′язання:

кредиторська заборгованість

векселі до оплати

45300

24200

243000

195000

12000

519500

430420

145300

285120

23000

308120

827620

324000

25600

71007

54200

291648

176933

11000

604788

394920

155714

239206

23000

262206

866994

139019

37600

72893

14200

616504

260546

10000

974136

394920

167559

227361

23000

250361

1224497

448707

32600

114

Баланс підприємства 01.01.X1 р. 01.01. X2 р. 01.01. X3 р.

поточна частина довгостро-

кового боргу

заборгованості за податками

Короткострокові заборгованості,

всього

Довгострокові заборгованості:

облігації до оплати, номінал

100 грн, 14 %

довгостроковий банківський

кредит

Довгострокові заборгованості,

всього

Власний капітал:

звичайні акції, номінал 12 грн

додатковий капітал

нерозподілений прибуток

Власний капітал, усього

Пасиви, всього

5000

9820

385620

80000

40000

120000

240000

12000

70000

322000

827620

5000

41611

356902

80000

35000

115000

240000

12000

143092

395092

866994

5000

20240

644179

80000

30000

110000

240000

12000

168318

420318

1224497

Продовж. табл.1

Таблиця 2

Звіт про фінансові результати X1 р. X2 р.

Виручка

Виробнича собівартість

Матеріальні витрати

Прямі витрати на оплату праці

Загальновиробничі витрати

Амортизація

Валовий доход

Адміністративні витрати

Витрати на збут

Операційний прибуток

Прибуток від продажу активів

Дивіденди отримані

Прибуток до сплати процентів і податків

Проценти за облігаціями

Процентні платежі з довгострокового боргу

Прибуток до оподаткування

Податок на прибуток

Чистий прибуток

2430400

1997601

1281875

315952

365560

34214

432799

133672

145824

153303

7300

500

161103

11200

11200

138703

41611

97092

2680450

2197676

1363836

375263

429872

28705

482774

187632

214436

80706

4360

3400

88466

11200

9800

67466

20240

47227

115

Таблиця 3

Звіт про нерозподілений прибуток X1 р. X2 р.

Нерозподілений прибуток на початок періоду

Чистий прибуток за період

Грошові дивіденди власникам підприємства

Нерозподілений прибуток на кінець періоду

70000

97092

24000

143092

143092

47227

22000

168318

Таблиця 4

Середньогалузеві фінансові коефіцієнти Значення

Операційний аналіз

1. Коефіцієнт зростання валового доходу

2. Коефіцієнт валового доходу (до загальної виручки)

3. Коефіцієнт операційного прибутку

4. Коефіцієнт чистого прибутку

Аналіз операційних витрат

5. Коефіцієнт собівартості реалізованої продукції

6. Коефіцієнт витрат на реалізацію

7. Коефіцієнт загальних та адміністративних витрат

8. Коефіцієнт процентних платежів

Управління активами

9. Оборотність активів

10. Оборотність постійних активів

11. Оборотність чистих активів

12. Оборотність дебіторської заборгованості

13. Середній період погашення дебіторської заборгованості

14. Оборотність товарно-матеріальних запасів (ТМЗ)

15. Оборотність ТМЗ за собівартістю

16. Оборотність кредиторської заборгованості

17. Середній період погашення кредиторської заборгованості

Показники ліквідності

18. Коефіцієнт поточної ліквідності

19. Коефіцієнт швидкої ліквідності

20. Коефіцієнт абсолютної ліквідності

Прибутковість

21. Рентабельність оборотних активів

22. Рентабельність активів

23. Рентабельність власного капіталу

24. Рентабельність чистих активів

Показники структури капіталу

25. Відношення заборгованості до активів

26. Відношення заборгованості до капіталізації

27. Співвідношення залучених і власних коштів

–

18,5 %

4,5 %

3,5 %

80 %

7,5 %

6,3 %

–

3,12

9,5

6,3

8,45

43,2

10,6

8,5

6,43

56,8 дня

1,6

1,3

0,25

15,5 %

8,5 %

12,4 %

14,5 %

55 %

27,6 %

28,6 %

116

Середньогалузеві фінансові коефіцієнти Значення

Обслуговування боргу

28. Показник забезпеченості процентів

29. Показник забезпеченості процентів та основної частини боргу

Ринкові показники

30. Прибуток на одну акцію

31. Зростання ціни акції

32. Дивідендний доход

33. Загальна доходність звичайних акцій

34. Коефіцієнт виплат

35. Коефіцієнт прибутку на одну акцію

4,5

0,5

–

–

9,25 %

18,6 %

32,0 %

5,5 %

Продовж. табл. 4

9.4. Запитання і завдання до самоконтролю

1. У чому полягає головна мета аналізу фінансового стану підприємства?

2. Які методи аналізу Ви знаєте?

3. У чому суть горизонтального та вертикального аналізів балансів?

4. Назвіть показники майнового стану підприємства.

5. Як оцінити фінансову стійкість підприємства?

6. Яке визначення ліквідності коштів підприємства і за допомогою яких

показників вона вимірюється?

7. Назвіть показники платоспроможності підприємства.

8. Які показники рентабельності Ви знаєте?

9. Що таке ринкова активність?

10. Сформулюйте переваги і недоліки аналітичних коефіцієнтів.

11. З багатьох аналітичних коефіцієнтів виберіть найбільш актуальні для

промислового підприємства і торговельної фірми.

12. Які є найважливіші показники управління активами і що вони пока-

зують?

13. Що дає визначення коефіцієнтів управління кредитами?

14. У чому полягає економічна сутність поняття оборотності певного виду

активів?

15. За допомогою яких показників можливо зіставити час розрахунків

підприємства з постачальниками і, навпаки, постачальників з підприємством?

16. Як оцінюється показник прибутку на одну акцію? Чому цей показник

є визначним при оцінці потенційних можливостей підприємства?

17. Що таке коефіцієнт виплат і як він визначає дивідендну політику

підприємства?

18. Наведіть структуру звіту про фінансові результати підприємства.

117

Рекомендована література

1. Закон України "Про бухгалтерський облік та фінансову звітність в

Україні" від 16 липня 1999 р. № 996-XIV.

2. Постанова Кабінету Міністрів України від 28 лютого 2000 р. № 419

"Про складання фінансової звітності".

3. Агентство з питань запобігання банкрутству підприємств. Методика

проведення поглибленого аналізу фінансово-господарського стану неплато-

спроможних підприємств та організацій // Галицькі контракти. – 1999. – № 4.

4. Гребельный В.И. Финансы предприятий. – К.: Изд-во Европ. ун-та,

2000. – С. 126–154.

5. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. –

К.: Знання, 2001. – С. 353–377.

6. Крайник О.П., Клепикова З.В. Фінансовий менеджмент. – Л.: Інтелект,

2001. – С. 85–98.

7. Савчук В.П. Финансовый менеджмент предприятия. – К.: Максимум,

2001. – С. 18–145.

8. Фінанси підприємств: Підручник / Під ред. А.М. Поддєрьогіна. – 3-тє

вид. – К.: КНЕУ, 2000. – С. 282–294.

9. Финансы предприятий / Под ред. Н.В. Колчиной. – М.: Финансы,

1998. – С. 261–293.

Тема 10. ФІНАНСОВЕ ПЛАНУВАННЯ НА

ПІДПРИЄМСТВАХ

10.1. Загальні теоретичні відомості

Зміст і методи фінансового планування. Фінансове плануван-

ня – це процес визначення обсягу фінансових ресурсів за джерела-

ми формування й напрямками їхнього цільового використання

згідно з виробничими та маркетинговими показниками підприєм-

ства в плановому періоді. Метою фінансового планування є забез-

печення платоспроможності і фінансової стійкості підприємства,

створення умов для ефективного використання ресурсів.

Фінансове планування поділяють на перспективне, поточне та

оперативне.

Перспективне планування – це процес створення фінансової

118

стратегії підприємства та прогнозування змін його фінансового

стану. Фінансова стратегія являє собою систему обґрунтованих

довгострокових цілей фінансової діяльності та ефективних спо-

собів їх досягнення. Вона визначає зміст складових фінансової

політики підприємства (цінової, податкової, амортизаційної, інве-

стиційної, дивідендної). Прогнозування фінансової діяльності

підприємства полягає в моделюванні на підставі аналізу й узагаль-

нення наявної інформації тенденцій розвитку і можливих варіантів

фінансового стану підприємства в перспективі. Результати про-

гнозування формалізуються в трьох основних документах: про-

гнозі балансів підприємства за роками перспективного плануван-

ня, прогнозі фінансових результатів та прогнозі руху грошових

коштів.

Прогнозний баланс відображає активи, зобов'язання і власний

капітал підприємства. Прогноз фінансових результатів містить

інформацію про вірогідні доходи, витрати, прибутки й збитки від

діяльності підприємства в перспективі. Прогноз руху грошових

коштів відображає зміни, що відбуватимуться в грошових коштах

підприємства та їх еквівалентах у результаті операційної, інвести-

ційної і фінансової діяльності (табл. 10.1).

Таблиця 10.1.

Прогноз руху грошових коштів

2003 р. 2004 р. …

№

п/п

Стаття

Надхо-

дження

(+)

Видат-

ки (–)

Надхо-

дження

(+)

Видат-

ки (–)

+ –

1 Грошові кошти від операційної

діяльності

100 130

2 Сплачені відсотки х –20 х –12

3 Сплачені податки на прибуток х – х –16

4 Чистий рух коштів від операцій-

ної діяльності (р. 1 + р. 2 + + р. 3)

80 –102

5 Реалізація фінансових інвестицій 40 х 50 х

6 Реалізація необоротних активів 50 х 90 х

7 Реалізація майнових комплексів – – – –

8 Отримані відсотки – х – х

9 Отримані дивіденди 4 х 5 х

119

Перспективні фінансові плани конкретизуються в процесі по-

точного фінансового планування. Поточний фінансовий план роз-

робляється на рік з розбивкою за кварталами і містить плановий

баланс, план фінансових результатів (табл. 10.2) та план руху гро-

шових коштів. Ці плани, як і перспективні прогнози, за формою й

змістом мають відповідати наступним документам фінансової

звітності: балансу (П(С)БО 2), звіту про фінансові результати

(П(С)БО 3) та звіту про рух грошових коштів (П(С)БО 4).

Прогнози можуть складатися за укрупненими реквізитами цих

форм. У табл. 10.1 наведено прогноз руху грошових коштів за ук-

рупненими реквізитами.

2003 р. 2004 р. …

№

п/п

Стаття

Надхо-

дження

(+)

Видат-

ки (–)

Надхо-

дження

(+)

Видат-

ки (–)

+ –

10 Інші надходження 5 х 5 х

11 Придбання фінансових інве сти-

цій

х – х –50

12 Придбання необоротних активів х –80 х –100

13 Придбання майнових комплек-

сів

х – х –

14 Інші платежі х – х –

15 Чистий рух коштів від інвести-

ційної діяльності (р. 5 + р. 6 +

+ р. 7 + р. 8 + р. 9 + р. 10 +

+ р. 11 + р. 12 + р. 13 + р. 14)

19 – –

16 Надходже ння власного капіталу – х 50 х

17 Отримані позики – х – х

18 Інші надходження – х – х

19 Погашення позик х –120 х –150

20 Сплачені дивіденди х – х –3

21 Інші платежі х –3 х –4

22 Чистий рух коштів від фінансо-

вої діяльності (р. 16 + р. 17 +

+ р. 18 + р. 19 + р. 20 + р. 21)

–123 –107

23 Чистий рух коштів у плановано-

му періоді (р . 4 + р. 15 + + р. 22)

–24 –5

Продовж. табл. 10.1

120

Таблиця 10.2. План фінансових результатів на 200__р.

Сума, тис. грн

за кварталами

Стаття

Код

рядка

І ІІ ІІІ ІV

за рік

Доход (виручка) від реалізації

продукції (товарів, робіт, послуг) 010

Податок на додану вартість 015

Акцизний збір 020

Інші вирахування з доходу 030

Чистий доход (виручка) від реалізації

продукції (товарів, робіт, послуг) 035

Собівартість реалізованої продукції

(товарів, робіт, послуг) 040

Валовий прибуток 050

Валовий збиток 055

Інші операційні доходи 060

Адміністративні витрати 070

Витрати на збут 080

Інші операційні витрати 090

Фінансові результати від операційної

діяльності:

прибуток 100

збиток 105

Доход від участі в капіталі 110

Інші фінансові доходи 120

Інші доходи 130

Фінансові витрати 140

Утрати від участі в капіталі 150

Інші витрати 160

Фінансові результати від звичайної

діяльності до оподаткування:

прибуток 170

збиток 175

Податок на прибуток від звичайної

діяльності 180

Фінансові результати від звичайної

діяльності:

прибуток 190

збиток 195