Региональное развитие: проблемы и перспективы. Сборник материалов всероссийской научно-практической конференции

Подождите немного. Документ загружается.

121

дефицит исследований отдельных видов рисков российскими учеными

и, как следствие, ограниченное внедрение их рекомендаций в практи-

ческую деятельность предприятий.

© Давлетбаева А.Ф., 2009 г.

Ф.Ф. Исламов,

ст.преп.,

НФ БашГУ,

г. Нефтекамск

МИРОВОЙ ФИНАНСОВЫЙ КРИЗИС И ЕГО ВЛИЯНИЕ

НА РЕГИОНАЛЬНЫЙ СТРАХОВОЙ РЫНОК

Современный финансовый кризис охватил практически весь

мир. Отправной точкой кризиса стало ипотечное кредитование США.

ВВП США в 3 квартале 2008 г. снизился на 0,5%. Анализ экономиче-

ских показателей за 2008 г. показывает замедление темпов их роста

или даже снижение во всех странах. Кризис затронул и мировой стра-

ховой рынок. Примером может служить крупнейшая страховая компа-

ния США AIG, которая для расплаты

с долгами распродает свои акти-

вы. Данной компании правительство США оказало финансовую по-

мощь на 150 млрд. долл. На наш взгляд, основной причиной катастро-

фы компании явилось принятие на себя больших обязательств по фи-

нансовым рискам. Пример данной компании показал уязвимость стра-

хового бизнеса при глобальных потрясениях экономики [4]. Грозит ли

данная ситуация

страховщикам, работающим на региональном рынке

РФ? Исследуем потенциал регионального страхового рынка, изучая

факторы развития страхования и результирующие факторы.

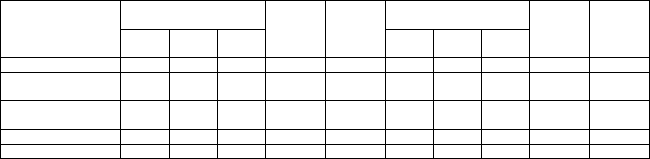

Рассматривая страховой рынок России, надо отметить прямую

зависимость между экономическим ростом региона и размером соби-

раемой премии. Анализ соотношения страховых премий и выплат по

видам страховой деятельности представлен в таблице 1[5].

Табл. 1 – Страховые премии и выплаты по видам деятельности, млрд. руб.

Страховые премии

(за год)

Страховые выплаты

(за год)

Виды страховой

деятельности

2006 2007 2008

Темп

роста,

2007\2006

%

Темп

роста

2008\2007

%

2006 2007 2008

Темп

роста

2007\2006

%

Темп

роста

2008\2007

%

1 2 3 4 5 6 7 8 9 10 11

Добровольное

страхование всего:

337,4 407,3 464,4 120,7 114,0 124,6 158,2 194,8 127 123,1

в т.ч. страхование

жизни

15,98 22,7 18,7 142 82,2 16,58 15,75 6,0 95 38,0

Личное (кроме жизни) 76,95 90,02 107,6 117,0 119,5 42,03 49,45 61,4 117,7 124,2

имущественное 227,9 274,3 315,6 120,4 115,0 64,65 91,43 124,7 141,4 136,4

122

страхование

страхование ответст-

венности

16,53 20,28 22,5 122,6 111,2 1,36 1,6 2,7 117,5 168,1

Обязательное страхо-

вание всего:

273,3 368,69 481,8 134,9 130,7 228,2 323,6 427,9 141,8 132,2

личное страхование

пассажиров

0,52 0,56 0,6 108,7 100,2 0,003 0,003 0,003 96,8 83,3

др. виды личного

страхования

5,32 5,72 7,02 107,5 122,7 4,25 4,4 6,22 103,4 141,4

ОСАГО 63,87 72,48 79,9 113,5 110,3 33,29 41,13 47,6 123,5 115,8

обязательное меди-

цинское страхование

203,5 289,93 394,3 142,4 136,0 190,65 278,12 374,1 145,9 134,5

Всего: 610,6 775,99 946,2 127,1 121,9 352,8 481,9 622,7 136,6 129,2

Анализ таблицы 1 выявил снижение темпа роста страховых

премий в сравнении с темпом роста страховых выплат, прирост стра-

ховых премий в 2007 г. по сравнению с 2006 г. составил 27,1 %, в 2008

г. – 21,9%, прирост страховых выплат соответственно – 36,6% и 29,2%.

Значительное опережение наблюдается в имущественном страховании,

страховании автогражданской ответственности. Развитие регионально-

го страхового рынка требует научного обоснования

теоретических и

практических подходов к формированию эффективной системы стра-

хования, анализа возможностей использования современных механиз-

мов и инструментов, обеспечивающих эффективное использование

ресурсов страховщиков.

На наш взгляд, основной проблемой формирования эффектив-

ного регионального страхового рынка является недостаточное внима-

ние к нему со стороны органов законодательной и исполнительной

власти региона. Существующий уровень доходов

населения России не

дает потенциальным страхователям возможности для увеличения

спроса на услуги страховщиков. У россиян еще не сформировано ры-

ночное сознание, недостаточны знания о возможностях и преимущест-

вах страхования, предпочтения отдаются банковской структуре, по-

купке товаров, приобретению недвижимости, а часть населения рабо-

тает на рынке ценных бумагах. Слабый интерес к

страховому рынку

обусловлен слабым информационным обеспечением рынка и низкой

страховой культурой населения. Одной из основных задач по развитию

страхования является, по нашему мнению, стимулирование перевода

сбережений населения в долгосрочные инвестиции с использованием

механизмов долгосрочного страхования жизни. Примеров проникно-

вения зарубежных страховых компаний, предлагающих различные

программы долгосрочных страховых накоплений по страхованию

жизни

, достаточно. Эффективное будущее региональной политики в

области страхования видится в формировании регионального страхо-

вого рынка с учетом инфраструктуры страховой отрасли в регионах.

Таким образом, в сфере формирования и развития регионального стра-

хового рынка необходимо очертить широкий круг задач, решение ко-

123

торых возможно при условии экономического стимулирования, рек-

ламного воздействия и методического руководства государства.

Согласно международным критериям, российский страховой

рынок выглядит раздробленным и фрагментированным. Если в нацио-

нальной экономике в целом удельный вес малого и среднего бизнеса

недостаточен, то в страховом сегменте его переизбыток. Но выведут

его на оптимальные цифровые значения не столько предписания над-

зора и нормативные документы, сколько естественный ход рыночной

эволюции.

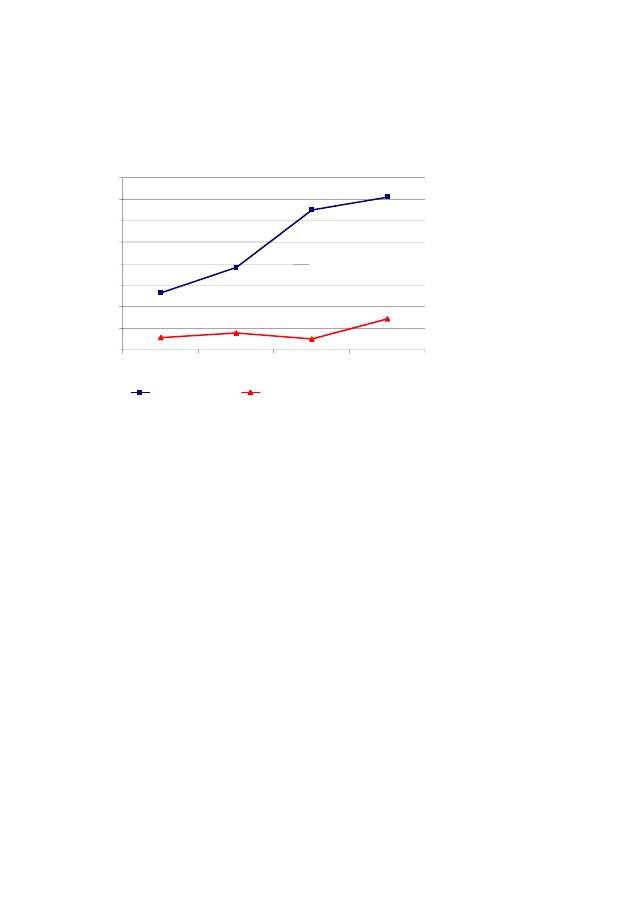

Рис. 1 – Уставный капитал и финансовые результаты деятельности (прибыль)

страховых организаций

Число зарегистрированных страховых организаций уменьшает-

ся. На 01.01.07 г. было зарегистрировано в госреестре 918 страховых

компаний, на 01.01.08 г. – 857 страховых компаний. Из них представи-

ли в Федеральную службу страхового надзора (ФССН) данные о своей

деятельности только 800 страховщиков. По итогам 2008 г. число стра-

ховщиков снизилось до 786 (81 лицензия отозвана, 85 – приостановле-

ны). При этом наблюдается рост уставного капитала и увеличение по-

лучаемой прибыли (Рис.1). Совокупный уставный капитал за 2007 г.

(171,1 млрд. руб.) вырос на 15,7 млрд. руб. по сравнению с 2006 г.

(155,4 млрд. руб.). На 01.01.2007 г. 54 страховые компании располага-

ли уставным капиталом в 20 млн. руб. С 01.07.2007 г. размер мини-

мального уставного капитала поднимается до 30 млн. руб. В настоящее

время доля страховых компаний с уставным капиталом менее 30 млн.

руб. достаточна.

Характерной особенностью регионального страхового рынка

является высокий удельный вес мелких и средних страховых органи-

заций. Экономическая самостоятельность регионов дает возможность

принятия законодательных мер по обеспечению эффективного разви-

тия регионального страхового рынка.

0

20000

40000

60000

80000

100000

120000

140000

160000

2002 г. 2003 г. 2004 г. 2005 г.

млн. руб.

Уставный капитал Финансовый результат (прибыль)

124

Предполагается, что для России более всего подходит открытая

финансовая модель, обеспечивающая «трансформацию внутренних

сбережений в глобальные инвестиции». Желательно, разумеется,

удерживать капитал в самой России, но, так или иначе, нужно делать

выбор: либо капиталы неизбежно будут уходить по «серым» каналам,

либо с этими средствами будут работать обосновавшиеся в России

многонациональные страховые корпорации. Последним придется

формировать и размещать резервы по утвержденным ФССН правилам,

оставляя большую их часть в России, и развивать ее страховой рынок.

Состояние страхового бизнеса, включая «населенность» страхо-

вого сектора, будет, как и прежде, во многом зависеть от общеэконо-

мической конъюнктуры: от того, насколько страхование будет опере-

жать (или, наоборот, отставать) от общих темпов экономического раз-

вития, в открытости, реформированности и степени развития смеж-

ных отраслей (банки, ПИФы, НПФ).

Литература:

1. Регионы России. Социально-экономические показатели. –

2005: Статистический сборник / Росстат. – М., 2006. – 982 с.

2. Социально-экономическое положение Республики Башкорто-

стан в январе-июне 2006 года. Статистика // Экономика и управление –

2006. – №4. – С. 101.

3. Социально-экономическое положение Республики Башкорто-

стан в 2005 году. Статистика // Экономика и управление – 2006. – №2.

– С. 105–106.

4. http: // for insurer.com/news – Финансовый кризис

.

5. http://www.fssn.ru/www/site.nsf/webp/news-Федеральная служ-

ба страхового надзора.

© Исламов Ф.Ф., 2009 г.

125

Д.Д. Исмагилов,

аспирант,

БашГУ,

г. Уфа

СИСТЕМА ФАКТОРОВ, ФОРМИРУЮЩИХ КЛАСТЕРНОЕ

ОБРАЗОВАНИЕ

Развитие экономики любой страны происходит в результате по-

явления и расширения различных видов экономической деятельности.

Чтобы придать положительную динамику этим благоприятным про-

цессам, государство создает предпосылки, основу, благоприятную поч-

ву. Это включает в себя: юридические процедуры, построение инфра

-

структуры, кредитно-денежную, таможенную, налоговую политики,

межстрановое взаимодействие, диффузию знаний. Мировая практика

показывает, что в тех местах, где существует благоприятная среда,

возникает бурный рост, улучшается внутреннее и внешнее межфир-

менное сотрудничество, в конечном итоге приводящие к повышению

качества жизни граждан, проживающих на данной территории. Субъ-

екты экономики создают объединения, появляются

крупные экономи-

ческие образования, способные конкурировать на мировых рынках.

Таким образом, формирование любых экономических структур воз-

можно только при наличии необходимых условий для этого. Кластер

также не является исключением.

Выявление основополагающих условий, предпосылок для появ-

ления кластера лучше всего осуществить путем изучения двух позиций

ученых М. Энрайта и М. Портера, так

как их работы были посвящены

кластерному подходу и отличаются друг от друга. В своих исследова-

ниях они по-разному подходят к пониманию основного понятия «кла-

стер». Это, в частности, связано с тем, что первый рассматривает кла-

стер на региональном уровне, а второй – на национальном. Такое раз-

личие во взглядах объясняется

пространственной организацией кла-

стера, характером его внутреннего и внешнего взаимодействия. Иссле-

дуем основные предпосылки для появления кластера.

Представляется, что первым основополагающим условием явля-

ется информационный обмен, наличие информационных связей между

звеньями кластера. Ведь именно эти информационные связи будут

определять жизнеспособность кластера, общую тенденцию развития.

Это будет выступать критерием, по которому можно

судить о размерах

кластера и о типе, к которому он относится. Действительно, сегодня в

современном мире существует телефонная, спутниковая связь, Интер-

нет, а также воздушное, водное и транспортное сообщение. Благодаря

126

этому имеется возможность передачи данных на большие расстояния,

которая позволяет совершать организациям совместные действия. Ко-

ординация усилий, выработка общих направлений поведения необхо-

димы, иначе говорить о кластере не приходится.

Вторым основополагающим условием для появления кластера

является пространственное размещение предприятий, организаций,

непосредственно занятых производством товаров, реализацией услуг.

Близость их расположения между собой

имеет существенное значение,

так как:

– во-первых, между этими предприятиями и организациями

возникают прочные технологические связи, которые благодаря спе-

циализации, концентрации и кооперированию позволяют экономить

значительные ресурсы и ускорять процесс по получению товара, услу-

ги;

– во-вторых, происходит глубокая комплексная переработка,

освоение, в результате чего появляются новые виды деятельности,

ра-

бочие места, новые товары, услуги;

– в-третьих, территориальные признаки: климат, инфраструкту-

ра, ресурсы, географические характеристики территории позволяют

затрачивать меньше на транзакции.

Очевидно, что размещение предприятий и организаций должно

быть подчинено экономической целесообразности. Иногда выгоднее

распределить часть выполняемой работы в целях функциональной раз-

груженности и по причине лучших сочетаний звеньев

кластера в дру-

гом месте (например, сборка агрегатов, узлов, крупных деталей; близ-

кое расположение ресурсов).

Следующая группа условий, которую необходимо исследовать,

– это ресурсы и инфраструктура. Данные предпосылки относятся к

территориальным признакам и имеют непосредственное отношение к

пространственной организации субъектов экономической деятельно-

сти. Под ресурсами следует понимать природные ресурсы территории,

а

также трудовые ресурсы.

Важность расположения источников сырья вблизи промышлен-

ных предприятий неоспорима. Еще в советские времена формирова-

лись крупные территориально-производственные комплексы, основа-

нием для размещения которых являлось наличие месторождений. Од-

ним из главных преимуществ высокой эффективности выступали при

этом комплексность, высокие объемы добычи и переработки сырья,

низкие затраты на перемещение

к производственным организациям. В

этом отношении кластерная теория повторяет теорию ТПК.

Обращая внимание на трудовые ресурсы, следует отметить, что

они – наиболее значимый фактор формирования кластера. Квалифици-

127

рованная рабочая сила является условием существования и возникно-

вения таких образований как кластер. Ведь именно человек осуществ-

ляет управленческую деятельность, по его инициативе приводятся в

движение механизмы взаимодействия субъектов экономики, поэтому

понимание кластерных принципов выступает основой для развертыва-

ния эффективной работы. Сами люди – носители идей. Уровень ин-

формированности, знаний, опыта могут

быть либо слабой, либо силь-

ной стороной. Ключевую роль играют также традиции и привычки,

культура поведения человека. Необходимо заметить, что в кластерах

формируется свой тип корпоративной культуры. При этом изменяется

степень развития работника в лучшую сторону, а также его уникаль-

ность; успешный гражданин в обществе становится нормой. Инициа-

тива предстает

движущей силой и востребованность в ней возрастает.

В этом смысле теория Шумпетера о том, что развитие предпринима-

тельской активности способствует экономическому росту, полностью

находит отражение и в кластерной теории. Кроме того, в отличие от

многих подходов, кластерный подход предоставляет индивиду прило-

жение своих усилий, способностей, устремлений за хорошее вознагра-

ждение. Мотивом

к действию выступает национальный патриотизм,

гордость за страну, осознание своей роли и значимости, ощущение

себя частью сильной и развитой компании. Квалифицированные рабо-

чие кадры стремятся в то место, где их труд будет оценен достойно,

где можно удовлетворить свои потребности в самореализации, где

созданы комфортные условия для существования. По сравнению с

та-

ким фактором, как информация, трудовые ресурсы менее перемещае-

мы и мобильны и зависят от наличия и состояния транспортной и со-

циальной инфраструктуры. Важно заметить, что в месте формирова-

ния конкурентоспособного кластера всегда происходит скопление ква-

лифицированной рабочей силы. Примером этому могут послужить

наукограды, свободные экономические зоны, технополисы.

В тесной взаимосвязи

с ресурсной предпосылкой находится ин-

фраструктура. Выделяют социальную, транспортную и рыночную ин-

фраструктуры.

Социальная инфраструктура представляет собой совокупность

объектов, обеспечивающих комфортные условия проживания людей

на территории. Сюда относятся жилые здания, детские сады, школы,

стадионы, театры и т.д. Все вместе они создают притягательную силу

для перемещения квалифицированной рабочей силы.

Транспортная

инфраструктура выступает главной необходимо-

стью. Без нее невозможно освоение территории, перемещение грузов,

людей. От состояния транспортной инфраструктуры, ее разветвленно-

сти и развитости зависят скорость и объемы возможной доставки ма-

128

териалов, сырья, товаров, а также интенсивность, с которой будут раз-

виваться звенья кластера.

Рыночная инфраструктура представлена сетью институтов для

удобного ведения торговли (склады, оптовые базы, крытые рынки,

магазины и т.д.). Здесь также можно выделить и финансовые объекты

(банки, финансово-посреднические организации и др.). Рыночная ин-

фраструктура взаимосвязана с транспортной

инфраструктурой и спо-

собствует развитию, насыщению внутреннего рынка товарами.

Следующим условием формирования кластера является финан-

совая составляющая. От ее «здорового» состояния зависит скорость

изменений, само развитие и функционирование кластера, возможность

появления новых видов производств. В рыночных условиях, где на-

правление финансовых потоков задается перспективой возможного

реального эффекта нового вида востребованной экономической

дея-

тельности, организация субъектов в виде кластера отвечает требовани-

ям реализации курса на конкурентоспособную экономику. Кластерный

подход позволяет направлять денежные потоки только в те области,

откуда возможен экономический эффект. Это одно из существенных

преимуществ кластера. Определение направлений движения денеж-

ных средств от областей, где наблюдается их избыток, в области, где

возможен рост, осуществляется на основе рыночного механизма, что

не скажешь о территориально-производственном комплексе, где суще-

ствовало плановое задание, ограничивающее и тормозящее развитие

субъектов, так как не было самостоятельности и возможности самооп-

ределения в выборе объекта инвестирования. Организации, объеди-

ненные в кластер, самостоятельны, могут вкладывать свободные де-

нежные ресурсы в области

с зарождающим ростом, в результате чего

происходит быстрое развертывание конкурентоспособных направле-

ний экономики. И это не обязательно могут быть родственные отрас-

ли. В кластере субъекты экономической деятельности, принадлежащие

к разным отраслям, взаимообогащают друг друга. Существенным фак-

тором финансовой составляющей выступает безналичное обращение.

В этом отношении снимаются барьеры для перемещения, движения

финансовых потоков на большие расстояния. Рыночный механизм

притяжения выгодных проектов обеспечивает в конечном итоге рост

экономики.

Эффективная деятельность хозяйствующего субъекта всегда за-

висит от способности реализации, доставки товара конечному потре-

бителю. Если организация небольшая, то для этих целей ей можно за-

ключить 2–5 посреднических договора с контрагентами, работающими

в области торговли, или

иметь свои фирменные магазины. Для класте-

ра предпочтительным является разделение функций производства и

129

реализации, потому как такое распределение функций позволяет каж-

дому заниматься своим делом наиболее профессионально. Поэтому

еще одним условием для существования кластера выступает наличие

экономических связей с сетью торговых организаций. Так как кластер

ориентирован на развитие, а значит, на расширение и завоевание проч-

ных мировых позиций, то эти экономические связи сначала возникают

внутри определенной территории, а потом – за пределами националь-

ных границ. Таким образом, экономические связи зависят от возмож-

ности перемещения товаров, услуг на расстояния. На современном

этапе развития имеется огромный перечень способов доставки груза за

пределы территории. Это и грузовой, и водный, и трубопроводный, и

воздушный, и железнодорожный способы. Относительно же

некото-

рых видов услуг следует отметить, что их можно оказывать, не прибе-

гая к физическому перемещению. Это стало возможным благодаря

информационным технологиям. В отличие от территориально-

производственного комплекса существование компаний и фирм, зани-

мающихся реализацией товаров, услуг, является обязательным для

кластера. Заслуживает внимания тот факт, что фирма-производитель

одновременно является и

поставщиком, и потребителем.

Таким образом, подводя итог вышесказанному, предпосылками

для формирования кластера будут:

– наличие информационных связей между экономическими

субъектами;

– близкое размещение предприятий, организаций, непосредст-

венно занятых производством товаров, реализацией услуг между со-

бой;

– ресурсы и инфраструктура;

– финансовая составляющая;

– наличие экономических связей с сетью торговых организаций.

© Исмагилов Д

.Д., 2009 г.

З.Р. Кильдибекова,

ст. преп.,

БашГУ,

г. Уфа

ПРОБЛЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

БАССР В 1950-Х – НАЧАЛЕ 60-Х ГОДОВ

В условиях реформирования экономики, затрагивающего все

основные ее составляющие, изучение опыта предыдущих экономиче-

130

ских реформ приобретает важное практическое значение. Немаловаж-

ным в этой связи представляется послевоенная реконструкция эконо-

мики БАССР, завершившаяся реформами 50-х – начала 60-х годов.

В начале 1950-х годов в БАССР стала наблюдаться тенденция

снижения темпов развития сельскохозяйственного производства. Дис-

пропорция в развитии промышленности и сельского хозяйства увели-

чивалась, достигнув в указанный период

довоенного уровня.

Отставание сельского хозяйства объяснялось рядом причин: тя-

желыми последствиями войны, ограниченными возможностями совет-

ского государства, занятого в первую очередь восстановлением и раз-

витием промышленности и транспорта, не позволившими своевремен-

но оказать достаточную материально-техническую помощь сельскому

хозяйству.

Вопросы преобразования аграрного сектора, создания принци-

пов материальной заинтересованности в сельском

хозяйстве были по-

ставлены на сентябрьском (1953 г.) Пленуме ЦК КПСС, который, про-

анализировав причины отставания этой отрасли, разработал целую

систему мер по ее подъему. В соответствии с его решениями были

увеличены заготовительные и закупочные цены на колхозно-

совхозную продукцию, тем самым возрастали денежные доходы кол-

хозов, следовательно увеличивались размеры оплаты труда

колхозни-

ков. Были снижены сельскохозяйственный налог, нормы обязательных

поставок сельскохозяйственных продуктов.

Другим важнейшим мероприятием по подъему сельского хозяй-

ства стало освоение целины. Февральско-мартовский (1954 г.) Пленум

ЦК КПСС принял решение об освоении целинных и залежных земель

Сибири, Казахстана, Урала и других областей. Эта мера была продик-

тована постоянной нехваткой продовольствия,

низкой эффективно-

стью колхозно-совхозной экономики села. В Башкирской АССР це-

линные земли осваивались в Абзелиловском, Хайбуллинском, Учалин-

ском, Баймакском и других районах.

Для того, чтобы освоить никогда не распахивавшиеся земли,

нужна была мощная техника. Вместе с добровольцами-целинниками

правительство республики направило тысячи тракторов, комбайнов и

другой сельскохозяйственной техники. За 1954–1958 гг

. было поднято

560 тыс. гектаров целины, что позволило увеличить производство зер-

на в Башкирии за эти годы на 100 млн. пудов по сравнению с преды-

дущими пятилетками. Данные результаты рассматривались как доста-

точно эффективные в условиях низкой урожайности предыдущих лет.

Но еще более важным являлся не только экономический эффект, но и

разрешение

целого ряда социальных проблем на освоенных террито-

риях, связанных с приходом различного вида техники в социальную и