Разумовская А., Янченко В. Маркетинг услуг. Настольная книга российского маркетолога практика

Подождите немного. Документ загружается.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

321

Сопоставим данные табл. 11.12 и результатов экспертного анализа по приведенным

выше вопросам, оценим соответствие (если оно есть) реальных компонентов, уже имею-

щихся в компании («Компонент_внутр»), с возможными вариантами компонентов УКП,

заметным образом присутствующих в бизнес-сегментах компании. Затем определим стра-

тегические векторы по созданию и укреплению УКП, приведя данные к форме табл. 11.13.

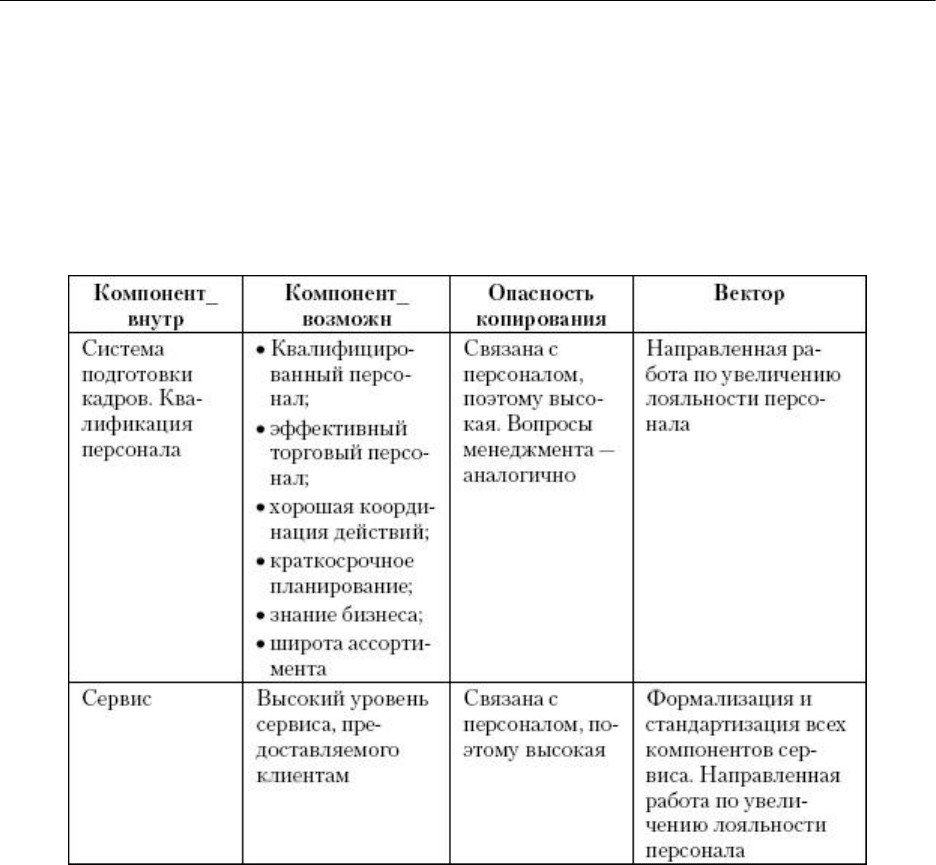

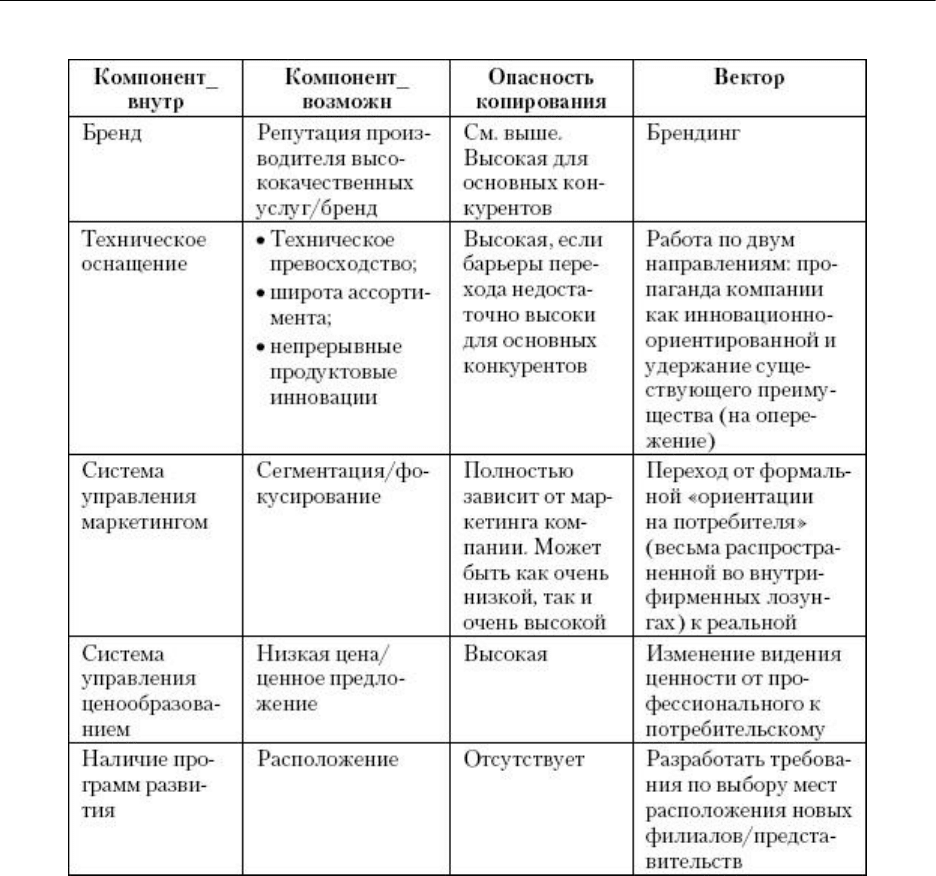

Таблица 11.13

УКП – стратегические векторы (пример)

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

322

Комплексное рассмотрение ключевых компетенций компании и выявление при-

чинно-следственных связей показывает, что практически все базовые области ее компетен-

ции тесно связаны с вопросами персонала. Причем как профильного (специалисты) и кон-

тактного, так и «офисного» (руководители, специалисты в области финансов, маркетинга и

т. п.), а также обеспечивающего (хозяйственные подразделения, информационные техноло-

гии, закупки, логистика).

Следует признать, что слабость отечественного менеджмента распространяется в весьма существенной степени на

программы работы с персоналом, которые не содержат достаточного компонента, мотивирующего сотрудников компании к

лояльности. Есть множество примеров тому, что службы персонала оказываются в положении отделов кадров, непрерывно

занятых приемом и увольнением сотрудников, вместо того чтобы создавать развивающие программы, растить кадровые

резервы, организовывать обучение. Практика использования развитых компенсационных пакетов все еще является редко-

стью для наших рынков труда. Ситуация усугубляется спецификой этого рынка, в котором за последние пять лет явно обо-

значились две разнонаправленные тенденции: появление профессий, тесно связанных с бизнесом и работой в коммерче-

ском цикле, и отсутствие подготовленных специалистов из-за существенного снижения уровня высшей школы в целом. Это

приводит к сложностям с наймом квалифицированного офисного персонала, а впоследствии – к крайне низкому уровню

менеджмента. При этом крайне распространена неприятная из-за своей исконной лживо сти активность департаментов и

отделов персонала, направленная на развитие некой «корпоративной культуры». Практически любой работник компании, в

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

323

которой эта «культура» имеется, понимает, что, подобно Геббельсу, при словах «корпоративная культура» готов схватиться

за пистолет. По сути, проявлениями этой «псевдокультуры» являются откупные «празднички» (часто роскошные и доро-

гостоящие) и подарочки (чаще всего с привязкой к размеру зарплаты сотрудника). Ни о какой реальной работе с персона-

лом или мало-мальской защите интересов сотрудников речь, разумеется, не идет. Неудивительно, что сотрудники воспри-

нимают такую «корпоративную культуру» как оскорбительные подачки. Применительно к сфере услуг вопрос лояльности

контактного персонала является ключевым. Мы искренне надеемся, что ситуация по работе с персоналом будет поднята

на полагающийся ей уровень самим рынком, как это произошло в развитых странах.

И последнее, чем можно дополнить раздел по устойчивым конкурентным преиму-

ществам, – это анализ наличия стратегического видения в компании. Здесь будет уместна

цитата из Д. А. Аакера [21].

Условием успешного менеджмента на основе стратегического видения

является наличие у фирмы четырех основных характеристик: Четкая

будущая стратегия, основанная на стержневой идее и спецификациях

конкурентной «арены», функциональных стратегиях и конкурентных

преимуществах.

Видение, распространяющееся на организацию в целом. Должно

присутствовать убеждение в правильности стратегии, уверенность в том, что

видение достижимо и стоит затрачиваемых на него усилий, а также реальная

заинтересованность в воплощении видения в жизнь.

Активы, компетенции и ресурсы для внедрения стратегий должны

либо наличествовать в компании, либо необходимо разработать план по их

привлечению.

Терпение. Компания должна придерживаться выбранной стратегии,

несмотря на конкурентные угрозы и соблазнительные возможности,

способные оттянуть на себя необходимые ресурсы.

Авторы рекомендуют объективно оценить возможности успешного менеджмента в

конкретной компании, определив каждый из четырех компонентов. Наш собственный опыт

показывает, что даже при наличии в компании первых трех компонентов четвертый – тер-

пение – отсутствует у 99,9 % предпринимателей. А у 0,1 % – присутствует фрагментарно.

Возвращаясь к эволюционной лестнице в стратегическом мышлении, мы еще раз

акцентируем ваше внимание на том, что попытки внедрения стратегического видения не

должны опережать эволюционное созревание.

Выводы по разделу, как правило, не вызывают затруднений при тщательно и корректно

проведенном анализе. Обязательным является сопоставление каждого из выводов со стра-

тегической целью, которая будет основной движущей силой по приведению обнаруженной

тенденции или явления к общему стратегическому видению будущего компании.

11.5. Оценка отрасли

От анализа конкурентных позиций и ключевых компетенций перейдем к оценке при-

влекательности отрасли, в которой работает анализируемая компания. По сути, конкурент-

ные позиции и ключевые компетенции определяют возможности и силу, а оценка отрасли

показывает, есть ли к чему все это применять. Естественно, раз бизнес-сегменты компании

дожили до момента анализа, можно предположить, что с отраслями у нее все более-менее

благополучно. Но с точки зрения построения стратегий лучше знать наверняка.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

324

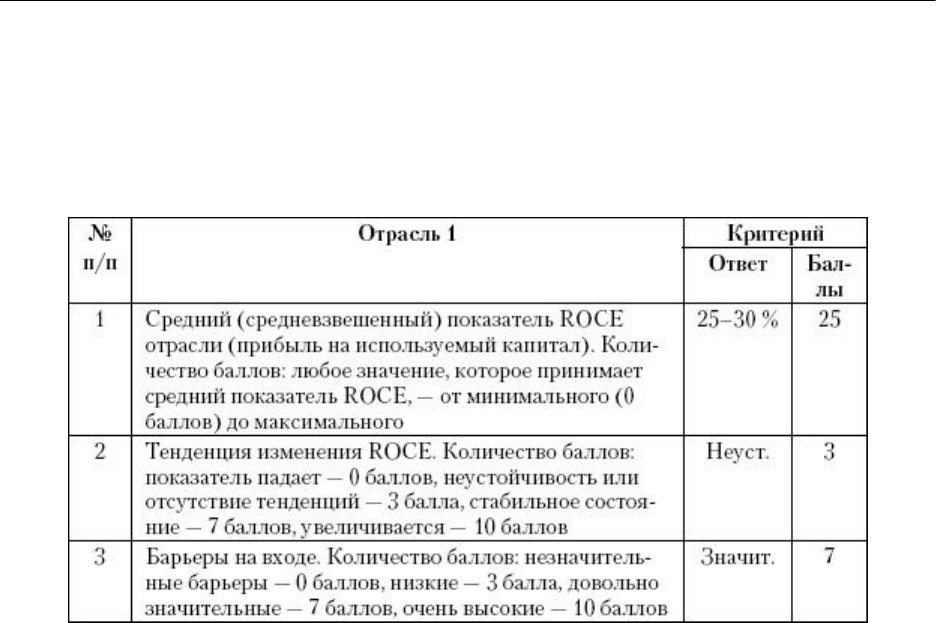

Для анализа используем дополненную Кохом [49] модель Портера («пяти сил») – табл.

11.14. Естественно, что если бизнес-сегменты компании работают в различных отраслях,

анализировать их нужно отдельно.

Таблица 11.14

Оценка привлекательности отраслей (пример)

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

325

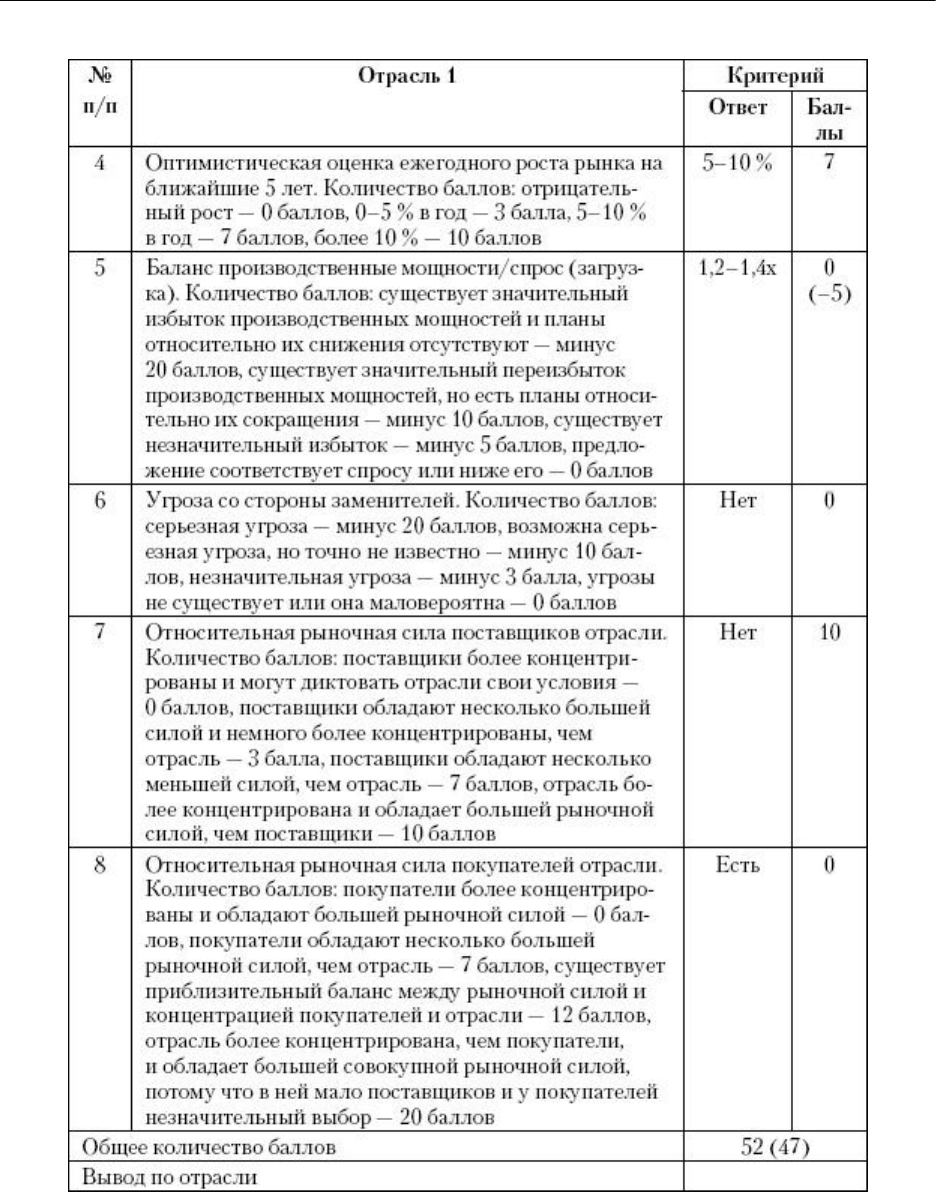

Ключ интерпретации результатов.

Отрицательный результат (от -1 и ниже): рекомендован выход из отрасли, если нет

возможности продать анализируемый бизнес-сегмент.

Количество баллов от 0 до 25: отрасль непривлекательна. Прогноз благоприятен

только для лидеров отрасли.

Количество баллов от 26 до 50: отрасль не является особо привлекательной, но у лиде-

ров по сегментам, а также хорошо и стабильно работающих компаний есть возможность

дальнейшего безбедного существования.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

326

Количество баллов от 51 до 60: отрасль индифферентна к бизнес-сегменту. Все опре-

деляет его конкурентная позиция.

Количество баллов от 61 до 75: отрасль привлекательна. Стратегически верно укре-

плять позиции находящегося в ней бизнес-сегмента и достигать или поддерживать лидер-

ство.

Количество баллов больше 75: отрасль необычайно привлекательна. Рекомендуется

инвестировать средства в ее развитие для как можно более быстрого достижения лидерства.

Это звездная возможность! (Надеемся, что вы корректно выполнили тест…)

11.6. Потребители

Правильная сегментация рынка зачастую является залогом создания УКП, в основе

которого лежит стратегия дифференциации, низких издержек или фокусирования.

С точки зрения стратегий сегментация означает определение групп покупателей, раз-

личным образом реагирующих на конкурируюшие стратегии. Стратегия сегментации допол-

няется программой поиска конкурентоспособных предложений для каждого из идентифи-

цированных сегментов покупателей.

Разумеется, сегментация выполняется отдельно для каждого из независимых биз-

нес-сегментов. Обобщение возможно только в тех случаях, когда критерии сегментации

совпадают для двух и более ЦА, что скорее редкость.

В силу того что правильная оценка стратегических векторов в работе с потребителями

определяет успешность стратегических начинаний, мы должны четко определиться с сег-

ментацией и нацеливанием до того, как создавать комплекс рыночных стратегий.

На рынке услуг, да, впрочем, и товаров тоже почему-то считается, что когда речь заходит о потребителях и их

привлечении в компанию, то имеются в виду клиенты конкурентов. Авторы неоднократно сталкивались с этой точкой

зрения в среде собственников и управляющих. Неудивительно, что такое восприятие ситуации весьма пессимистично с

точки зрения формирования стратегий и зачастую провоцирует избыточные расходы на продвижение. На самом деле это

далеко не так.

Проанализируем ситуацию на предмет выделения интересных для компании рыноч-

ных сегментов. Для этого произведем последовательную очистку множества, которое назо-

вем условно «клиенты», до уровня, адекватного стратегическому видению в проекции

рыночных стратегий.

В нашем случае сложность стратегии сегментации состоит в сложности продукта

для бытового восприятия, с одной стороны, и наличию пула лояльных клиентов – с дру-

гой. Последнее утверждение может показаться абсурдным, но если рассмотреть ситуации в

последовательности и логике поведения, мы получим две базовые группы: клиенты лояль-

ные (пришли и потребляют) + нелояльные (потребляют фрагментарно) и потенциальные

потребители (потребляют «где-то» или не потребляют).

Отсюда уже на первом этапе мы можем выделить рациональное зерно:

• лояльные клиенты должны потреблять и быть добровольными дистрибьюторами

(агитаторами). А нелояльные – стать лояльными. Соответственно, стратегическая цель –

формирование программ лояльности и стимулирования добровольной дистрибуции;

• потенциальные потребители должны пополнить ряды лояльных клиентов.

На основании имеющихся собственных статистических данных авторов можно с уве-

ренностью сказать, что лояльных клиентов, отказывающихся от получения услуг в компании

по причинам, связанным с неудовлетворенностью, не так много. Отсюда уточнение страте-

гической цели – акцент на добровольную дистрибуцию и потребление услуг, стоящих на

высших ступенях пирамиды Маслоу (так как другие услуги они и так потребляют).

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

327

Теперь перейдем к подмножеству «потенциальных потребителей» и зададимся вопро-

сом: кем они могут быть? Проведем сегментацию всей их совокупности по признаку места

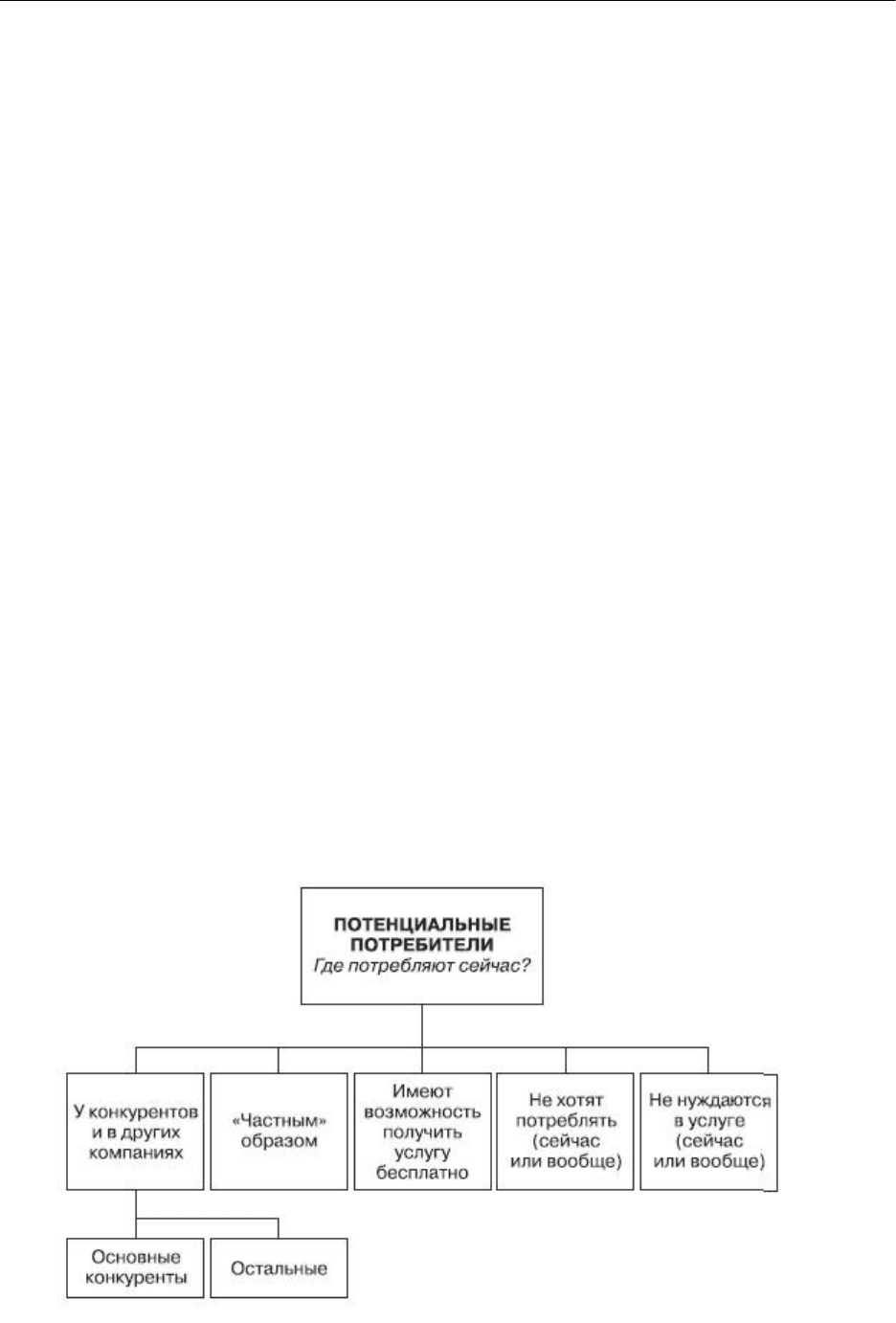

потребления услуги. Полученная схема представлена на рис. 11.6.

Рассмотрим более внимательно полученные потребительские сегменты:

потребляют у основных конкурентов – уже «окученный» сегмент. Что же касается

основных конкурентов, то вероятность «переманивания» их клиентов крайне мала: расчеты

и эмпирические данные показывают, что она находится намного ниже уровня статистиче-

ской значимости;

потребляют в компаниях, не являющихся прямыми конкурентами – гораздо более

оптимистичный вариант, так как здесь есть реальная возможность управлять потоком за счет

доведения до сведения этого сегмента собственных конкурентных преимуществ. Однако

этот сегмент чаще всего тоже немногочисленен;

«частным» образом – прогноз может быть как пессимистичным, так и оптимистич-

ным. Здесь уже требуется скрупулезная работа по выявлению взаимосвязей между потре-

бителями и их «частными» специалистами. В различных отраслях «частники» имеют раз-

ные характеристики, поэтому сегмент может быть оценен как интересный или непригодный

только после его тщательного изучения. А дальше – комплекс маркетинга, направленный

на замещение; имеют возможность получить услугу бесплатно – порадуемся за них. Хотя

и здесь все не так плохо. Однако этот сегмент редко проходит по критерию размерности,

поэтому вряд ли стоит уделять ему столько же времени и сил, сколько, например, предыду-

щему; не хотят потреблять – если таких потенциальных потребителей много, то это – стра-

тегический сегмент. Если мало – не стоит тратить время на убеждение. Желательно численно

оценить размеры этого потребительского сегмента. Кроме всего прочего, нужно принимать

во внимание природу «нехотения». Может оказаться, что причиной этого является неверная

информация о предлагаемой услуге или просто отсутствие информации. Нужно разбираться

как можно более тщательно;

не нуждаются в услуге – если вообще не нуждаются, то эту часть сегмента мы не

рассматриваем. Если не нуждаются сейчас и сегмент велик – то это тоже стратегический

сегмент.

Рис. 11.6. Структура потребления услуг

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

328

Мы видим, что почти любой из сегментов может оказаться стратегическим. Нужно

только не ошибиться с анализом всего этого великолепия.

Мы определили основную идею сегментации, но нам также необходимо знать, кем

являются потенциальные потребители, чего ожидают от компании, какие мотивации и осо-

бенности покупательского поведения им присущи.

Подробное рассмотрение процесса сегментации и используемых в нем критериев

изложено в главе 2. Здесь мы остановимся на критериях, которые будут определять соответ-

ствие предложения потребностям потенциальных клиентов, а также оценке возможностей

компании по обеспечению этих потребностей.

Для понимания векторов в работе со стратегическим сегментом существует простой,

но эффективный метод, называемый гребешковым анализом (Сomb analysis). Данные для его

выполнения традиционно получают из стандартизированных интервью с представителями

потенциальных и фактических клиентов компании на предмет выявления и количественной

оценки покупательских критериев (например, по шкале от 1 (неважно) до 5 (существенно)

баллов).

Интервью состоит из двух частей:

1) оценка запросов или ожиданий (что хотели бы видеть);

2) оценка существующей практики (эта часть касается фактических клиентов и заоч-

ных представлений о компании потенциальных потребителей).

Также полезно провести интервью сотрудников различных иерархических уровней на

предмет выявления их видения. Последний компонент также важен в силу того, что пред-

ставление внутри компании может существенно отличаться от представления потребителей.

По сути предлагаемая техника направлена на выявление разрывов в модели качества услуги

(Па-расурамана-Зейтамля-Берри), которую мы рассматривали в главе 4.

Далее основные критерии, влияющие на принятие решения потенциальных (находя-

щихся в состоянии принятия решения и не имеющих опыта потребления) потребителей,

сопоставляются с баллами по анализируемой компании, как это сделано в табл. 11.15 и на

рис. 11.7.

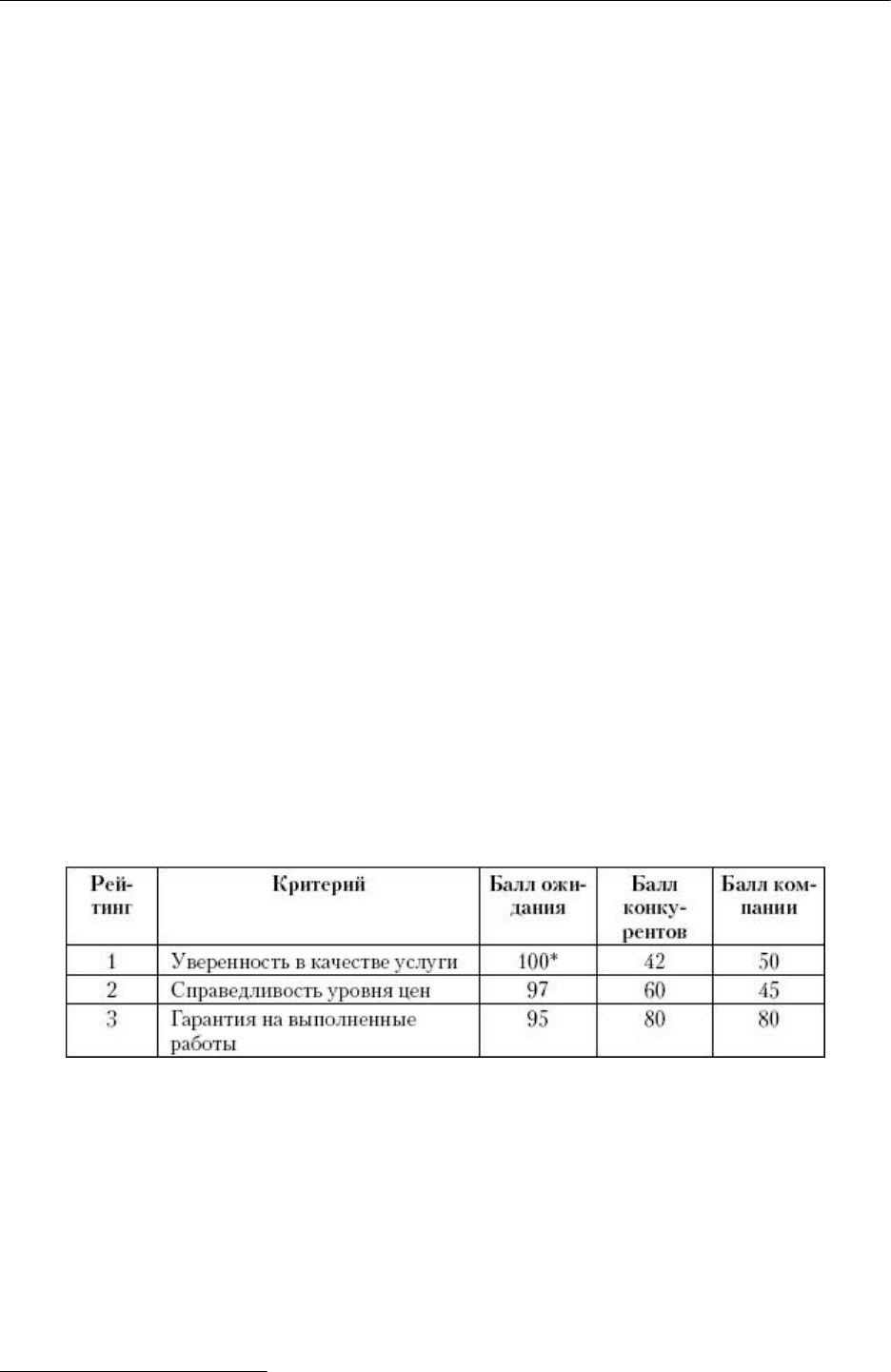

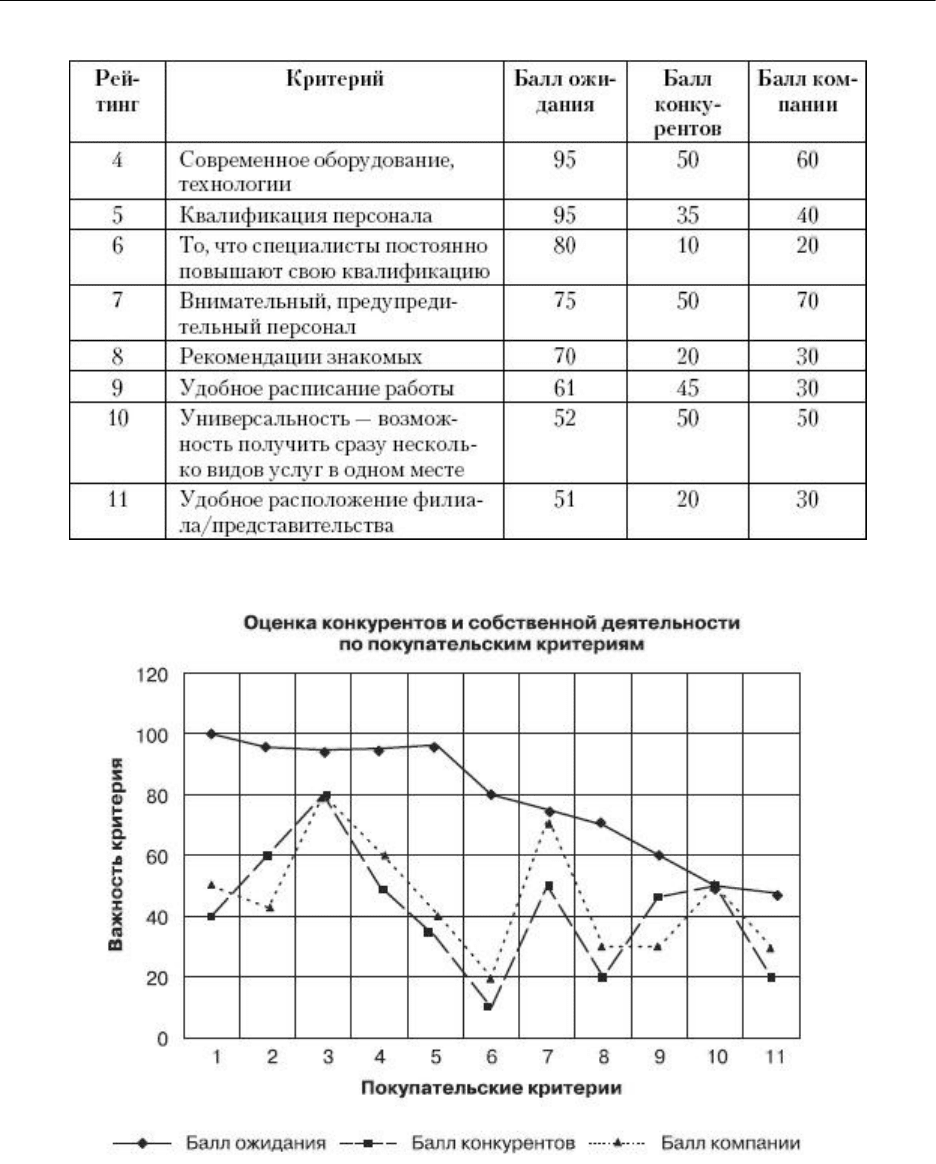

Таблица 11.15 Рейтинг критериев принятия решения (пример)

16

16

Данные исследований нормированы к 100.

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

329

Рис. 11.7. Гребешковый анализ компании, конкурентов и ожиданий потенциальных

потребителей по покупательским критериям (пример)

Как мы видим на диаграмме, построенной для некоей «примерной» сервисной компа-

нии, в восприятии потенциальных потребителей она имеет преимущества перед конкурен-

тами. Разумеется, далеко не все безоблачно, но по семи из одиннадцати воспринимаемых

потенциальными потребителями критериев, которые они понимают для себя как критерии

первостепенной важности, «примерная» сервисная компания имеет преимущества перед

конкурирующими предложениями.

Неудивительно, что, анализируя восприятие потенциальными потребителями крите-

риев сервисной компании, услугами которой они еще не пользовались, мы видим, что отрыв

А. Разумовская. «Маркетинг услуг. Настольная книга российского маркетолога практика»

330

от кривой «ожиданий» весьма существенен по критериям, носящим эмпирический харак-

тер. В тех же случаях, где информация о компании может уже присутствовать (например,

«гарантия на проведенные работы»), кривые находятся достаточно близко друг от друга.

Тем не менее после проведения анализа мы должны признать, что ни анализируемая

(«примерная») компания, ни ее конкуренты не доносят должным образом информацию о

своих возможностях и преимуществах до потенциальных потребителей. Так, при правильно

организованной и сбалансированной рекламной и PR-кампании провалов в области квали-

фикации персонала, уровня используемого оборудования и технологий и пр. могло бы не

быть. Что, в свою очередь, сказалось бы самым положительным образом на интегральных

критериях типа «уверенность в качестве услуги».

Мы четко видим стратегические векторы, которые позволят компании оптимизиро-

вать цели и направленность мероприятий по продвижению, а также брендингу. Фактически

рекламная и PR-деятельность сервисной компании должна быть направлена на минимиза-

цию разрывов между кривой «ожиданий» и кривой «состояния». При этом нужно обращать

внимание в первую очередь на те критерии, по которым конкуренты опережают компанию.

Аналогичный анализ проводится и для фактических клиентов. Здесь у нас будет при-

сутствовать та же кривая «ожиданий», что и на предыдущем рисунке, кривая «состоя-

ния» (полученная уже от фактических клиентов), кривая конкурентов (данные для которой

берутся из результатов мониторинга конкурентов), а также кривая «менеджеров» (внутрен-

ней самооценки).

Сложность выполнения гребешкового анализа по потребительским ожиданиям и разрывам на фактических клиен-

тах усложняется тем, что речь идет об услуге, потребительские свойства которой вербализуются зачастую причудливым

образом. Сопоставление покупательских ожиданий и покупательских оценок усложняется еще и тем, что многие требо-

вания к абстрактной (воображаемой) компании могут быть конкретизированы, в то время как впечатления от конкретной

компании приобретают совершенно иную окраску.

Так, заявленное требование об удобном времени работы и универсально сти компании может вообще исчезнуть из

оценки по факту как само собой разумеющееся, уже предложенное и полученное. Практически то же может произойти и

с оборудованием, но здесь ситуация сложнее: потребитель понимает, что оборудование должно быть хорошим, современ-

ным, технологичным, но на практике оценить этот параметр без помощи квалифицированного специалиста не может. Во

всем остальном (кроме качества) мы имеем ту же картину: расхождение ожиданий с впечатлением, однако это типично

для услуг в целом.

Полученные на диаграмме разрывы и позволят определить стратегические векторы

для приведения критериев услуги в соответствие с ожиданиями, а также подкорректировать

видение руководства компании, что тоже полезно проделывать время от времени во избежа-

ние потери ориентации на потребителя.

Выводом по настоящему разделу является перечисление всех выявленных стратегиче-

ских векторов для каждого из бизнес-сегментов. Совпада ющие выделяются в отдельную

группу и относятся к деятельности сервисной компании в целом, в то время как присущие

отдельным бизнес-сегментам определяют стратегические направления локализовано.

11.7. Конкурентный анализ

Вопрос методики выполнения конкурентного анализа по независимым бизнес-сег-

ментам в стратегическом многопрофильнике может оказаться простым (если компания –

лидер в отрасли или, наоборот, незначительный участник) либо сложным, что более при-

суще сервисным компаниям, являющимся минимальными лидерами или последователями.

Во втором случае комплекс взаимных влияний должен быть выявлен наиболее адекватно.