Пушкарева В.М. История финансовой мысли и политики налогов: Учеб. пособие

Подождите немного. Документ загружается.

общественно-полезной энергии, так как не все хозяйственные действия отдельных членов общества –

как указывал еще Родбертус – являются положительными с точки зрения интересов общественного

целого. Для государства важен не только количественный рост производства и накопления, но и

экономическое, материальное содержание этой деятельности, т.е. что производится, где, на каких

условиях и т. п. Поэтому, наряду со стимулированием деятельности хозяйствующих лиц, государство

должно одновременно взять на себя регулирование их деятельности»

2

.

В этой регулирующей деятельности государства «налоги могут служить орудием экономической

политики наряду с другими средствами - активной банковой политикой, таможенными пошлинами,

регулированием деятельности акционерных компании, синдикатов, трестов. Налоги были приравнены к

одной из составляющих сил, определяющую равнодействующую, по которой совершается эволюция

рыночной экономики и поэтому выяснение той скрытой энергии, которою обладают налоги,

приобретает большое значение и для понимания дальнейших этапов и форм эволюции

капиталистического хозяйства»

1

.

Использование налога в качестве инструмента воздействия на народное хозяйство виделось по

внесении изменений в принципы налогообложения. Налоги должны дать государству возможность

добиться передвижения капитала и народной энергии из тех отраслей производства, которые

удовлетворяют потребности, с точки зрения государственного целого менее настоятельные, в те

отрасли, развитие которых имеет для страны насущное значение. Но такое перемещение точек

приложения предпринимательского труда и создание стимулов к экономии возможно лишь в том

случае, если давление, которое испытывают плательщики, будет не во всех отраслях производства и не

при всех приемах и системах хозяйствования равномерным. Равномерное давление на все стороны

народного хозяйства не может создать никаких измене-

1

Озеров И.Х. Основные начала финансовой науки, с. 71.

2

Тривус А.А. Налоги как орудие экономической политики. Баку, 1925, с. 49.

3 Там же, с. 11.

180

ний в происходящем стихийном процессе народно-хозяйственной жизни. Высказывается точка

зрения, что «принцип равномерности может иметь в налоговой системе, ставящей своей целью развитие

производительных сил и максимальную экономию, лишь ограниченное применение, и как общее

правило будет иметь место иной, обратный принцип: налоговое давление должно быть распределено

между отдельными отраслями народного хозяйства в обратной пропорции с их удельным весом, с их

значением для экономического процветания страны. Задача развития производительных сил делает

возможным применение принципа равномерности лишь в тех немногих случаях, когда он не

препятствует указанной цели»

1

.

С точки зрения стимулирующего влияния налога на производство, были предложены уточнения

принципа определенности во взимании налогов. «Чтобы у плательщика возник соответствующий

интерес и он мог приспособить свою деятельность к целям законодателя, необходимо, чтобы он знал не

только время, способ уплаты, размер и внутреннюю цену предстоящего взноса, но и самые основания

обложения (объект, единицу обложения, податную квоту), и в частности, какие налоговые последствия

имеет в каждом случае то или иное действие или бездействие».

«Под достаточностью налогов с точки зрения экономической политики нужно разуметь такую

высоту налоговых ставок, которая гарантирует тот народно-хозяйственный эффект, к которому

стремится в данном случае законодатель»

2

.

Налоги в качестве инструмента микроэкономической политики должны стимулировать экономию

производственных ресурсов в процессе хозяйственной деятельности фирм. В целях повышения

эффективности производства обосновывается идея косвенного налогообложения и представления

фирмам налоговых льгот. «Для побуждения плательщиков к совершенствованию производства

обложение и взимание должны быть построены так, чтобы тяжесть налога уменьшалась с введением

более совершенных орудий и приемов хозяйствования»

3

.

Наиболее действенными в этом отношении являются, как свидетельствует история обложения,

косвенные налоги, когда они взимаются у производителя по количеству поступившего в переработку

сырья или по заранее установленным признакам технико-производственного характера. При

существовании таких налогов производитель, естественно, стремится к тому, чтобы из того же

количества сырья или при том же оборудовании получить большее количество продуктов, так как

благодаря такому росту выработки уменьшается налог, падающий на единицу продукта.

1

Тривус А.А. Налоги как орудие экономической политики. Баку, 1925, с. 52.

2

Там же, с. 55.

3

Там же, с. 99.

181

В первый период введения косвенных налогов законодатель руководствовался лишь фискальными

целями и даже не предполагал, что вводимые им налоги могут оказать такое положительное влияние на

технику производства. Это выяснилось лишь впоследствии.

В Австрии выход алкоголя по отношению к количеству затраченных мучных веществ составлял в

1836 г. 2,5%, в 1849 г. – 4%, в 1855 г. - 5% и в 1862 г. – 7–7,5%. Этот рост вы хода объяснялся

заинтересованностью в нем производителей, уплачивавших акциз по количеству переработанного

сырья. При обложении свекловичного сахара в Германии в 1840 г. исходили из расчета, что 20 ц. чистой

свеклы дают 1 ц. сахара-сырца. Но благодаря выращиванию богатых сахаросодержашими соками

сортов свеклы и благодаря техническому прогрессу производителям удалось значительно уменьшить

налог, падающий на единицу продукта, и уже к 90-м гг. для производства 1 ц. сахара-сырца требовалось

лишь 7 ц. сахарной свеклы.

Опытом Германии воспользовалась Франция. В 1884г. она намеренно перешла от обложения

сахара по готовому фабрикату к обложению по количеству поступающей на заводы свекловицы,

стремясь к улучшению ее качества и увеличению выхода сахара. Действительно, путем обложения по

количеству перерабатываемой свекловицы, Франция достигла, с одной стороны, более рациональной

постановки культуры свекловицы, а с другой – значительного повышения выхода сахара: с 5% в 1884 г.

до 10% в 1891 г., в 1924 г. выход составил около 14%.

В России развитию винокуренного производства в особенности способствовала существовавшая

до 1890 г. система «перекура», при которой некоторый процент выработки освобождался от акциза:

заводчики при такой конструкции обложения были заинтересованы в увеличении выработки, так как

вся сумма акциза, которая им возвращалась за перекур, представляла собой по существу премию за

дополнительную продукцию.

Идеи действенности косвенного налогообложения на эффективность производства звучат и конце

XX в. «Опыт развитых стран показал, что прогрессивное налогообложение тормозит эффективное

развитие экономики. Этим объясняются многочисленные мероприятия по реорганизации налоговых

систем в 80-е гг. в США, ФРГ, Австрии, Канаде и других странах. Основным направлением

совершенствования подоходного налогообложения явилось снижение общего уровня изъятия налогов

как у физических, так и у юридических лиц, уменьшение степени прогрессивности шкал подоходного

налога и налога на прибыль корпораций за счет сокращения числа и уменьшения дифференциации

ставок. Российские экономисты также считают, что важную роль в налоговой системе должны играть

косвенные налоги, которые целесообразно устанавливать на предметы первой необходимости

1

.

1

Синельников И.И. Формирование рыночной системы в СССР, с. 148.

182

Чтобы побудить хозяйствующих лиц перейти к более совершенным техническим приемам

производства или к более производительным формам хозяйственной организации, государству было

рекомендовано создавать для лиц, достигших определенных успехов в указанных областях, известные

налоговые льготы. Разветвленная система льгот была создана и широко использовалась в 50-70 гг. XX

в.

§ 5. Исчисление тяжести налогообложения

Финансовая наука не только исследовала вопрос о влиянии налогов на народное хозяйство, но,

насколько позволял ее собственный уровень, а также уровень развития экономической науки и

статистики, решала вопросы исчисления тяжести налогообложения, т. е. исследована вопрос об

измерении этого влияния. Проблема исчисления тяжести обложения в 20-е гг. XX в._ включала два

аспекта: внешний и внутренний. Первый, внешний аспект - это проблема исчисления тяжести

обложения всей страны в целом, что было необходимо прежде всего в целях сравнительного изучения

тяжести обложения в разных странах. Второй аспект, внутренний - проблема изучения распределения

налогового бремени между разными социальными группами. Вопрос об изучении тяжести обложения

был поднят в XVIII в. Знания, накопленные финансовой наукой, позволяли исследовать внешний аспект

тяжести налогообложения.

Прошло более 200 лет с тех пор, как был поставлю опрос, нельзя ли на основании опыта

различных стран установить какую-либо норму отношений между бюджетом государства и

национальным доходом? Юсти (1705-1771) считал, что нормальным будет бюджет, расходующий 1/6

часть национального дохода. Бифельд (1716-1770), работа которого «Политические наставления»

переведена на русский язык и была второй по времени появления работой в области международной

финансовой статистики, писал: «Ежели кто спросит общего правила к назначению настоящей меры

податей, которые государь может наложить на своих подданных, то, мне кажется, здравая политика

определяет на то 25 процентов с доходу каждого. Ежели больше сего требовать, то, думаю, истощит

народ; а ежели меньше, то недостанет на все государственные расходы»

1

.

По поводу приведенных расчетов австрийский финансист К. Гок писал: «Некоторые из

финансовых писателей (Юсти, Бифельд) пытались определить посредством сложных расчетов величину

той доли свободного дохода, которая может быть обращена на удовлетворение государственных

потребностей, без вреда для народного хозяйства; иные воз-

1

Цит. по: Соловей Г.Г. Государственные бюджеты, Москва-Ленинград, 1928, с. 5.

183

вышали до 2/3, другие понижали до 1/10 народного дохода. Об этом вычислении можно сказать то

же самое, что и о вычислении пределов атмосферы»

1

.

В связи с этим заслуживает внимания работа И. Горлова «Теория финансов» (1841), где он

оперирует данными международной финансовой статистики. И. Горлов по поводу сравнительной

тяжести обложения писал: «По богатству промышленности, образованности и многочисленности

народа величина 25 процентов может быть до бесконечности различна и потому иногда достаточна,

иногда недостаточна для государственных издержек. Также богатый народ может жертвовать в

некоторых обстоятельствах более четверти своего дохода без большого обременения, а бедный часто не

может давать и четверти без совершенного расстройства. Экономическое состояние разных сословий и

государств так различно, что определение податей одним известным отношением к доходу решительно

невозможно, если мы при этом определении будем иметь в виду не оскорбить начал права и финансов,

не o6ременить народа и удовлетворить государственным потребностям. Величина податей, которые

может нести народ, или которые необходимы для государственного управления, невыразима

математически, каким-нибудь количеством, возможным и полезным для всех случаев и всякого

времени»

2

.

К. Гок считал, что оценка отношения бюджета к национальному доходу зависит от характера

государственного расходного бюджета.

Многочисленные исследования вопроса об отношении бюджета к народному доходу обобщил А.

Вагнер. Он пришел к выводу: чем выше непосредственная экономическая ценность государственных

услуг, чем больше эти услуги содействуют производительным силам и чем больше абсолютный

свободный национальный доход, т. е. доход, остающийся после удовлетворения самых необходимых

материальных потребностей населения, наконец, чем большая часть чистого государственного дохода

извлекается из государственно-хозяйственных предприятий, а не из налогов, тем выше могут быть

государственные расходы и в абсолютной сумме, и в отношении к национальному доходу.

Значительный рост налогового бремени, вызванный первой мировой войной и ее последствиями,

послужил новым импульсом к исследованию проблем тяжести налогообложения в 20-е гг. XX в.

Необходимость решения вопроса о репарационных платежах, межсоюзнической задолженности

заставили финансистов заниматься исчислением сравнительной тяжести налогообложения, определив

это понятие с прикладной точки зрения. К.Ф. Шмелев писал, что понятие тяжести обложения включает

два элемента:

1 Гок К. Государственное хозяйство. Налоги и долги, Киев, 1865, с. 29.

2

Горлов И. Теория финансов, Казань, 1841, с. 234-235.

184

1) бремя обложения;

2) давление, производимое этим бременем в народном хозяйстве, или собственно тяжесть,

испытываемая народным хозяйством в целом или отдельными единичными хозяйствами, его

составляющими в результате принудительных (налоговых) изъятий.

Расчет тяжести обложения предполагал решение задачи из двух действий.

Во-первых, надо было исчислить размер налогового бремени, сложность подсчета которого

состояла в отборе относящихся к нему платежей. Бремя обложения рассчитывалось как фактическая

сумма принудительных сборов и платежей с населения, включая фактическую стоимость взимания

налогов. Во-вторых, определить тяжесть обложения, используя размер налогового бремени.

Проблема состояла в определении влияния, давления налогового бремени на частные хозяйства и

народное хозяйство в целом. Был предложен статистический метод, называемый «исчисление тяжести

обложения». В соответствии с этим методом необходимо выполнить следующие расчеты: 1) подсчитать

налоговое бремя; 2) распределить его между главнейшими группами населения; 3) отнести его к

народнохозяйственным показателям, которые позволяли бы установить тяжесть обложения (в % к

национальному доходу, надушу населения, на одно хозяйство, как в отношении всего населения, так и в

отношении его отдельных групп).

Недостатки этого метода состояли в сложности подсчета налогового бремени, в неточности и

грубых подходах при распределении налогов между отдельными группами населения. Западная

финансовая литература ставила под сомнение правильность расчетов по распределению налогового

бремени между отдельными группами населения, так как оно предполагало разрешение вопроса о

переложимости налогов. Понимание же переложения только как «некоторой тенденции» не допускало

точного цифрового определения налоговых сумм и долей, падающих на отдельные группы населения в

результате переложения. Поэтому финансовая наука предпринимала расчеты сравнительной тяжести

обложения.

Э. Селигман сделал расчет относительного налогового бремени в разных странах, определяя его

путем сравнения средних подушных квот бремени обложения всего населения с подушными же

квотами национального дохода в каждой стране (% бремени к национальному доходу). Это был шаг

вперед в выработке методики исчисления тяжести обложения, но Э. Селигман сам признавай, что

расчеты, произведенные по странам, не всегда соответствовали реальной тяжести обложения.

В 20-е гг. XX в. германские финансисты предложили измеритель тяжести бюджета по

платежеспособности страны в форме свободного остатка национального дохода надушу населения в

сопоставлении с уров-

185

нем прожиточного минимума в стране. Они предложили даже формулу для определения остатка

свободного дохода в расчете на душу населения:

1. Национальный доход

2. Все государственные доходы

3. Платежи государства частным лицам (проценты и погашения по государственному долгу,

ренты, пенсии и т. д.)

4. Изъятие государством национального дохода (строка 2 – строка 3)

5. Национальный доход для необщественных целей (строка 1 - строка 4)

6. Определение прожиточного минимума (т.е. строка 6 в составе строки 5)

7. Остаток свободного дохода свыше прожиточного минимума (строка 5 - строка 6).

Этот остаток, или, как он назывался «свободный доход» на душу населения, и считался самым

точным показателем тяжести бюджета. Но последние две строчки, которые должны были дать основной

вывод из всего исследования, остались без ответа. Авторы отметили, что «расчленение национального

дохода на минимальный прожиточный доход и на свободный доход, в особенности же получение

статистических данных о прожиточном минимуме, оказалось невозможным. Поэтому финансовая наука

в расчетах сравнительной тяжести обложения использовала метод, предложенный Э. Селигманом,

неизменно подчеркивая условность этих расчетов по причине слабости не только методологической

базы, но и самой техники подсчета. Проблема опять-таки уперлась в отсутствие и

недоброкачественность статистического материала, хотя исчисление тяжести обложения являлось

одной из основных задач международной финансовой статистики. «Хотя сравнение тяжести обложения

все чаще употребляется рядом крупных государств в целях подготовки больших налоговых и

финансовых реформ, однако методика их выполнения все еще оставляет желать лучшего», такова была

оценка западного опыта исчисления тяжести обложения.

Несмотря на недостатки статистического метода, мы приведем расчеты, которые выполнил с

применением этого метода в 20-е гг. советский исследователь Г.Г. Соловей. Вот как их оценивает М.И.

Боголепов в предисловии к его работе: «Один вопрос особенно интересен в разрезе международного

статистического сравнения. Это вопрос об отношении податного дохода к народному доходу, об

отношении массы государственных расходов к массе народного дохода»1. Табл. 3 дает представление о

динамике налогового бремени с теми погрешностями, о которых мы писали выше.

1 Соловей Г.Г. Государственные бюджеты, Москва-Ленинград, 1928, с. 4.

186

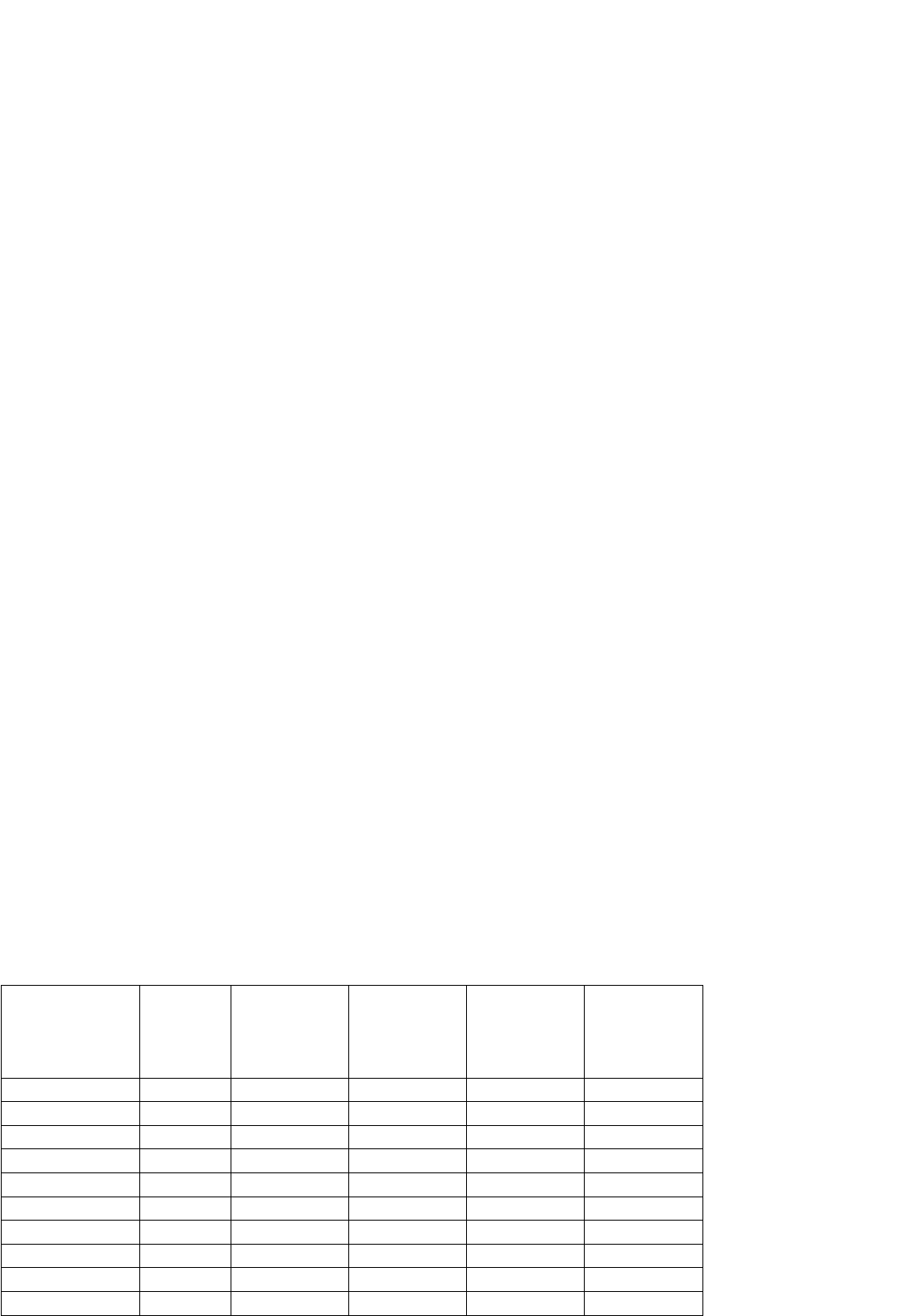

Таблица 3.

Налоги в процентах к национальному доходу

1

Страна Год Государств

енные

налоги

Республика

нские

налоги

Местные

налоги

Итого

Англия 1913/14 7,2 --- 4,1 11,3

1926/27 16,6 --- 4,0 20,6

Франция 1913 10,2 --- 3,6 13,8

1927 20,9 --- 2,5 23,4

Германия 1913/14 3,9 2,6 4,9 11,4

1927/28 12,9 6,9 3,3 23,1

Италия 1913/14 10,4 --- 2,5 12,9

1925/26 15,3 --- 2,5 17,8

США 1912/13 1,9 0,9 3,6 6,4

1924/25 4,3 1,2 3,1 8,6

Россия-СССР 1913 9,7 --- 1,8 11,5

1927/28 11,7 --- 2,1 13,8

Данные табл. 3 дают полное основание заключить, что к концу 20-х годов во всех перечисленных

странах путем налогов, прежде всего государственных, извлекалась значительно большая доля

национального дохода, чем до первой мировой войны.

Чтобы определить сравнительную тяжесть обложения представленных данных недостаточно:

бедному человеку гораздо труднее отдать меньшую часть своего заработка, чем богатому – большую. Г.

Г. Соловей считает, что для определения сравнительной тяжести обложения важно знать, сколько у

данного человека остается после уплаты налогов (табл. 4).

Во всех странах, кроме США, на руках у населения после уплаты налогов оставалось значительно

меньше ресурсов, чем до войны. У гражданина СССР (для 1913 г. – гражданина Российской империи)

оставалась наименьшая сумма средств.

Русский советский финансист П.В. Микеладзе, используя расчеты западных коллег с внесением

собственных корректив, приводит расчеты абсолютной и относительной тяжести обложения на

основании методики, близкой к германской. Это удалось сделать только по странам, располагавшим

необходимой статистической базой.

В табл. 5 абсолютные показатели использованы для расчета относительных уровней тяжести

налогообложения.

1

Соловей Г.Г. Государственные бюджеты, Москва-Ленинград. 1928, с. 90.

187

Таблица 4 (в довоенных рублях)

Страна Год Подушная норма Остаток

подушной

нормы

национально

го дохода за

вычетом

налогов

Национ

ального

дохода

Государ

ственн

ых

налогов

Республ

икански

х

налогов

Местны

х

налогов

Всех

налогов

Англия 1913/14 471 34,1 --- 19,3 53,4 417,6

1926/27 506 99,1 --- 24,1 123,2 382,8

Франция 1913 355 36,4 --- 12,8 49,2 305,8

1927 357 66,2 --- 7,7 73,9 283,1

Германия 1913/14 307 11,8 8,1 14,9 34,8 272,2

1927/28 319 41,1 21,8 10,6 73,5 245,5

Италия 1913/14 219 22,9 --- 5,5 28,4 190,6

1925/26 164 25,8 --- 4,2 30,0 134,0

США 1912/13 718 13,9 6,4 25,8 46,0 672,0

1924/25 833 36,2 10,0 26,3 72,5 750,5

Россия-СССР 1913 98 9,6 --- 1,7 11,3 86,7

1927/28 96 11,2 --- 2,0 13,2 82,8

Таблица 5

Налоговые платежи в % к свободному доходу

1

Страна Финансовый год

1913/14 1924/25

Великобритания 20,0 36,3

США 11,7 20,5

Германия 22,7 48,8

Индия 15,5 ---

«Таким образом и в процентном отношении к свободному доходу тяжесть обложения после

войны возросла в 1,5-2 раза против довоенных лет»

2

.

Если сравнить динамику тяжести обложения, приведенную выше, то надо согласиться с П.В.

Микеладзе, что «ввиду условности подсчетов следует заранее оговорить и всемерно подчеркивать

приблизительный и иллюстрационный характер цифр тяжести обложения»

3

.

1 Свободный доход рассчитан как разница между национальным доходом и прожиточным минимумом. Расчет прожиточного минимума основан не

на средних фактических потребительских бюджетах, а на построении гипотетических нормальных бюджетов, что только входило в инструментарий

финансовой статистики.

2

Микеладзе П.В. Тяжесть обложения в иностранных государствах, с. 23.

3

Там же, с. 9.

188

Внутренние аспекты тяжести налогообложения были практически не разработаны. П.В.

Микеладзе писал, что в западной финансовой литературе почти нет работ, посвященных выяснению

распределения налогового бремени по социальным группам. Расчеты тяжести налогообложения были

невозможны по двум основным причинам: во-первых, из-за неудовлетворительности статистического

материала и, во-вторых, невыясненности процесса и степени переложения отдельных налогов (о чем мы

писали выше). Поэтому для расчета тяжести налогообложения по отдельным группам населения

финансовая наука в большинстве случаев ограничивалась изучением распределения косвенных налогов,

тяжесть обложения которыми определялась по данным потребительских бюджетов о размерах

потребления товаров, обложенных акцизами и таможенными пошлинами.

Дальнейшее развитие особенно во 2-й половине XX в. экономической науки с новыми средствами

анализа, финансовой науки и прежде всего теории переложения и финансовой статистики позволило

уточнить существующие и найти новые измерители тяжести налогообложения прежде всего в разрезе

разных социальных групп, о чем мы писали, раскрывая вопросы распределения налогового бремени,

переложения налогов, касаясь их современных аспектов.

Практическим результатом исследований в области определения тяжести налогообложения

явилась возможность статистическою определения меры прогрессивности или регрессивности

национальной налоговой системы. Это был ориентир для расчета эффективности осуществляемых

налоговых реформ в рамках господствующей модели регулирования экономики в целях построения

оптимальной налоговой системы, способной выполнять в равной мере фискальную и стимулирующую

функции.