Пушкарева В.М. История финансовой мысли и политики налогов: Учеб. пособие

Подождите немного. Документ загружается.

рода завистью к росту богатств и поэтому взимают налоги с тех, кто богатеет, - облагают производство.

При конституционном же правлении налоги падают на тех, кто беднеет – облагается потребление»

1

.

Облагалось налогом все – товары привозимые из-за границы и товары, производимые внутри

страны, предметы роскоши и предметы первой необходимости. Если бы составить список облагаемых

тогда товаров, то он включал бы несколько сот названий.

Оценивая влияние косвенного обложения того времени, финансовая наука приходила к выводу,

что «косвенные налоги буквально не давали дышать тогдашнему поселянину, в высокой степени

тормозили торговлю и промышленность»2.

С конца XVIII в. наметился перелом и стал развиваться процесс снижения масштабов косвенного

обложения. Эта тенденция сохранялась в течение всего XIX в. и касалась отмены налогов прежде всего

на предметы первой необходимости. В Англии 2-й четверти XIX в. были отменены таможенные налоги

на хлеб и другие предметы потребления и большая часть акцизов на продукты внутреннего

производства. В других ев-

1 Цит. по: Маркс К. Нищета философии. Маркс К., Энгельс Ф., соч., 2-е изд., т. 4, с. 167.

2

Боголепов Д. Краткий курс финансовой науки, 1929, с. 184.

168

ропейских государствах, хотя и с меньшей интенсивностью, также шло ослабление бремени

косвенного обложения. В части стран были ликвидированы налог на соль и таможенный налог на хлеб.

В Пруссии в первой половине XIX в. обложение предметов питания продолжалось в виде налога на

помол зерна (обычный способ обложения хлеба в прежние времена) и налога на убой скота. Во

Франции в течение XIX столетия сохранялось обложение предметов потребления в виде местного

налога, называвшегося привратными сборами (при въезде в город). С 70-х гг. XIX в., когда Европа

наводнилась дешевым заатлантическим хлебом, цены на хлеб стали падать и европейские

землевладельцы стали разоряться (так как с падением цен стала падать и земельная рента), был

восстановлен таможенный налог на ввозимый хлеб в Германии, Франции, Италии, Австро-Венгрии и в

других странах, где класс землевладельцев имел влияние на государственную политику. Это привело к

удорожанию пищевых продуктов внутри этих стран, причем главная выгода от обложения шла не

столько в пользу государственной казны, сколько в пользу землевладельцев. В большинстве

европейских государств сохранился налог на соль, особенно тяжело ложившийся на бедные слои

населения. К началу XX в. из предметов первой необходимости продолжали облагаться налогом сахар,

керосин и спички. С точки зрения финансовой науки «меньшими пороками грешат налоги на такие

предметы потребления, которые вообще нежелательны для потребления, как спиртные напитки и

табак». «А налог на вино, бесспорно налог, стародавний, проникнутый монархизмом, почтенный

налог», иронично заметил К. Маркс

1

.

Учитывая регрессивный характер косвенного обложения, чрезмерное повышение налогов на спирт

и табак всегда отрицательно сказывалось на экономическом положении простого народа. Доходы от

обложения спиртных напитков в истории России всегда занимали особое место, включая и советский

период. По смете 1902 г. 25,6% доходов бюджета получено от «казенной продажи питей», являвшейся

самой крупной доходной статьей бюджета: за ней следовали поступления от таможенных сборов -

11,4%. На 1903 г. было запланировано получить от обложения спиртных напитков 356 млн. руб. «Вот

почему, – пишет И.Х. Озеров. - против сколько-нибудь заметного уменьшения потребления вина были

решительно все министры финансов России, ибо такое сокращение было бы равносильно понижению

государственного дохода»

2

.

Теорию и историю форм налогообложения логично завершить статистическими

характеристиками. Чтобы знать соотношение различных

1

Маркс К., Энгельс Ф. Соч. 2-е изд., т. 7, с. 83.

2

Озеров И.Х. Экономическая Россия и ее финансовая политика, М., 1905,

с. 19.

169

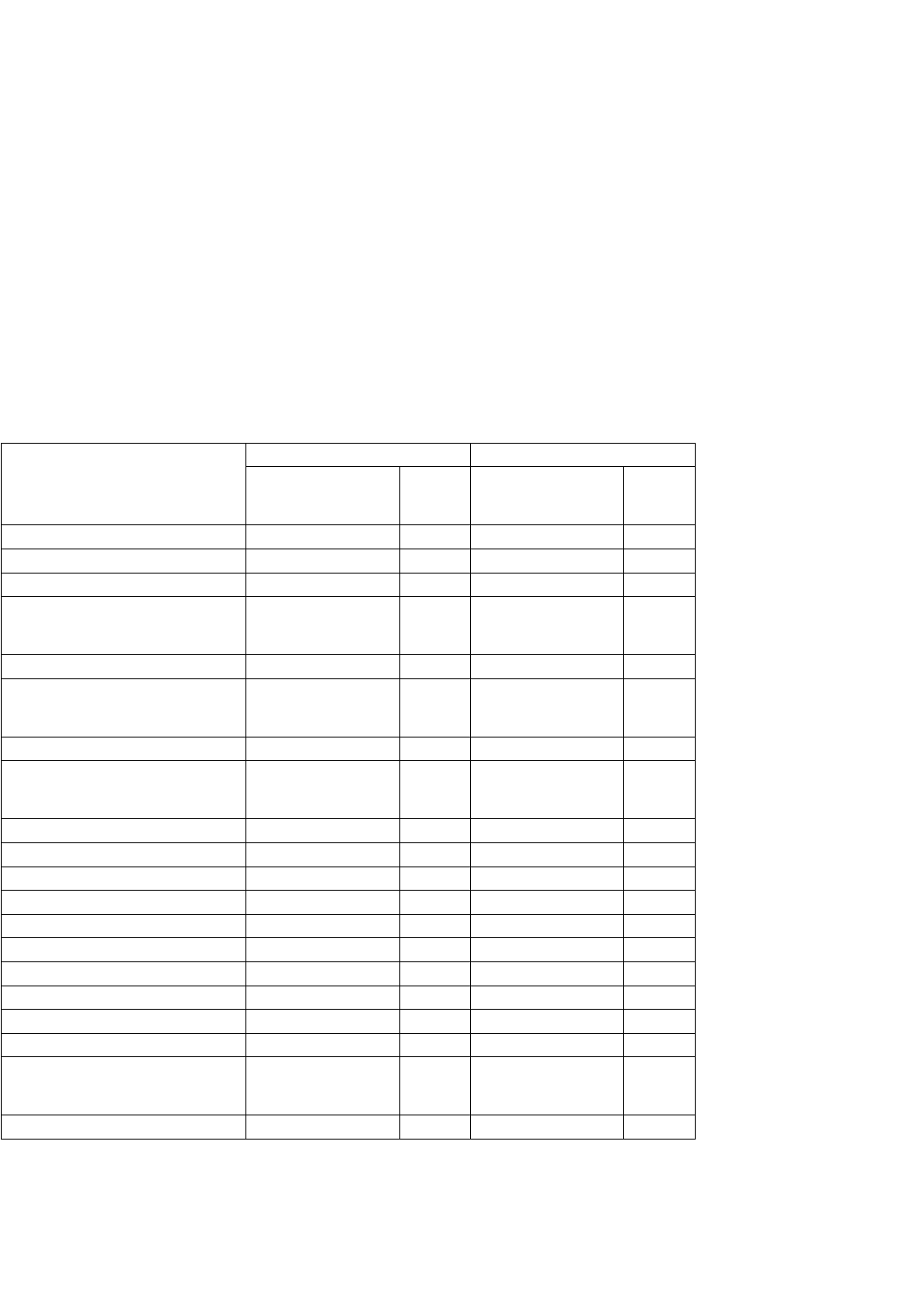

форм налогов в бюджете, представим структуру налоговых доходов Англии, страны, которая

всегда опережала другие в вопросах реформирования налоговой системы и таким образом

прогнозирована ее мировое развитие (табл. 1)1.

Таблица 1

Наименование доходов 1923/24 г. 1927/28 г.

Млн.фунтов ст. % Млн.фунтов ст. %

1. Налоговые доходы

а) прямые налоги

Подоходный налог 269,3 32,2 247,0 29,6

Дополнительный

подоходный налог

60,6 7,2 62,0 7,4

Налог на сверхприбыль --- --- 3,0 0,3

Налог на доходы

акционерных компаний

23,3 2,8 2,7 0,3

Наследственный налог 57,8 6,9 67,8 8,1

Налог на прирост

ценности земли

0,3 0,0 --- ---

Налог на автомобили 14,7 1,8 24,1 2,9

Поземельный налог 0,6 0,1 0,8 0,1

Подомовый налог 1,9 0,2 --- ---

Итого прямых налогов 428,5 51,2 407,4 48,7

б) косвенные налоги

Таможенные сборы 100,0 14,3 112,1 13,4

Акцизы 148,0 17,7 145,8 17,5

Гербовый сбор 21,6 2,6 25,5 3,1

Итого косвенных налогов 289,6 34,6 283,4 34,0

Итого налоговых доходов 718,1 85,8 690,8 82,7

Итого неналоговых

доходов

119,1 14,2 144,1 17,3

Всего доходов 837,2 100 834,9 100

Читатель может проверить знания, полученные в ходе чтения учебного пособия, и самостоятельно

проанализировать предложенную статистику. Табл. 2 иллюстрирует наши выводы о принципиальных

изменениях в формах налогообложения

2

.

1 Таблица составлена на основании данных книги: Соловей Г.Г. Государственные бюджеты, 1928, с. 10.

2

Данные таблицы взяты из: Фридман М. Конспект лекций по науке о финансах. Налоги, с. 52. Соловей Г.Г. Государственные бюджеты, 1928, с. 92.

170

Таблица 2 (в %)

Страна Годы Налоги

Прямые косвенные

Англия 1875 44,9 55,1

1913/14 47,9 52,1

1926/27 60,0 40,0

Франция 1875 29,4 70,6

1913 25,2 74,8

1927 33,3 66,7

Германия 1881-82 30,2 69,8

1913/14 3,7 96,3

1927/28 49,7 50,3

Австро-Венгрия 1873 31,0 69,0

Италия 1874 33,5 66,5

1913-14 28,2 71,8

1927-28 33,3 66,7

США 1912-13 5,3 94,7

1924-25 64,0 36,0

Россия-СССР 1877 14,5 85,5

1913 16,3 83,7

1927-28 34,9 65,1

Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале XX в.

позволяло говорить и об изменениях в распределении налогового бремени. Регрессивный характер

налоговой системы, обусловленный преобладанием в ней косвенных налогов, начал

трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному

обложению. Вот что писал по этому поводу М. Фридман: «Какой характер носит обложение разных

стран в настоящее время - пропорциональный, прогрессивный или регрессивный? Насколько позволяют

судить имеющиеся данные, которые нельзя признать точными и достаточными, можно полагать, что

распространенное мнение о более тяжелом обложении бедных в результате регрессивности обложения

теперь в передовых демократических странах уже не соответствует действительности. В Германии уже

осуществляется прогрессивное обложение, Англия готовится перейти к нему. Во Франции кипит борьба

за введение подходного налога, налога с наследств, которые в связи с другими финансовыми

реформами приведут к прогрессивному обложению»1.

В конце XX в. авторы учебника «Экономикс» задают тот же вопрос, который до них задавали в

начале века: «Какой характер - прогрессивный, пропорциональный или регрессивный – носите целом

налоговая

1

Фридман М. Конспекты лекций по науке о финансах. Налоги, с. 38-39.

171

система, сочетающая налоги федерального правительства, правительств штатов и местных

органов власти?»

1

.

И опять те же трудности в поисках ответа из-за невозможности точной оценки распределения

налогового бремени, связанной с проблемами переложения налогов. Оценка дается со ссылкой «на

важное исследование, проведенное в 1985 г. Джозефом Печманом до принятия нового Закона о

налоговой реформе, которое показало, что общая налоговая система являлась малопрогрессивной».

Изменения в налогообложении под влиянием реформ 80-х гг. «сделали федеральную налоговую

систему менее прогрессивной. При сочетании в значительной степени регрессивных налоговых систем

на уровне правительств штатов и органов местного самоуправления с этими данными федеральной

системы общая налоговая система, вероятно, приближалась бы к пропорциональной». Осторожность в

оценках характера налоговой системы позволяет говорить, что усилия финансовой науки и практики,

борьба заинтересованных классов создали налоговую систему, которая в настоящее время более

равномерно распределяет налоговое бремя, чем когда-либо в истории налогообложения.

§ 4. Влияние налогов на народное хозяйство

Влияние налогов на народное хозяйство мы затрагивали, касаясь проблем «зла» и «добра» в

налогах, влияния отдельных видов налогов.

Прежде всего надо сказать о сложности вопроса и недостаточной его разработанности. К концу

XIX - началу XX в. финансовая наука в целом не только достигла теоретических высот, но и добилась

практического применения своих выводов. Тем не менее «детального исследования налогов вообще, (а

не того или другого отдельного налога) с точки зрения того влияния, которое должны оказать или

действительно оказывают на народное хозяйство, до сих пор не существует. Это область

оценку состояния проблемы в 20-е гг. дал И.М. Кулишер в предисловии к работе А.А. Тривуса «Налоги

как орудие экономической политики». Причина состояла в том, что «даже, признав налог злом,

экономисты не могли выяснить влияние его на народное хозяйство, на отношения между различными

производителями. Причина в сложности экономических явлений, сущность которых прикрыта

второстепенными формами, которые запутывают изучение»

3

.

1

Макконнелл К.Р., Брю С.Л. Экономикс, М., 1992, с. 127.

2

Тривус А.А. Налоги как орудие экономической политики, Баку, 1925, с. 83.

3

Алексеенко М.М. Взгляд на учение о налоге, Харьков, 1870, с. XXIV.

172

Теоретическая трудность вопроса заключалась в неразработанности проблем переложения, что в

свою очередь было обусловлено соответствующим уровнем развития экономической и финансовой

науки. Практическую значимость исследования влияния налогов на экономическую жизнь финансовая

наука 20-х гг. оценивала с точки зрения необходимости учета этого воздействия на разработку

принципов налоговой политики.

Финансовой науке конца XIX - начала XX в. надо поставить в заслугу постановку вопроса о

регулирующей роли налогов в экономике, который получил новый уровень решения в 30-е гг. в

кейнсианской теории совокупного спроса. Как известно, в практике послевоенного экономического

регулирования налогам была вменена роль автоматических стабилизаторов экономического цикла. В

80-е гг. в модели неоконсерваторов (теория предложения) налоговая политика была встроена в

политику экономического роста, что повлекло за собой снижение уровня жесткости налогов, но не

изменило их принудительной роли в современной экономической жизни.

Теперь проследим историю развития вопроса о роли и функциях налогов. В

индивидуалистической теории налога А. Смита и Д. Рикардо и их последователей роль налогов

ограничивается их фискальной функцией. А. Смит с его идеей о невмешательстве государства в

экономику, подходит к налогам прежде всего с фискальной точки зрения, допуская, что налоги могут

быть использованы в отдельных случаях для развития производства. Д. Рикардо занимает в этом

вопросе более крайнюю позицию, считая, что налоги используются исключительно в финансовых

целях. В одной из своих бюджетных речей в Палате Общин в 1819 г. он заявил: «я – враг всякого

податного обложения... Самым лучшим налогом является наименьший налог». Д. Рикардо смотрит на

налоги как на некое зло, так как считает, что они препятствуют процессу образования и накопления

капитала. «Одни налоги оказывают такое действие в большей степени, другие – в меньшей, но великое

зло обложения заключается в общей сумме его действия». Ж. Сисмонди развивает идеи А. Смита и Д.

Рикардо: «Капиталисты могут в любой момент освободить свое состояние от стеснительных налогов,

поэтому если бы фиск даже не мог знать все их доходы, чего нет на самом деле, то и промышленность

сначала пришла бы в упадок, затем скоро совсем бы исчезла. При министрах Карла V и их преемниках

промышленность погибла в таких местностях, где она раньше процветала, и здесь стали даже гордиться

праздностью. В самом деле, кто захочет усидчиво трудиться, если труд вместо того, чтобы увеличить

достаток, лишь заставит рисковать тем, чем владеешь»1.

1 Сисмонди Ж. Новые начала политэкономии, М., 1897, с. 146.

173

Французский экономист начала XIX в. Ж.Б. Сэй стремился найти основной закон

государственных финансов в теории потребления. Согласно этой теории все налоги рассматриваются

как неизбежное зло, как та необходимая трата сил, которая нужна для всякого государства. С этой точки

зрения налоги не выполняют созидательной роли, поэтому чем меньше налог, тем лучше. Ж.Б. Сэй

писал, что «с того момента, как налог уплачен плательщиком, последний теряет ценность переданной

государству суммы. Когда же эта ценность потреблена правительством или его агентами, она потеряна

для всех и ни в каком виде не сохраняется для общества». По тем же основаниям, по которым

непроизводительное потребление не благоприятствует воспроизводству, взимаемое государством

обложение не может быть благоприятно для создания новых ценностей: оно отбирает у плательщика ту

часть продукта, которую он мог бы или истратить непроизводительно, или использовать для какого-

либо полезного производства. «В обоих случаях взимать Налоги - это причинять ущерб обществу, не

возмещая его чем-либо» Налоги, по его мнению, не только разрушают промышленность, но

благоприятствуют суевериям, порождают ложь, портят нравы, вызывают склонность к лени и т. п. Эта

теория отражает интересы феодальных и помещичьих классов, которые стремились к уменьшению

налогового бремени. С другой стороны, враждебное отношение к налогам вообще вызвано тем, что

торговля и промышленность тогдашней Франции были в то время сравнительно слабо развиты, и

поэтому едва ли можно было

Русский экономист Н. Тургенев использует в качестве обоснования роли налогов утверждение

Бентама, что «правительству как врачу, предстоит одно дело: избирать меньшее зло. Всякий закон есть

зло, ибо всякий закон есть нарушение свободы». «Так точно и каждый налог, – развивает мысль Н.

Тургенев, – есть зло, ибо он лишает платящего части его собственности, надлежит только с искусством

избрать сие зло, т.е. надлежит избирать легчайшее»

1

.

Получившая большое распространение во 2-й половине XIX в. теория налога как бюджетной

необходимости, отрицающая соответствие между ущербом, который причиняет налог плательщику, и

получаемым эквивалентом, также находит, что законодатель при выработке определенного налога

может ставить себе цели исключительно финансового характера, в отношении же частного хозяйства

налоговая политика должна преследовать лишь одну задачу – возможно меньше его обременять. Что

налоги могут быть полезны и в народнохозяйственном отношении отрицается или в лучшем случае –

игнорируется.

1 Тургенев Н. Опыт теории налогов, 1818, с. 16.

174

Французская финансовая школа (П. Леруа-Болье. Р. Стурм), развивая идеи Ж.Б. Сэя, также

признавала налоги как неизбежное зло. Р. Стурм считал право государства устанавливать налоги

«чудовищным», требующим ограничения известными пределами. Эти взгляды отражали интересы

господствующих классов, возражающих против расширения понятия налогов и обращения налоговых

ресурсов на покрытие общественных потребностей неимущих классов. Этим можно объяснить, почему

так долго Франция боролась против подоходного налога, окончательно введенного лишь с 1915г.

Негативное влияние налогов на промышленность было признано в финансовой литературе.

Влияние косвенных налогов на промышленность заслуживает особого внимания. Хотя на первый

взгляд при установлении косвенных налогов государство преследует фискальные цели, тем не менее,

размерами обложения и формами взимания оно оказывает огромное влияние на развитие

промышленности, находящейся в непосредственной связи с данным видом косвенного обложения. В

конечном счете результаты косвенного налога стесняют производство, в особенности мелкое и среднее,

способствуя монополизации или сосредоточению подакцизных производств в руках крупных

капиталистов. Косвенные налоги обыкновенно составляют значительную часть издержек производства

обложенного товара, превышая нередко все прочие издержки. Поэтому, при определенной цене,

установившейся на товар, подлежащий обложению косвенным налогом, изменение размера обложения

может зводство данного товара выгодным там, где оно было дным там, где оно было

прибыльным. То же самое можно сказать про условия взимания и контроля, которые могут иногда

убить множество мелких предприятий, если выполнение их посильно лишь для крупного производства.

Таким образом, если для конечных плательщиков - для потребителей обложенного налогом предмета

косвенные налоги могут казаться менее обременительными, то производители могут не только сильно

пострадать, но и разориться вследствие введения нового косвенного налога, увеличения его размера или

изменения формы взимания. Уцелевшие предприятия возместят свои потери с избытком за счет

потребителей, но гибель многих предприятий часто оказывается невозместимой для народного

хозяйства.

Косвенный налог, в особенности при его введении или изменении, всегда вызывает сильную

спекуляцию, вносит азарт в соответственную область производства и производит потрясения в

народном хозяйстве. Обложение косвенным налогом какого-либо нового предмета или увеличение

налога всегда вызывает повышение цены предмета в большей степени, чем само обложение. Иначе

говоря, при косвенных налогах переплата населения, потребляющего обложенные предметы превышает

поступления в казну. Этот факт находится в связи с тем, что косвенные налоги, уплачиваемые

обыкновенно заводчиками, фабрикантами и т. д.

175

прежде чем произведенный ими товар перейдет в руки потребителей, вызывают необходимость в

большом оборотном капитале, что увеличивает издержки производства и повышает цену продукта не

только на сумму налога, но и на добавочную прибыль на эту сумму. Кроме этого, есть еще причины

несоразмерного с налогом вздорожания обложенных предметов, которые также играют в этом явлении

значительную роль, притом лежат глубже и потому нередко ускользают от внимания.

При введении нового косвенного налога или при каком-либо существенном изменении

действующего, вносится элемент неопределенного риска. Дело в том, что всякое предприятие

рассчитывает на условия, более или менее известные предпринимателю. Между тем налог вынуждает

прибегнуть к такому резкому изменению условий ведения промысла, которое сразу правильно оценить

очень трудно. Потребители, зная, как велик налог, приписывают внезапное несоответственное

повышение цены стремлению фабрикантов, торговцев пользоваться всяким поводом для наживы, что

справедливо не всегда. Введение налога, вызывая в финансовом управлении новые расходы по

взиманию, вынуждает и в частных хозяйствах, связанных с производством обложенного предмета,

кроме увеличения оборотного капитала для уплаты налога, еще много добавочных расходов на

увеличение постоянных расходов

1

.

Таким образом, мы убедились, что взгляды на налог различны, но они совпадают в том, что

последний может выполнять только фискальную функцию и, следовательно, является прямым вычетом

из чистого дохода народного хозяйства, то есть является «злом». Надо отметить, что такое восприятие

налога сохраняется и сегодня, в конце XX в. «Весьма спорна сама идея, что налоги способны

содействовать развитию производительных сил, так как они изымают определенную часть средств из

народного хозяйства, всегда, в известной степени, обескровливая его»

2

.

Второе направление исследований налога связано с пониманием его как «добра» и выяснением

стимулирующего влияния налога на народное хозяйство.

В эпоху меркантилизма для широкого использования государством налогов в других целях, кроме

финансовых, не было необходимых условий. Одностороннее увлечение идеей торгового баланса

привело к тому, что основное внимание в области экономической политики было уделено внешним

налогам - таможенным. Независимо от этого, относительная новизна многих внутренних налогов,

недифференцированность источников народнохозяйственного дохода, слабость податной техники,

несовершенство приемов определения имущественного положения

1

Ходский Л.В. Основы государственного хозяйства. Курс финансовой науки, СПб., 1913, с. 147-149.

2

«Финансы», 1993, с. 38.

176

плательщиков и платежеспособности, недостатки и дороговизна финансовой администрации и

государственного контроля, отсутствие научно разработанной теории и статистики, и, в частности,

неразработанность теории переложения начетов - все это делано налоги малопригодным средством для

ведения активной экономической политики. Тем не менее, определенные шаги в этом направлении

были сделаны и в эпоху меркантилизма.

Так, во Франции XVII в. правительство Кольбера с одной стороны, широко практиковано

усиленное обложение потребления роскоши внутри страны, а с другой - создавало налоговые

привилегии для тех отраслей промышленности, развитием которых оно особенно дорожило. В связи с

мероприятиями по развитию производства и возрастанием потребности в работниках перед

государством встала проблема роста населения. В числе других средств правительство стало прибегать

к налогам, осуществляя политику увеличения народонаселения. В Англии были введены налоги на

холостяков. Так, еще в 1758 г. в штате Мериленд был принят закон о том, чтобы мужчины старше 25

лет, не состоящие в браке, и бездетные вдовцы того же возраста, платили налог в размере 5 шиллингов,

если их имущество достигает 100 фунтов ст., 20 шиллингов, если оно достигает 300 фунтов и т. д.

Использование налогового законодательства для стимулирования рождаемости наиболее четко было

выражено в испанском и французском эдиктах. В Испании были полностью освобождены от налогов

лица, имевшие 6 детей, родившихся в законном браке. В целях привлечения иностранных

ремесленников, купцов и земледельцев к переселению в Испании уже в 1623 г. были предоставлены

иностранцам различные налоговые льготы. Особенно значительными были налоговые льготы в

отношении иммигрантов в Пруссии при Фридрихе Великом.

Что касается науки, то меркантилисты первые обратили внимание на стимулирующее влияние

налогов на труд и сделали в связи с этим соответствующие выводы относительно роли налогов,

которыми облагаются предметы потребления.

В дальнейшем голландские и английские экономисты (XVII– XVIII вв.) поставили вопрос о

влиянии налогов на производство. Д. Мак-Куллох (1789-1864) в тех возражениях, которые он делает

против доводов А. Смита о вредном влиянии вызванных войнами налогов на благополучие страны,

формулирует положение о стимулирующем влиянии налогов на производство. Он указывает, что

большая часть тех доходов, которые были израсходованы на ведение войн и которые так поражают А.

Смита, не были бы вообще никогда созданы, если бы не было налогов. Нарисовав картину

колоссального роста богатств в Англии за 1688–1817 гг. Д. Мак-Куллох говорит: «Смит забыл, что рост

налогов имеет такое же сильное влияние на нацию, как на частного человека увеличение его семьи или

его необходимых издержек. Постоянно воз-

177

растающее давление налогов во время войны, начиная с 1793 г., ощущавшееся всеми классами,

дало стимул прилежанию, предприимчивости и изобретательности и возбудило дух экономики,

который мы напрасно пытались бы развить менее сильными средствами. Если бы налоги были менее

тягостны, они не имели бы такого эффекта»

1

.

Более точную формулировку положение о стимулирующем влиянии налогов на производство

получило в маржиналистской теории, которая с помощью математики пыталась установить характер

взаимоотношения предельной полезности благ и трудовой стоимости (Г. Госсен, У. Джевонс, Л.

Вальрас). Заслуга математической школы заключалась в том, что она, применив метод аналитической

геометрии, наглядно изобразила стимулирующее влияние повышенной оценки благ, и, следовательно,

роста налогов на производство.

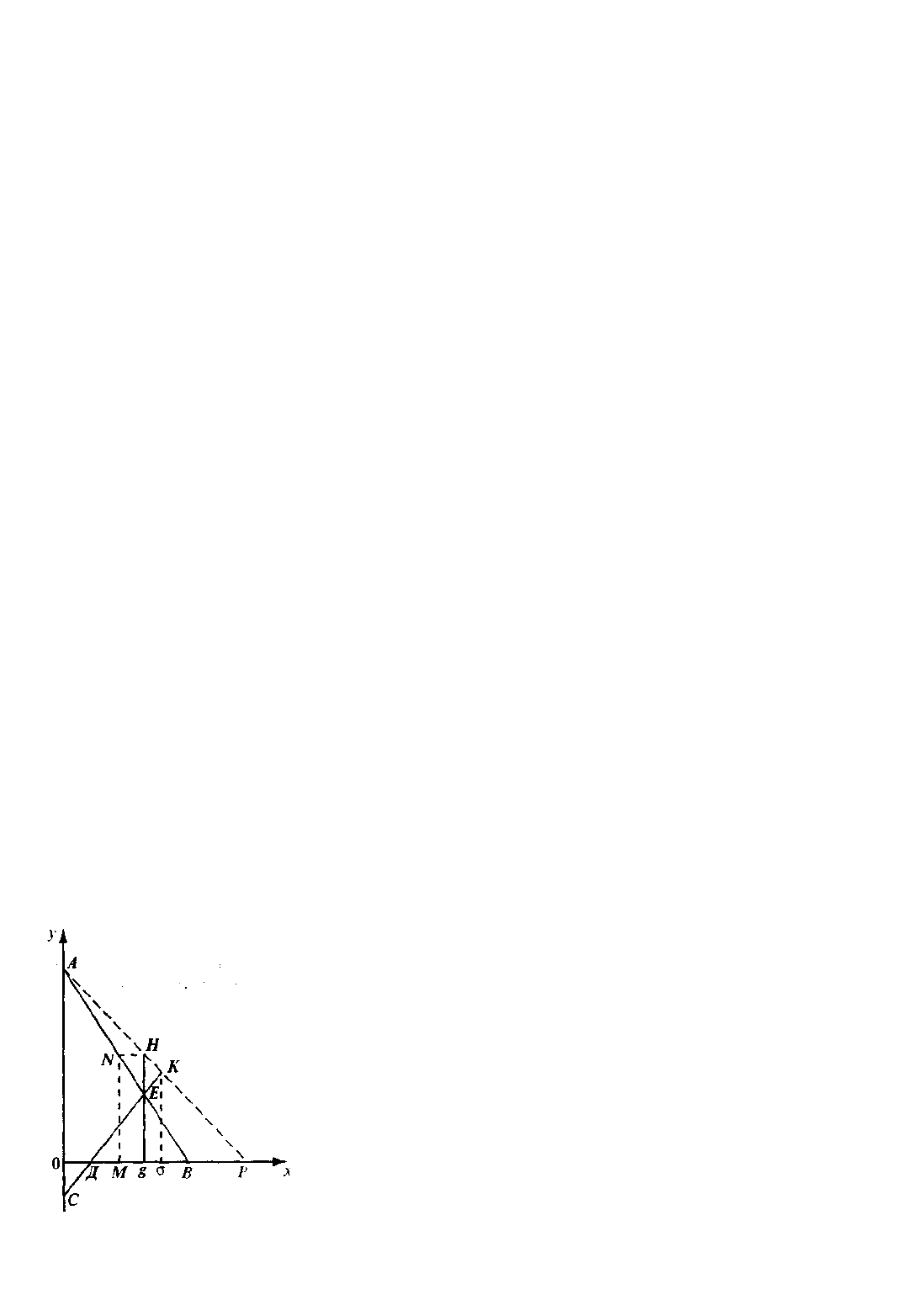

Ход рассуждений базируется при этом на предположении о равенстве удовольствий, которые

доставляет человеку последняя единица приобретаемого им блага, и страданий, которые ему причиняют

трудовые усилия, необходимые на ее производство.

Если процесс падения полезности благ по мере возрастания их количества и процесс увеличения

трудовых затрат по мере роста производства изобразить, по аналогии со схемой Госсена, в виде двух

линий (АВ – полезность благ. СЕ – труд, причем расстояние каждой из точек этих линий от ординаты

Оу означает количество благ, расстояние точек АВ от абсциссы Ох - количество удовольствия и

расстояние точек ДЕ от Ох – количество страданий), то производство должно будет остановиться, когда

линии пересекутся в точке Е, так как в этот момент страдание, причиняемое затратой трудовой энергии,

уравновешивается удовольствием, получаемым отданного (последнего) блага.

Какое же влияние оказывает налог на производство?

Вследствие лишения плательщика некоторого количества произведенных им единиц продукта

(пусть размер налога равен МС, удовольствие, получаемое от предельного блага, будет больше, чем

страдание, причиняемое трудовыми усилиями на его производство, т. е. СН, равное МН, будет больше

ЕС, (линия удо-

1

Цит. по: А.А. Тривус. Налоги как орудие экономической политики, Баку, 1925, с. 34.

178

вольствия примет более строгий характер), потому производство будет продолжаться далее до тех

пор, пока обе эти величины (удовольствие и страдание) не уравновесятся, т. е. до точки пересечения

линий труда и полезности (до точки К), причем количество произведенных продуктов возрастет с Og до

О.

Таким образом, если руководствоваться приведенной схемой, то нужно признать, что

принудительное изъятие у плательщика некоторого количества благ без специального эквивалента,

создает у него, поскольку оно не может быть переложено на других лиц, стимул к повышению

производительности труда и влечет за собой увеличение производства.

Немецкая школа выдвинула теорию производства в разных вариантах. Согласно этой теории,

налоги не только не являются злом, не только не обмениваются на государственные услуги, но

представляют собой производительное потребление капитала. Л. Штейн считал налог

производственной затратой: каждый налог входите издержки производства товаров и таким образом

перелагается на всех потребителей, но государственные услуги, увеличивая производительность труда,

возвращают гражданам уплаченный налог.

В 90-х годах XIX в. немецкий экономист В. Зомбарт(1863-1941) выдвигает развитие

производительных сил в экономической политике на первый план1. Эта идея приобрела в последующие

десятилетия своих сторонников в финансовой науке. В России эту точку зрения отстаивал В.Н.

Твердохлебов: «Развитие производительных сил – вот высший принцип обложения, который должен

лечь в основу всякой податной системы»

2

.

Признание наукой стимулирующей функции налогов происходило не без влияния финансовой

практики. Ф. Нитти писал, «что во всех современных странах налог преследует две цели: а)

фискальную, б) экономическую, хозяйственную (запретительную или ограничительную), В

современных бюджетах налоги приобретают все больше значение запретительной или ограничительной

меры по отношению к тем формам производства и обмена, которые признаются вредными и

покровительственной – относительно таких, которые считаются полезными Чтобы вызвать к жизни

новые отрасли, пользуются косвенными налогом как средством защиты: цель налога не фискальная,

хотя он может быть доходным»

3

. И.X. Озеров обобщает: «Наше время положило особый отпечаток на

финансовую науку. Было замечено, что те приемы, посредством которых союзы публичного характера

получают свои средства, могут оказывать сильное влияние на экономическую жизнь. Мы видим,

вырастает воззрение на налог как орудие экономических и социальных

1

W. Sombart. Jdeale der socialpolitik. Braun's Arch, 1897.

2

Твердохлебов В.Н., Финансовые очерки. М., 1916. с. 49.

3

Нитти Ф. Основные начала финансовой науки, с. 243.

179

реформ и особенно подчеркивается некоторыми роль налога как социального реформатора в целях

перераспределения имущества, поддержания одних форм промышленности и развития других»1.

Свои наработки в вопросе стимулирующей роли налогов в развитии производства финансовая

наука 1-й четверти XX в. рекомендовала правительствам использовать в их экономической политике.

«Задачи экономической политики не ограничиваются стимулированием энергии отдельных

действующих лиц. Раньше всего нужно иметь в виду, что сумма энергии, проявленной отдельными

хозяйствующими лицами при преследовании ими своих личных интересов, не идентична с суммой