Попов В.М., Ляпунов С.И., Касаткин А.А. Бизнес-планирование: анализ ошибок, рисков и конфликтов

Подождите немного. Документ загружается.

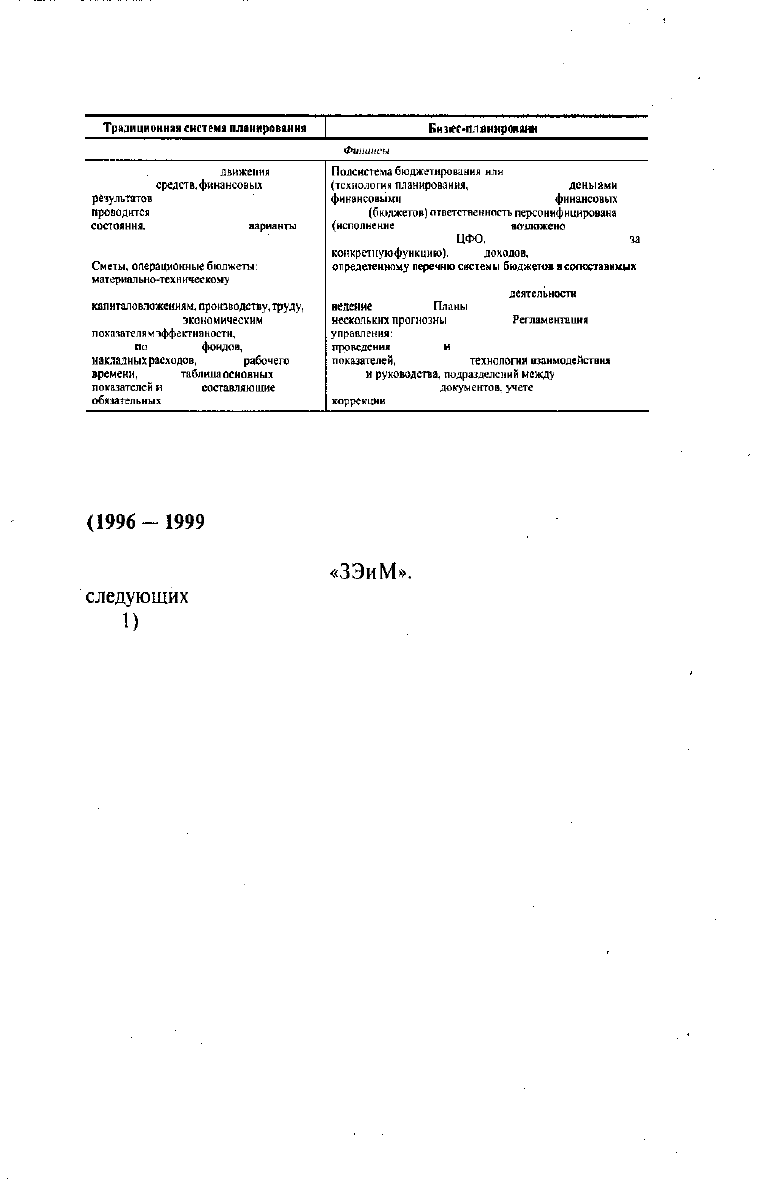

Традиционная

система

планирования

Бшн

ес-п.1

а

н

иро

пи

н н

е

Финансы

Не ведется отслеживание

движения

финансовых

средств,

финансовых

речулыатов

в реальном времени, не

проводнтсв

текущий финансовый анализ

состояния,

не просчитываются

варианты

прогнозов

Сметы,

операционные

бюджеты:

планы по

материально-техническому

обеспечению и

потребности в ресурсах, численности,

капиталовложениям,

производству,

труду,

заработной плате,

экономическим

показателям

эффективности,

нормы расхода,

расчеты

пи

размерам

фондов,

счеты

накладных

расходов,

балансы

рабочего

времени,

сводная

таблица

основных

.

показателей

н

другие

составляющие

пакета

обязательных

фирм голового плана

Подсистема

бюджетирования

или

финансового управления

(технология

планирования,

учета н контроля за

дены

ами

и

финансовыми

результатами). За исполнение

финансовых

планов

(бюджетов)

ответственность

персонифицирована

{исполнение

бюджетов может быть

возложено

на

функциональный отдел,

ЦФО,

руководителя, отвечающего

за

конкретную

функцию).

Планы

доходов,

расходов по

форматах с возможностью работы по ним в реальном

времени с отражением результатов

деятельности

(кассовое

ведение

бюджетов).

Планы

могут быть исполнены в

нескольких

прогнозны

к вариантах.

Регламентация

контура

управления:

регламенты составления, ведения учета и

проведения

контроля

и

корректировок прогнозных

показателей,

отработанные

технологии

взаимодействии

служб

и

руководства,

подразделений

между

собой при

подготовке плановых

документов,

учете

результатов,

коррекции

планов

СЛОЖНОСТИ РЕАЛИЗАЦИИ РЕШЕНИЯ О ВНЕДРЕ-

НИИ БИЗНЕС-ПЛАНИРОВАНИЯ

Опыт подготовки общекорпоративного бизнес-плана на год

(1996-1999 гг.)

Плановый год — 1996. В этом году впервые был составлен

общий бизнес-план ОАО

«ЗЭиМ».

Структура его состоит из

следующих

разделов:

1)

отрасль, к которой относится предприятие (приборост-

роение) и прогноз перспектив;

2) система целей компании (общие цели, цели в области

маркетинга, финансов, производства, персонала);

3) продукция и услуги;

4) рынки и планы маркетинга, прогнозы объемов продаж;

5) стратегия маркетинга, выражения через ценовую поли-

тику, типы каналов товародвижения;

6) структура компании и состав персонала;

7) организация производственной деятельности и технологий;

8) планы финансирования:

финансовые потоки в 1996 г.;

прогнозный баланс 1996 г., план прибылей и убытков;

источники финансирования;

финансовые потоки (кеш-флоу);

необходимые инвестиции в 1996 г.;

прогнозные финансовые показатели;

431

9) риски и их

оценка

(Прил.

2. Табл. 3).

Много сложностей возникло при составлении отдельных

разделов,

относящихся

к описанию состояния и действий во

внешней среде: сегментаций рынков, конкурентных позиций

и стратегий конкуренции, стратегий маркетинга и конкрети-

зации маркетинговых планов, оценке рисков. Перечисленные

разделы или пришлось набрасывать крупными штрихами, за-

полняя пробелы теорией, или же мириться с невозможностью

пока наполнить их полезным содержанием. Как следствие, не-

реальными оказались маркетинговые и финансовые цели. От-

ношение многих из управленческого персонала к составлению

данного документа сформировалось как к побочной дополни-

тельной работе по указанию сверху. То, что писалось, ни к чему

не обязывало — так думали они. Некоторые службы много-

кратно срывали сроки выполнения заданий по причинам недо-

статка информации, сложности самого планирования из-за от-

сутствия связей и ориентиров, исходящих от смежных подраз-

делений, отношения скрытой оппозиции.

Приложение 2. Таблица 3

Изменения в структуре бизнес-плана за 1996 — 2002 гг.

1996

г.

2002

г.

Введение:

Отрасль

Компания и ее

пели

в

1996

г.

Резюме

Введение:

Отрасль

Компания и ее

пели

Резюме

I.

Продукция

и услуги

Описание

выпускаемой

продукции,

интеллектуальная

собственность

по

продукции

и торговая марка

Производственная программа Экспорт

План

НИРнОКР

(конфиденциально)

1.

Продукция

и

услуги, в том числе по

биз

нес-направлениям:

расходометрия;

приборы

АКЭСР;

контролеры;

МЭО;

газовые

счетчики;

инжиниринг.

Описание выпускаемой

продукции,

интеллектуальная

собственность по

продукции и торговая марка

432

1996

г.

2.

Рынок

н

маркетинг

План маркетинга Сегментация рынка

Характеристика конкурентов

Конкурентная стратегия. Конкурентные

преимущества

Трудности

освоения

новых

рынков

3.

Стратегия

маркетинга

Ценовая политика. Каналы товародвижения.

Смета затрат на маркетинг

4.

Компании

Статус компании. Состав совета директоров

(распределение обязанностей). Права

собственности.

Организационная

структура

управления. Правление.

Принципы

оплаты

труда управляющих.

Изменение

организационной структуры управления.

Консультанты. Краткая биография

президента и вице-президента. Структура и

численность персонала

5.

Производственная

деятельность

Организация производства. Узкие места.

Обеспечение сырьем. Краткое

описание

используемых

производственных

технологий. Краткое

описание

новых

технологий и приобретаемого оборудования

для использования в 1996 г.

6.

Финансирование

Финансовые

потоки.

Прогнозный

баланс.

план прибылей и убытков. Источники

финансирования.

Кеш-флоу.

Необходимые инвестиции. Прогнозные

финансовые показатели

2002 г.

2. Рынок н

маркетинг

2.1.СВОТ-аналнз

2.2. Ассортиментная политика:

- План маркетинга

- Объем продаж

- Сегментация рынка в продуктовых

направлениях:

расх

одометрия

;

приборы;

контролеры

Р-130;

МЭО;

газовые счетчики;

инжиниринг;

запорные системы, арматура с

приводом

- Экспорт

- Новые рынки

- Характеристика конкурентов.

Конкурентная стратегия. Конкурентные

преимущества

3.

Стратегия

маркетинга

Ценовая

политика.

Каналы

товародвижения. Партнеры

4.

Компания

Совершенствование менеджмента

Статус компании

Состав совета директоров (распределение

обязанностей)

Права собственности

Организационная структура управления.

Правление. Принципы оплаты труда

управляющих

Изменение

организационной

структуры

управления.

Развитие центров

финансовойответствен

ности

Консультанты

Людские ресурсы

План

совершенствования

менеджмента

5.

Производственная

деятельность

Организация производства. Узкие места.

Обеспечение сырьем. Издержки.

Характеристика

бюджета развития

6,

Финансирование

Система бюджетирования

Денежный поток

Прогноз прибылен и убытков

Прогнозный баланс

Прогнозные

финансовые

показатели

433

1996

г.

7.

Оценка

рисков

Приложения

Каталог продукции. Баланс прибылей и

убытков компании за 1991 —

1995

гг.

Финансовые

показатели

за

1993

—

1995

гг.

или 1991 —1995гг.

2002г.

7. Оценка рисков

Приложения

Каталог

продукции

Баланс прибылей и убытков компании за

1996 —2002

гт:

Финансовые показатели за 1991 — 1998 гг.

и за 9 месяцев

1999

г. План

НИОКР

(ко

н

ф

и

ден

циал

ь

н

о)

Плановый период — 1997 г. Вторая попытка оформления

бизнес-плана по срокам выполнения была более успешной.

Бизнес-план на 1997 г. был составлен к началу февраля 1997 г.

Структура документа претерпела изменения; так, был вклю-

чен раздел

«СВОТ-анализ»,

в описании продукции обобщена

информация под углом зрения направлений бизнеса (подраз-

дел «Бизнес-направления»), изменено местоположение неко-

торых подразделов, выделен в подраздел прогноз по объектам

продаж, в разделе

«Компания»

акцентирована информация о

развитии

ЦФО

в подразделе «Изменения организационной

структуры» и о развитии людских ресурсов.

Существенные изменения были внесены в раздел «Финан-

сы» в связи с тем, что была радикально изменена сама система

управления финансами предприятия. С 1997 г. широким фрон-

том начался переход на систему бюджетов. Все планы по прода-

жам, формам оплаты за реализуемую продукцию, по капита-

ловложениям и развитию производственной базы, по налого-

вым платежам, закупкам ресурсов, оплате труда, социальным

расходам

и

др. были переведены в формат системы бюджетиро-

вания. Тем самым была

установлена

взаимосвязь целей компа-

нии, которые уже расписывались количественно по строкам бюд-

жетов, причем взаимозависимость выразилась в доходах и зат-

ратах, т.е. затратные планы системы бюджетов расписываются

сучетом

размеров поступлений по планам (бюджетам), обеспе-

чивающим доходы. И если, например, не выполняется бюджет

продаж, соответственно сокращаются запретные статьи других

бюджетов и корректируется все дерево системы бюджетов. Та-

ким образом, данная система позволяет управлять

финансами

434

исходя из текущих

возможностей

на фоне реальных обстоя-

тельств. Постоянно (в короткие промежутки времени) отсле-

живаются и прогнозируются: наличие денежных средств (де-

нежный

поток),

структура поступлений средств, финансовые

результаты и баланс, проводится в динамике финансовый ана-

лиз деятельности.

На начало 1997 г. финансовыми и экономическими служ-

бами при содействии специалистов, причастных к выполне-

нию бюджетов подразделений, была проделана большая работа

по переходу на новую систему. Тогда же была составлена пер-

вая итерация финансового плана на год с разбивкой по кварта-

лам и

месяцам

(первый квартал). Подсчет осуществляется в

двух вариантах —

пессимистическом

и оптимистическом.

Была распределена ответственность за составление и исполне-

ние конкретных бюджетов

(прил.

2, рис. 1). Кроме того, были

откорректированы принципы оплаты

труда,

в соответствии с

которыми размеры

премиальных

вознаграждений зависят от

выполнения планов бюджетов. Система бюджетирования зара-

ботала с трудом; при этом возникли трудности. Количествен-

ное выражение планов требует подробной информации.

Чтобы заполнить строки бюджета продаж, необходимы зна-

ние прошлой статистики по номенклатуре, учет прогноза спро-

са на будущий плановый период с данными по структуре опла-

ты, учет целей, стратегий и программ маркетинга, расчет цен в

соответствии с ценовой политикой по продуктам и пр.

Для планирования бюджета производства требуется сезон-

ная информация о статистике продаж по каждой позиции но-

менклатуры и о структуре запасов на складе готовой продук-

ции. Производство должно работать на корректировку струк-

туры запасов, которая должна быть достигнута с помощью

бюджетирования.

435

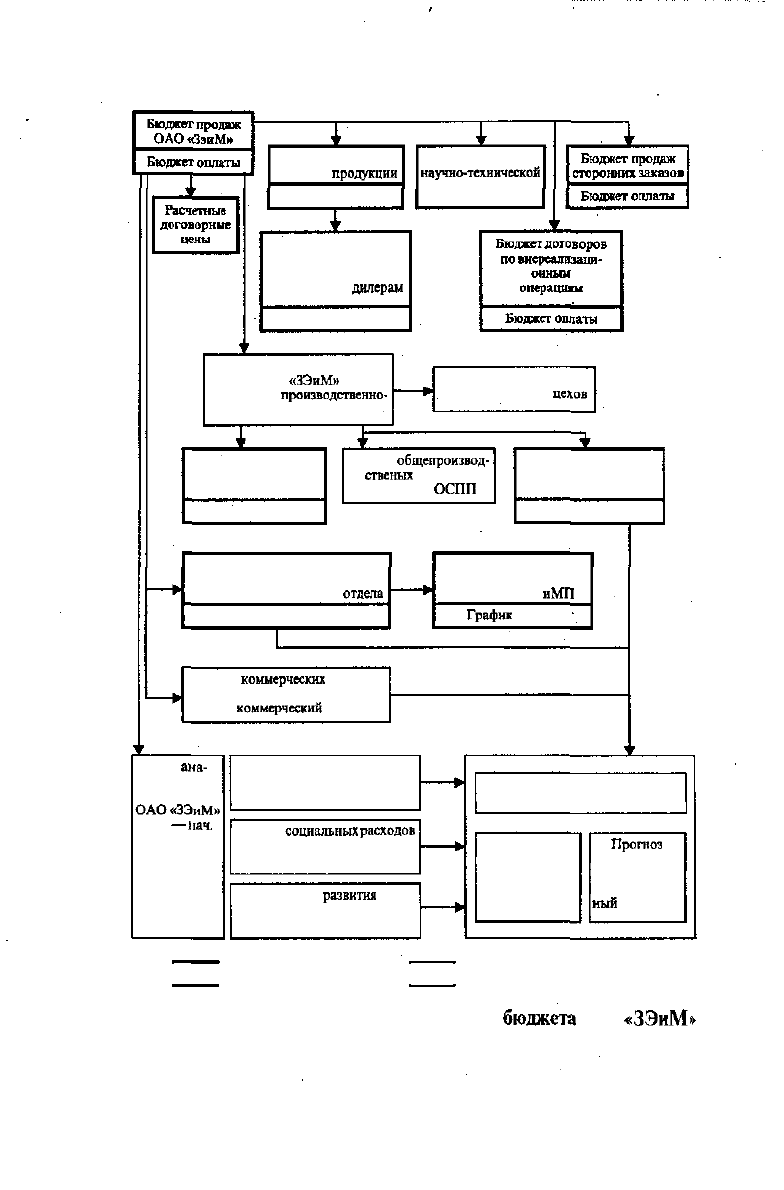

Бюджет продаж

основной

продукции

Бюджет оплаты

Бюджет продаж

научно-технической

продукции

Бюджет продаж

основной продукции

по продуктовым

менеджерам и

дилерам

Бюджет оплаты

Бюджет производства

ОАО

«ЗЭиМ»

Отв. — нач.

производственно-

диспетчерского отдела

Бюджет производства

производственных

цехов

Бюджет закупок

Отв. — коммерческий

директор

Бюджет оплаты

Бюджет

общепроизвод-

ственых

расходов

Отв. — нач.

ОСПП

Бюджет прямых затрат

на оплату труда

Отв.

—

нач.

ОР и МП

График оплаты

Бюджет налоговых платежей

ОАО «ЗэиМ»

Отв. — нач. финансового

отдела

График оплаты

Бюджет платежей

во внебюджетные фонды

Отв.

—

нач.

ОР

иМП

График

оплаты

Бюджет

коммерческих

расходов

ОАО «ЗэиМ»

Отв. —

коммерческий

директор

Блок

ана-

литических

бюджетов

ОАОяЗЭиМ»

Отв.

—

нач.

ОСПП

Бюджет управленческих

расходов ОАО «ЗЭиМ»

Отв. — нач. ОСПП

Бюджет

социальных

расходов

Отв. — директор

по социальным вопросам

Бюджет

развития

и капитальных затрат

Отв. — главный инженер

Бюджет потока денежных средств

Отв. — нач. ОСПП

Прогноз отчета

о прибылях

(убытках)

Отв. — глав-

ный бухгалтер

Прогноз

балансового

отчета

Отв. — глав-

ный

бухгалтер

I | кассовые бюджеты сводные основные бюджеты

Прил. 2, рис. 1. Дерево основного

бюджета

ОАО

«ЗЭиМя

436

Для планирования бюджета налоговых платежей необхо-

дима подробная информация о прогнозной структуре оплаты

продукции и сроках оплаты, сводная прогнозная информация

о доходах компании и вероятном наличии денег на счетах, о

выплатах заработной платы и т.д.

Следовательно, для того, чтобы подробно планировать, нуж-

на полная информация по количеству и срокам, которую не

всегда можно было получить.

Производственным центрам финансовой ответственнос-

ти,

которые давно действовали по законам хозяйственного

рас-

чета, легче было вписаться в контур управления по бюджетам,

чем функциональным службам офиса (например, отдел заку-

пок, отделы маркетинга, продаж). Эти центры планируют ве-

дение дел исходя из информации об обязательном заказе, пла-

нируют закупку материалов, выручку после согласования

нормативов и расчета внутризаводских цен. Сложность зак-

лючалась в том, что необходимо было убедить заинтересован-

ные функциональные подразделения в обязательности этой ра-

боты. Достаточно длительное время

(примерно

два месяца) со-

ставление бюджетов воспринималось как дополнительная

нагрузка, которая нужна плановому отделу.

В

1998 г. отноше-

ние изменилось, пришло понимание того, что бюджет — это

документ, по которому можно и нужно корректировать

«жизнь».

Появилось

осознание того,

что

если

по

доходной части бюд-

жета происходит срыв плана, то нужно

сокращать

расходы дру-

гим службам или пересматривать источники дохода (изыски-

вать дополнительные каналы поступления средств). В этом зак-

лючается существо динамичной обратной связи. Корректировка

бюджетов происходит ежеквартально.

Формат бюджетирования был освоен во II квартале. Бо-

лее или менее реально план по методике бюджетирования

был составлен в III квартале 1997 г. Ранее не было

восприя-

тия плана как руководства к действию. Сегодня техничес-

кие службы и финансовый отдел стали относиться к этому

процессу

заинтересованно. Так, финансовый отдел уже при-

вык к мысли, что информация о запланированных видах

437

налоговых платежей полезна.

Например, информация о налоговых освобождениях отра-

жалась в бюджете налоговых платежей (указывалась как кре-

дит, полученный под уплату налогов).

В 1997 г. впервые удалось

сформироватьсводный

операци-

онный бюджет. Поскольку были сводные операционные бюд-

жеты по поступлению материальных ресурсов на склад, появи-

лась возможность проанализировать динамику по кредиторс-

кой задолженности. Имея своевременную информацию о

движении материальной продукции на складах, можно

было

корректировать

соответствующие строчки баланса. Начали со-

ставлять бюджет закупок — операционный и кассовый. Строч-

ки актива баланса с информацией о запасах и запретах на за-

купку ресурсов были сформированы на основе информации из

этих бюджетов. Под каждую строчку баланса появилась воз-

можность сделать расчеты, поэтому было определено движе-

ние денег. Например, можно предполагать, какие платежи бу-

дут возможны и оплачены на определенную

дату-

Счет прибы-

лей и убытков тоже был получен расчетным путем. Итоговые

формы определялись на основе комплекса операционных и

кассовых бюджетов. Раньше планового баланса как такового

не было вообще. Летом 1997 г. начали составлять прогнозный

баланс на начало 1998 г.

Еслкотдельные

строки не поддавались

расчету, то их определяли по прогнозу.

Плановый период — 1998 г. В ноябре 1997 г. была подго-

товлена первая редакция бизнес-плана на 1998 г. На подготов-

ку потребовалось около трех месяцев.

В связи с тем, что в этом году начал реализовываться

диви-

зиональный

принцип построения организационной структу-

ры с выделением бизнес-направлений по продуктам, а также

появился новый уровень руководства в лице продуктовых ме-

неджеров, координирующих сбыт и техническое развитие оп-

ределенного вида продукта, соответствующим образом были

настроены

структура

и план подготовки бизнес-плана.

Продуктовый директор стал отвечать за составление разде-

лов по своему продукту в части разработки целей, проведения

СВОТ-анализа,

сегментирования рынка продукта, обновления

438

стратегии и плана маркетинга, технической политики. Ранее

разработкой этих разделов занимался отдел маркетинга.

Каж-

дый продуктовый директор защищал перед Советом директо-

ров свой минимальный бизнес-план (сокращенный вариант).

В раздел «Компания» включен план по совершенствованию

системы менеджмента

компании.

Система целей компании до-

полнена подразделом целей по развитию менеджмента. В раз-

дел «Производственная деятельность» введен новый подраздел

«Характеристика

бк5джета

развития*,

за составление которого

отвечает главный инженер компании.

Следует отметить, что на переходном этапе формирова-

ния бизнес-единиц возникла проблема распределения функций,

ответственности и информационного взаимодействия между

отделом маркетинга и руководителями бизнес-единиц.

Организационные недоработки нарушают интересы сторон

и в результате вредят общему делу.

С самого начала руководители пытались писать регламен-

ты под каждый бюджет системы бюджетирования. Это долго

не удавалось из-за организационной неразберихи, которая в

какой-то степени характеризует внутреннее состояние любого

реформируемого предприятия. В сентябре

1997

г. был утверж-

ден регламент управления бюджетом продаж, а в ноябре — рег-

ламент управления бюджетом продаж и фирмами сбытовой сети

ОАО

«ЗЭиМ».

Остальные регламенты завершены в 1998 г

В том же году была введена более жесткая ответственность

руководителей за исполнение поставленных целей в бизнес-

планах, которая экономически мотивировалась достижением

планируемых результатов. Контракты, заключаемые с работ-

никами фирмы, пересмотрены в пользу вводимых принципов

управления. Но тут кроется опасность впасть в другую край-

ность, при скользящем планировании нельзя зацикливаться

на точном исполнении бюджетов и строго карать за их невы-

полнение.

Параллельно с подготовкой бизнес-плана материнской

фирмой «ЗЭиМ» всем зависимым малым предприятиям пору-

чено представить на рассмотрение собрания учредителей соб-

ственные бизнес-планы.

439

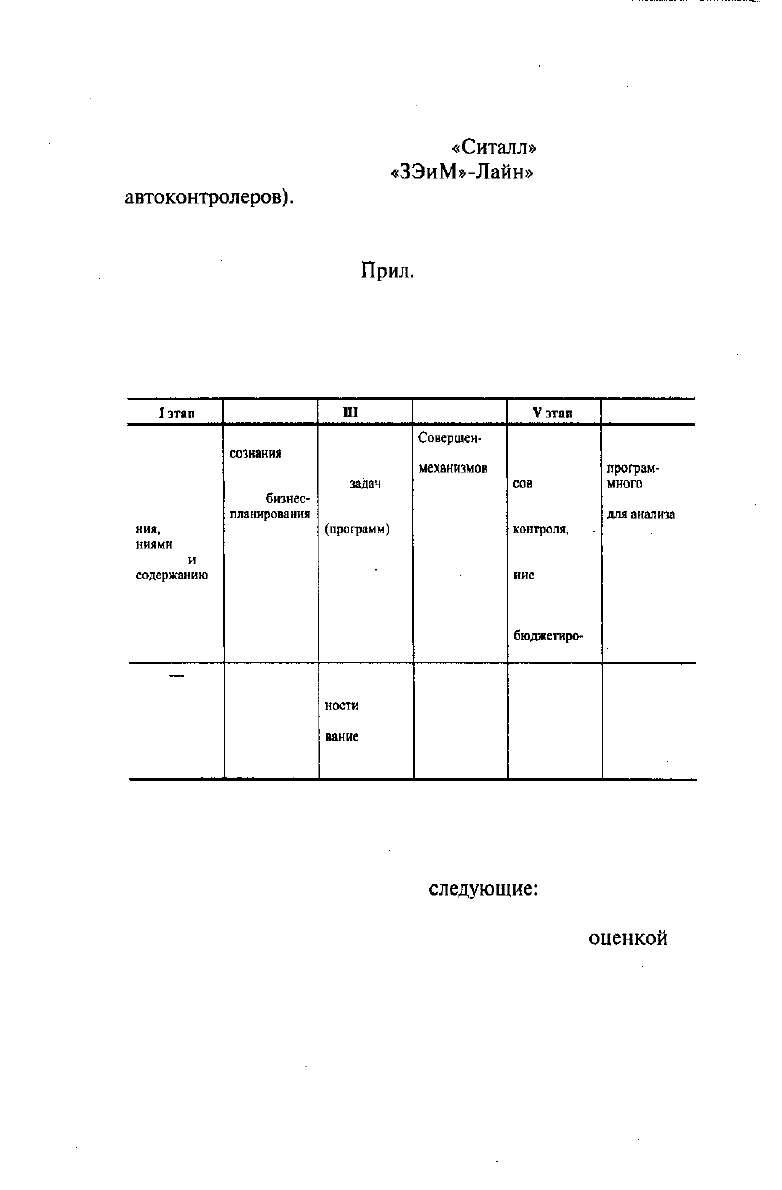

Некоторые фирмы имеют опыт составления и реализации

бизнес-планов (например, фирма

«Ситалл»

— производство

датчиков для автомобилей,

«ЗЭиМ»-Лайн»

— производство

автоконтролеров).

В 1999 г. структура и содержание бизнес-планов продолжа-

ли совершенствоваться (см. табл. 3.3). Прогнозные ориентиры

этой работы приведены в

Прил.

2, табл. 4.

Приложение 2. Таблица 4

Прогноз по внедрению системы бизнес-планирования,

примерные этапы

1этап

Первичный

опыт состав-

ления и зна-

комство с

принципами

планирова-

ния,

требова-

ниями

по

формату

и

содержанию

_

II этап

Перелом

сознания в

пользу

необходи-

мости

бизнес

-

плакирования

—

1

II

этап

Постановка

четких

количествен-

ных задач и

проработка

планов

(программ)

на основе

более

совершенной

информации

Ужесточение

ответствен-

ности и

совершенство

ванне

мотивации

IV этап

Совершен-

ствование

механизмов

контроля

Наработка

опыта —

быстрой

корректиров-

ки планов

(поквар-

тально)

Уэтап

Четкая

регламента-

ция процес-

сов

ПОДГОТОВ-

КИ

бизнес-

планов, его

контроля.

корректиров-

ки, сопряже-

ние

регламен-

тных корм с

регламентами

системы

бюджетиро-

вания

—

VI этап

Использо-

вание

програм-

многп

обеспечения

для

анализа

среды

Информати-

зация

контроля за

планами

мероприятий

ПРОБЛЕМЫ И ДОСТИЖЕНИЯ ПРИ ВНЕДРЕНИИ

СИСТЕМЫ БИЗНЕС-ПЛАНИРОВАНИЯ

К проблемам можно отнести

следующие:

недостаток внешней информации и навыков работы с ней;

формулирование целей и задач, трудности с

оценкой

их

выполнения;

недостаточная проработка планов мероприятий;

неадекватность отношения некоторых руководителей под-

440