Попов В.М., Ляпунов С.И., Касаткин А.А. Бизнес-планирование: анализ ошибок, рисков и конфликтов

Подождите немного. Документ загружается.

ними фирмами —

11

млн. руб. в месяц.

Проект реструктуризации заключается в достижении оп-

тимального по размерам и выполняемым функциям производ-

ственно-финансового холдинга ОАО

«ЗЭиМ»

с сетью малых

бизнес-партнеров, а также повышения эффективности новых

малых

бизнесов на основе капитала

ПО«Промприбор»

— базо-

вого предприятия.

Цели реструктуризации:

повышение адаптивности фирмы в условиях быстроменя-

ющейся внешней среды;

создание условий для ускорения диверсификации бизнеса;

улучшение использования имеющегося производственно-

го потенциала;

снижение издержек за счет использования резервов, име-

ющихся в распоряжении персонала на участках;

изменение мотивации, повышение активности и заинтере-

сованности в результатах труда за счет изменений собственно-

сти (участие в совладении).

По мере реализации проекта понятие «реструктуризация»

расширялось, и сейчас оно рассматривается как цепь взаимосвя-

занных организационных инноваций, предназначенных для ради-

кального преобразования предприятия с целью обретения им спо-

собности адекватно реагировать на динамичные изменения внеш-

ней среды в переходной экономике.

Сегодня стала актуальной задача восстановления системы

планирования, но не на старой базе

техпромфинплана

(хотя ряд

предприятий пошел по этому пути, не имея ничего взамен), а

на новой основе бизнес-планирования. Системы в рамках уп-

равленческого учета, т.е. поставки необходимой информации

для менеджеров, предусматривают разработку прогнозов про-

изводства

на

базе данных маркетинга, разработку ежекварталь-

ных бюджетов — планов (как в разрезе подразделений, так и в

целом по фирме), управление и мониторинг производствен-

ных издержек и нормативов потребления, формирование ши-

рокой базы данных ценообразования с оценкой различных ко-

эффициентов, учитывающих цену взаимозачетов, различных

предметов бартера,

векселей

и других суррогатов, расчеты

411

трансфертных

цен

для подразделений (договорных, рыночных

и нормативных затратных), разработку портфеля инвестици-

онных проектов, бизнес-планов и т.д.

С развитием рыночных отношений для ОАО

«ЗЭиМ»

ак-

туальными стали задачи исследования внешней среды, кото-

рые ранее не проводились. Благодаря обучению постигаются

навыки в маркетинговой работе, оценке рисков, комплексном

и факторном анализе, осваиваются современные инструменты

финансового управления и управленческого учета, приемы

информационного взаимодействия и методы бизнес-планиро-

вания. При этом их применение распространяется на все боль-

шее число внутрифирменных структурных подразделений, а

от зависимых фирм-партнеров требуется составление бизнес-

планов.

Внедрение

бизнес-планирования

— инновационный процесс,

рассматриваемый как одно из приоритетных стратегических

направлений развития программного обеспечения

«Промприбор»,

в состав которого входит ОАО

«ЗЭиМ».

В последние годы в компании осуществлялся целый ряд

бизнес-проектов

(Прил. 2 табл.

1)

на базе малых предприятий и

структурных подразделений ОАО «ЗЭиМ»,

имеющих

статус

центров финансовой ответственности (ЦФО).

Традиционная дореформенная система планирования: опыт

и проблемы выполнения централизованных планов.

Существовавшее ранее планирование в форме техпромфин-

плана в принципе не способно обеспечивать нормальное фун-

кционирование предприятия в условиях рыночных

отноше-

ний. Исходя из логики того, что план должен

быть

выполнен при

любых обстоятельствах, не было полноценных инструментов

быстрого регулирования

деятельности,

актуализации состав-

ных частей

техпромфинплана.

В перечне задач, решаемых

традиционной

системой плани-

рования, не предусматривался процесс управления объектом.

Более того, любые корректировки, т.е. отклонения от плана

производства и установленных экономических показателей, не

допускались и были наказуемы. Традиционная система

учи-

412

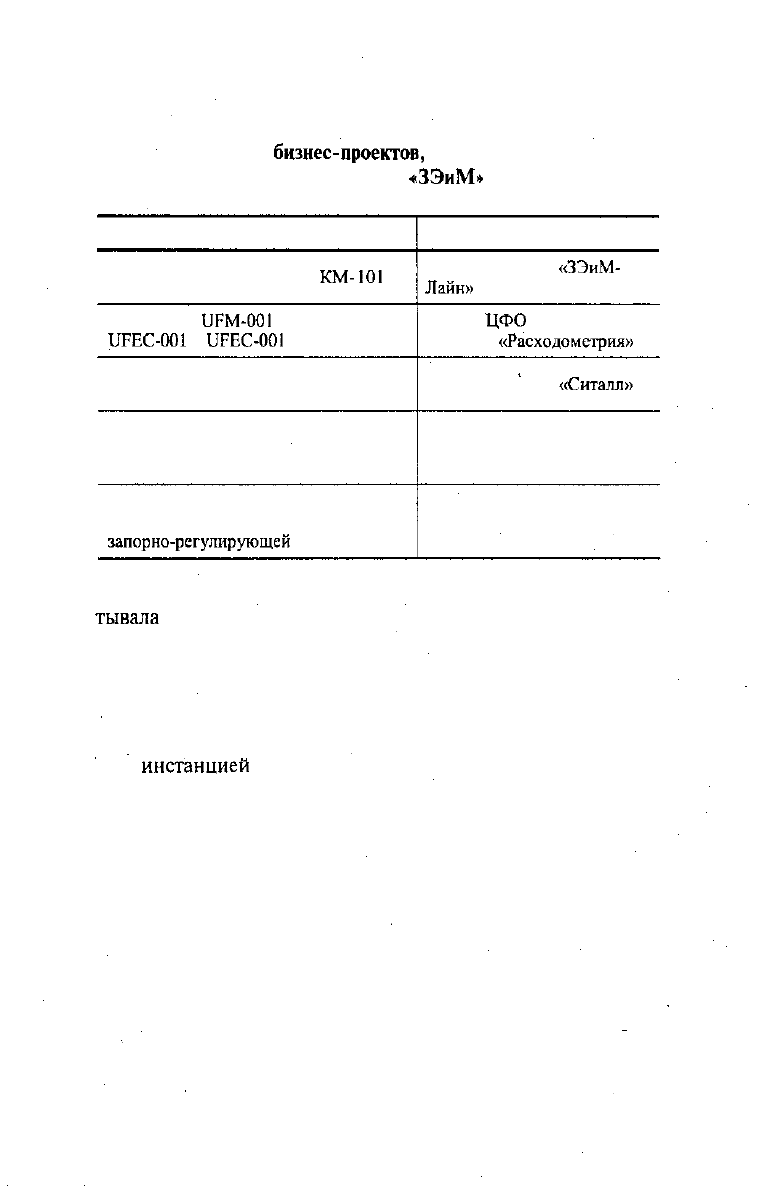

Приложение 2. Таблица 1

Пакет

бизнес-проектов,

реализуемых

фирмами ОАО

«ЗЭиМ»

Наименование проекта

Автомобильный контролер

КМ-

101

Расходомер

11РМ-001

и теплосчетчики

ЦРЕС-001

и

11РЕС-001

М на их базе

Датчики температуры и давления для

автомобилей

Автоматизированная система учета,

контроля и регулирования

расходования энергоносителей

Серия электроисполнительных

механизмов для трубопроводной

запорно-регулирующей

арматуры

Инициатор проекта

Дочерняя фирма

«ЗЭиМ-

Лайн»

Создан

ЦФО

бизнес-

единицы

«Расходометрия»

Дочерняя фирма

«Ситалл»

В рамках ЦФО

«Инженерный центр»

Там же

тывала

внешние сигналы только на уровне введения измене-

ний в плановые показатели, размеры фондовых нарядов и вы-

деляемых лимитов, что определялось отраслевым министер-

ством.

Чтобы изменить план производства (или уровень эконо-

мических показателей) либо компенсировать сокращение выс-

шей

инстанцией

списка затратных статей, экономист коман-

дировался в министерство, где должен был привести в соответ-

ствие с отчетными показателями установленные плановые

нормативы. На это уходило немало времени и средств. В прин-

ципе вся экономическая работа сводилась к непрерывной кор-

ректировке плана под факт, т.е. все искусство директора по

экономике состояло в том, чтобы съездить в министерство и

получить разрешение на соответствующую корректировку по

плановым показателям (что-то не получается — либо не сокра-

щаются издержки, либо идет перерасход по фонду оплаты тру-

да). Планы строились по отраслевым нормативам, и надо было

413

сконструировать план предприятия, который бы укладывался

в эти отраслевые показатели. Например, планировалась норма

затрат на 1 руб. товарной продукции и все издержки нужно

было привести к этому заданию (показателю).

Для

техпромфинплана

характерно составление

операцион-

ных плановых форм, которые не предусматривали управление по

отклонениям в режиме реального времени. Сегодня это

дости-

гается ведением кассовых

бюджетов

системы бюджетирова-

ния.

Кассовые бюджеты отражают реальную картину доходов

и расходов, по ним можно производить оценку финансового со-

стояния предприятия.

В условиях старой централизованной плановой экономи-

ки было очень мало отклоняющих фактов. Например, объемы

продаж регламентировались распределением фондов

(ездили

в

Москву в соответствующее министерство, в отделы оборудова-

ния с фондовыми нарядами Госснаба, добивались определен-

ныхлимитов

на приобретение производимой заводом продук-

ции, по фондовому наряду предприятие отгружало продукцию,

выставляло счета, и эти счета потом оплачивались). При этом

предприятие самостоятельно не могло решать простейшие воп-

росы, у кого и что закупать. Если по нужной продукции отсут-

ствовал фондовый наряд, то руководство не имело права ее заку-

пать, потому что был задан формат осуществления движения

финансовых ресурсов, который подкреплялся разрешительной

системой через движения финансовых ресурсов, который под-

креплялся разрешительной системой через раздачу фондовых

нарядов. Аналогично покупали ресурсы, т.е. производили за-

купки по выделенным из централизованных фондов лимитам

Госснаба. Свободная продажа ресурсов фактически отсутство-

вала.

По заложенным в традиционную систему формам плани-

рования раз в год составлялся сводный документ, включаю-

щий расчеты по себестоимости товарной продукции, расчет

сметы накладных расходов, расчет фонда оплаты труда, план

подготовки производства, план организационно-технических

мероприятий и т.д.

Отчетность по выполнению техпромфинплана также осу-

414

ществлялась

один раз в год. Расчет показателей и отчетность по

ним были поквартальными, за исключением некоторых пока-

зателей, которые выводились ежемесячно.

В определенный момент всесоюзные промышленные объе-

динения

(ВПО)

перестали требовать от предприятий составле-

ния

техпромфинплана

по всем правилам в полном соответствии

утвержденному составу. На ОАО

«ЗЭиМ»

на какой-то период

сложилась такая ситуация, когда полный операционный бюд-

жет уже не составляли, а выполняли составные части: план по

себестоимости, калькуляция себестоимости товарной

продук-

ции, смета накладных расходов, план организационно-техни-

ческих мероприятий, план подготовки производства. Могла

происходить и неувязка планов в денежной форме, например,

плана по ОКР и плана по подготовке производства.

Поскольку не было единого плана капиталовложений, все

сводилось к разбирательству: «скажите, сколько вы дадите нам

денег, и мы скажем, сколько мы хотим купить». Был отменен

также сводный годовой документ с указанием полного

переч-

ня закупок и определением их приоритетности.

Вопросы, связанные с формой оплаты, заранее не решались

(не просчитывались схемы), т.е. содержание поступления про-

дукции по бартерному обмену не связывалось с реальной по-

требностью для производства или других нужд. В результате

этого увеличивались ненужные запасы. Отсутствовали

планы

по получению прибыли и использованию фондов. Не проводился

мониторинг по движению финансов в формате плана-факта,

не подготавливался анализ по движению финансов.

До сих пор приходится решать проблемы, которые копи-

лись годами. Предприятия тратили не свои средства, а

выде-

ляемые сверху. Так, не решена проблема переизбытка запасов

материалов и комплектации.

Невыполнение плана производства конечной продукции

вовсе не означало, что нужно снизить закупку ресурсов под

обеспечение этого производства. Таким образом, на складах

скапливалось ненужное количество материальных ресурсов.

Значительную долю складских запасов составляют сейчас именно

старые неиспользованные ресурсы в виде неликвидов и сверхнор-

415

мотивов.

Часть из них к

настоящему

времени стала непригод-

ной к применению. К старому наследству добавились совре-

менные

проблемы,

связанные с

дефицитом

денежных средств,

усугубляемым нерациональным бартерным обменом. Допол-

нительные объемы ненужных товаров и материалов для произ-

водства стали завозить из-за отсутствия просчета целевого ис-

пользования бартера или многоступенчатых схем обмена.

Слабое информационное взаимодействие служб (централь-

ного склада и цехового склада материальных ресурсов) в части

закупок осложняет общую проблему, поскольку центральная

служба может продолжать закупать материалы при наличии

достаточного количества их на складах цеха. В свою очередь

цехи перестали производить закупки по инерции, не учитывая

реальной потребности, — ведьсредства, которые тратятся, сни-

маются с лицевых счетов цехов, имеющих статус центров фи-

нансовой ответственности. Производственные ЦФО были пе-

реведены на кассовое бюджетирование по лицевым счетам рань-

ше, чем само предприятие.

Таким образом, до сих пор не изжита практика планирова-

ния каждый раз с чистого листа.

Дискуссии в ходе диверсификации бизнеса компании. Выбор

организационных структурных изменений.

Для усиления реакции на внешние сигналы, занятие перс-

пективных рыночных ниш, рационализации

деятельности,

снижения накладных расходов, повышения эффективности

производства с начала 90-х годов на ПО

«Промприбор»

реали-

зуется стратегия диверсификации бизнеса.

Дискуссии выделения бизнеса малых предприятий. На на-

чальном этапе преобразований, предусмотренных проектом

реструктуризации ОАО

«ЗЭиМ»,

происходит выделение либо

образование

малых предприятий, приобретающих статус в той

или иной мере зависимых фирм. В настоящее время насчиты-

вается более 30 фирм, по отношению к которым это объедине-

ние является материнской компанией.

Деятельность части дочерних фирм ориентирована на ОАО

«ЗЭиМ»; они являются поставщиками комплектующих для

основного производства этого объединения. Деятельность

ос-

416

тальных

разнонаправлена

(от

строительства

до хлебопечения).

Можно сгруппировать виды деятельности малых предприятий:

услуги и продукция для

«ЗЭиМ»,

услуги и сервис для партне-

ров, производство продукции, сбыт продукции и др. (рис.

3.1).

Большая часть дочерних фирм находится на территории

ОАО «ЗЭиМ». Они не имеют ни замкнутой территории, ни

ограды, разбросаны по заводу, арендуют

помещения.

Это объяс-

няется тем, что почти все малые предприятия созданы из струк-

турных подразделений завода или на освободившихся

площа-

дях.

Дочерние

фирмы, которые рассредоточены на обшей

тер-

ритории с «ЗЭиМ», на договорных условиях пользуются его

инфраструктурой (энергообеспечение, тепло- и водоснабже-

ние), а также его услугами (кадровый учет, услуги отдела тех-

ники безопасности по надзору и инструктажу, ремонт обору-

дования, услуги по изготовлению деталей, по аренде зданий и

оборудования). Кроме того, в обязательном порядке все пред-

приятия, находящиеся на территории объединения, возмеща-

ют ему затраты по охране и содержанию территории, обслужи-

ванию столовой и медпункта, капитальному ремонту

объектов

инфраструктуры.

Организационные структурные изменения. Одновременно с

процессами отделения и образования новых юридических лиц

шло совершенствование организационной структуры внутри

самого ОАО

«ЗЭиМ».

Концепция рыночной ориентации

произ-

водства продукции реализуется посредством ориентации на

по-

требление каждым членом фирмы. Выполнение этой долгосроч-

ной цели затрагивает

совершенствование

многих аспектов орга-

низационного взаимодействия вплоть до «перерождения» самих

работников

на

уровне их мировоззрения. Последнее очень труд-

но менять. Постепенно видоизменяется и совершенствуется

система управления (СУ): сокращаются уровни принятия ре-

шений с делегированием прав и ответственности (децентрали-

зация СУ), уменьшается число процессов документооборота,

совершенствуются межфункциональные коммуникации, пе-

ресматриваются

системы планирования и учета, а также систе-

ма стимулирования работников в сторону поощрения в соот-

ветствии со степенью выполнения стоящих перед ними задач и

27-830 ' 417

проявления творческой

инициативы

и т.д. Организационные

перестройки все более создают условия для адекватного вос-

приятия персоналом фирмы нестабильной окружающей внеш-

ней среды. Закрепление осуществляемых изменений постепен-

но ведет к приобретению способности фирмы адаптироваться

к внешней среде.

Успех в конкурентной борьбе становится

возможным,

если

постоянно отслеживать рынок; проводить

исследования

и

иметь обратную связь с потребителями, совершенствовать про-

изводимые продукты, иметь тесные контакты с партнерами,

строящими собственный бизнес на закупках заводской продук-

ции. В этом контексте становится понятным образование так

называемых

бизнес-единиц,

деятельность которых концентри-

руется на развитии (исследовании рынка, техническом совер-

шенствовании,

производстве и продвижении)

какого-либо

про-

дуктового направления. Рыночная деятельность бизнес-единиц

концентрируется на конкретных рынках сбыта производимо-

го ими продукта.

В 1997 г. принято решение организовать несколько биз-

нес-единиц

по направлениям:

расходе

метр

ия, электрические

механизмы и приборная техника.

В том же году на базе сборочного цеха было создано первое

подразделение по развитию приборов расходометрии. Это но-

вое направление, освоенное в

рамках

лицензии с 1994 г. В сере-

дине 1997 г. образованы бизнес-единицы «Приборы» (изготов-

ление приборов

АСУТП

и микропроцессорного контролера) и

«Лигаз»,

чья специализация — газовые счетчики (это тоже но-

вое направление деятельности). Рассматривается вопрос орга-

низации специализированных подразделений

НИОКР

на базе

бизнес-единиц. В скором времени предполагается создание тре-

тьей бизнес-единицы «Механизмы» (производство электроис-

полнительных механизмов). Организационная структура уп-

равления ОАО

«ЗЭиМ»

включает следующие отделы

ОСЗДМ — отдел свода затрат и движения материалов;

ОУАКВИ

— отдел учета и анализа капитальных вложений

и инвестиций;

СХ — складское хозяйство;

418

ИФО —

инвестиционно-финансовый

отдел;

ОСПП

— отдел стратегического планирования и прогно-

зирования;

ЮрО — юридический отдел;

ОУД — отдел управления делами;

штаб ГО — штаб гражданской обороны;

ОАР — отдел активного развития;

ОРАСУ — отдел развития автоматизированных систем уп-

равления;

ОРиМП

— отдел развития и мотивации персонала;

ЦКиС

— центр качества

и

сертификации;

ВТК — бюро технического контроля;

КТБС

—

конструкторско-технологическое

бюро стандартов;

ОГМетр — отдел главного метролога;

КИС — контрольно-испытательная станция;

ОВЭД — отдел внешнеэкономической деятельности;

ОЗиР — отдел заказов и реализации;

ОКО — отдел комбинированной охраны;

ОСРиПУ — отдел социального развития и

платных

услуг;

БЕ — бизнес-единица;

ЦЗЛ — центральная заводская лаборатория;

ЭМО — энергомеханический отдел;

ИТЦ — инженерно-технический центр;

ОРСР — отдел ремонтно-строительных работ;

ПДО — производственно-диспетчерский отдел;

ИОБТ — инспекционный отдел безопасности труда.

Появление менеджеров по бизнес-направлениям положи-

тельно отразилось на работе завода. Было передано на пользу-

ющиеся спросом исполнения большое количество механизмов,

тем самым ликвидированы запасы на складе готовых изделий.

Началась модернизация микропроцессорного контролера

«Ре-

миконт».

Поэтапная модернизация предусматривает как по-

вышение качества сборки и надежности работы прибора при

эксплуатации, так и расширение потребительских характерис-

тик контролера. Это направление полностью курирует продук-

товый директор по промышленным контролерам. Отмечены

результаты работы бизнес-единицы

«Расходеметрия».

Так, по

419

объемам продаж за прошедший 1999 г. произошел рост в 2 раза

по приборам

ЫРМ

и

1ЛРЕС.

Концентрация усилий специалис-

тов данного направления в рамках бизнес-единицы получила

отдачу.

В ходе

преобразований

за период с конца 1994 г. до настоя-

щего времени численность персонала завода сократилась при-

мерно на 350 человек, что составляет чуть более 1/5. Это связа-

но не только с невозможностью загрузить производство, но

также и с совершенствованием организации труда и

сокраще-

нием в этой связи бесполезных функций и должностей. Таким

образом повлиял переход к

дивизиональной

структуре управ-

ления.

Создание внутрифирменного финансового механизма — об-

разование подразделений со статусом Центров финансовой от-

ветственности. В ходе реформы систем управления предприя-

тия в структуре ОАО

«ЗЭиМ»

стали функционировать центры

финансовой ответственности, являющиеся хозрасчетными под-

разделениями. Статус

ЦФО

имеют некоторые функциональ-

ные отделы, а также производственные подразделения. Их де-

ятельность координируется центральным аппаратом фирмы —

офисом, в который входит ряд функциональных отделов и ру-

ководящие органы завода.

Цели создания ЦФО:

вытеснение мотивации труда работников;

повышение качества результатов труда работников;

высвобождение инициативы и творческой энергии персо-

наладля

самосовершенствования

и повышения производитель-

ности труда;

нахождение дополнительных рыночных возможностей че-

рез построение прямых контактов с потребителями, поиск и

выполнение сторонних заказов;

повышение адаптивности работы подразделений фирмы.

Статус (степень самостоятельности) ЦФО. Центры фи-

нансовой ответственности являются

самостоятельными

хозрас-

четными

подразделениями

без

образования

юридического

лица

с самостоятельным бюджетом в пределах бюджета предприя-

тия в целом.

420