Полшков Ю.Н. Курс лекций по экономико-математическому моделированию

Подождите немного. Документ загружается.

50

22

11 2 2

( 100 2500) 2500 ( 140 4900) 4900Zx x x x−= − + − + − + − ;

22

12

7400 ( 50) ( 70)Zx x−= − + −

;

(

)

2

22

12

7400 ( 50) ( 70)Zx x−=− +−

.

Получено уравнение окружности с центром и переменным ра-

диусом

1

(50;70)O

7400

R

Z=−. Т.к. 0

R

≥ , то границы изменения целевой функции:

0 7400

Z

≤≤ . Чем меньше радиус окружности, тем больше значение целевой

функции.

Рассмотрим окружность с нулевым радиусом ,

т.е. точку . Эта точка лежит вне ОДР и не может быть решением. По-

немногу увеличивая радиус, будем приближать окружность к ОДР. Точка пер-

вого касания окружности и ОДР будет оптимальным планом, максимизирую-

щим целевую функцию. Назовём эту точку

22

12

0 ( 50) ( 70)xx=− +−

2

1

(50;70)O

12

(; )

E

xx

. Видно, что она принадле-

жит прямой (или

12

2216xx+=0

12

80xx

+

= ) с угловым коэффициентом 1k

=

− .

Т.к. эта прямая – касательная к окружности, то она перпендикулярна радиусу

. Следовательно, прямая имеет угловой коэффициент

1

OE

1

OE

1

1

k

−= и прохо-

дит через точку . Поэтому её уравнение

1

(50;70)O

21

70 1 ( 50)xx

−

=⋅ − (или

). Решим систему уравнений:

21

20xx=+

12

21

80

20

xx

xx

+

=

⎧

⎨

=

+

⎩

Откуда получим (30;50)

E

.

Ответ: Оптимальный план выпуска продукции

*

1

30x

=

(ед.) и

*

2

50x

=

(ед.), при котором (тыс. грн.).

max

6600Z =

51

Лекция 12. КВАДРАТИЧНОЕ ПРОГРАММИРОВАНИЕ

План

1. Метод множителей Лагранжа.

2. Задачи квадратичного программирования.

1. На предыдущей лекции рассматривалась математическая модель задачи не-

линейного программирования (4)-(6). Эта модель могла содержать ограничения

в виде неравенств.

Рассмотрим нелинейную задачу, ограничения которой могут быть только

равенствами и на знак неизвестных

j

x

(

1,

j

n=

) может не налагается никаких

условий, т.е.

12

(, ,..., ) max (min)

n

ZFxx x=→; (1)

12

( , ,..., ) ( 1, )

ini

gxx x b i m==. (2)

Модель (1)-(2) называют

математической моделью классической зада-

чи нелинейной оптимизации

. Такие задачи решаются методом множителей

Лагранжа

. Алгоритм метода следующий.

1) Составить функцию Лагранжа

12 12 12 12

1

( , ,..., , , ,..., ) ( , ,..., ) [ ( , ,..., )]

m

nm niii

i

n

L

xx x Fxx x b gxx x

λλ λ λ

=

=+−

∑

, (3)

где

12

, ,...,

m

λ

λλ

– множители Лагранжа.

Смысл множителей Лагранжа такой же, как и двойственных оценок в

задачах линейного программирования. Т.е.

i

λ

( 1,i= m) показывают, на сколько

единиц изменится значение целевой функции в оптимальном решении, если

правая часть

i -го ограничения увеличится на одну единицу.

i

b

2) Найти частные производные функции Лагранжа (3) по неизвестным

j

x

(

1,

j

n=

),

i

λ

( 1,im= ).

3) Приравнять частные производные к нулю, решить полученную систему

уравнений и определить стационарные точки функции Лагранжа.

4) Среди стационарных точек функции Лагранжа, взятых без координат

i

λ

( 1,i= m), выбрать точки, в которых достигается условный экстремум функ-

ции . Вычислить значения функции в этих точках и выбрать из

них точку с максимальным (минимальным) значением целевой функции.

12

( , ,..., )

n

Fxx x

Пример 1. Решить задачу нелинейного программирования:

11 2 2

(6 ) (2 ) minZxx xx=+ ++ → ,

12

200xx

+

= ,

0

j

x ≥ ( 1, 2j = ).

Решение. Это классическая задача нелинейной оптимизации, поэтому

применим метод множителей Лагранжа.

1) Составим функцию Лагранжа:

52

22

121 1 1 2 2 1 1 2

( , , ) 6 2 [200 ]

L

xx x x x x x x

λλ

=++ ++ −−.

2) Найдём частные производные:

11

1

62

L

x

x

λ

∂

=

+−

∂

,

21

2

22

L

x

x

λ

∂

=

+−

∂

,

12

1

200

L

x

x

λ

∂

=

−−

∂

.

3) Проверяем необходимое условие экстремума:

11

21

12

62 0

22 0

200 0

x

x

xx

λ

λ

+−=

⎧

⎪

+−=

⎨

⎪

−−=

⎩

11

21

12

2 6

22

200

x

x

xx

λ

λ

−

=−

⎧

⎪

−

=−

⎨

⎪

+=

⎩

1

2

1

99

101

204

x

x

λ

=

⎧

⎪

=

⎨

⎪

=

⎩

4) Проверяем выполнение достаточных условий экстремума в стационар-

ной точке . Найдём (99;101)P

2

2

1

() 2

L

AP

x

∂

=

=

∂

,

2

12

() 0

L

BP

xx

∂

==

∂∂

и

2

2

2

() 2

L

CP

x

∂

=

∂

=. Вычисляем определитель

20

4

02

AB

BC

Δ

===. Т.к. 0

Δ

> и

0

A

> , то точка является точкой минимума целевой функции и

.

(99;101)P

min

20798Z =

Напомним, что при и 00Δ>

A

<

была бы точка максимума. В случае

экстремума нет, а при 0Δ= нужны дополнительные исследования. 0Δ<

2. Наиболее распространёнными среди задач нелинейного программирования

экономической направленности являются

задачи квадратичного программи-

рования

.

В таких задачах целевая функция является суммой линейной и квадра-

тичной функций:

111

min

nnn

jj sjsj

jsj

fcx dxx

===

=+ →

∑∑∑

. (4)

Левые части ограничений – линейные функции:

1

n

ij j i

j

ax b

=

≤

∑

( 1,i= m). (5)

Налагается условие неотрицательности:

0

j

x ≥ ( 1,

j

n= ). (6)

Квадратичная функция переменных называется

квадратичной формой

и представима в виде

n

11

nn

T

sj s j

sj

dxx XDX

==

=

∑∑

,

53

где

1

2

...

n

x

x

X

x

⎛⎞

⎜⎟

⎜⎟

=

⎜⎟

⎜⎟

⎝⎠

, . Символ означает операцию транспо-

нирования. Матрица симметричная, т.е.

11 12 1

21 22 2

12

...

...

... ... ... ...

...

n

n

nn nn

dd d

dd d

D

dd d

⎛⎞

⎜⎟

⎜

=

⎜

⎜⎟

⎝⎠

⎟

⎟

T

D

ij ji

dd

=

.

Если, к примеру,

1

2

x

X

x

⎛⎞

=

⎜

⎝⎠

⎟

=

2

и , то

11 12

21 22

dd

D

dd

⎛⎞

=

⎜⎟

⎝⎠

() ( )

11

11 12

1 2 111 2 21 112 2 22

21 22

22

T

xx

dd

XDX x x xd xd xd xd

dd

xx

⎛⎞ ⎛⎞

⎛⎞

==++

⎜⎟ ⎜⎟

⎜⎟

⎝⎠

⎝⎠ ⎝⎠

222

11112211212 222 111 1212 222

2

x

d xxd xxd x d d x d xx d x=+ + + =+ +

.

Последнее выражение образовалось из-за симметрии

12 21

dd

=

.

Пример 2. Задача из примера 2 (см. предыдущую лекцию) является зада-

чей квадратичного программирования. Преобразовав целевую функцию к виду

(4) и упростив ограничения, получим:

22

1212

100 140 minfZ x xxx=− =− − + + → , (7)

12

12

12

2322

80

32 21

xx

xx

xx

+≤

⎧

⎪

+≤

⎨

⎪

+≤

⎩

5

0

(8)

0

j

x ≥ ( 1, 2j = ). (9)

Следовательно, . Введём в рассмотрение матрицы

10

01

D

⎛⎞

=

⎜

⎝⎠

⎟

(

)

100 140C =− − , , ,

23

11

32

A

⎛⎞

⎜⎟

=

⎜⎟

⎜⎟

⎝⎠

225

80

210

B

⎛⎞

⎜⎟

=

⎜⎟

⎜⎟

⎝⎠

1

2

x

X

x

⎛⎞

=

⎜⎟

⎝⎠

.

Модель задачи квадратичного программирования (7)-(9) в

матричной

форме

имеет вид:

min

T

fCXXDX=+ →, (10)

A

XB

≤

, (11)

0X

≥ . (12)

Заметим, что общая модель (4)-(6) преобразуется в (10)-(12).

Если квадратичная форма является выпуклой (в 2-х и 3-х мерном

случае подразумевается выпуклость вниз), то минимум целевой функции мож-

но найти. Квадратичная форма называется

положительно определённой, если

для всех , кроме 0

T

XDX

0

T

XDX>

X X

=

. Положительная полуопределённость

означает, что 0 для всех и существует 0, для которого

.

T

XDX≥ X X ≠

0

T

XDX=

54

Квадратичная форма положительно определена тогда и только то-

гда, если все главные миноры матрицы положительны, т.е.

T

XDX

D

11

0d > ,

11 12

21 22

0

dd

dd

> ,…,

11 12 1

21 22 2

12

...

...

0

... ... ... ...

...

n

n

nn nn

dd d

dd d

dd d

> .

Напомним, что

рангом матрицы называется число , которое равно

наибольшему порядку минора, отличного от нуля. Если

D r

rn

<

, то квадратичная

форма будет положительно полуопределённой в том случае, когда первые

миноров положительны, а остальные равны нулю.

r

Положительно определённая и полуопределённая квадратичные формы

являются

выпуклыми, значит отыскать минимум целевой функции

T

XDX

f

возможно.

К примеру, для матрицы имеем

10

01

D

⎛⎞

=

⎜

⎝⎠

⎟

110

=

> ,

10

10

01

=>. По-

этому квадратичная форма является положительно опреде-

лённой и минимум целевой функции (7) достижим. Это было показано в пре-

дыдущей лекции графическим методом.

2

1

T

XDX x x=+

2

2

55

ЧАСТЬ II. ЭКОНОМЕТРИЯ

Лекция 1

ВВОДНЫЕ СВЕДЕНИЯ ПО ЭКОНОМЕТРИИ

План лекции

1. Предмет, метод и структура эконометрических исследований. Исто-

рическая справка.

2. Парная регрессия.

1. Термин «эконометрия» дословно читается как «измерения в экономике». Да-

дим точное определение этой науки.

Эконометрия изучает методы оценивания параметров моделей, харак-

теризующих количественную взаимосвязь между экономическими показателя-

ми, а также рассматривает основные направления применения этих моделей в

экономических исследованиях.

Э

К

О

Н

О

М

Е

Т

Р

И

Я

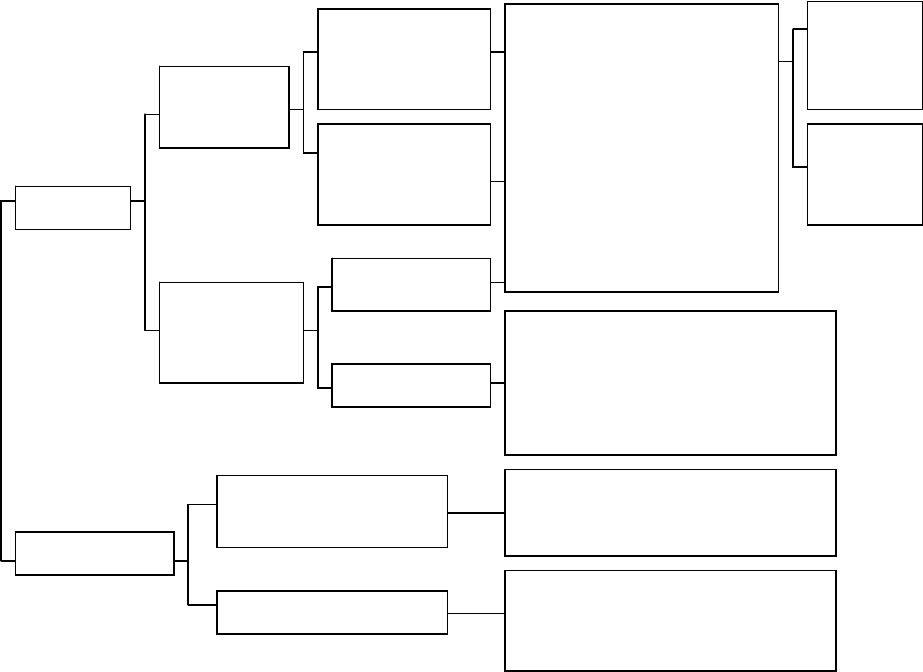

Рис. 1. Структура эконометрических исследований

Предметом изучения эконометрии являются экономические процессы и

явления, описываемые моделями. Методы исследования – математические ме-

тоды, базирующиеся на теории вероятностей и математической статистике (да-

Методы

Применение

Одно

уравнение

Система

одновре-

менных

уравнений

Модели националь-

ной экономики

Секторные модели

Классический

метод

наименьших

квадратов

Обобщенный

метод

наименьших

квадратов

Идентифика-

ция

Оценивание

Сезон-

ная

- Оценка

- Проверка

- Прогноз

- Фиктивные переменные

- Линейные ограничения

- Спецификация ошибок

- Мультиколлинеарность

- Лаговые переменные

- Ошибки в переменных

- Априорная информация

- Автокорреляция

- Гетероскедастичность

коррек-

тировка

Кова-

риаци-

онный

анализ

- Непрямой метод наименьших

квадратов

- Двушаговый метод наимень-

ших квадратов

- Трехшаговый метод наи-

меньших квадратов

- Агрегированные

- Неагрегированные

- Высокодетализированные

- Поведение потребителя

- Фирмы и отрасли

- Международная торговля

- Другие

56

лее ТВиМС), и других разделах математики. Структурно эконометрические ис-

следования приведены на рис. 1.

Построение эконометрической модели условно делят на четыре этапа: 1)

спецификация модели, т.е. её запись в математической форме; 2) сбор и подго-

товка экономической информации; 3) оценивание параметров модели; 4) про-

верка модели на достоверность. Полученную модель применяют для прогнози-

рования, планирования и с др. целями.

Эконометрия – обязательная дисциплина в подготовке бакалавров по

экономическим специальностям. Она базируется на фундаменте математиче-

ских и экономических знаний, и обычно преподаётся, начиная с 3-го курса.

Возникновение эконометрии относят к 1930 году, когда европейскими и

американскими учёными было основано «Эконометрическое сообщество». С

1933 г. выходит журнал «Эконометрия», издающийся этим сообществом. Осно-

ватели эконометрии – Р. Фриш, Я. Тинберген, Е. Шумпетер. Многократно за

эконометрические исследования присуждалась Нобелевская премия в области

экономики.

Эконометрия продолжает динамично развиваться и охватывает разнооб-

разные сферы экономических знаний.

2. Парная регрессия представляет собой зависимость между двумя перемен-

ными – и

y

x

, т. е. модель вида:

l

(

)

yfx= ,

где – зависимая переменная (результативный признак);

y

x

– независимая,

или объясняющая, переменная (признак-фактор). Знак «^» означает, что меж-

ду переменными

x

и нет строгой функциональной зависимости, поэтому ве-

личина складывается из двух слагаемых:

y

y

x

yy

ε

=

+ ,

где – фактическое значение результативного признака;

y

x

y – теоретическое

значение результативного признака, найденное по уравнению регрессии;

ε

–

случайная величина, характеризующая отклонения между и

y

x

y . Случайная

величина

ε

включает влияние не учтенных в модели факторов, случайных

ошибок и особенностей измерения.

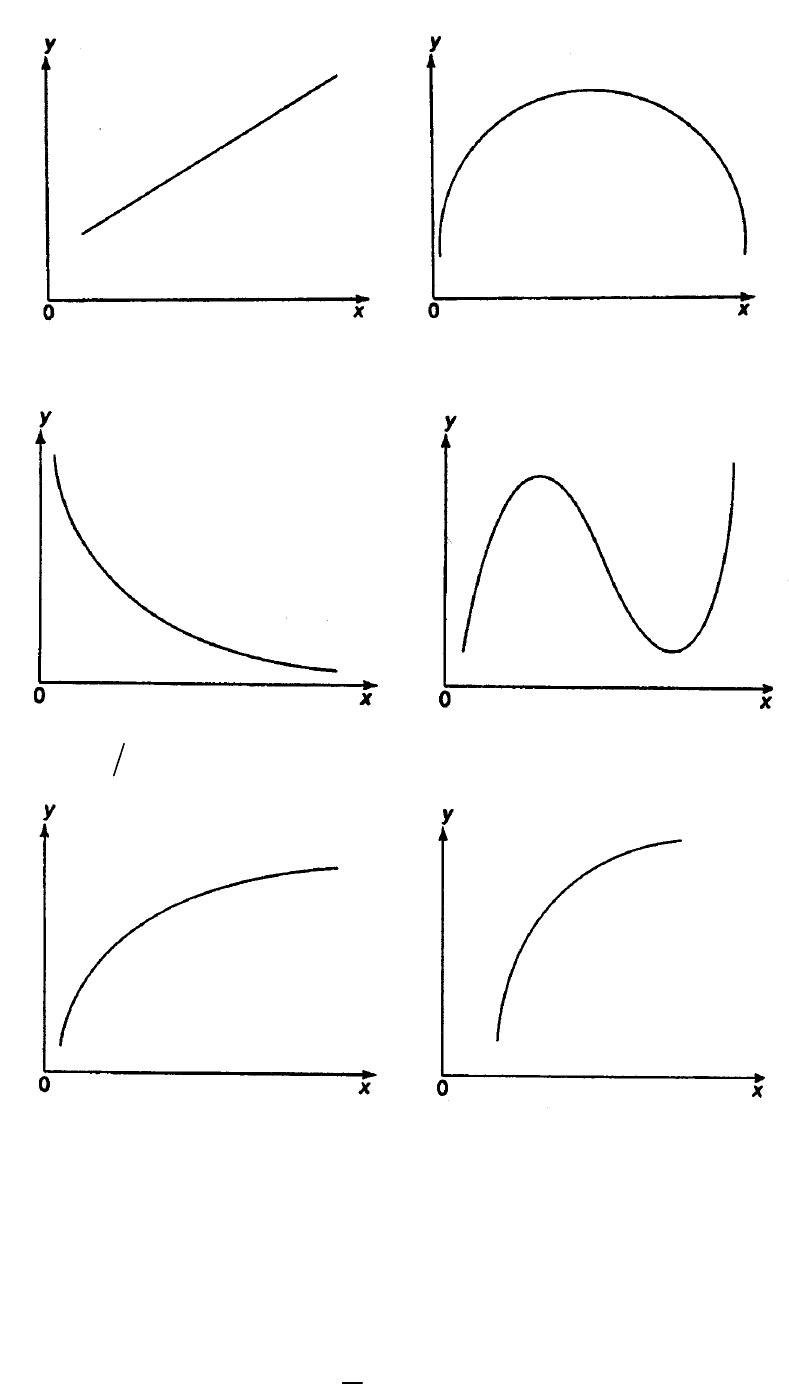

В парной регрессии выбор вида математической функции

(

)

x

yfx=

может быть осуществлен тремя методами: 1) графическим; 2) аналитическим,

т.е. исходя из теории изучаемой взаимосвязи; 3) экспериментальным.

Графический метод основан на внешнем виде корреляционного поля. На-

помним, что корреляционным полем называют множество точек

(; )

ii

x

y ,

1,i= n в декартовой системе координат. Аналитический метод выбора типа

уравнения регрессии основан на изучении материальной природы связи иссле-

дуемых признаков.

57

x

yab=+⋅x

2

x

yabxcx

=

+⋅+⋅

x

yab=+ x

23

x

yabxcxdx

=

+⋅+⋅ + ⋅

b

x

yax=⋅

x

x

yab

=

⋅

Рис. 2. Основные типы кривых парной регрессии

При использовании экспериментального метода сравнивают величины

остаточной дисперсии

2

ост

σ

, рассчитанной при разных моделях:

(

)

2

2

ост

1

x

yy

n

σ

=−

∑

.

58

Дисперсию

2

ост

σ

называют остаточной или дисперсией остатков, т.к. рас-

пространённое название отклонений

i

ε

– остатки. Чем меньше величина оста-

точной дисперсии, тем меньше влияние не учтённых в уравнении регрессии

факторов и тем лучше уравнение регрессии подходит к исходным данным.

Считается, что число наблюдений должно в 7-8 раз превышать число рас-

считываемых параметров при переменной

x

. Это означает, что искать линей-

ную регрессию, имея менее 7 наблюдений, вообще не имеет смысла. Если вид

функции усложняется, то требуется увеличение объема наблюдений, ибо каж-

дый параметр при

x

должен рассчитываться хотя бы по 7 наблюдениям. Зна-

чит, если мы выбираем параболу второй степени

2

x

yabxcx

=

+⋅+⋅ , то тре-

буется объем информации уже не менее 14 наблюдений.

59

Лекция 2

ЛИНЕЙНАЯ МОДЕЛЬ ПАРНОЙ РЕГРЕССИИ

План лекции

1. Вывод уравнения линейной регрессии.

2. Теснота связи факторов в уравнении линейной регрессии. Средняя

ошибка аппроксимации.

3. Проверка значимости уравнения линейной регрессии. Дисперсионный

анализ.

4. Проверка значимости параметров уравнения линейной регрессии.

5. Построение прогнозов с помощью линейной модели парной регрес-

сии. Пример нахождения линейной модели.

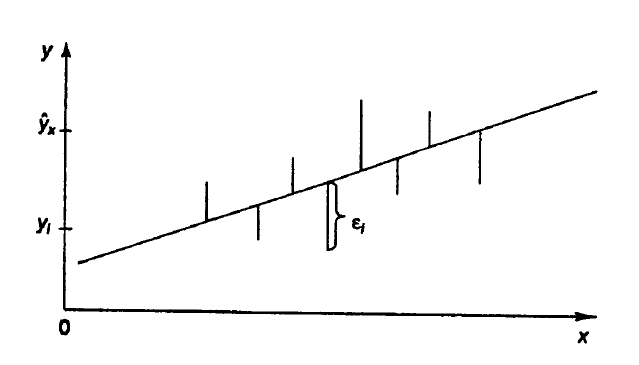

1. Рассмотрим простейшую модель парной регрессии – линейную регрессию.

Эта модель имеет вид:

yabx

ε

=

+⋅+.

Она сводится к нахождению уравнения линейной регрессии:

x

yabx

=

+⋅.

Построение линейной регрессии сводится к оценке ее параметров –

a и

. Классический подход к оцениванию параметров линейной регрессии осно-

ван на методе наименьших квадратов (далее МНК). МНК позволяет получить

такие оценки параметров и , при которых сумма квадратов отклонений

фактических значений результативного признака от теоретических

b

a b

y

x

y ми-

нимальна:

()

2

2

11

min

i

nn

ii

x

ii

yy

ε

==

−= →

∑∑

.

Т.е. из всего множества прямых линия регрессии на графике выбирается

так, чтобы сумма квадратов расстояний по вертикали между точками и этой

линией была бы минимальной (рис. 1).

Рис. 1. Линия регрессии с минимальной дисперсией остатков