Петров А.Н Стратегический менеджмент

Подождите немного. Документ загружается.

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 391

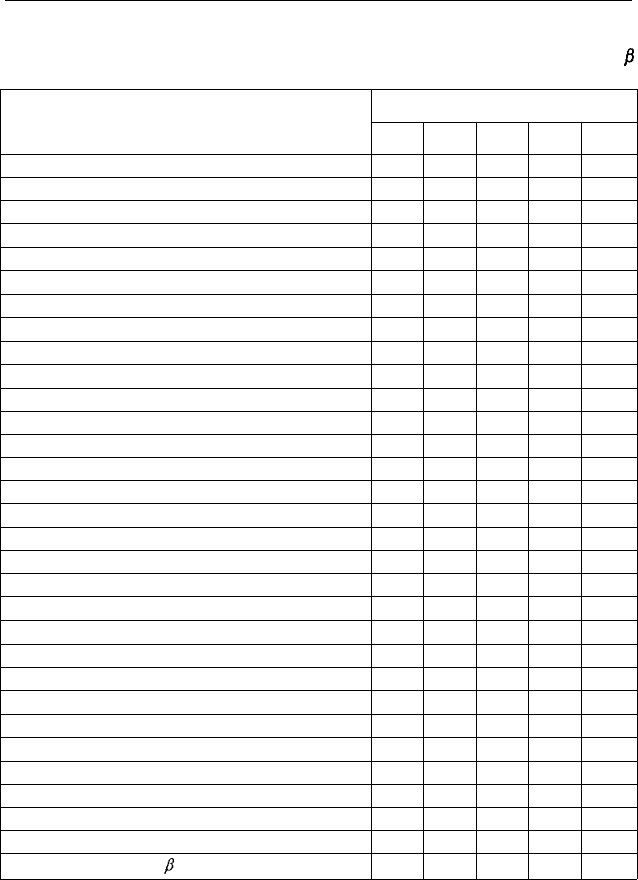

Таблица 8.7

Основные факторы риска, учитываемые при оценке коэффициента

Р

в условиях переходной экономики России

Наименование показателей

Финансово-производственные

Ликвидность

Рентабельность

Стабильность доходов

Показатели прибыли

Финансовый рычаг

Операционный рычаг

Качество и доступность финансовой информации

Ожидаемый рост прибыли

Ретроспективная изменчивость прибыли

Доля на рынке

Качество управления (текучесть кадров)

Диверсифицированность клиентуры

Товарная диверсификация

Территориальная диверсификация

Отраслевые

Нормативно-правовая база

Уровень конкуренции

Рост/падение спроса

Капиталоемкость

Экономические

Уровень инфляции

Процентные ставки

Темпы экономического роста

Обменный курс

Оценка

Количество наблюдений

Вес

Средневзвешенная сумма

Количество факторов

Оценка коэффициента

/?

Уровень факторов риска

0,5 0,75

1,0 1,5

2,0

санных с помощью конкретного ряда показателей, можно прогнозиро-

вать с определенной степенью вероятности. Вероятность наступления

определенного результата и характеризует степень риска. На основе

этой вероятности можно определить характеристики риска: матема-

392

Раздел II. Реализация стратегии

тическое ожидание (среднее ожидаемое значение), дисперсию (сте-

пень разброса возможных результатов), коэффициент вариации и коэф-

фициент корреляции. Для предприятия целесообразно определить воз-

можный уровень потерь путем умножения предполагаемого уровня

потерь на их вероятность. Вероятность же потерь ассоциируется с часто-

той возникновения некоторого уровня потерь, которая определяется как

частное от деления числа случаев наступления потерь под воздействием

определенных факторов к общему числу случаев в анализируемой вы-

борке. Для измерения риска и оценки вероятности потерь необходимо:

• определить для всех субъектов риска все виды потерь и критерии

их оценки;

• установить допустимые границы отклонений по выбранным кри-

териям оценки;

• идентифицировать факторы воздействия на выбранные показа-

тели и установить степень их влияния;

• определить чувствительность к изменениям каждого влияющего

фактора и к суммарному изменению факторов.

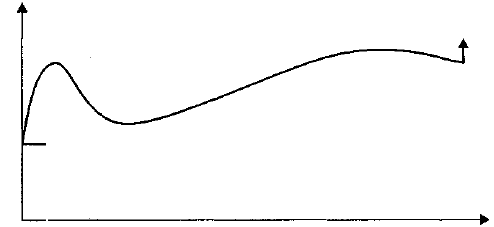

Для измерения величины потерь и установления оптимальной гра-

ницы отклонений можно построить график изменения прогнозируе-

мого результата с выделением границ допустимого риска. На рис. 8.5

приведен пример линии финансового равновесия по критерию при-

были предприятия.

Прибыль

Зона превышения прибыли

Линия финансового равновесия

Зона хозяйственного риска

Время

Рис. 8.5. Линия финансового равновесия

Основные выводы

1. В процессе реализации стратегии развития предприятия могут

возникать различные виды рисковых ситуаций, обусловленные дей-

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 393

ствием большого числа объективных и субъективных факторов. В этой

связи исключительно важное практическое значение приобретает раз-

работка системы управления рисками предприятий.

2. Одним из важнейших элементов системы управления рисками

предприятия является оценка (измерение) их уровня, которая пред-

ставляет собой достаточно сложную проблему теории рисков. В на-

стоящее время принято выделять две основные категории измерите-

лей риска:

• показатель чувствительности;

• вероятностные (статистические) величины.

3. Для оценки рисков в процессе стратегического планирования

может использоваться показатель уровня риска, который должен оп-

ределяться для каждой стратегии на этапе целеполагания. Этот уро-

вень может быть задан набором оценочных критериев и границами

их отклонений. Стратегия считается реализованной при допустимом

уровне риска, если достигаются заранее определенные отклонения от

оценочных критериев. Вместе с тем механизм измерения данных от-

клонений достаточно сложен и весьма неоднозначен в применении.

Для целей измерения риска необходимо первоначально исследовать

всевозможные виды рисков, идентифицировать и классифицировать

их. В этой связи важное значение приобретает развернутая классифи-

кация рисков.

4. Выполняя анализ рисков для целей стратегического планирова-

ния и управления развитием предприятий, целесообразно разбить их

на три основные категории:

• риски СЗХ и внешней деловой окружающей среды;

• внутренние риски;

• риски определенного проекта (продукта).

5. Стратегический анализ рисков предприятия может осуществляться

по различным схемам и с разной степенью глубины и детальности. Схема

проведения такого рода анализа и полнота исследования факторов рис-

ка, их оценка и измерение общего уровня риска определяются имеющей-

ся информационной базой, финансовыми возможностями предприятия,

степенью чувствительности определенного вида бизнеса к рискам, отно-

шением к риску субъектов — стейкхолдеров предприятия.

6. Специфика проведения стратегического анализа рисков связана

с тем, что за время разработки и реализации стратегического плана

развития предприятия появляются новые виды рисков и изменяется

степень воздействия уже идентифицированных рисков. В этой связи

394 Раздел II. Реализация стратегии

стратегический анализ рисков не может быть дискретным действием,

а должен рассматриваться как непрерывный процесс, позволяющий

оптимизировать степень влияния рисков.

7. Анализ риска разрабатываемой стратегии развития предприятия

может осуществляться по следующей схеме.

I этап. Идентификация видов риска по каждой из разрабатываемых

стратегий в рамках предприятия при выбранной СЗХ.

II этап. Определение набора показателей, характеризующих риски

каждой из разрабатываемых стратегии.

III этап. Разработка нормативных (пороговых) значений для выбран-

ного набора показателей, характеризующих риски стратегии.

IV этап. Анализ факторов, влияющих на уровень определенного

вида рисков.

V этап. Определение степени чувствительности данного бизнеса или

разрабатываемой стратегии к воздействию определенного вида рисков.

8. К настоящему времени к числу наиболее разработанных и приме-

няемых на практике методов управления рисками предприятий сле-

дует отнести:

• метод уклонения от рисков;

• метод локализации рисков;

• метод диссинации рисков;

• метод компенсации рисков.

9. В процессе измерения (оценки) рисков предприятия могут ис-

пользоваться следующие методы:

• статистический метод;

• метод экспертных оценок;

• метод аналогий;

• аналитический метод.

Ключевые понятия

• Косвенный риск

• Риски внешней деловой окружающей среды

• Внутренние риски

• Макроэкономические риски дальней окружающей среды

• Риски ближней окружающей среды

• Политический риск

• Экономический (финансовый) риск

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 395

• Производственные риски

• Экологические риски

• Научно-технические риски

• Социально-экономические риски ближней окружающей среды

• Маркетинговые риски

• Анализ рисков

• Принципиальная схема стратегического анализа рисков

• Качественный анализ рисков

• Количественный анализ рисков

• Процесс анализа рисков

• Страновой риск

• Принципиальная схема организации управления рисками на пред-

приятии

• Статистический метод измерения рисков предприятия

• Метод экспертных оценок при измерении рисков

• Расчетно-аналитический метод измерения рисков

• Метод построения «дерева событий»

• Метод «событие—последствие»

• Метод «дерева отказов»

• Коэффициент

/3

• Совокупный риск стратегии развития предприятия

• Риск

• Факторы риска

• Объективные факторы риска

• Субъективные факторы риска

• Субъект риска

• Измерение (оценка) риска

• Классификация рисков

• Катастрофический риск

• Критический риск

• Значительный риск

• Умеренный риск

• Незначительный риск

• Допустимый риск

• Приемлемый риск

396 Раздел II. Реализация стратегии

• Недопустимый риск

• Систематический риск

• Несистематический риск

• Явный риск

• Скрытый риск

• Предсказуемый риск

• Непредсказуемый риск

• Измеримый риск

• Неизмеримый риск

• Прогнозируемый риск

• Непрогнозируемый риск

• Прямой риск

• Зоны риска

• Безрисковая зона

• Зона допустимого риска

• Зона критического риска

• Зона катастрофического риска

• Кривая риска

• Анализ риска конкуренции

• Типичные варианты идентификации рисков стратегий на основе

матрицы И. Ансоффа

• Степень риска в матрице «рынок—продукт» по А. Стейнеру

• Методы управления рисками

• Метод уклонения от рисков

• Метод локализации рисков

• Метод диссинации рисков

• Метод компенсации рисков

• Процесс управления рисками

Вопросы для самопроверки

1. Какое содержание вы вкладываете в понятие «риск»?

2. Что такое «объективные факторы риска»? Дайте их характеристику.

3. Что такое «субъективные факторы риска»? Дайте их характе-

ристику.

4. Что такое «субъект риска»?

Глава

8.

Учет рисков в стратегическом управлении развитием предприятий 397

5. Какое содержание вы вкладываете в понятие «измерение (оценка)

риска»?

6. Назовите и дайте характеристику основных категорий показа-

телей, используемых для оценки риска.

7. На основе каких критериев можно проводить классификацию

рисков предприятия?

8. Какие виды рисков принято выделять на основе использования

критерия «масштаб воздействия риска на результаты деятельно-

сти предприятия»? Дайте их характеристику.

9. Какие виды рисков принято выделять на основе использования

критерия «степень чувствительности к риску»? Дайте характе-

ристику этих видов рисков.

10. Какое содержание вкладывается в понятие «систематический

риск» и «несистематический риск»?

11. Какие виды рисков принято выделять по сферам влияния?

12. Раскройте содержание рисков внешней деловой окружающей сре-

ды. Дайте характеристику их основных элементов.

13. Раскройте содержание и структуру рисков ближней окружаю-

щей среды предприятия.

14. Что вы понимаете под «внутренними рисками предприятия»?

Раскройте их содержание и дайте характеристику основных видов.

15. Какова принципиальная схема стратегического анализа рисков?

16. Какие основные требования необходимо соблюдать в процессе

стратегического анализа рисков предприятия?

17. Что такое качественный анализ рисков, связанных с деятель-

ностью предприятия?

18. Что такое количественный анализ рисков, связанных с деятель-

ностью предприятия?

19. Какое содержание вы вкладываете в понятие «управление риска-

ми»?

20. Что такое «кривая риска»? Каковы методы ее построения?

21. Какие основные виды рисков могут быть выделены на основе

учета сил конкуренции по М. Портеру?

22. Что такое коэффициент

/3?

В чем его основное назначение?

23. Какова последовательность анализа риска разрабатываемой стра-

тегии развития предприятия?

398 Раздел II. Реализация стратегии

24. Раскройте назначение и содержание исследования и оценки мар-

кетинговых рисков на предприятии. Каковы основные источни-

ки маркетинговых рисков?

25. Какие наиболее типичные виды рисков могут выделяться на ос-

нове матрицы И. Ансоффа? Дайте их характеристику.

26. Каким образом может использоваться матрица «рынок—про-

дукт» по А. Стейнеру в процессе стратегического анализа рис-

ков предприятия?

27. Какие наиболее распространенные методы могут использоваться

в процессе управления рисками?

28. Какова принципиальная схема организации управления риска-

ми на предприятии?

29. Что вы вкладываете в понятие «процесс измерения рисков на

предприятии»?

30. Какие виды информации могут использоваться в процессе оцен-

ки рисков предприятия?

31. Какие основные методы могут использоваться в процессе изме-

рения рисков предприятия? Дайте их характеристику.

Глава 9

МЕТОДЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

Цель главы: раскрыть содержание, назначение и условия применения

наиболее распространенных методов стратегического управления.

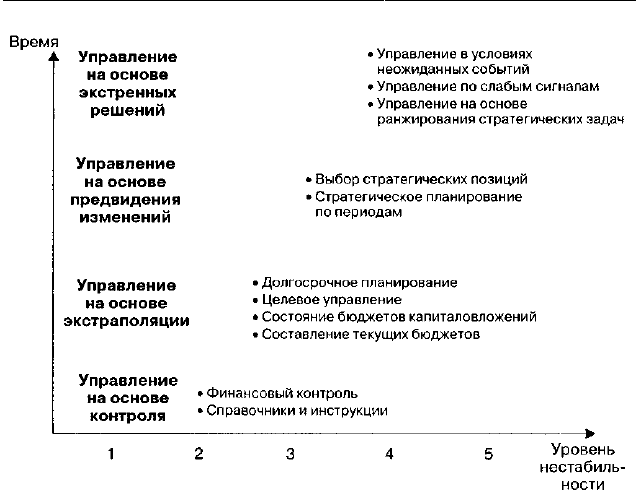

Растущая нестабильность окружающей внешней деловой среды тре-

бует от организации разработки все более сложных и детализирован-

ных систем управления. В практике стратегического управления сло-

жилось два типа систем: система определения позиции (долгосрочное

стратегическое планирование, управление путем выбора стратегичес-

ких позиций), т. е. направляющее наступление организации в ее внеш-

нее окружение; система своевременной реакции (управление с ис-

пользованием ранжирования стратегических задач, управление по

сильным сигналам, по слабым сигналам, в условиях неожиданности),

дающая ответ на быстрые и неожиданные изменения во внешнем окру-

жении организации.

Выбор необходимой системы определения позиции обусловлен

сложностью и новизной задач, которые диктует окружающая обста-

новка. Выбор решения зависит от характера изменений и предсказуе-

мости задач (рис. 9.1).

Поэтому для управления в условиях рынка И. Ансофф предложил

несколько методов стратегического управления, которые используют-

ся для принятия управленческих решений [51]. Рассмотрим в данной

главе наиболее распространенные из них.

9.1. Управление посредством выбора стратегических

позиций и ранжирования стратегических задач

При разработке идеи стратегического планирования и управления было

ясно, что возможности перехода к новым видам деятельности зависят от

того, насколько организация в состоянии успешно в них функциониро-

вать. Поэтому выбор стратегии исходил из того, насколько новые страте-

гии как в традиционных отраслях, так и в новых сферах бизнеса соответ-

ствуют накопленному потенциалу организации. Следовательно, одним

Рис. 9.1. Эволюция управленческих систем

из первых этапов в разработке принципов стратегического управления

и планирования стал анализ потенциала организации, с выявлением

и оценкой ее сильных и слабых сторон.

Вместе с тем на определенном этапе развития стало понятно, что та-

кая ориентация только на накопленный потенциал организации сужает

возможности ее стратегических действий. Предприятия не могли найти

для себя перспективную отрасль, чтобы в ней можно было реализовать

накопленный опыт. Более того, даже при обновлении конкурентных

стратегий в рамках обычной деятельности компании накопленный

опыт нередко оборачивался слабой стороной и не давал осваивать про-

являющиеся инновации. Традиционная ориентация на массовое произ-

водство стандартного товара (услуги) перестала удовлетворять рынок,

требовавший большего разнообразия продуктов и услуг.

Вывод заключается в том, что опора на прошлый опыт может обер-

нуться неспособностью правильно сориентироваться на рынке в новых

условиях хозяйствования. В этой связи концепция стратегического

планирования стала претерпевать изменения. Общая схема управления

базируется на основе выбора позиций (рис. 9.2).

400 Раздел II. Реализация стратегии