Петров А.Н Стратегический менеджмент

Подождите немного. Документ загружается.

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 381

Определение

целей управления рисками

Анализ

результатов

управления

риском

Оценка

уровня

риска

Выбор

форм

передачи

риска

Выбор

приемов

снижения

Выбор

приемов

предотвращения

риска

Контроль

за ходом

реализации

адаптивного

режима

Организация

реализации

адаптивного

режима

Анализ

факторов

риска

Выбор

стратегии

управления

риском

Разработка

адаптивного

к риску предприни-

мательского режима

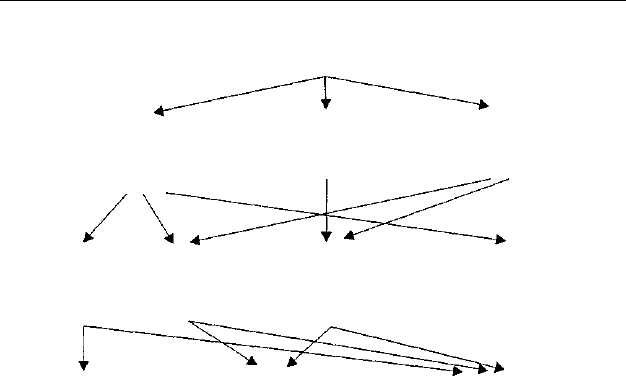

Рис. 8.4. Организация управления риском

8.3. Процесс измерения рисков предприятия

Процесс измерения оценки рисков является важным этапом анализа

рисков предприятия и осуществляется с целью:

• уточнения содержания понятия «риск» и его характеристик для

всех субъектов, заинтересованных в реализации стратегии разви-

тия предприятия;

• определения границ допустимого риска и достижения компро-

мисса целей всех участников разработки и реализации стратегии

развития предприятий по критериям рынка;

• получения характеристики рисков каждой СХЗ и выбора опти-

мального варианта СХЗ;

• определения степени рисков для сравнения различных вариан-

тов стратегии развития предприятия;

• разработки стратегии управления рисками на предприятии.

Решение проблемы измерения рисков предприятия требует форми-

рования соответствующей информационной базы для диагностики

возможных рисков, содержащей прежде всего информацию о динами-

382 Раздел II. Реализация стратегии

ке показателей, характеризующих результаты, прогнозируемые в рам-

ках стратегического плана, и степень их чувствительности к иденти-

фицированным рискам. Информация, которая характеризует факто-

ры риска, может быть условно разделена на следующие группы:

• статистическая информация;

• учетные данные;

• нормативные данные;

• интуитивная информация, основанная на опыте и знаниях спе-

циалистов;

• предметное описание.

В процессе измерения оценки рисков предприятия могут использо-

вать следующие методы:

1) статистический метод;

2) метод аналогий;

3) метод экспертных оценок;

4) расчетно-аналитический метод.

1. Статистический метод предполагает использование методов ма-

тематической статистики и математического программирования и мо-

делирования. Он позволяет анализировать частоту возникновения

той или иной рисковой ситуации, определить величину возможных

потерь, степень отклонения от заданных параметров и вероятность на-

ступления той или иной рисковой ситуации. Необходимо отметить,

что данный метод является тем более достоверным, чем точнее инфор-

мация, на которую опираются при статистической обработке.

Для определения величины рисков предприятия необходимо иссле-

довать совокупное влияние факторов, которые образуют определенное

множество случайных переменных или многомерную случайную вели-

чину. Распределение многомерной случайной величины задается функ-

цией распределения. Распределение вероятности на основании полу-

ченных исходных данных позволяет установить диапазон возможных

значений для каждой рисковой переменной. Графики функций распре-

деления могут быть разнообразными (нормальное, равномерное, тре-

угольное или дискретное распределение).

Если на каждом из графиков задать максимально допустимые грани-

цы, то получим площадь, ограниченную графиком и границами допус-

тимых областей. Поскольку все факторы действуют в определенной

взаимозависимости и взаимосвязи друг с другом, постольку характе-

ристикой вероятностной взаимозависимости является коэффициент

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 383

вариации, который можно рассматривать в качестве относительной

меры риска. Для определения вероятности следует построить график

зависимости изменения показателей, выбранных для характеристики

риска. Коэффициент корреляции отражает связь между переменными,

показывающую изменение средней величины одной переменной в за-

висимости от изменения другой. Степень и теснота взаимозависимости

одних факторов от других и определяет уровень риска.

Так, например, для различных стратегических целей в качестве инст-

румента измерения риска могут выступать следующие показатели:

финансовые коэффициенты, характеризующие ликвидность и плате-

жеспособность, финансовый и операционный леверидж, прибыль, про-

изводительность труда и т. д. Бесспорно, что эти показатели могут либо

непосредственно, либо косвенно характеризовать возможные риски.

Это обусловливается тем, что они в той или иной мере отражают изме-

нение результатов финансово-хозяйственной деятельности предприя-

тия. Кроме того, предлагаемые показатели характеризуют степень чув-

ствительности критериев эффективности деятельности предприятия

в конкретной области деятельности к изменениям внешней окружаю-

щей деловой среды и внутренней конъюнктуры.

Предложенные выше показатели также можно рассматривать в ка-

честве параметров чувствительности и строить графики зависимости

одних показателей от других, влияющих на результаты деятельности

предприятия и определяемых как факторы риска. Такие графики

строятся как функция регрессии, которая показывает как в среднем

изменяется планируемый результат под воздействием факторов рис-

ка. Такого рода графики можно условно назвать профили риска. Не-

обходимо отметить, что чем «острее» график функции плотности рас-

пределения, тем меньше уровень риска. Плоский график плотности

распределения вероятностей означает больший риск.

Для измерения степени риска прежде всего следует определять гра-

ницы и скорость изменения конкретного экономического показателя

вследствие воздействия определенного фактора риска. Проведение та-

кого рода анализа позволяет устанавливать допустимые границы рис-

ка и функциональную зависимость:

где R — величина риска;

х

:

—

f-й

фактор риска;

/-

1,2... п.

384 Раздел II. Реализация стратегии

Коэффициент размаха вариации экономического показателя оп-

ределяется как отношение максимального значения экономического

показателя к его минимальному значению. Использование такого ко-

эффициента представляется весьма эффективным при сравнении тен-

денций изменения риска, а также при сравнении альтернативных ва-

риантов стратегий развития предприятий.

В большинстве случаев основной целью развития любого вида бизне-

са является получение максимальной прибыли. В этой связи оценка реа-

лизации любой стратегии развития предприятия предполагает определе-

ние ее доходности, рассматриваемой как прирост стоимости активов.

Вместе с тем необходимо отметить, что статистический метод из-

мерения риска дает высокую степень достоверности оценки только

при достаточно большом объеме наблюдений. Поскольку опыт оцен-

ки макроэкономических рисков в нашей стране весьма незначителен,

а информационная инфраструктура слабо развита, постольку пока не

представляется возможным статистическими методами оценивать

риски внешней дальней окружающей среды.

2. Метод аналогий предполагает изменение уровня риска по анало-

гии с уже имевшими место событиями. Вместе с тем для изменения

риска в процессе реализации стратегии развития предприятий данный

метод представляется малоэффективным вследствие сложности вы-

бора подходящего аналога. Возможно лишь проводить выбор аналога

по воздействию отдельного фактора на прогнозируемый результат.

Поэтому такое изменение риска является лишь частичным в процеду-

ре стратегического анализа рисков.

3. Метод экспертных оценок целесообразно использовать при

отсутствии достоверной информации, он позволяет статистическими

методами измерять возможные риски. Проведение экспертной оцен-

ки может осуществляться в следующей последовательности:

• подбор экспертов;

• определение показателей, характеризующих прогнозируемый

результат, вероятности его реализации и критериев оценки воз-

действия факторов риска на этот результат;

• формирование опросных листов (анкет);

• согласование процедуры выполнения экспертной оценки;

• обработка и анализ данных экспертной оценки.

Необходимо отметить, что экспертные оценки лишь частично бази-

руются на информации, обработанной статистическими методами.

Большое значение для повышения достоверности и точности измере-

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 385

ния риска на основе использования экспертных оценок имеет подбор

соответствующих специалистов-экспертов. Суть данного метода заклю-

чается в определении по ранее разработанной методике группой эк-

спертов с учетом накопленного опыта и интуиции показателей и сте-

пени риска. Метод экспертных оценок предполагает идентификацию

факторов риска, присвоение балльной приоритетности степени влия-

ния факторов риска и оценку влияния каждого из них.

Представляется, что наиболее целесообразно в процессе измерения

степени рисков использовать «метод Дельфи». Он может применяться

для оценки уровня отдельных рисков предприятия, вероятности на-

ступления рисковых ситуаций, а также для оценки рисков внешней

деловой окружающей среды предприятия.

Особое значение имеет использование «метода Дельфи» для оцен-

ки уровня странового риска. При этом необходимо не только исследо-

вать сами риски, но и определить наиболее значимые факторы, кото-

рые, по мнению экспертов, наиболее существенно влияют на величину

странового риска. В табл. 8.5 приведен примерный перечень таких

факторов.

Таблица 8.5

Наиболее значимые факторы, определяющие уровень странового риска [82]

№

II/II

1

2

3

4

5

6

7

8

9

10

11

Краткое описание фактора риска

Вероятность радикальных изменений в составе

правительства или проводимой им политики

Политика экспроприации (безвозмездного изъятия

собственности)

Политика национализации (изъятие собственности

с выплатой компенсации)

Отношение общественности к иностранным

инвестициям

Местное законодательство, регулирующее право

собственности

Конвертируемость национальной валюты

Ограничительные меры по отношению к движению

товаров и капитала

Государственное вмешательство в управлением

предприятием

Регулирование цен

Реальные темпы экономического роста

Распространенность отрицательного отношения

к частной собственности

Группа

факторов

Политические

Политические

Политические

Политические

Политические

Финансовые

Политические

Политические

Финансовые

Экономические

Политические

Средний

рейтинг

1,2

1,3

1,3

1,3

1,3

1,3

1,3

1,4

1,4

1,5

1,7

13-1268

386

Раздел II. Реализация стратегии

Окончание табл. 8.5

№

п/п

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

Краткое описание фактора риска

Возможности по обеспечению принудительного

соблюдения договоров

Наличие и стоимость местной рабочей силы

Взаимоотношения со страной, в которой

зарегистрирована материнская компания

Качество государственного управления

в принимающей стране

Масштабы экономики

Стабильность национальной валюты

Ставки налогообложения

Взаимоотношения с соседними государствами

Способность последовательно проводить

непопулярную экономическую политику

Уровень инфляции

Возможности привлечения инвестиции в страну

Местные национальные условия

Влиятельность профсоюзов и их отношение

к иностранным инвестициям

Политика протекционизма по отношению

к местным компаниям

Социально-культурные факторы

Отношение к бывшим гражданам

Внешний долг

Зависимость от доступа к источникам энергии

Бюрократизм

Платежный баланс страны

Стоимость фондов в стране осуществления

инвестиций

Доход на душу населения

Отношение резервов к импорту

Группа

факторов

Политические

Экономические

Политические

Политические

Экономические

Финансовые

Финансовые

Политические

Политические

Финансовые

Финансовые

Политические

Политические

Политические

Политические

Политические

Финансовые

Экономические

Политические

Экономические

Финансовые

Экономические

Экономические

Средний

рейтинг

1,8

1,8

1,9

1,9

1,9

1,9

1,9

2,0

2,0

2,0

2,0

2,0

2,0

2,0

2,1

2,1

2,1

2,1

2,2

2,2

2,2

2,4

2,5

Анализ приведенных выше факторов и динамики их изменения

позволяет оценить величину странового риска, определить степень

чувствительности развития бизнеса конкретного предприятия к из-

менениям этих факторов с целью оптимизации их воздействия на

планируемые результаты.

4. Расчетно-аналитический метод измерения рисков позволяет про-

гнозировать различные сценарии развития событий и строить графи-

ки кривой риска, дающие возможность определять характер зависи-

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 387

мости результатов от изменения факторов. К числу наиболее распро-

страненных методов оценки вероятности наступления неблагоприят-

ных событий, которые могут использоваться в процессе разработки та-

кого рода сценариев, можно отнести метод построения «дерева событий»,

метод «событие—последствие», метод построения дерева отказов.

Метод построения «дерева событий» позволяет графически иссле-

довать последовательность отдельных промежуточных событий и вы-

полнить вероятностную оценку их осуществления. Исследование со-

бытий проводится с оценкой двух возможностей: реализация события

или отказ. Предполагается, что каждое последующее звено реализует-

ся только при реализации предыдущего. Для независимых событий

вероятность реализации события равна произведению вероятностей

каждого из событий рассмотренной цепочки.

Метод «событие—последствие» предполагает расчленение сложных

событий на отдельные более анализируемые части. Каждая такая

часть анализируется вышеперечисленными методами, а затем прово-

дится оценка события во взаимосвязи его частей. Данный метод пред-

лагает выполнить следующие этапы:

• выделить отдельные элементы исследуемого события, процесса

или объекта;

• идентифицировать возможные опасности и риски;

• определить нормативные значения показателей оценки; выявить

перечень и размер отклонений от нормативных значений показа-

телей;

• исследовать причины отклонений и выявить функциональные зна-

чения зависимости отклонений показателей результата от факто-

ров, характеризующих причины отклонений;

• разработать стратегию управления рисками и повышения безо-

пасности работы.

Метод «дерева отказа» позволяет определить траектории, по кото-

рым отдельные события и факторы могут в совокупном воздействии

или во взаимосвязи друг с другом создать рисковое событие. Данный

метод предусматривает проведение следующих работ:

• характеристику возможного риска;

• идентификацию факторов риска и исследование параметров (тра-

екторий) их изменений;

• определение взаимосвязей между факторами, в том числе между

факторами и возможным риском.

13*

388 Раздел II. Реализация стратегии

Вероятность возможного риска определяется произведением ве-

роятностей факторов риска. Данный метод используется для анали-

за чувствительности отдельных событий к отклонениям параметров,

характеризующих возможный риск, или к отклонениям наиболее су-

щественных факторов риска.

Важное место в процессе разработки стратегии управления риска-

ми предприятия должно быть отведено оценке рисков ближней окру-

жающей среды. Для этого наиболее целесообразно использовать экс-

пертные методы. Наиболее существенными элементом оценки рисков

ближней окружающей среды предприятия является экспертная оцен-

ка рисков конкуренции для предприятия в целом. Она может осуще-

ствляться на основе использования критериев балльной оценки веро-

ятности наступления конкретного вида рисков по шкале от 0 до 1.

Расчет влияния каждого из видов рисков на прогнозируемый ре-

зультат, зная вероятность его наступления, можно выполнить, исполь-

зуя формулы взаимосвязи факторов. От правильной оценки рисков

ближней окружающей среды зависит собственный успех (неудача) на

рынке конкуренции. При анализе рисков и их измерении важным яв-

ляется определение взаимосвязей факторов и чувствительности биз-

неса к их изменениям. Поэтому для каждого конкретного случая ис-

следования следует уточнять приоритетность критериев оценки. При

этом важно определить:

1) стратегические цены основных конкурентов;

2) позиции на рынке сбыта;

3) источники роста конкуренции;

4) источники инвестиций;

5) интересы собственников предприятий конкурентов.

Можно выполнять оценку рисков ближней окружающей среды по

следующим критериям.

Для определения степени опасности рисков конкуренции измеря-

ют уровень конкуренции среди основных производителей или едино-

го лидера на рынке. Сравнение позволит понять и оценить, в силу ка-

ких причин предприятие отстает от лидера, и определить источники

возможных рисков. Оценка конкуренции осуществляется по следую-

щей системе показателей (оценочной шкале):

«+» лучше, чем у предприятия конкурента;

«=» так же;

«~» хуже, чем у предприятия-конкурента.

Глава 8. Учет рисков в стратегическом управлении развитием предприятий 389

Таблица 8.6

Шкала вероятностей наступления риска по видам

Наименование формы

(видов)рисков

1. Потеря доли рынка сбыта

2. Угроза снижения цены реализации

3. Риск роста затрат вследствие

необходимости повышения качества

4. Риск изменения спроса покупателей

5. Риск роста цен на сырье

6. Риск морального старения основных

фондов и технологий

7. Риск изменения стратегии конкурентов

Итого баллов:

Вероятность наступления

по шкале оценки

Конкурент 1 Конкурент 2

Конкурент

Оценка конкурентных возможностей конкурентов покажет пре-

восходство предприятия «+» по некоторым параметрам и определит

параметры, по которым следует опасаться конкурентов. Для большей

достоверности данных должна проводиться балльная оценка всех пара-

метров, с целью выяснения уровня отставания или опережения.

Одним из наиболее существенных критериев оценки рисков ближ-

ней окружающей среды является изменение доли рынка сбыта. Дина-

мика изменений долевого присутствия предприятия на рынке сви-

детельствует о тенденциях увеличения или сокращения объемов

реализации продукции.

Риск потери рынка сбыта оценивается статистическими методами.

Можно применять при измерении уровня риска теорию измерений, ко-

торая включает системный анализ, построение специальной модели, вы-

бор шкалы измерения риска и метода установления значений показателя

риска. Оценка риска предполагает анализ факторов риска, идентифика-

цию источников его возникновения, определение (в стоимостных оцен-

ках) возможных масштабов последствий воздействия рисков, установле-

ние взаимосвязей между показателями и факторами риска.

Кроме рисков конкурентного окружения значимым для предприя-

тия является риск конкретного региона. В основном при измерении

рисков ближней окружающей среды необходимо изучить взаимодей-

ствие монопольно действующих предприятий в данном регионе и сте-

пень зависимости предприятия от основных поставщиков, осуществ-

390 Раздел II. Реализация стратегии

ляющих поставку унифицированной продукции. Прежде всего име-

ется в виду чувствительность бизнеса к поставкам энергоресурсов,

развитость транспортной сети и возможность альтернативных поста-

вок, социальный климат региона и характеристика трудовых ресурсов

региона. Все эти данные важны для развития бизнеса в данном регио-

не и определяют уровень возможных рисков.

Риски конкретного предприятия или внутренние риски имеют свою

специфику измерения. Она связана с:

• внутренними факторами организации процесса принятия реше-

ний при реализации стратегии развития предприятия;

• качеством ресурсного потенциала и возможностями его попол-

нения;

• финансовой устойчивостью предприятия и уровнем его конку-

рентоспособности;

• субъективной оценкой степени риска и допустимого размера риска.

Для оценки рисков предприятия необходимо провести их класси-

фикацию по заданным признакам. Выполняя классификацию внут-

ренних рисков и определяя факторы, влияющие на то или иное откло-

нение прогнозируемого результата под влиянием вышеназванных

факторов, следует установить граничные значения допустимых изме-

нений по ограниченному кругу показателей, характеризующих сте-

пень влияния на результат. Чувствительность результата определяет

и значимость показателя риска. Каждому из рисков присваивается

определенная степень значимости по степени влияния на результат

и устанавливаются допустимые в рамках реализации принятой страте-

гии значения показателей, характеризующих данный риск. Измерение

внутренних рисков выполняется такими же методами, как и внешних.

Следует обратить внимание на то обстоятельство, что внутренние риски

в большей степени могут быть измерены статистическими методами,

так как на уровне предприятия имеется большая возможность сбора

информации, необходимой и достаточной для проведения количе-

ственного анализа влияния факторов риска на планируемый резуль-

тат по ходу реализации стратегии.

Как отмечалось ранее, для этих целей может использоваться коэф-

фициент

Д

для оценки которого в условиях нашей страны могут учи-

тываться следующие основные факторы риска (табл. 8.7).

На предприятиях очень часто внутренние риски ассоциируются

с имущественными рисками. Для анализа имущественных рисков

обычно применяются статистические методы, так как потери имуще-

ства и прогноз их изменений под воздействием ряда факторов, опи-