Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

60

Раздел I. Теория налогообложения

ной промысловый налог, по сути, представлял собой лицензионный

сбор (косвенный налог). Кроме того, взимались различного рода до-

полнительные налоги на отдельные виды доходов и имущества. Эти

дополнительные виды налогов и сборов следует относить к прямым

налогам.

Ниже приведены варианты традиционных классификаций налогов

и платежей обязательного характера.

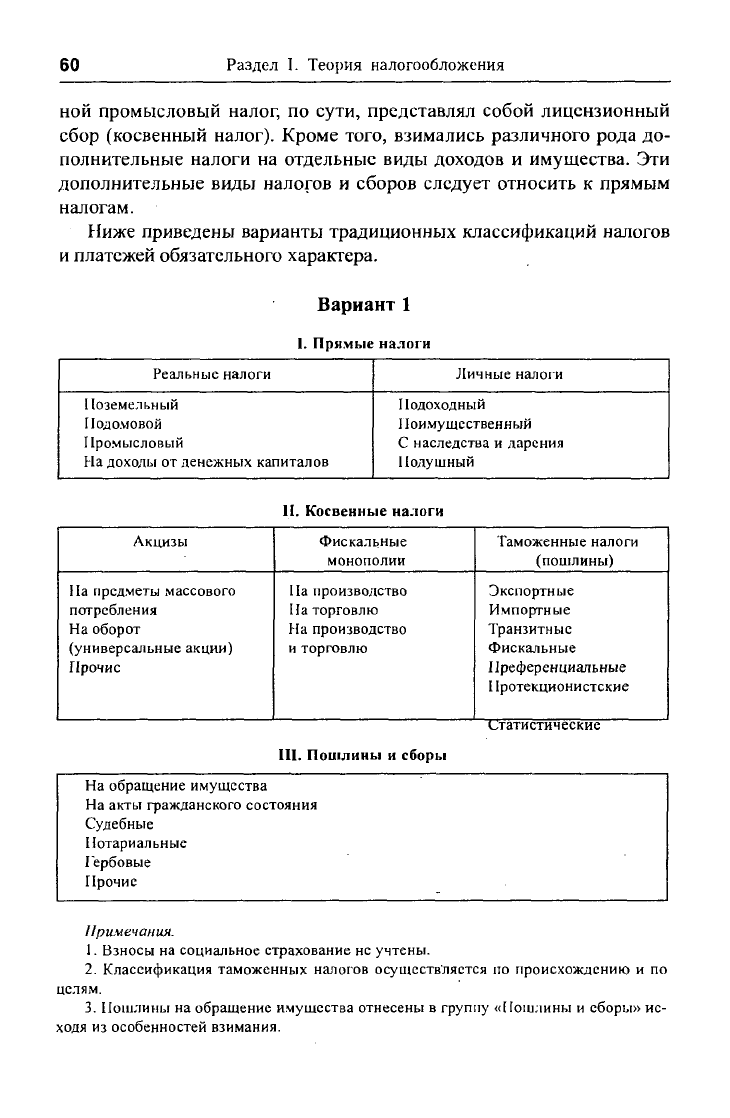

Вариант 1

1.

Прямые налоги

Реальные налоги

Поземельный

Иодомовой

Промысловый

На дохолы от денежных капиталов

Личные налоги

Подоходный

Поимущественный

С наследства и дарения

Подушный

II.

Косвенные налоги

Акцизы

На предметы .массового

потребления

На оборот

(универсальные акции)

Прочие

Фискальные

монополии

На производство

На торговлю

На производство

и торговлю

Таможенные налоги

(пошлины)

Экспортные

Импортные

Транзитные

Фискальные

Преференциальные

11ротекционистские

статистические

III.

Пошлины и сборы

На обращение имущества

На акты гражданского состояния

Судебные

Нотариальные

Гербовые

Прочие

Примечания.

1.

Взносы на социальное страхование не учтены.

2.

Классификация таможенных налогов осуществляется по происхождению и по

целям.

3.

Пошлины на обращение имущества отнесены в группу «Пошлины и сборы» ис-

ходя из особенностей взимания.

Глава 2. Виды налогов и их классификации

61

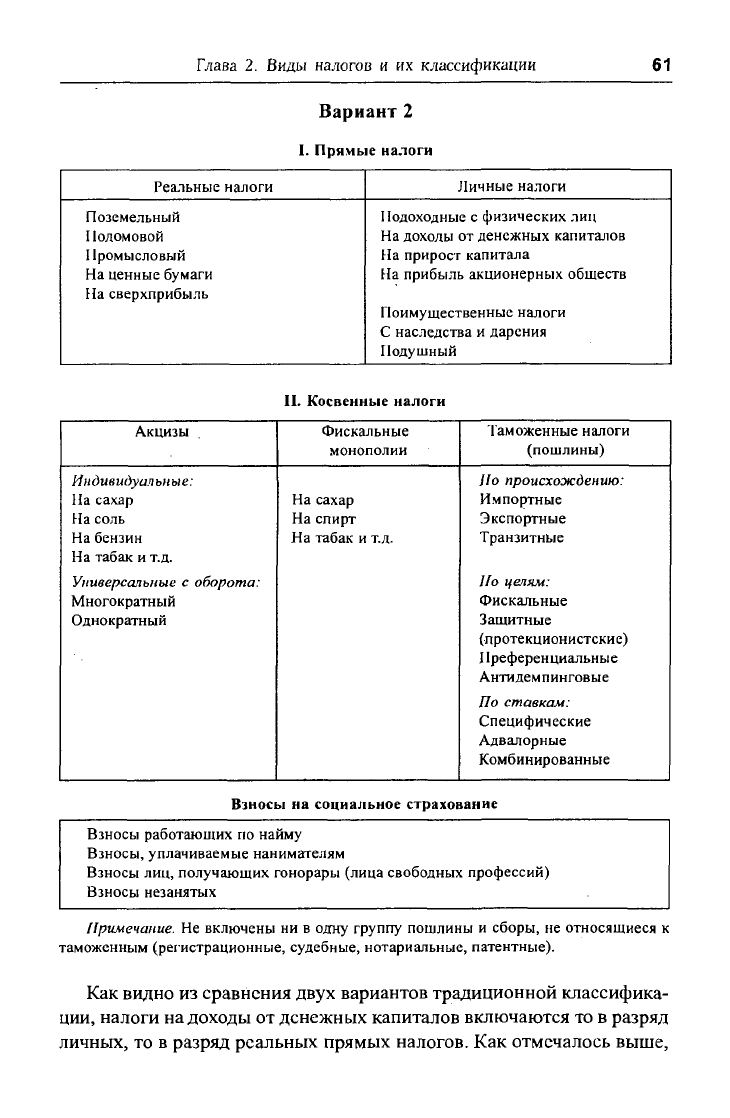

Вариант 2

I. Прямые налоги

Реальные налоги

Поземельный

Подомовой

Промысловый

На ценные бумаги

На сверхприбыль

Личные налоги

Подоходные с физических лиц

На доходы от денежных капиталов

На прирост капитала

На прибыль акционерных обществ

Поимущественные налоги

С наследства и дарения

Подушный

II.

Косвенные налоги

Акцизы

Индивидуальные:

На сахар

На соль

На бензин

На табак и т.д.

Универсальные с оборота:

Многократный

Однократный

Фискальные

монополии

На сахар

На спирт

На табак и т.д.

Таможенные налоги

(пошлины)

По происхождению:

Импортные

Экспортные

Транзитные

По целям:

Фискальные

Защитные

(протекционистские)

Преференциальные

Антидемпинговые

По ставкам:

Специфические

Адвалорные

Комбинированные

Взносы на социальное страхование

Взносы работающих по найму

Взносы, уплачиваемые нанимателям

Взносы лиц, получающих гонорары (лица свободных профессий)

Взносы незанятых

Примечание. Не включены ни в одну группу пошлины и сборы, не относящиеся к

таможенным (регистрационные, судебные, нотариальные, патентные).

Как видно из сравнения двух вариантов традиционной классифика-

ции, налоги

на доходы от

денежных капиталов включаются то в разряд

личных, то в разряд реальных прямых налогов. Как отмечалось выше,

62

Раздел Г. Теория налогообложения

в разряд личных можно относить отнюдь не все виды налогов на на-

следство (в том случае, когда наследство облагается налогом целиком,

удержание и перечисление налога осуществляется уполномоченными

на то лицами, а доля, причитающаяся наследнику, этим налогом уже не

облагается).

Трудно также разобраться с налогами на имущество, так как отдель-

ные виды последних попадают в разные группы: подомовой, поземель-

ный— в группу реальных, а поимущественный (этим налогом могут

также облагаться дома и земельные участки) — в группу личных.

Пошлины и сборы составляют самую сложную проблему при ис-

пользовании традиционной классификации. Они включаются то в

группу косвенных, то в группу прямых налогов, либо в самостоятель-

ную группу. К прямым налогам иногда относятся и пошлины на об-

ращение имущества, которые только наименованием «пошлина» от-

личаются от налогов на переход имущества (на перевод прав на

имущество).

2.2.2.

Международные классификации налогов

и сборов

В современных условиях наиболее широко для международных со-

поставлений применяется система налоговой классификации Орга-

низации экономического сотрудничества и развития (ОЭСР). Клас-

сификация ОЭСР является наиболее детальной, подробной и в то же

время самой простой. Каждый налог отнесен к определенной группе,

подгруппе и имеет свой кодовый номер. Основанием для отнесения

того или иного налога к определенной группе служит объект налого-

обложения. Внутри групп налоги подразделяются на периодические и

непериодические, на взимаемые с физических и юридических лиц, а

также по другим существенным признакам.

Взносы на социальное страхование для целей обобщения статисти-

ческих данных, их сопоставления и анализа тенденций по всем стра-

нам условно отнесены к налогам, но выделены в отдельную группу.

Близкие по характеру налоги на фонд оплаты труда, на выплаченную

заработную плату и другие объединены в группу «Налоги на заработ-

ную плату и рабочую силу».

Дробность в подразделении видов налогов и однородность объеди-

нения объектов классификации в разряды и группы позволяют не толь-

ко анализировать и сопоставлять данные по отдельным налоговым

группам, но и при соблюдении определенных правил производить кор-

Глава 2. Виды налогов и их классификации

63

ректную перегруппировку данных для конкретных целей исследова-

ния. Так, объединение групп «Взносы на социальное страхование» и

«Налоги на заработную плату и рабочую силу» может дать исходную

информацию об уровне налогообложения расходов на выплату заработ-

ной платы и жалования в каждой отдельной стране.

Детальное подразделение налогов на товары и услуги позволяет

получить сравнительную информацию по налогам, которые в отдель-

ных странах Западной Европы отличаются традиционной сложностью

и архаичностью.

С классификацией ОЭСР схожа классификация, применяемая

Международным валютным фондом (МВФ). При практически пол-

ном совпадении принципов формирования и названий основных групп

(разделов) налогов, классификация МВФ менее подробная (особенно в

отношении налогообложения товаров и услуг). Кроме того, существу-

ет ряд различий в группировках и названиях отдельных рубрик.

Сильно отличаются от классификаций ОЭСР и МВФ классифика-

ции СНС и ЕСЭИС. Классификация по Системе национальных сче-

тов (СНС) использует подход, очень схожий с рассмотренной выше

традиционной налоговой классификацией. Налоги подразделяются на

прямые и косвенные, при этом в число налогов не включаются взносы

на социальное страхование, а таможенные налоги, сборы и пошлины

выделяются в самостоятельный раздел. Пошлины, сборы и налоги на

использование отдельных видов товаров и услуг либо на разрешение

использовать товары или осуществлять определенные виды деятельно-

сти,

объединяемые в один раздел классификациями ОЭСР и МВФ,

здесь включаются в разные разделы.

Европейская система экономических интегрированных счетов

(ЕСЭИС) выделяет следующие налоговые группы: налоги на доходы и

импорт

(т.е.

объединяет в одну группу внутренние косвенные налоги и

таможенные пошлины и сборы, что не характерно ни для одной из вы-

шеупомянутых налоговых классификаций), налоги на капитал, регист-

рационные сборы и пошлины.

Различия между классификациями ОЭСР и МВФ и классификация-

ми СНС и ЕСЭИС определяются их

задачами:

две первые системы под-

чинены необходимости систематизации и международного сопоставле-

ния налоговых поступлений, а две последние направлены на решение

проблем бухгалтерского учета при использовании методики нацио-

нальных счетов. Отличия классификации МВФ от классификации

ОЭСР вытекают из специфического подхода МВФ к регистрации и со-

64

Раздел I. Теория налогообложения

поставлениям данных о внешней

торговле

и движении капитала. МВФ

проводит большую детализацию в отношении налогов, пошлин и сбо-

ров в сфере международных расчетов.

Преимущество систем ОЭСР и МВФ по сравнению с системами

ЕСЭИС и СНС в области сравнительного анализа налоговых систем

заключается в малочисленности групп «Прочие налоги» и «Другие

налоги и сборы». Тем самым сгруппированные в разделы и подразде-

лы налоговые поступления разных стран становятся вполне сопоста-

вимыми.

К недостаткам материалов ОЭСР по налогам можно отнести «за-

паздывание» публикаций (временной лаг между истекшим годом и по-

явлением публикаций может составлять два-три года) и редкую пери-

одичность изданий (подробные тематические издания выходят один

раз в пять лет). Однако высокая степень сопоставимости статистиче-

ских материалов не только по странам, но и во времени (результаты,

уточненные по методике. ОЭСР, позволяют вести корректные сопо-

ставления даже при осуществлении в отдельных странах коренных на-

логовых реформ) делает методику ОЭСР наиболее подходящей для

выявления долгосрочных тенденций в налогообложении.

2.2.3. Виды налогов по классификации ОЭСР

В соответствии с классификацией ОЭСР все налоги подразделяют-

ся на следующие группы:

•S налоги на доход, прибыль и поступления от капитала (код по

классификации — 1000);

S взносы на социальное страхование (2000);

S налоги на заработную плату и рабочую силу (3000);

S налоги на собственность (4000);

S налоги на товары и услуги (5000);

^ другие налоги (6000).

Группа налогов на

доход,

прибыль и поступления от капитала под-

разделяется на подгруппы: налоги на доход, прибыль и поступления от

капитала физических лиц (1100) и налоги на доход, прибыль и поступ-

ления от капитала обществ с ограниченной ответственностью и акцио-

нерных обществ (1200). В каждой из указанных подгрупп выделяются

налоги на доход и прибыль (соответственно налоги на доходы физичес-

ких лиц и налоги на доходы и прибыль обществ с ограниченной ответ-

ственностью и акционерных обществ) и налоги на поступления от ка-

питала.

Глава 2. Виды налогов и их классификации

65

Взносы на социальное страхование подразделяются на следующие

подгруппы: работающих по найму (2100); нанимателей (2200); работа-

ющих на себя или незанятых (2300).

Под налогами на заработную плату и рабочую силу понимаются

налоги, взимаемые с фонда выплачиваемой заработной платы.

Налоги на собственность подразделяются на следующие подгруп-

пы:

периодические налоги на недвижимую собственность (4100) —

налоги на домовладения и прочие виды периодического обложения не-

движимой собственности; периодические налоги на нетто-активы и на

собственность (4200) — налоги на недвижимую собственность, при-

надлежащую физическим лицам, и налоги на собственность корпора-

ций; налоги на наследство и дарение (4300); налоги на сделки с движи-

мым и недвижимым имуществом (4400); непериодические налоги на

имущество (4500) — непериодические налоги на нетто-активы и дру-

гие непериодические налоги на имущество; прочие непериодиче-ские

налоги на собственность (4600).

Группа налогов на товары и услуги подразделяется на следующие

подгруппы: налоги на производство, продажу, перевод, аренду и по-

ставку товаров и предоставление услуг (5100); налоги на использова-

ние товаров или на разрешение на использование товаров или осуще-

ствление деятельности (5200); другие налоги этой группы (5300).

Подгруппу налогов на производство, продажу, перевод, аренду и

поставку товаров и предоставление услуг составляют: общие налоги

(5110),

которые включают налог на добавленную стоимость, налоги на

продажи и прочие общие налоги на товары и услуги; налоги на опре-

деленные товары и услуги (5120), которые включают акцизы (индиви-

дуальные), прибыли от фискальных монополий, таможенные и импорт-

ные пошлины, налоги на экспорт, налоги на инвестиционные товары,

налоги на определенные виды услуг и другие налоги на международ-

ные обмены и сделки.

Подгруппу налогов на использование товаров или на разрешение на

использование товаров или осуществление деятельности составляют:

лицензионные налоги и сборы; налоги и сборы, уплачиваемые владель-

цами автомобилей.

Следует отметить, что в отдельных странах могут устанавливаться

налоги и сборы, которые нельзя отнести к той или иной группе (под-

группе) по классификации ОЭСР.

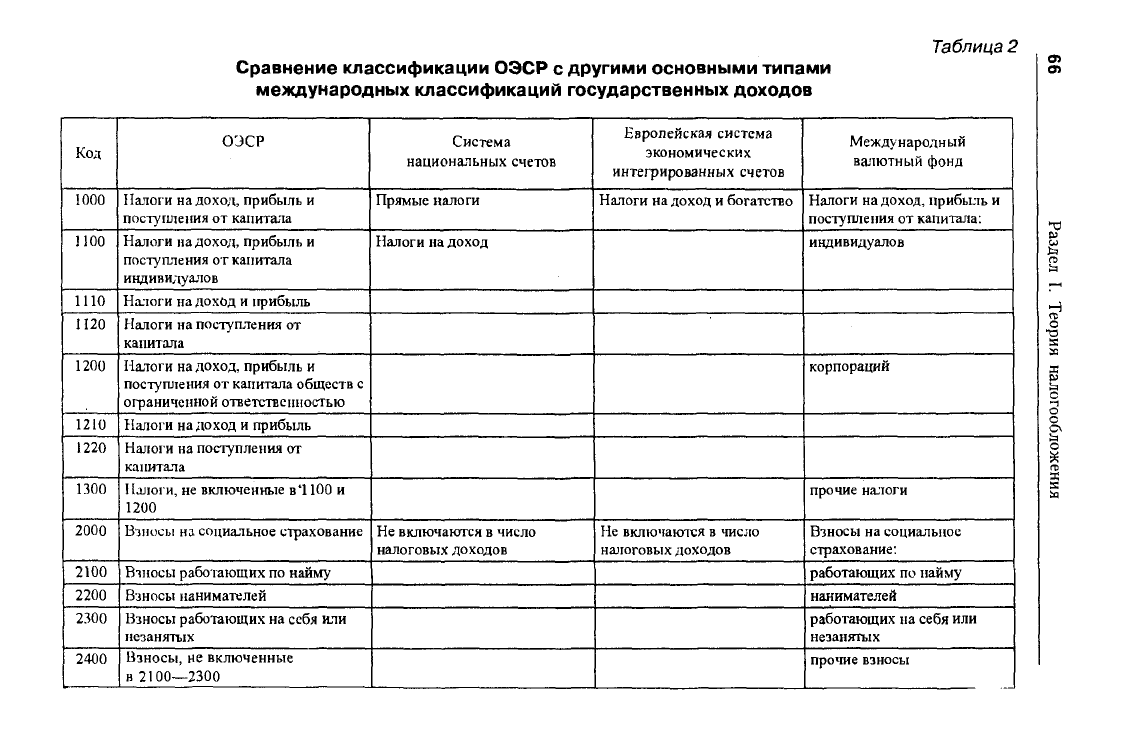

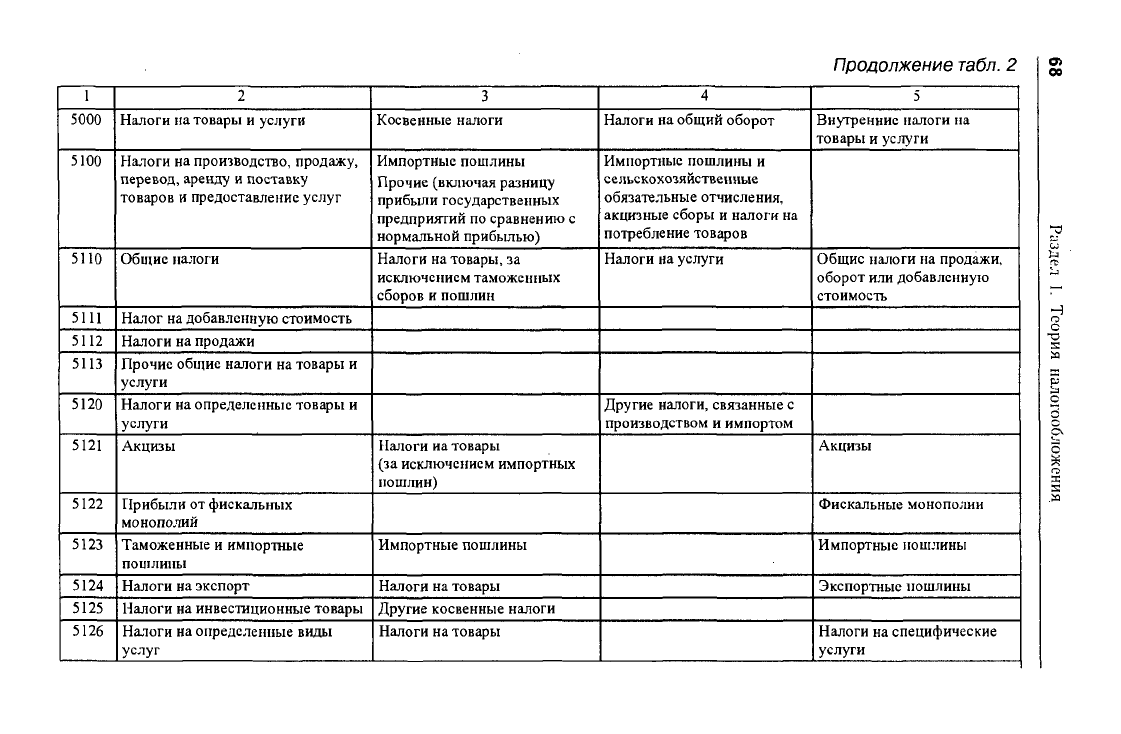

В табл. 2 приводится сравнение классификации налогов и сборов

ОЭСР с международными классификациями СНС, ЕСЭИС и МВФ.

Таблица

2

Сравнение классификации ОЭСР с другими основными типами о>

международных классификаций государственных доходов

Код

1000

1100

1110

1120

1200

1210

1220

1300

2000

2100

2200

2300

2400

ОЭСР

Налоги на доход, прибыль и

поступления от капитала

Налоги на

доход,

прибыль и

поступления от капитала

индивидуалов

Налоги на доход и прибыль

Налоги на поступления от

капитала

Налоги на доход, прибыль и

поступления от капитала обществ с

ограниченной ответственностью

Налоги на доход и прибыль

Налоги на поступления от

капитала

Налоги, не включенные

в'НОО

и

1200

Взносы на социальное страхование

Взносы работающих по найму

Взносы нанимателей

Взносы работающих на себя или

незанятых

Взносы, не включенные

в 2100—2300

Система

национальных счетов

Прямые налоги

Налоги на доход

Не включаются в число

налоговых доходов

Европейская система

экономических

интегрированных счетов

Налоги на доход и богатство

Не включаются в число

налоговых доходов

Международный

валютный фонд

Налоги на доход, прибыль и

поступления от капитала:

индивидуалов

корпораций

прочие налоги

Взносы на социальное

страхование:

работающих по найму

нанимателей

работающих на себя или

незанятых

прочие взносы

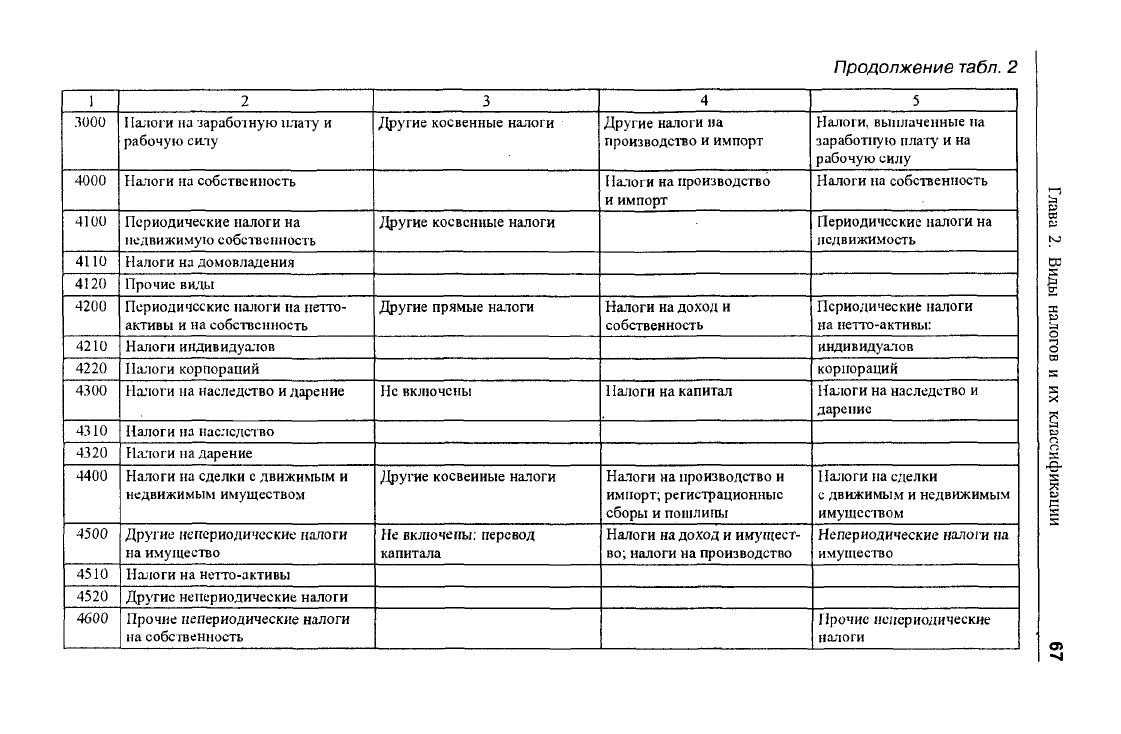

Продолжение

табл.

2

1

3000

4000

4100

4110

4120

4200

4210

4220

4300

4310

4320

4400

4500

4510

4520

4600

2

Налоги на заработную плату и

рабочую силу

Налоги на собственность

Периодические налоги на

недвижимую собственность

Налоги на домовладения

Прочие виды

Периодические налоги на нетто-

активы и на собственность

Налоги индивидуалов

Налоги корпораций

Налоги на наследство и дарение

Налоги на наследство

Налоги на дарение

Налоги на сделки с движимым и

недвижимым имуществом

Другие непериодические налоги

на имущество

Налоги на нетто-активы

Другие непериодические налоги

Прочие непериодические налоги

на собственность

3

Другие косвенные налоги

Другие косвенные налоги

Другие прямые налоги

Не включены

Другие косвенные налоги

Не включены: перевод

капитала

4

Другие налоги на

производство и импорт

Налоги на производство

и импорт

Налоги на доход и

собственность

11алоги на капитал

Налоги на производство и

импорт; регистрационные

сборы и пошлины

Налоги на доход и имущест-

во;

налоги на производство

5

Налоги, выплаченные на

заработаю плату и на

рабочую силу

Налоги на собственность

Периодические налоги на

недвижимость

Периодические налоги

на нетто-активы:

индивидуалов

корпораций

Налоги на наследство и

дарение

Налоги на сделки

с движимым и недвижимым

имуществом

Непериодические налоги на

имущество

Прочие непериодические

налоги

Продолжение

табл.

2

1

5000

5100

5110

5111

5112

5113

5120

5121

5122

5123

5124

5125

5126

2

Налоги на товары и услуги

Налоги на производство, продажу,

перевод, аренду и поставку

товаров и предоставление услуг

Общие налоги

Налог на добавленную стоимость

Налоги на продажи

Прочие общие налоги на товары и

услуги

Налоги на определенные товары и

услуги

Акцизы

Прибыли от фискальных

монополий

Таможенные и импортные

пошлины

Налоги на экспорт

Налоги на инвестиционные товары

Налоги на определенные виды

услуг

3

Косвенные налоги

Импортные пошлины

Прочие (включая разницу

прибыли государственных

предприятий по сравнению с

нормальной прибылью)

Налоги на товары, за

исключением таможенных

сборов и пошлин

Налоги на товары

(за исключением импортных

пошлин)

Импортные пошлины

Налоги на товары

Другие косвенные налоги

Налоги на товары

4

Налоги на общий оборот

Импортные пошлины и

сельскохозяйственные

обязательные отчисления,

акцизные сборы и налоги на

потребление товаров

Налоги на услуги

Другие налоги, связанные с

производством и импортом

5

Внутренние налоги на

товары и услуги

Общие налоги на продажи,

оборот или добавленную

стоимость

Акцизы

Фискальные монополии

Импортные пошлины

Экспортные пошлины

Налоги на специфические

услуги

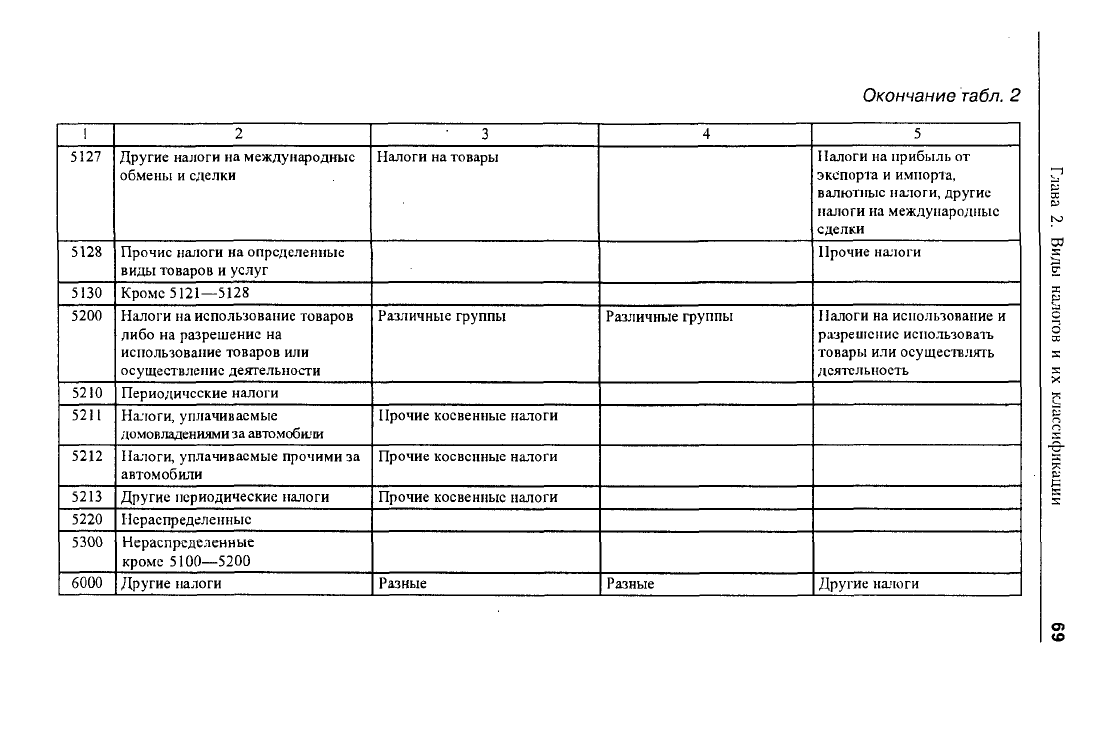

Окончание

табл.

2

1

5127

5128

5130

5200

5210

5211

5212

5213

5220

5300

6000

2

Другие налоги на международные

обмены и сделки

Прочие налоги на определенные

виды товаров и услуг

Кроме 5121—5128

Налоги на использование товаров

либо на разрешение на

использование товаров или

осуществление деятельности

Периодические налоги

Налоги, уплачиваемые

домовладениями за автомобили

Налоги, уплачиваемые прочими за

автомобили

Другие периодические налоги

Нераспределенные

Нераспределенные

кроме 5100—5200

Другие налоги

3

Налоги на товары

Различные группы

Прочие косвенные налоги

Прочие косвенные налоги

Прочие косвенные налоги

Разные

4

Различные группы

Разные

5

Налоги на прибыль от

экспорта и импорта,

валютные налоги, другие

налоги на международные

сделки

Прочие налоги

Налоги на использование и

разрешение использовать

товары или осуществлять

деятельность

Другие налоги