Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

40

Раздел I. Теория налогообложения

Объектом налогообложения налогом на добавленную стоимость и на-

логом с оборота выступают обороты по реализации любых товаров (ра-

бот, услуг), за исключением освобождаемых от обложения. Акцизы

взимаются с оборотов по реализации отдельных видов товаров. Налог

с продаж, как правило, взимается с оборотов по реализации товаров

(работ, услуг), но только в сфере розничной торговли. В Российской

Федерации объектом обложения налогом с продаж являлась также оп-

товая продажа за наличный расчет (налог с продаж отменен с

1

января

2004 г.).

К налогам на реализацию товаров (работ, услуг) могут относиться

и иные налоги. Например, в Российской Федерации взимался налог на

пользователей автомобильных дорог, зачислявшийся в целевые вне-

бюджетные дорожные фонды. Так как объектом обложения по этому

налогу выступает не пользование автомобильными дорогами и не про-

езд по ним, а выручка, полученная от реализации товаров (работ, ус-

луг),

или разница между продажной и покупной ценами товаров, реа-

лизованных в результате заготовительной, снабженческо-сбытовой и

торговой деятельности, данный налог следует относить к налогам на

реализацию товаров (работ, услуг). Кроме того, стоимость реализован-

ной продукции, выполненных работ, предоставленных услуг до

1

янва-

ря 2005 г. являлась объектом обложения сбором за использование наи-

менований «Россия», «Российская Федерация» и образованных на их

основе слов и словосочетаний.

Налоги на реализацию товаров (работ, услуг) обычно называют «на-

логами на потребление». Такое название эти налоги получили потому,

что,

хотя их плательщиком является лицо, производящее или реализу-

ющее соответствующие товары (работы, услуги), носители налогового

бремени — потребители. Следует отметить, что к налогам на потреб-

ление относятся также и налоги, взимаемые при ввозе товаров на тер-

риторию страны, — таможенные пошлины и сборы.

К налогам на определенные виды расходов могут относиться

налоги на выплачиваемую заработную плату (на фонд заработной

платы), налоги на приобретение инвестиционных товаров, иностран-

ной валюты, объектов недвижимости и т.д. К налогам на определен-

ные виды расходов в Российской Федерации относятся прежде взи-

мавшиеся налог на покупку иностранных денежных знаков и

платежных документов, выраженных в иностранной валюте; налог на

рекламу. Кроме того, для работодателей единый социальный налог

также представляет собой налог на определенный вид расхода: вып-

лату заработной платы и вознаграждений по трудовым договорам

Глава 2. Виды налогов и их классификации 41

(контрактам). С фонда заработной платы в 1990-е гг. уплачивался

сбор на нужды образовательных учреждений и сборы на содержание

милиции, благоустройство территорий, на нужды образования и дру-

гие цели.

Налоги на совершение определенных операций. Объектом налогооб-

ложения может также выступать стоимость сделок имущественного

характера и стоимость исковых заявлений. В Российской Федерации

*

стоимость сделок имущественного характера и стоимость исковых за-

явлений является объектом обложения государственной пошлиной.

Кроме того, до середины 1990-х гг. в России взимался налог на опера-

ции с ценными бумагами. Данный налог впоследствии был реформи-

рован и фактически преобразован в налог на эмиссию ценных бумаг

(взимается при регистрации проспекта эмиссии ценных бумаг откры-

тых акционерных обществ).

Российским законодательством предусматривались также различно-

го рода налоги и сборы за право осуществления определенных видов де-

ятельности (лицензионные платежи). В частности, были установлены

федеральные сборы за выдачу лицензий и право на производство и обо-

рот этилового спирта, спиртосодержащей и алкогольной продукции

(взимались до

1

января 2005 г.).

По компетенции властей в сфере установления и введения нало-

гов и сборов налоги можно подразделить на взимаемые на всей терри-

тории государства и взимаемые только на определенных территориях.

Налоги, взимаемые на всей территории государства, — это, как пра-

вило,

налоги, вводимые на общегосударственном (федеральном и кон-

федеральном) уровне. При этом на общегосударственном уровне могут

устанавливаться какие-либо ограничения по взиманию налогов на от-

дельных территориях.

Такая практика была широко распространена в Российской

империи в XIX — начале XX в., когда отдельные виды общегосу-

дарственных налогов и сборов были обязательны на одних

территориях и при этом не могли вводиться на других. Суще-

ствовала значительная специфика в сфере налогообложения

для европейской части России, Сибири, Кавказа, Царства

Польского, Финляндии и других территорий.

К налогам, взимаемым на отдельных территориях государства, от-

носятся налоги штатов, провинций, земель, регионов, а также налоги,

устанавливаемые и вводимые органами местного самоуправления: го-

родами, коммунами, округами и т.д.

42

Раздел I. Теория налогообложения

Распределение налоговых полномочий между различными уровня-

ми государственной власти и местного самоуправления — одна из

сложнейших проблем при создании и реформировании налоговых си-

стем. Наделение региональных и местных властей широкими полномо-

чиями в сфере налогообложения позволяет максимально учитывать

специфику той или иной территории, расширяет возможности по про-

ведению этими органами самостоятельной налоговой, бюджетной, фи-

нансовой, экономической, социальной политики. Жесткая регламента-

ция и ограничение прав регионов и органов местного самоуправления

по установлению и введению налогов и сборов позволяют унифициро-

вать налоговую систему, создают единообразные и приблизительно

равные условия для осуществления экономической деятельности в

стране, способствуют повышению эффективности налогового контро-

ля и борьбы с налоговыми правонарушениями и преступлениями. На

распределение налоговых полномочий между уровнями государствен-

ной власти и местного самоуправления оказывают влияние политиче-

ские,

экономические, организационные и этнические факторы, а также

исторические и культурные традиции.

Современные государства значительно различаются по компетен-

ции уровней государственной власти и местного самоуправления по ус-

тановлению и введению налогов и других платежей обязательного ха-

рактера. Как правило, в унитарных государствах существует жесткая

общенациональная регламентация установления и введения налогов и

сборов. Региональным властям и органам местного самоуправления

обычно предоставляются ограниченные права по изменению ставок

налогообложения и применению отдельных видов льгот. В федератив-

ных и конфедеративных государствах обычно используется разделение

полномочий по установлению и введению определенных видов нало-

гообложения.

Обычно на общефедеральном уровне осуществляется регламента-

ция обложения таможенными пошлинами и сборами, налогом на до-

бавленную стоимость, акцизами, налогами на доходы физических лиц

и налогами на доходы юридических лиц. Кроме того, практически во

всех странах на общегосударственном уровне жестко устанавливаются

условия взимания обязательных отчислений социального характера,

взимаемых как с работодателей, так и с наемных работников. На сред-

нем

уровне (региональном, штатном, земельном) взимаются ресурсные

налоги, налоги с продаж. Часто региональным властям предоставляет-

ся определенная свобода во введении различного рода надбавок к на-

Глава 2. Виды налогов и их классификации

43

логам на доходы юридических лиц либо определенные возможности

по предоставлению льгот по этим налогам. Традиционная сфера, в ко-

торой региональным и местным властям предоставляется максималь-

ная свобода в установлении условий обложения, — это налоги с недви-

жимых имуществ (земли, строений, сооружений) и промысловые

налоги.

В Российской Федерации применяется распределение налоговой

компетенции различных уровней государственной власти и органов

местного самоуправления, характерное для унитарных государств.

Права региональных законодательных органов власти и представитель-

ных органов местного самоуправления по установлению и введению

налогов и сборов жестко ограничены нормами НК РФ.

В Российской Федерации установлена трехуровневая налоговая си-

стема. Налоги и сборы подразделяются на федеральные, региональные

и местные.

Федеральные налоги и сборы устанавливаются НК РФ и обязатель-

ны к уплате на всей территории Российской Федерации.

Региональные налоги и сборы устанавливаются НК РФ и законами

субъектов РФ, вводятся в действие и прекращают действовать на тер-

риториях субъектов РФ в соответствии с НК РФ и законами субъектов

РФ.

Эти налоги обязательны к уплате на территориях соответствующих

субъектов РФ.

Местные налоги и сборы устанавливаются НК РФ и нормативными

актами представительных органов муниципальных образований о на-

логах, вводятся в действие и прекращают действовать на территориях

муниципальных образований в соответствии с НК РФ и нормативны-

ми правовыми актами представительных органов муниципальных об-

разований о налогах.

Местные налоги в городах федерального значения Москве и Санкт-

Петербурге устанавливаются НК РФ и законами указанных субъектов

РФ о налогах, обязательны к уплате на территориях этих субъектов РФ.

Местные налоги вводятся в действие и прекращают действовать на

территориях городов федерального значения Москвы и Санкт-Петер-

бурга в соответствии с НК РФ и законами указанных субъектов РФ.

Законодательным (представительным) органам государственной

власти субъектов РФ и представительным органам местного самоуп-

равления предоставлено право определять следующие элементы нало-

гообложения: налоговые ставки в пределах, установленных НК РФ,

порядок и сроки уплаты, а также формы отчетности соответственно по

44

Раздел I. Теория налогообложения

региональным и местным налогам. Кроме того, законодательные

(представительные) органы государственной власти субъектов РФ, а

также представительные органы муниципальных образований (законо-

дательные (представительные) органы государственной власти городов

федерального значения Москвы и Санкт-Петербурга) законодатель-

ством о налогах и сборах в порядке и пределах, которые предусмотре-

ны НК РФ, могут устанавливать налоговые льготы, основания и поря-

док их применения соответственно по региональным и местным

налогам.

Все остальные элементы налогообложения могут устанавливаться

только НК РФ. Не могут устанавливаться региональные и местные на-

логи и сборы, не предусмотренные НК РФ

1

.

Реформирование налоговой системы, осуществляемое в Россий-

ской Федерации, приводит к отдельным изменениям в перераспределе-

нии полномочий федерального центра, регионов и органов местного

самоуправления в сфере установления и введения отдельных видов на-

логообложения. К числу наиболее значимых изменений, осуществляв-

шихся во второй половине 1990-х гг., следует отнести введение упро-

щенной системы налогообложения, учета и отчетности для субъектов

малого предпринимательства (в настоящее время — упрощенная сис-

тема налогообложения), единого налога на вмененный доход для опре-

деленных видов деятельности (в настоящее время — единый налог на

вмененный доход для отдельных видов деятельности), а также предо-

ставление права устанавливать и вводить региональный налог с продаж

(с 1 января 2004 г. налог с продаж отменен). Эти мероприятия суще-

ственно расширили полномочия региональных законодательных орга-

нов по изменению условий налогообложения доходов физических

лиц — предпринимателей и юридических лиц, осуществляющих от-

дельные виды деятельности.

В зависимости от адресности зачисления платежей все налоги и

сборы подразделяются на закрепленные и регулирующие. Закреплен-

ными налогами и сборами называются налоги и сборы, поступления по

которым на длительный период полностью или частично закрепляют-

ся в качестве доходного источника определенных бюджетов. К закреп-

ленным налогам и сборам относятся таможенные пошлины, сборы и

иные платежи, зачисляемые в доход федерального бюджета на основа-

' Распределение налогов и сборов в Российской Федерации на федеральные, реги-

ональные и местные рассматривается в гл. 7.

Глава 2. Виды налогов и их классификации

45

нии Бюджетного кодекса РФ, а также подавляющее большинство мест-

ных налогов и сборов.

К регулирующим налогам и сборам относятся налоги и сборы, по

которым могут устанавливаться нормативы отчислений в бюджеты раз-

личных уровней. В Российской Федерации к регулирующим налогам и

сборам относятся большинство федеральных, а также все региональ-

ные налоги и сборы.

В соответствий с Бюджетным кодексом РФ в федеральный бюджет

зачисляются налоговые доходы от следующих федеральных налогов и

сборов, налогов, предусмотренных специальными налоговыми режи-

мами:

S налога на прибыль организаций по ставке, установленной для за-

числения указанного налога в федеральный бюджет, — по нормативу

100%;

S налога на прибыль организаций (в части доходов иностранных

организаций, не связанных с деятельностью в Российской Федерации

через постоянное представительство, а также в части доходов, полу-

ченных в виде дивидендов и процентов по государственным и муници-

пальным ценным бумагам) — по нормативу 100%;

S налога на прибыль организаций при выполнении соглашений о

разделе продукции, заключенных до вступления в силу Федерального

закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе про-

дукции» и не предусматривающих специальных налоговых ставок для

зачисления указанного налога в федеральный бюджет и бюджеты

субъектов РФ, — по нормативу 20%;

S налога на добавленную стоимость — по нормативу 100%;

S акцизов на спирт этиловый из пищевого сырья —

по

нормативу 50%;

S акцизов на спирт этиловый из всех видов сырья, за исключением

пищевого, — по нормативу 100%;

S акцизов на спиртосодержащую продукцию — по нормативу 50%;

S акцизов на табачную продукцию — по нормативу 100%;

S акцизов на автомобильный бензин, дизельное топливо, моторные

масла для дизельных и карбюраторных (инжекторных) двигателей —

по нормативу 40%;

S акцизов на автомобили легковые и мотоциклы —

по

нормативу 100%;

S акцизов по подакцизным товарам и продукции, ввозимым на тер-

риторию Российской Федерации, — по нормативу 100%;

•S

налога на добычу полезных ископаемых в виде углеводородного

сырья (газ горючий природный) — по нормативу 100%;

46

Раздел I. Теория налогообложения

S налога на добычу полезных ископаемых в виде углеводородного

сырья (за исключением газа горючего природного) — по нормативу

95%;

S налога на добычу полезных ископаемых (за исключением полез-

ных ископаемых в виде углеводородного сырья и общераспространен-

ных полезных ископаемых) — по нормативу 40%;

S налога на добычу полезных ископаемых на континентальном

шельфе РФ, в исключительной экономической зоне РФ, за пределами

территории РФ — по нормативу 100%;

•S

регулярных платежей за добычу полезных ископаемых (роялти)

при выполнении соглашений о разделе продукции в виде углеводород-

ного сырья (газ горючий природный) — по нормативу 100%;

S регулярных платежей за добычу полезных ископаемых (роялти)

при выполнении соглашений о разделе продукции в виде углеводород-

ного сырья (за исключением газа горючего природного) — по нормати-

ву

95%;

S регулярных платежей за добычу полезных ископаемых (роялти)

на континентальном шельфе, в исключительной экономической зоне

РФ,

за пределами территории РФ при выполнении соглашений о раз-

деле продукции — по нормативу 100%;

•/ сбора за пользование объектами водных биологических ресурсов

(исключая внутренние водные объекты) — по нормативу 70%;

S сбора за пользование объектами водных биологических ресурсов

(по внутренним водным объектам) — по нормативу 100%;

S водного налога — по нормативу 100%;

S единого социального налога по ставке, установленной НК РФ в

части, зачисляемой в федеральный бюджет, — по нормативу 100%;

S государственной пошлины (за исключением государственной по-

шлины, подлежащей зачислению в бюджеты субъектов РФ и местные

бюджеты) — по нормативу 100%.

В бюджеты

су&ьектов

РФ подлежат зачислению налоговые доходы

от следующих региональных налогов:

S налога на имущество организаций — по нормативу 100%;

S налога на игорный бизнес — по нормативу 100%;

S транспортного налога — по нормативу 100%.

Доходы от федеральных налогов и сборов, налогов, предусмотрен-

ных специальными налоговыми режимами, подлежащих зачислению в

бюджеты субъектов РФ, могут быть переданы полностью или частич-

но в местные бюджеты по нормативам, утвержденным законом субъек-

та РФ о бюджете субъекта РФ на 2005 г.

Глава 2. Виды налогов и их классификации

47

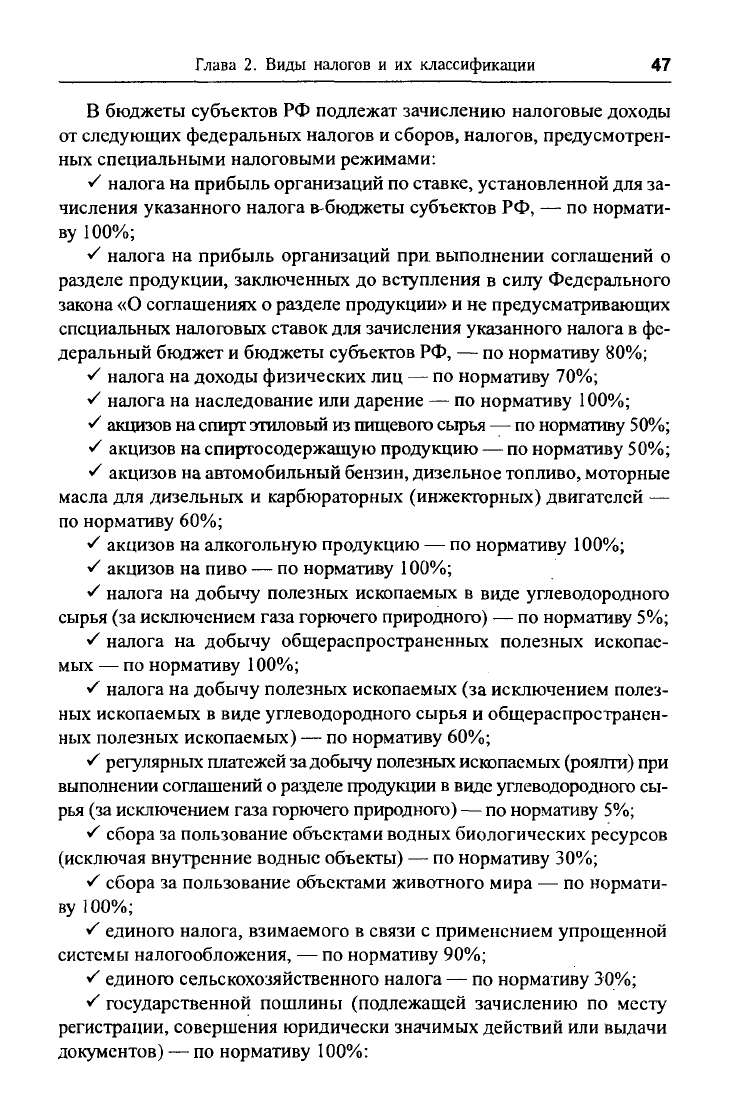

В бюджеты субъектов РФ подлежат зачислению налоговые доходы

от следующих федеральных налогов и сборов, налогов, предусмотрен-

ных специальными налоговыми режимами:

S налога на прибыль организаций по ставке, установленной для за-

числения указанного налога

в-бюджеты

субъектов РФ, — по нормати-

ву 100%;

v' налога на прибыль организаций при выполнении соглашений о

разделе продукции, заключенных до вступления в силу Федерального

закона «О соглашениях о разделе продукции» и не предусматривающих

специальных налоговых ставок для зачисления указанного налога в фе-

деральный бюджет и бюджеты субъектов РФ, — по нормативу 80%;

S налога на доходы физических лиц — по нормативу 70%;

•S налога на наследование или дарение — по нормативу 100%;

S акцизов на спирт этиловый из пищевого сырья — по нормативу 50%;

S акцизов на спиртосодержащую продукцию — по нормативу 50%;

S акцизов на автомобильный бензин, дизельное топливо, моторные

масла для дизельных и карбюраторных (инжекторных) двигателей —

по нормативу 60%;

S акцизов на алкогольную продукцию — по нормативу 100%;

S акцизов на пиво — по нормативу 100%;

•S

налога на добычу полезных ископаемых в виде углеводородного

сырья (за исключением газа горючего природного) — по нормативу 5%;

S налога на добычу общераспространенных полезных ископае-

мых — по нормативу 100%;

•S налога на добычу полезных ископаемых (за исключением полез-

ных ископаемых в виде углеводородного сырья и общераспространен-

ных полезных ископаемых) — по нормативу 60%;

S регулярных платежей за добычу полезных ископаемых (роялти) при

выполнении соглашений о разделе продукции в виде углеводородного сы-

рья (за исключением газа горючего природного) — по нормативу 5%;

•S сбора за пользование объектами водных биологических ресурсов

(исключая внутренние водные объекты) — по нормативу 30%;

S сбора за пользование объектами животного мира — по нормати-

ву 100%;

S единого налога, взимаемого в связи с применением упрощенной

системы налогообложения, — по нормативу 90%;

S единого сельскохозяйственного налога — по нормативу 30%;

S государственной пошлины (подлежащей зачислению по месту

регистрации, совершения юридически значимых действий или выдачи

документов) — по нормативу 100%:

48

Раздел I. Теория налогообложения

— по делам, рассматриваемым конституционными (уставными) су-

дами соответствующих субъектов РФ;

— за государственную регистрацию межрегиональных, региональ-

ных и местных общественных объединений, отделений общественных

объединений, а также за государственную регистрацию изменений их

учредительных документов;

— за государственную регистрацию региональных отделений поли-

тических партий;

— за регистрацию средств массовой информации, продукция кото-

рых предназначена для распространения преимущественно на террито-

рии субъекта РФ, а также за выдачу дубликата свидетельства о такой

регистрации.

В бюджеты

субъектов

РФ

—

городов федерального значения Моск-

вы и Санкт-Петербурга подлежат зачислению налоговые доходы от фе-

деральных налогов и сборов, налогов, предусмотренных специальными

налоговыми режимами, подлежащих в соответствии с Бюджетным ко-

дексом РФ зачислению в местные бюджеты и бюджеты субъектов РФ.

Налоговые доходы от региональных налогов, установленных орга-

нами государственной власти края (области), в состав которого входит

автономный округ, подлежат зачислению в бюджет края (области). На-

логовые доходы от региональных налогов, установленных органами го-

сударственной власти автономного округа, подлежат зачислению в

бюджет автономного округа. Если иное не установлено договором

между органами государственной власти края (области), в состав кото-

рого входит автономный округ, и органами государственной власти

соответствующего автономного округа, налоговые доходы подлежат

зачислению в бюджет края (области). Указанные налоговые доходы мо-

гут быть переданы полностью или частично органами государственной

власти субъектов РФ в соответствующие местные бюджеты.

Собственные доходы бюджетов субъектов РФ от региональных на-

логов и сборов, а также от закрепленных за субъектами РФ федераль-

ных налогов и сборов могут быть переданы местным бюджетам на

постоянной основе полностью или частично — в процентной доле, ут-

верждаемой законодательными (представительными) органами субъек-

тов РФ на срок не менее трех лет.

Срок действия нормативов может быть сокращен только в случае

внесения изменений в налоговое законодательство РФ.

К налоговым доходам местных бюджетов относятся:

•S

собственные налоговые доходы местных бюджетов от местных

налогов и сборов, определенные налоговым законодательством РФ;

Глава 2. Виды налогов и их классификации 49

S отчисления

от

федеральных и региональных регулирующих нало-

гов и сборов, передаваемые местным бюджетам РФ и субъектом РФ;

S государственная пошлина, за исключением государственной по-

шлины, зачисляемой в доходы федерального бюджета, — по нормативу

100%

по месту нахождения кредитной организации, принявшей платеж.

По критерию использования налоговых поступлений по целевой на-

правленности налоги и сборы подразделяются на общие и целевые. К

общим относятся налоги и сборы, не предназначенные для финансирова-

ния какого-либо конкретного расхода. Такие налоги составляют подавля-

ющее большинство, так как установление налогов обычно не имеет целью

покрытие какого-либо конкретного расхода государственного бюджета.

К целевым относятся налоги и сборы, поступления по которым

могут быть использованы только для финансирования конкретных

расходов. К целевым обычно относятся налоги и сборы, поступления

по которым зачисляются в специальные внебюджетные фонды. В Рос-

сийской Федерации к таким налогам и сборам относится федеральный

единый социальный налог. Кроме того, к целевым могут относиться

налоги и сборы, поступления по которым зачисляются в федеральные,

региональные и местные бюджеты.

Все налоги и сборы можно подразделить на периодические и разовые.

Под периодическими налогами обычно понимаются те налоги, платежи

по которым осуществляются с определенной регулярностью. К этой груп-

пе относятся налоги на имущество (земельные, со строений, с транспорт-

ных средств и

т.д.),

налоги на доходы как физических, так и юридических

лиц, периодические налоги На потребление (акцизы, НДС, налог с про-

даж).

По периодическим налогам всегда устанавливается налоговый пе-

риод. К разовым налогам обычно относятся налоги, уплата которых

связана с какими-либо особыми событиями, не образующими систему.

Примерами разового налога являются налоги на наследство и

дарение,

та-

моженные пошлины, пошлины, уплачиваемые при регистрации недвижи-

мого имущества, сборы за регистрацию автотранспортных средств.

Подавляющее большинство взимаемых в настоящее время россий-

ских налогов и сборов относятся к периодическим. К разовым относят-

ся следующие федеральные налоги и сборы: таможенная пошлина; го-

сударственная пошлина; налог с имущества, переходящего в порядке

наследования и дарения.

Налоги также бывают регулярные и чрезвычайные. К регулярным

обычно относятся налоги и сборы, действующие в течение длительно-

го периода времени. При установлении регулярных налогов и сборов

обычно никогда не определяется срок их действия. К чрезвычайным

налогам и сборам относятся налоги и сборы, установление которых