Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

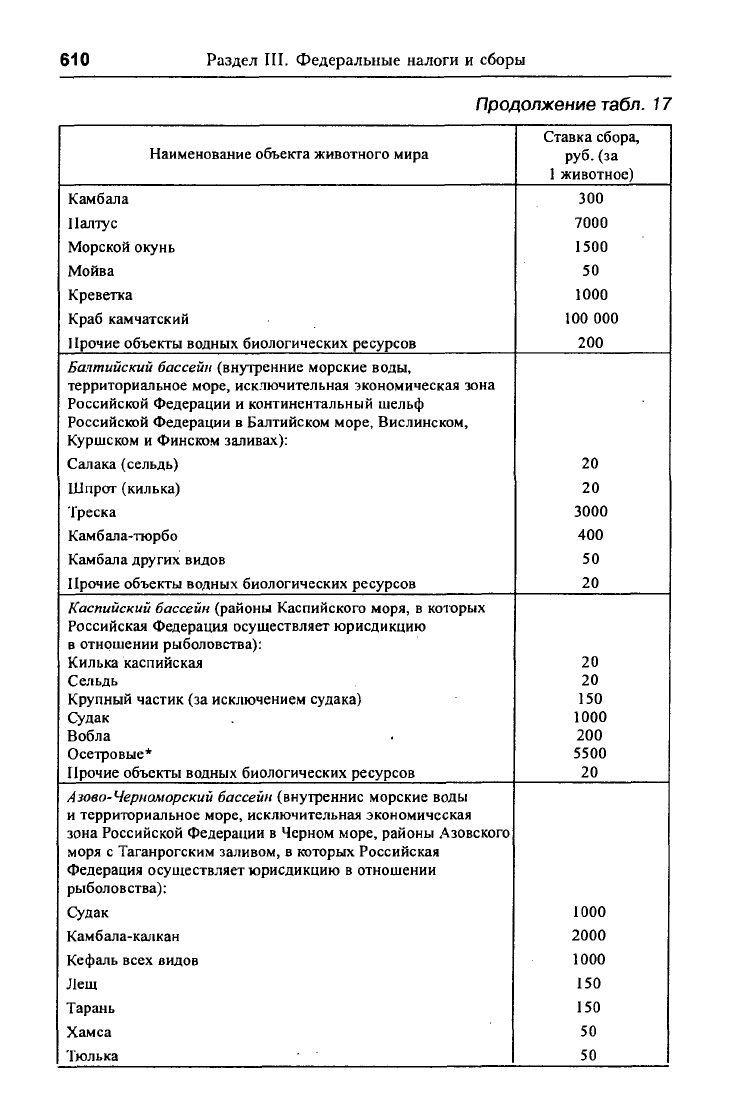

610 Раздел III. Федеральные налоги и сборы

Продолжение

табл.

17

Наименование объекта животного мира

Камбала

Палтус

Морской окунь

Мойва

Креветка

Краб камчатский

Прочие объекты водных биологических ресурсов

Балтийский бассейн (внутренние морские воды,

территориальное море, исключительная экономическая зона

Российской Федерации и континентальный шельф

Российской Федерации в Балтийском море, Вислинском,

Куршском и Финском заливах):

Салака (сельдь)

Шпрот (килька)

Треска

Камбала-тюрбо

Камбала других видов

Прочие объекты водных биологических ресурсов

Каспийский бассейн (районы Каспийского моря, в которых

Российская Федерация осуществляет юрисдикцию

в отношении рыболовства):

Килька каспийская

Сельдь

Крупный частик (за исключением судака)

Судак

Вобла

Осетровые*

Прочие объекты водных биологических ресурсов

Аэово-Чернаморский бассейн (внутренние морские воды

и территориальное море, исключительная экономическая

зона Российской Федерации в Черном море, районы Азовского

моря с Таганрогским заливом, в которых Российская

Федерация осуществляет юрисдикцию в отношении

рыболовства):

Судак

Камбала-калкан

Кефаль всех видов

Лещ

Тарань

Хамса

Тюлька

Ставка сбора,

руб.

(за

1 животное)

300

7000

1500

50

1000

100 000

200

20

20

3000

400

50

20

20

20

150

1000

200

5500

20

1000

2000

1000

150

150

50

50

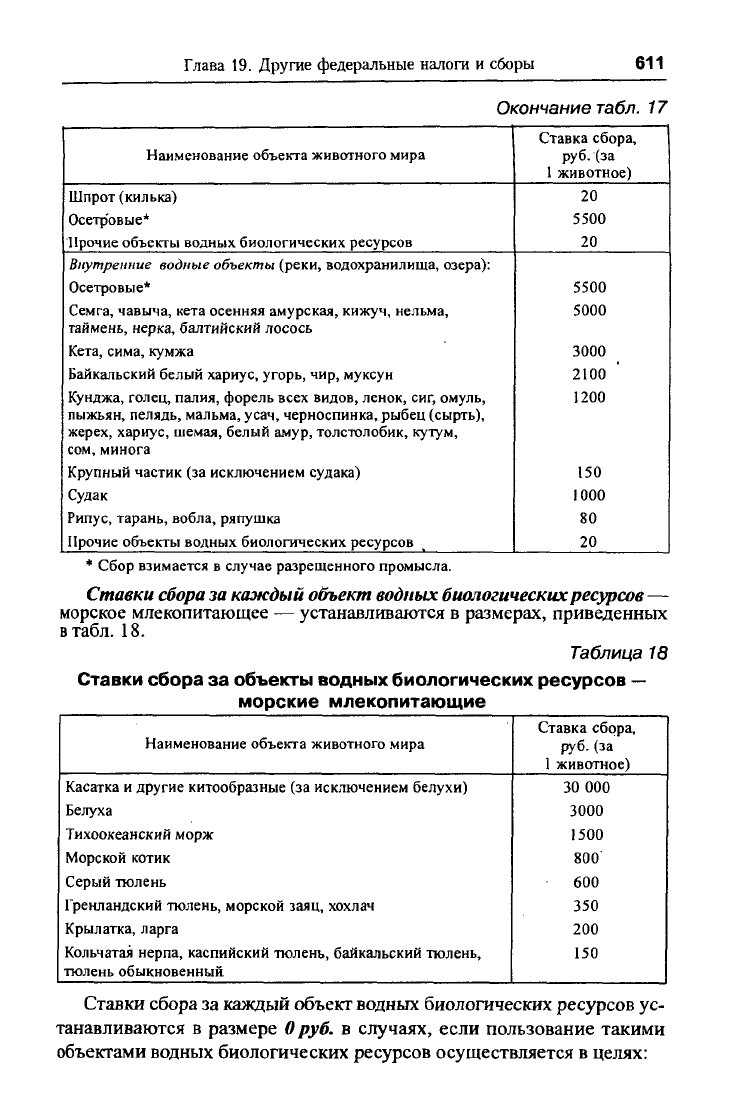

Глава 19. Другие федеральные налоги и сборы 611

Окончание

табл.

17

Наименование объекта животного мира

Шпрот (килька)

Осетровые*

Прочие объекты водных биологических ресурсов

Внутренние водные объекты (реки, водохранилища, озера):

Осетровые*

Семга, чавыча, кета осенняя амурская, кижуч, нельма,

таймень, нерка, балтийский лосось

Кета, сима, кумжа

Байкальский белый хариус, угорь, чир, муксун

Кунджа, голец, палия, форель всех видов, ленок, сиг, омуль,

пыжьян, пелядь, мальма, усач, черноспинка, рыбец (сырть),

жерех, хариус, шемая, белый амур, толстолобик, кутум,

сом, минога

Крупный частик (за исключением судака)

Судак

Рипус, тарань, вобла, ряпушка

Прочие объекты водных биологических ресурсов

Ставка сбора,

руб.

(за

1 животное)

20

5500

20

5500

5000

3000

2100

1200

150

1000

80

20

* Сбор взимается в случае разрешенного промысла.

Ставки

сбора

за каждый объект водных биологических ресурсов —

морское млекопитающее — устанавливаются в размерах, приведенных

в

табл. 18.

Таблица

18

Ставки сбора за объекты водных биологических ресурсов

—

морские млекопитающие

Наименование объекта животного мира

Касатка и другие китообразные (за исключением белухи)

Белуха

Тихоокеанский морж

Морской котик

Серый тюлень

Гренландский тюлень, морской заяц, хохлач

Крылатка, ларга

Кольчатая нерпа, каспийский тюлень, байкальский тюлень,

тюлень обыкновенный

Ставка сбора,

руб.

(за

1 животное)

30 000

3000

1500

800

600

350

200

150

Ставки сбора за каждый объект водных биологических ресурсов ус-

танавливаются в размере 0 руб. в случаях, если пользование такими

объектами водных биологических ресурсов осуществляется в целях:

612 Раздел III. Федеральные налоги и сборы

S охраны здоровья населения, устранения угрозы для жизни чело-

века, предохранения от заболеваний сельскохозяйственных и домаш-

них животных, регулирования видового состава объектов водных био-

логических ресурсов, предотвращения нанесения ущерба экономике,

животному миру и среде его обитания, а также в целях воспроизвод-

ства объектов водных биологических ресурсов, осуществляемого в со-

ответствии с разрешением уполномоченного органа исполнительной

власти;

S изучения запасов и промышленной экспертизы, а также в науч-

ных целях в соответствии с законодательством РФ.

Ставки сбора за каждый объект водных биологических ресурсов

для градо- и поселкообразующих российских рыбохозяйственных

организаций, включенных в перечень, утверждаемый Правительством

РФ,

устанавливаются в размере 15% ставок сбора. При этом понижен-

ная ставка сбора применяется в отношении объема промышленных

квот, не превышающего годового объема промышленных квот, выде-

ленного этим организациям на бесплатной основе в 2001 г. В целях

гл.

25.1 НК РФ градо- и поселкообразующими российскими рыбо-

хозяйственными организациями признаются организации, числен-

ность работающих в которых с учетом совместно проживающих с

ними членов семей составляет не менее половины численности насе-

ления соответствующего населенного пункта, которые функционируют

на

1

января 2002 г. не менее пяти лет, эксплуатируют только находящи-

еся у них на праве собственности рыбопромысловые суда, зарегистри-

рованы в качестве юридического лица в соответствии с законодатель-

ством РФ и у которых объем реализованной ими рыбной продукции и

(или) выловленных объектов водных биологических ресурсов состав-

ляет в стоимостном выражении более 70% общего объема реализуемой

ими продукции.

Сумма сбора за пользование объектами животного мира определя-

ется в отношении каждого объекта животного мира как произведение

соответствующего количества объектов животного мира и ставки сбо-

ра, установленной для соответствующего объекта животного мира.

Сумма сбора за пользование объектами водных биологических ре-

сурсов определяется в отношении каждого объекта водных биологиче-

ских ресурсов как произведение соответствующего количества объек-

тов водных биологических ресурсов и ставки сбора, установленной для

соответствующего объекта водных биологических ресурсов.

Плательщики сбора за пользование объектами животного мира, за

исключением объектов животного мира, относящихся к объектам вод-

Глава 19. Другие федеральные налоги и сборы 613

ных биологических ресурсов, сумму сбора за пользование объектами

животного мира уплачивают при получении лицензии (разрешения) на

пользование объектами животного мира.

Плательщики сбора за пользование объектами водных биологиче-

ских

ресурсов сумму сбора за пользование объектами водных биологи-

ческих ресурсов уплачивают в виде разового и регулярных взносов.

Сумма разового взноса определяется как доля исчисленной суммы сбо-

ра, размер которой равен 10%. Уплата разового взноса производится

при

получении лицензии (разрешения) на пользование объектами вод-

ных биологических ресурсов. Оставшаяся сумма сбора, определяемая

рк разность между исчисленной суммой сбора и суммой разового

взноса, уплачивается равными долями в виде регулярных взносов в те-

чение всего срока действия лицензии (разрешения) на пользование

объектами водных биологических ресурсов ежемесячно не позднее

20-го числа.

Уплата сборов производится:

S плательщиками — физическими лицами, за исключением инди-

видуальных предпринимателей, — по местонахождению органа, вы-

давшего лицензию (разрешение);

S плательщиками-организациями и индивидуальными предприни-

мателями — по месту своего учета.

Суммы сборов за пользование объектами водных биологических

ресурсов зачисляются на счета органов Федерального казначейства для

их

последующего распределения в соответствии с бюджетным законо-

дательством РФ.

Органы, выдающие в установленном порядке лицензию (разреше-

ние) на пользование объектами животного мира и лицензию (разреше-

ние) на пользование объектами водных биологических ресурсов, не

позднее 5-го числа каждого месяца представляют в налоговые органы

по месту своего учета сведения о выданных лицензиях (разрешениях),

сумме сбора, подлежащей уплате по каждой лицензии (разрешению),

а также сведения о сроках уплаты сбора. Формы представления сведе-

ний органами, выдающими в установленном порядке лицензии (разре-

шения), утверждаются ФНС России.

Организации и индивидуальные предприниматели, осуществля-

ющие пользование объектами животного мира по лицензии (разреше-

нию) на пользование объектами животного мира, не позднее десяти

дней с даты получения такой лицензии (разрешения) представляют в

налоговые органы по месту своего учета сведения о полученных ли-

цензиях (разрешениях) на пользование объектами животного мира,

614

Раздел III. Федеральные налоги и сборы

суммах сбора, подлежащих уплате, и суммах фактически уплаченных

сборов. По истечении срока действия лицензии (разрешения) на

пользование объектами животного мира организации и индивидуаль-

ные предприниматели вправе обратиться в налоговый орган по месту

своего учета за зачетом или возвратом сумм сбора по нереализованным

лицензиям (разрешениям) на пользование объектами животного мира,

выданным уполномоченным органом. Зачет или возврат сумм сбора по

нереализованным лицензиям (разрешениям) на пользование объектами

животного мира осуществляется в порядке, установленном

гл.

12 НК РФ,

при условии представления документов, перечень которых утверждает-

ся ФНС России.

Организации и индивидуальные предприниматели, осуществля-

ющие пользование объектами водных биологических ресурсов по лицен-

зии (разрешению) на пользование объектами водных биологических

ресурсов, не позднее 10 дней с даты получения такой лицензии (разре-

шения) представляют в налоговые органы по месту своего учета све-

дения о полученных лицензиях (разрешениях) на пользование объекта-

ми водных биологических ресурсов, суммах сбора, подлежащих

уплате в виде разового и регулярных взносов.

Сведения представляются организациями и индивидуальными

предпринимателями, осуществляющими пользование объектами жи-

вотного мира и водных биологических ресурсов, по формам, утверж-

даемым федеральным налоговым органом.

РАЗДЕЛ

IV

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ

РЕЖИМЫ

ГЛАВА 20

СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ

ТОВАРОПРОИЗВОДИТЕЛЕЙ

(ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ

НАЛОГ)

20.1.

Общие условия применения единого

сельскохозяйственного налога. Налогоплательщики

20.1.1.

Общие условия применения системы налогообложения

для сельскохозяйственных товаропроизводителей

(единого сельскохозяйственного налога)

Система налогообложения для сельскохозяйственных товаропро-

изводителей (единый сельскохозяйственный налог) устанавливается

гл.

26.1 НК РФ (с 1 января 2004 г. глава действует в редакции Фе-

дерального закона от 11 ноября 2003 г. № 147-ФЗ «О внесении изме-

нений в главу 26.1 части второй Налогового кодекса Российской

Федерации и некоторые другие акты законодательства Российской

Федерации»). В настоящее время гл. 26.1 НК РФ действует в редакции

Федерального закона от 28 декабря 2004 г. № 183-ФЗ.

Единый сельскохозяйственный налог применяется наряду с общим

режимом налогообложения. Переход на уплату единого сельскохозяй-

ственного налога или возврат к общему режиму налогообложения осу-

ществляется организациями и индивидуальными предпринимателями

добровольно в порядке, предусмотренном гл. 26.1 НК РФ.

Переход на уплату единого сельскохозяйственного налога организа-

циями предусматривает замену уплаты налога на прибыль организа-

ций, налога на добавленную стоимость (за исключением НДС, подле-

жащего уплате в соответствии с НК РФ и ТК РФ при ввозе товаров на

таможенную территорию РФ), налога на имущество организаций и

единого социального налога уплатой единого сельскохозяйственного

налога, исчисляемого по результатам хозяйственной деятельности

организаций за налоговый период.

Глава 20. Система налогообложения для сельхозпроизводителей 617

Организации, перешедшие на уплату единого сельскохозяйствен-

ного налога, уплачивают страховые взносы на обязательное пенсион-

ное

страхование в соответствии с законодательством РФ.

Иные налоги и сборы уплачиваются организациями, перешедшими

на уплату единого сельскохозяйственного налога, в соответствии с об-

щим режимом налогообложения.

Переход на уплату единого сельскохозяйственного налога индивиду-

альными предпринимателями предусматривает замену уплаты налога

на доходы физических лиц (в отношении доходов, полученных от осу-

ществления предпринимательской деятельности), НДС (за исключени-

ем НДС, подлежащего уплате в соответствии с НК РФ и ТК РФ при

ввозе товаров на таможенную территорию РФ), налога на имущество

физических лиц (в отношении имущества, используемого для осуще-

ствления предпринимательской деятельности) и единого социального

налога уплатой единого сельскохозяйственного налога, исчисляемого

по результатам хозяйственной деятельности индивидуальных предпри-

нимателей за налоговый период.

Индивидуальные предприниматели, перешедшие на уплату едино-

го сельскохозяйственного налога, уплачивают страховые взносы на

обязательное пенсионное страхование в соответствии с законодатель-

ством РФ.

Иные налоги и сборы уплачиваются индивидуальными предприни-

мателями, перешедшими на уплату единого сельскохозяйственного на-

лога, в соответствии с общим режимом налогообложения.

Организации и индивидуальные предприниматели, являющиеся на-

логоплательщиками единого сельскохозяйственного налога, не осво-

бождаются от исполнения предусмотренных НК РФ обязанностей на-

логовых агентов.

Правила, предусмотренные гл. 26.1 НК РФ, распространяются на

крестьянские (фермерские) хозяйства.

20.1.2.

Налогоплательщики единого

сельскохозяйственного налога

Налогоплательщиками единого сельскохозяйственного налога

признаются организации и индивидуальные предприниматели, пере-

шедшие на уплату единого сельскохозяйственного налога в установ-

ленном гл. 26.1 НК РФ порядке.

В целях гл. 26.1 НК РФ сельскохозяйственными товаропроизводи-

телями признаются организации и индивидуальные предприниматели,

производящие сельскохозяйственную продукцию и (или) выращива-

618 Раздел IV. Специальные налоговые режимы

ющие рыбу, осуществляющие ее первичную и последующую (про-

мышленную) переработку и реализующие эту продукцию и (или) рыбу,

при условии, что в общем доходе от реализации товаров (работ, услуг)

таких организаций или индивидуальных предпринимателей доля дохо-

да от реализации произведенной ими сельскохозяйственной продукции

и (или) выращенной ими рыбы, включая продукцию ее первичной пе-

реработки, произведенную ими из сельскохозяйственного сырья соб-

ственного производства и (или) выращенной ими рыбы, составляет не

менее 70%.

Порядок отнесения продукции к продукции первичной переработки,

произведенной из сельскохозяйственного сырья собственного производ-

ства и (или) выращенной рыбы, устанавливается Правительством РФ.

Для организаций и индивидуальных предпринимателей, осуществ-

ляющих последующую (промышленную) переработку продукции пер-

вичной переработки, произведенной ими из сельскохозяйственного

сырья собственного производства и (или) выращенной ими рыбы, доля

дохода от реализации продукции первичной переработки, произведен-

ной ими из сельскохозяйственного сырья собственного производства и

(или) выращенной ими рыбы, в общем доходе от реализации произве-

денной ими продукции из сельскохозяйственного сырья собственного

производства и (или) выращенной ими рыбы определяется исходя из

соотношения расходов на производство сельскохозяйственной продук-

ции и (или) выращивание рыбы и первичную переработку сельскохо-

зяйственной продукции и (или) рыбы в общей сумме расходов на про-

изводство продукции из произведенного ими сельскохозяйственного

сырья и (или) выращенной ими рыбы.

Сельскохозяйственные товаропроизводители имеют право перейти

на уплату единого сельскохозяйственного налога, если по итогам девя-

ти месяцев того года, в котором организация или индивидуальный

предприниматель подают заявление о переходе

на

уплату единого сель-

скохозяйственного налога, в общем доходе от реализации товаров (ра-

бот, услуг) таких организаций или индивидуальных предпринимателей

доля дохода от реализации произведенной ими сельскохозяйственной

продукции и (или) выращенной ими рыбы, включая продукцию пер-

вичной переработки, произведенную ими из сельскохозяйственного

сырья собственного производства и (или) выращенной ими рыбы, со-

ставляет не менее 70%.

Не вправе перейти на уплату единого сельскохозяйственного налога:

1) организации и индивидуальные предприниматели, занимающи-

еся производством подакцизных товаров;

Глава 20. Система налогообложения для сельхозпроизводителей 619

2) организации и индивидуальные предприниматели, переведенные

на систему налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности в соответствии с гл. 26.3 НК РФ;

3) организации, имеющие филиалы и (или) представительства.

20.1.3.

Порядок

и

условия перехода на уплату единого

сельскохозяйственного налога и возврата к общему режиму

налогообложения

Сельскохозяйственные товаропроизводители, изъявившие желание

перейти на уплату единого сельскохозяйственного налога, подают в

период с 20 октября по 20 декабря года, предшествующего году, начи-

ная с которого сельскохозяйственные товаропроизводители переходят

на уплату единого сельскохозяйственного налога, в налоговый орган по

своему местонахождению (месту жительства) заявление.

При этом сельскохозяйственные товаропроизводители в заявлении о

переходе на уплату единого сельскохозяйственного налога указывают

данные о доле дохода от реализации произведенной ими сельскохозяй-

ственной продукции и (или) выращенной ими рыбы, включая продук-

цию первичной переработки, произведенную ими из сельскохозяйствен-

ного сырья собственного производства и (или) выращенной ими рыбы,

в общем доходе от реализации товаров (работ, услуг), полученном ими

по итогам девяти месяцев того года, в котором организация или индиви-

дуальный предприниматель подают заявление о переходе на уплату еди-

ного сельскохозяйственного налога.

Вновь

созданные

организации и физические лица, зарегистрированные

в качестве индивидуальных предпринимателей, изъявившие желание пе-

рейти на уплату единого сельскохозяйственного налога, вправе подать за-

явление о переходе на уплату единого сельскохозяйственного налога одно-

временно с подачей заявления о постановке на учет в налоговый орган.

В этом случае организации и индивидуальные предприниматели вправе

перейти на уплату единого сельскохозяйственного налога в текущем ка-

лендарном году с момента постановки на учет в налоговом органе.

Налогоплательщики, перешедшие на уплату единого сельскохозяй-

ственного налога, не вправе до окончания налогового периода перейти

на общий режим налогообложения.

Если по итогам налогового периода доля дохода налогоплательщиков

от реализации произведенной ими сельскохозяйственной продукции и

(или) выращенной ими рыбы, включая продукцию первичной переработ-

ки,

произведенную ими из сельскохозяйственного сырья собственного

производства и (или) выращенной ими рыбы, в общем доходе от реализа-

ции товаров (работ, услуг) составила менее 70%, налогоплательщики дол-