Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

580

Раздел III. Федеральные налоги и сборы

ных лиц, производится за счет средств бюджета, в который производи-

лась уплата.

Плательщик государственной пошлины имеет право на зачет из-

лишне уплаченной (взысканной) суммы государственной пошлины в

счет суммы государственной пошлины, подлежащей уплате за совер-

шение аналогичного действия. Указанный зачет производится по заяв-

лению плательщика, предъявленному в уполномоченный орган (долж-

ностному лицу), в который (к которому) он обращался за совершением

юридически значимого действия. Заявление о зачете суммы излишне

уплаченной (взысканной) государственной пошлины может быть пода-

но в течение трех лет со дня принятия соответствующего решения суда

о возврате государственной пошлины из бюджета или со дня уплаты

этой суммы в бюджет. К заявлению о зачете суммы излишне уплачен-

ной (взысканной) государственной пошлины прилагаются: решения,

определения и справки судов, органов и (или) должностных лиц, осу-

ществляющих действия, за которые уплачивается государственная по-

шлина, об обстоятельствах, являющихся основанием для полного воз-

врата государственной пошлины, а также платежные поручения или

квитанции с подлинной отметкой банка, подтверждающие уплату госу-

дарственной пошлины.

Возврат или зачет излишне уплаченных (взысканных) сумм госу-

дарственной пошлины производится в порядке, установленном главой

12НКРФ.

Отсрочка

или

рассрочка уплаты государственной пошлины предо-

ставляется по ходатайству заинтересованного лица на срок до шести

месяцев. На сумму государственной пошлины, в отношении которой

предоставлена отсрочка или рассрочка, проценты не начисляются в те-

чение всего срока, на который предоставлена отсрочка или рассрочка.

ГЛАВА 19

ДРУГИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

И СБОРЫ

19.1.

Налог с имущества, переходящего в порядке

наследования и дарения

19.1.1.

Основные элементы налогообложения

Налог с имущества, переходящего в порядке наследования и даре-

ния, — это федеральный налог, который взимается на основании Зако-

на РФ от 12 декабря 1991 г. № 2020-1 «О налоге с имущества, перехо-

дящего в порядке наследования или дарения». С 1 января 2006 г.

предполагается взимание налога на наследование или дарение в соот-

ветствии с НК РФ.

Налогоплательщики — физические лица, которые принимают

имущество, переходящее в их собственность в порядке наследования

или

дарения.

Объекты налогообложения — жилые дома, квартиры, дачи, садо-

вые домики в садоводческих товариществах, автомобили, мотоциклы,

моторные лодки, катера, яхты, другие транспортные средства, предме-

ты антиквариата и искусства, ювелирные изделия, бытовые изделия из

драгоценных металлов и драгоценных камней и лом таких изделий, па-

енакопления в жилищно-строительных, гаражно-строительных и дач-

но-строительных кооперативах, суммы, находящиеся во вкладах в уч-

реждениях банков и других кредитных учреждениях, средства на

именных приватизационных счетах физических лиц, стоимость иму-

щественных и земельных долей (паев), валютные ценности и ценные

бумаги в их стоимостном выражении.

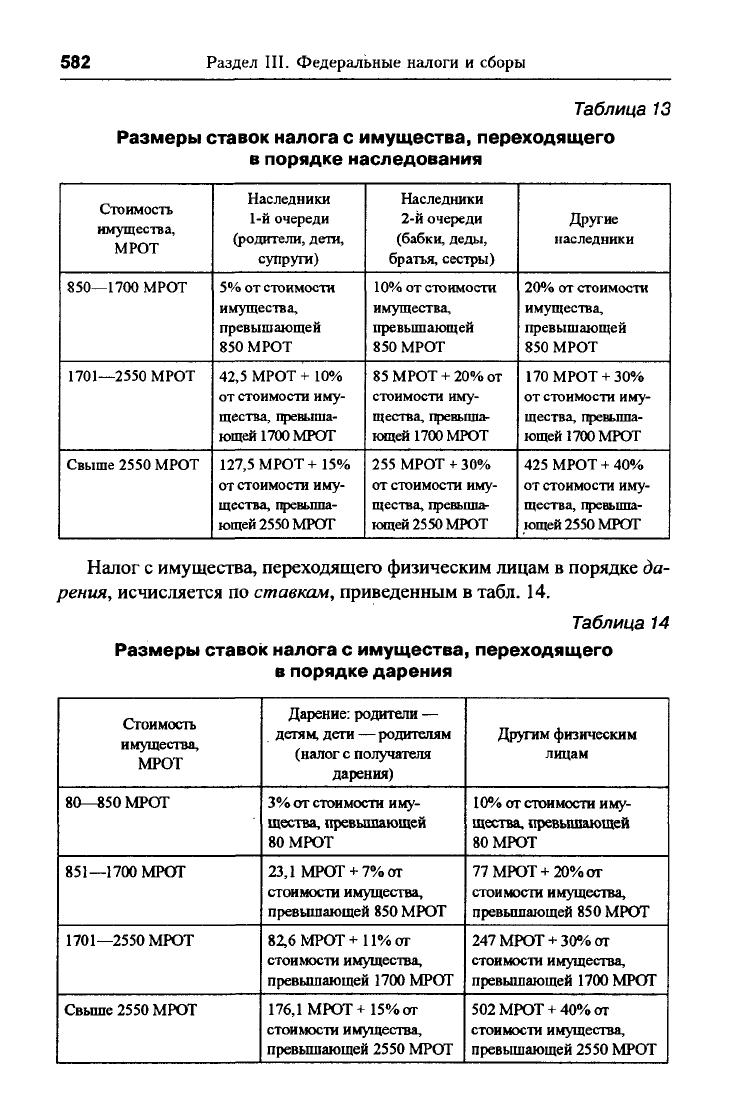

Налог с имущества, переходящего физическим лицам в порядке па-

следования, исчисляется по ставкам, приведенным в табл. 13.

582

Раздел III. Федеральные налоги и сборы

Таблица

13

Размеры ставок налога с имущества, переходящего

в порядке наследования

Стоимость

имущества,

МРОТ

850—1700 МРОТ

1701—2550 МРОТ

Свыше 2550 МРОТ

Наследники

1-й очереди

(родители, дети,

супруги)

5%

от стоимости

имущества,

превышающей

850 МРОТ

42,5 МРОТ + 10%

от стоимости иму-

щества, превыша-

ющей 1700 МРОТ

127,5 МРОТ + 15%

от стоимости иму-

щества, превыша-

ющей 2550 МРОТ

Наследники

2-й очереди

(бабки, деды,

братья, сестры)

10%

от стоимости

имущества,

превышающей

850 МРОТ

85 МРОТ + 20% от

стоимости иму-

щества, превыша-

ющей

1700

МРОТ

255 МРОТ + 30%

от стоимости иму-

щества, превыша-

ющей 2550 МРОТ

Другие

наследники

20%

от стоимости

имущества,

превышающей

850 МРОТ

170 МРОТ+ 30%

от стоимости иму-

щества, превыша-

ющей 1700 МРОТ

425 МРОТ+ 40%

от стоимости иму-

щества, превыша-

ющей 2550 МРОТ

Налог с имущества, переходящего физическим лицам

в

порядке да-

рения, исчисляется по ставкам, приведенным

в

табл. 14.

Таблица 14

Размеры ставок налога с имущества, переходящего

в порядке дарения

Стоимость

имущества,

МРОТ

80—850 МРОТ

851—1700 МРОТ

1701—2550 МЮТ

Свыше 2550 МРОТ

Дарение: родители —

детям, дети — родителям

(налог с получателя

дарения)

3%

от стоимости иму-

щества, превышающей

80 МЮТ

23,1 МРОТ+ 7% от

стоимости имущества,

превышающей 850 МРОТ

82,6 МРОТ+11% от

стоимости имущества,

превышающей 1700 МРОТ

176,1 МЮТ+15% от

стоимости имущества,

превышающей 2550 МРОТ

Другим физическим

лицам

10%

от стоимости иму-

щества, превышающей

80 МЮТ

77 МЮТ+

20%

от

стоимости имущества,

превышающей 850 МРОТ

247 МЮТ+ 30% от

стоимости имущества,

превышающей 1700 МРОТ

502 МЮТ+ 40% от

стоимости имущества,

превышающей 2550 МРОТ

Глава 19. Другие федеральные налоги и сборы 583

Налог взимается при условии выдачи нотариусами, должностными

лицами, уполномоченными совершать нотариальные действия, свиде-

тельств

о праве на наследство или удостоверения ими договоров да-

рения в случаях, если общая стоимость переходящего в собственность

физического лица имущества на день открытия наследства или удосто-

верения договора дарения превышает соответственно 850-кратный и

80-кратный установленный законом МРОТ.

Оценка жилого

дома

(квартиры),

дачи и садового домика, переходящих

в собственность физического лица в порядке наследования или дарения,

производится органами коммунального хозяйства или страховыми органи-

зациями. Оценка транспортных средств производится страховыми и дру-

гими организациями, которым предоставлено право осуществлять эти

действия. Оценка другого имущества производится экспертами.

Нотариусы, а также должностные лица, уполномоченные совершать

нотариальные действия, обязаны в 15-дневный срок (с момента выдачи

свидетельства или удостоверения договора) направить в налоговый

орган по месту их нахождения справку о стоимости имущества, перехо-

дящего в собственность граждан, необходимую для исчисления налога.

Исчисление налога производится налоговыми органами. Сумма на-

лога на имущество, переходящее в собственность физических лиц в

порядке наследования в случаях наличия в составе этого имущества

жилых домов (квартир), дач и садовых домиков в садовых товарище-

ствах, уменьшается на сумму налогов на имущество физических лиц,

подлежащую уплате этими лицами за указанные объекты до конца года

открытия наследства.

В случаях, когда физическому лицу от одного и того же физическо-

го лица неоднократно в течение года переходит в собственность иму-

щество в порядке дарения, налог исчисляется с общей стоимости иму-

щества на основании всех нотариально удостоверенных договоров.

Уплата налога производится плательщиком на основании платеж-

ного извещения, вручаемого ему налоговым органом. Физические

лица, проживающие в РФ, уплачивают налог не позднее трехмесячно-

го срока со дня вручения им платежного извещения. В случае необхо-

димости налоговые органы могут предоставлять плательщикам по их

письменному заявлению рассрочку или отсрочку уплаты налога, но не

более чем на два года, с уплатой процентов в размере 0,5 ставки на

срочные вклады, действующей в Сберегательном банке РФ. Физичес-

кие лица, проживающие за пределами РФ, обязаны уплатить налог до

получения документа, удостоверяющего право собственности на иму-

щество. Выдача им такого документа без предъявления квитанции об

уплате налога не допускается.

584 Раздел III. Федеральные налоги и сборы

Наследственное имущество и имущество, перешедшее в порядке

дарения, может быть продано, подарено, обменено собственником

только после уплаты им налога, что подтверждается справкой налого-

вого органа.

19.1.2.

Льготы по налогу

Налог с имущества, переходящего в порядке наследования и даре-

ния, не взимается со стоимости:

S имущества, переходящего в порядке наследования пережившему

супругу, или дарения имущества одним супругом другому (налог не

взимается независимо от того, проживали супруги вместе или нет; ос-

нованием для предоставления льготы является свидетельство о регис-

трации брака, а в случае его отсутствия — решение суда о признании

факта супружества);

S жилых домов (квартир) и с сумм паевых накоплений в жилищно-

строительных кооперативах, если наследники или одаряемые прожива-

ли в этих домах (квартирах) совместно с наследодателем или дарите-

лем на день открытия наследства или оформления договора дарения

(факт совместного проживания подтверждается справкой из соответ-

ствующего жилищного органа или городской, поселковой, сельской ад-

министрации, а также решением суда; в частности, не лишаются права на

льготу по налогу физические лица, получающие имущество в порядке

наследования или дарения, проживающие совместно с наследодателем

или дарителем и временно выехавшие в связи с обучением (студенты,

аспиранты, учащиеся), нахождением в длительной служебной коман-

дировке, прохождением срочной службы в Вооруженных Силах; в этом

случае основанием для предоставления льготы является справка соот-

ветствующей организации о причинах отсутствия гражданина).

Кроме того, налог не взимается с имущества, переходящего в порядке

наследования со стоимости:

S имущества, переходящего в порядке наследования от лиц, погиб-

ших при защите СССР и РФ, в связи с выполнением ими государствен-

ных или общественных обязанностей либо в связи с выполнением дол-

га гражданина СССР и РФ по спасению человеческой жизни, охране

государственной собственности и правопорядка (основание для предо-

ставления льготы — документ соответствующей организации о смерти

наследодателя);

•S

жилых домов и транспортных средств, переходящих в порядке

наследования инвалидам I и II групп (основание для предоставления

льготы — удостоверение инвалида; льгота предоставляется тем физи-

Глава 19. Другие федеральные налоги и сборы 585

ческим лицам, которые имели указанные выше группы инвалидности

на момент получения свидетельства на право наследования);

S транспортных средств, переходящих в порядке наследования чле-

нам семей военнослужащих, потерявших кормильца (потерявшими кор-

мильца считаются члены семьи умершего (погибшего) военнослужаще-

го,

имеющие право на получение пенсии по случаю потери кормильца;

основание для предоставления указанной льготы — пенсионное удосто-

верение, выданное соответствующими органами в установленном по-

рядке).

19.2.

Водный налог

Водный налог — федеральный налог, взимаемый с

1

января 2005 г.

на основании гл. 25.2 части второй НК РФ (гл. 25.2 НК РФ введена

Федеральным законом от 28 июля 2004 г. № 83-ФЗ).

19.2.1.

Налогоплательщики и объекты налогообложения

Налогоплательщиками водного налога признаются организации и

физические лица, осуществляющие специальное и (или) особое водо-

пользование в соответствии с законодательством РФ.

Объектами налогообложения водным налогом признаются следу-

ющие виды пользования водными объектами (далее — виды водополь-

зования):

S забор воды из водных объектов;

•S использование акватории водных объектов, за исключением лесо-

сплава в плотах и кошелях;

S использование водных объектов без забора воды для целей гид-

роэнергетики;

S использование водных объектов для целей лесосплава в плотах и

кошелях.

Не признаются объектами налогообложения:

S забор из подземных водных объектов воды, содержащей полез-

ные ископаемые и (или) природные лечебные ресурсы, а также тер-

мальных вод;

S забор воды из водных объектов для обеспечения пожарной безо-

пасности, а также для ликвидации стихийных бедствий и последствий

аварий;

-/ забор воды из водных объектов для санитарных, экологических и

судоходных попусков;

586

Раздел III. Федеральные налоги и сборы

S забор морскими судами, судами внутреннего и смешанного

(река — море) плавания воды из водных объектов для обеспечения ра-

боты технологического оборудования;

S забор воды из водных объектов и использование акватории вод-

ных объектов для рыбоводства и воспроизводства водных биологичес-

ких ресурсов;

S использование акватории водных объектов для плавания на судах,

в том числе на маломерных плавательных средствах, а также для разо-

вых посадок (взлетов) воздушных судов;

S использование акватории водных объектов для размещения и сто-

янки плавательных средств, размещения коммуникаций, зданий, соору-

жений, установок и оборудования для осуществления деятельности,

связанной с охраной вод и водных биологических ресурсов, защитой

окружающей среды от вредного воздействия вод, а также осуществле-

ние такой деятельности на водных объектах;

S использование акватории водных объектов для проведения госу-

дарственного мониторинга водных объектов и других природных ре-

сурсов, а также геодезических, топографических, гидрографических и

поисково-съемочных работ;

•S

использование акватории водных объектов для размещения и

строительства гидротехнических сооружений гидроэнергетического,

мелиоративного, рыбохозяйственного, воднотранспортного, водопро-

водного и канализационного назначения;

S использование акватории водных объектов для организованного

отдыха организациями, предназначенными исключительно для содер-

жания и обслуживания инвалидов, ветеранов и детей;

S использование водных объектов для проведения дноуглубитель-

ных и других работ, связанных с эксплуатацией судоходных водных

путей и гидротехнических сооружений;

S особое пользование водными объектами для обеспечения нужд

обороны страны и безопасности государства;

•S

забор воды из водных объектов для орошения земель сельско-

хозяйственного назначения (включая луга и пастбища), полива садо-

водческих, огороднических, дачных земельных участков, земельных

участков личных подсобных хозяйств граждан, для водопоя и обслужи-

вания скота и птицы, которые находятся в собственности сельскохозяй-

ственных организаций и граждан;

S забор из подземных водных объектов шахтно*рудничных и кол-

лекторно-дренажных вод;

S использование акватории водных объектов для рыболовства и

охоты.

Глава 19. Другие федеральные налоги и сборы 587

19.2.2.

Налоговая база и налоговый период

По каждому виду водопользования, признаваемому объектом нало-

гообложения, налоговая база определяется налогоплательщиком от-

дельно в отношении каждого водного объекта.

В случае, если в отношении водного объекта установлены различ-

ные налоговые ставки, налоговая база определяется налогоплательщи-

ком применительно к каждой налоговой ставке.

При заборе воды налоговая база определяется как объем воды, заб-

ранной из водного объекта за налоговый период.

Объем воды, забранной из водного объекта, определяется на осно-

вании показаний водоизмерительных приборов, отражаемых в журна-

ле первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забран-

ной воды определяется исходя из времени работы и производительно-

сти технических средств. В случае невозможности определения объе-

ма забранной воды исходя из времени работы и производительности

технических средств объем забранной воды определяется исходя из

норм водопотребления.

При использовании акватории водных объектов, за исключением

лесосплава в плотах и кошелях, налоговая база определяется как пло-

щадь предоставленного водного пространства.

Площадь предоставленного водного пространства определяется по

данным лицензии на водопользование (договора на водопользование),

а в случае отсутствия в лицензии (договоре) таких данных по материа-

лам соответствующей технической и проектной документации.

При использовании водных объектов без забора воды для целей

гидроэнергетики налоговая база определяется как количество произве-

денной за налоговый период электроэнергии.

При использовании водных объектов для целей лесосплава в плотах

и кошелях налоговая база определяется как произведение объема дре-

весины, сплавляемой в плотах и кошелях за налоговый период, выра-

женного в тысячах кубических метров, и расстояния сплава, выражен-

ного в километрах, деленного на 100.

Налоговым периодом признается квартал.

19.2.3.

Налоговые ставки

Налоговые ставки устанавливаются по бассейнам рек, озер, морей

и экономическим районам в следующих размерах.

588 Раздел III. Федеральные налоги и сборы

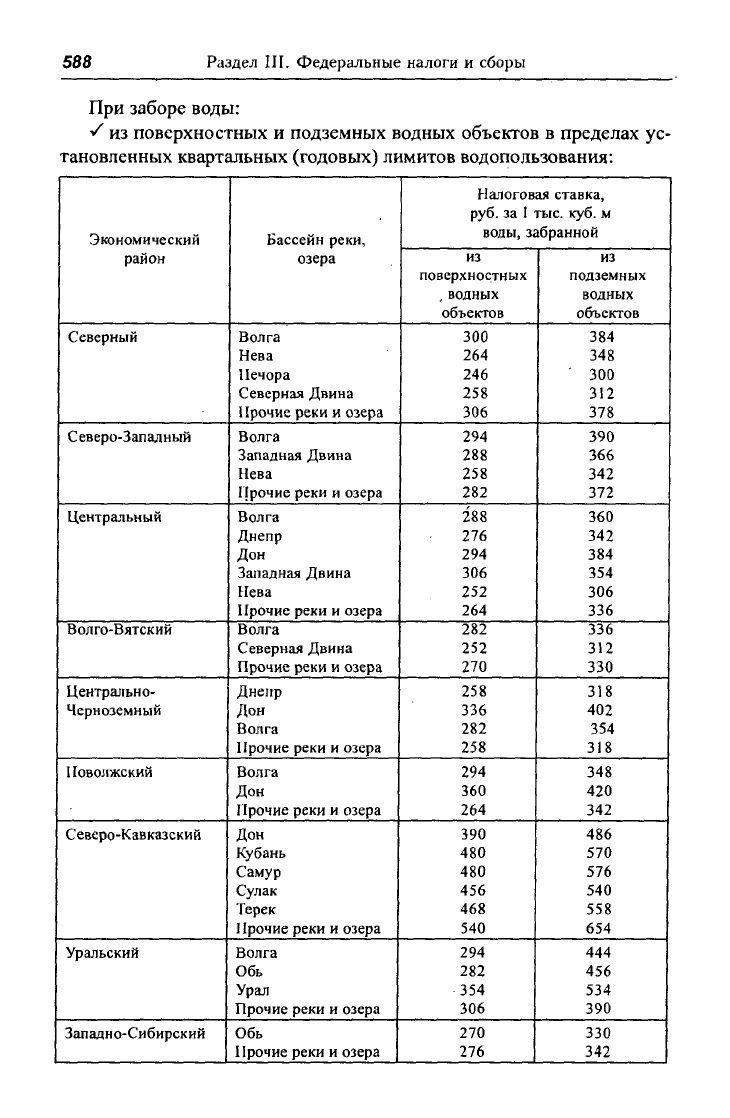

При заборе воды:

•S

из поверхностных и подземных водных объектов в пределах ус-

тановленных квартальных (годовых) лимитов водопользования:

Экономический

район

Северный

Северо-Западный

Центральный

Волго-Вятский

Центрально-

Черноземный

11оволжский

Северо-Кавказский

Уральский

Западно-Сибирский

Бассейн реки,

озера

Волга

Нева

Печора

Северная Двина

Прочие реки и озера

Волга

Западная Двина

Нева

Прочие реки и озера

Волга

Днепр

Дон

Западная Двина

Нева

Прочие реки и озера

Волга

Северная Двина

Прочие реки и озера

Днепр

Дон

Волга

Прочие реки и озера

Волга

Дон

Прочие реки и озера

Дон

Кубань

Самур

Сулак

Терек

11рочие реки и озера

Волга

Обь

Урал

Прочие реки и озера

Обь

Прочие реки и озера

Налоговая ставка,

руб.

за

1

тыс. куб. м

воды, забранной

из

поверхностных

, водных

объектов

300

264

246

258

306

294

288

258

282

288

276

294

306

252

264

282

252

270

258

336

282

258

294

360

264

390

480

480

456

468

540

294

282

354

306

270

276

из

подземных

водных

объектов

384

348

300

312

378

390

366

342

372

360

342

384

354

306

336

336

312

330

318

402

354

318

348

420

342

486

570

576

540

558

654

444

456

534

390

330

342

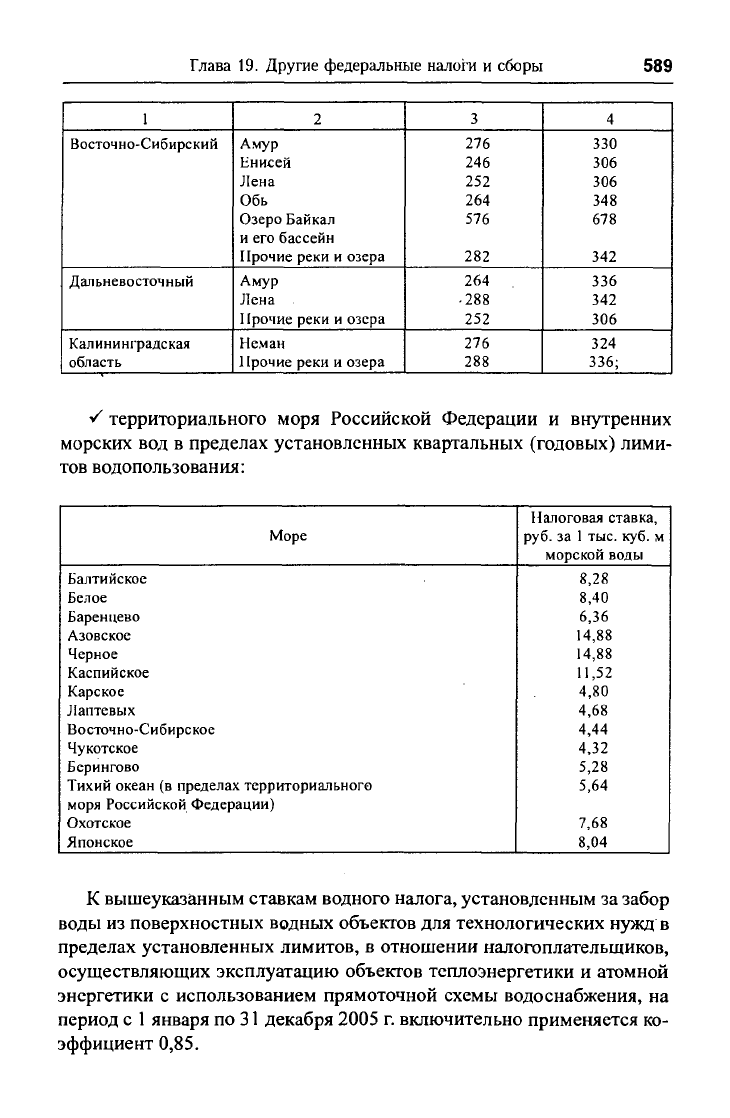

Глава 19. Другие федеральные налоги и сборы

589

1

Восточно-Сибирский

Дальневосточный

Калининградская

область

2

Амур

Енисей

Лена

Обь

Озеро Байкал

и его бассейн

Прочие реки и озера

Амур

Лена

Прочие реки и озера

Неман

Прочие реки и озера

3

276

246

252

264

576

282

264

• 288

252

276

288

4

330

306

306

348

678

342

336

342

306

324

336;

S территориального моря Российской Федерации и внутренних

морских вод в пределах установленных квартальных (годовых) лими-

тов водопользования:

Море

Балтийское

Белое

Баренцево

Азовское

Черное

Каспийское

Карское

Лаптевых

Восточно-Сибирское

Чукотское

Берингово

Тихий океан (в пределах территориального

моря Российской Федерации)

Охотское

Японское

Налоговая ставка,

руб.

за

1

тыс. куб. м

морской воды

8,28

8,40

6,36

14,88

14,88

11,52

4,80

4,68

4,44

4,32

5,28

5,64

7,68

8,04

К вышеуказанным ставкам водного налога, установденным за забор

воды из поверхностных водных объектов для технологических нужд в

пределах установленных лимитов, в отношении налогоплательщиков,

осуществляющих эксплуатацию объектов теплоэнергетики и атомной

энергетики с использованием прямоточной схемы водоснабжения, на

период с

1

января по

31

декабря 2005 г. включительно применяется ко-

эффициент 0,85.