Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

331

Таблиця 5 у складі Додатку Г

Структура розміщення власного капіталу і довгострокових залучених

коштів підприємства (станом на 31 грудня)

З даних табл. 5 видно, що із збільшенням величини власного капіталу

структура розміщення його в активах покращилася - збільшилась вели-

чина власних коштів в обороті, підвищилась їх мобільність. На величи-

332

ну власних оборотних коштів сформований робочий капітал, підвищена

платоспроможність і кредитоспроможність підприємства.

Фактичну наявність власних коштів в обороті необхідно співстави-

ти зі встановленим нормативом (звіт форми N 1-ФП). При негативно-

му (від'ємному) відхиленні необхідно встановити причини невиконання

планових завдань та вжити заходів щодо припинення вилучення власних

коштів з обороту та подальшого їх нарощування.

Підприємству, що аналізується, слід також звернути увагу на малу

частку власного капіталу в обороті - всього 20,7% при оптимальній її ве-

личині 40 - 60%. Підприємству надалі треба мобілізувати внутрішні дже-

рела збільшення власних фінансових ресурсів (додаткові пайові внески,

реалізація майна, що не використовується, збільшення нерозподіленого

прибутку тощо) і направляти їх на формування оборотних активів.

4.5. Аналіз і оцінка стану та ефективності використання основних

фондів й інших необоротних активів. Необоротні активи складають ваго-

му частку майна підприємства, їх величина, стан і ефективність викорис-

тання суттєво впливають на фінансовий стан підприємства. Тому оцінка

стану та ефективності використання необоротних активів є важливим

етапом аналізу.

Основні фонди - важлива складова необоротних активів. У підприєм-

ства, діяльність якого аналізується, їх частка за залишковою вартістю на

кінець звітного періоду становить 85,5% (607 х 100 : 710). В основні фон-

ди вкладено власний капітал за первісною їх вартістю у сумі 913 тис. грн.

Цей капітал повинен окупитися протягом нормативного строку окупнос-

ті капітальних інвестицій. Іншими словами, на величину вилученого в

основні фонди власного капіталу підприємство протягом нормативної

окупності повинне отримати чистого прибутку в еквівалентному розмі-

рі. Недоотримання необхідного прибутку ускладнює процес оновлення

і розвитку матеріально-технічної бази, відбувається процес морального

її старіння, знижується конкурентоспроможність підприємства з усіма її

наслідками.

Аналіз виробничих основних фондів включає такі етапи:

оцінка забезпеченості підприємства основними фондами;

оцінка стану основних фондів;

оцінка ефективності використання основних фондів.

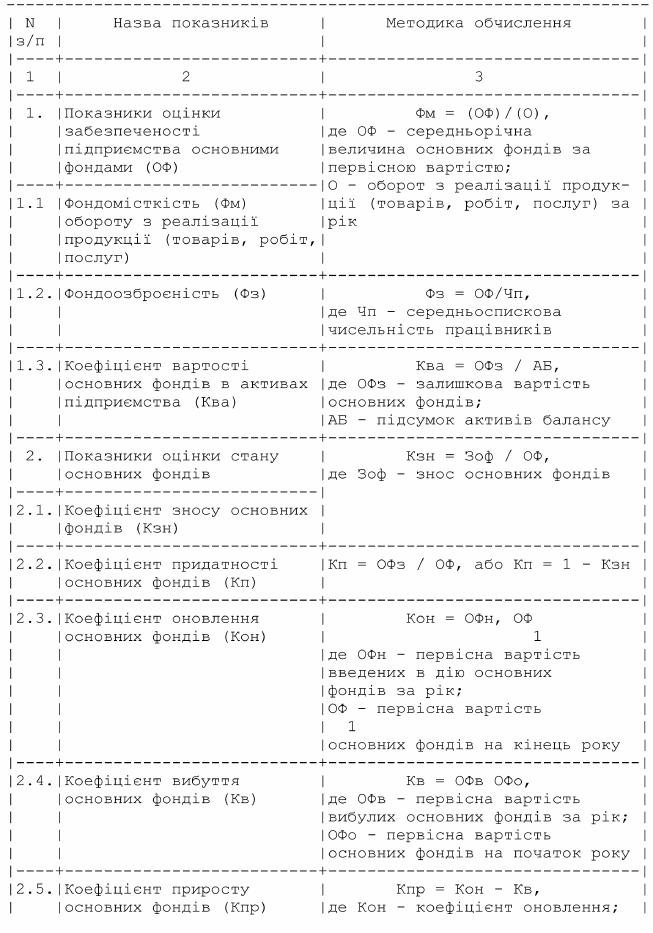

Основні показники оцінки основних фондів наведені в табл. 6 та

табл. 7.

333

Таблиця 6 у складі Додатку Г

Показники оцінки основних фондів

334

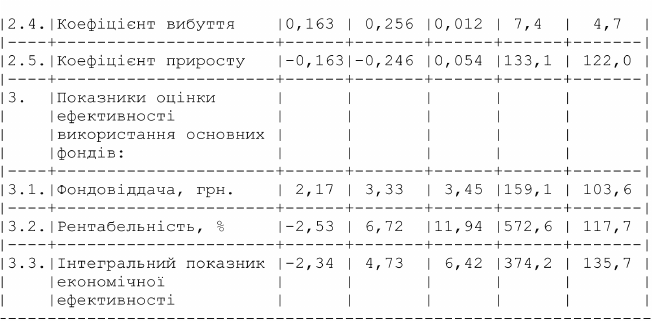

Таблиця 7 у складі Додатку Г

Основні показники оцінки основних фондів підприємства

335

Дані табл. 7 дають можливість простежити зміну основних показни-

ків оцінки основних фондів за період, який аналізується, виявити тенден-

ції зростання або зниження і розробити стратегію управління капіталом,

вкладеним в основні фонди, на перспективу.

У наведеному прикладі прослідковується зниження коефіцієнта вартос-

ті основних фондів в активах, що свідчить про збільшення частки оборотних

активів, які сприятимуть більш повному використанню основних фондів.

Тенденція зростання характерна для коефіцієнта придатності основних фон-

дів, що є наслідком списання зношених основних фондів та випереджуючого

темпу зростання коефіцієнта оновлення основних фондів над коефіцієнтом їх

вибуття, яке мало місце у звітному році (0,066 і 0,012). Показники фондовіддачі і

рентабельності основних фондів за минулий і звітний роки також підвищились.

З наведеного випливає, що підприємство підвищило рівень управління

ефективністю використання власного капіталу, вкладеного в основні фонди.

Для поглибленого аналізу ефективності використання основних фондів,

пошуку резервів і шляхів її підвищення використовують також низку показ-

ників, які характеризують ефективність використання усіх або частки осно-

вних фондів під впливом певних чинників. До таких показників належать:

фондовіддача і прибуток на 1 кв.м площі приміщень (торгівлі, про- -

мисловості, інших галузей діяльності), на одне місце на підприєм-

ствах ресторанного господарства тощо;

фондовіддача і прибуток на 1 грн., або 1000 грн. активної і пасивної -

частини основних фондів;

коефіцієнти екстенсивного й інтенсивного навантаження на одини- -

цю виробничої потужності (машини, устаткування) тощо.

Не менш важливо звернути увагу на ефективність використання ін-

ших необоротних активів, аналіз яких проводять за методикою, аналогіч-

ною аналізу основних фондів.

336

4.6. Аналіз оборотних засобів та джерел їх формування. На фінансову стій-

кість підприємства значною мірою впливають склад і структура обо-

ротних засобів і оборотних коштів та ефективність їх використання.

Дані табл. 8 дають можливість проаналізувати зміни у складі і структу-

рі оборотних засобів і оборотних коштів, оцінити їх вплив на фінансовий

стан підприємства і прийняти управлінські рішення щодо його зміцнення.

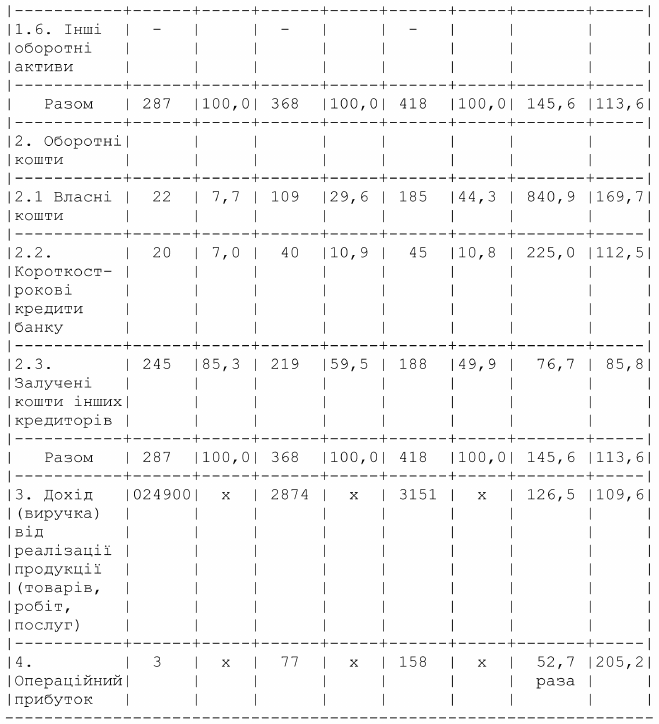

Таблиця 8 у складі Додатку Г

Склад і структура оборотних засобів і оборотних коштів підприємства

(станом на 31 грудня)

337

Так, в підприємстві, що аналізується, оборотні засоби на кінець звіт-

ного періоду в порівнянні з базовим періодом збільшились на 131 тис.

грн. (418 - 287), або на 45,6%, зросла частка запасів товарів на 14,2 пункта

(79,4 - 65,2) і частка непланових (ненормованих) оборотних активів на

1,7 пункта (7,9 + 5,0 - 9,8 - 1,4).

Темпи зростання величини оборотних засобів (145,6%) вищі за темпи зростан-

ня обороту від реалізації продукції (126,5%). Це свідчить про насиченість мережі

підприємств оборотними активами і сповільнення оборотності оборотних засобів.

Оскільки у базовому періоді запаси планових оборотних засобів були нижчими від

нормативу, то сповільнення їх оборотності на перших етапах є правомірним. У по-

рівнянні з минулим роком різниця в темпах їх росту помітно зменшилась.

338

Структура джерел формування оборотних засобів значно покращилася:

зросла частка власних оборотних коштів на 36,6 пункта (44,3 - 7,7), позичок

банку - на 3,8 пункта (10,8 - 7,0), відповідно зменшилась частка залучених ко-

штів інших кредиторів. Це сприяло насиченню мережі підприємств товарами,

зниженню витратомісткості обороту і підвищенню рентабельності операційної

діяльності. Темпи росту прибутку значно вищі від темпів росту обороту з реалі-

зації продукції (товарів, робіт, послуг) і оборотних засобів, що є позитивним.

Ефективність використання оборотних коштів характеризується по-

казниками, вказаними в табл. 9 та табл. 10.

Таблиця 9 у складі Додатку Г

Показники ефективності використання оборотних коштів підприємства

* Середньорічна величина оборотних засобів визначається за формулою

середньої хронологічної величини, вирахованої з моментного ряду даних

бухгалтерських балансів за період, що розглядається (рік), за формулою:

339

де ОЗо,...ОЗн - залишки оборотних засобів на кінець кожного квар-

талу, року;

н - число періодів, з яких обчислюється середня величина.

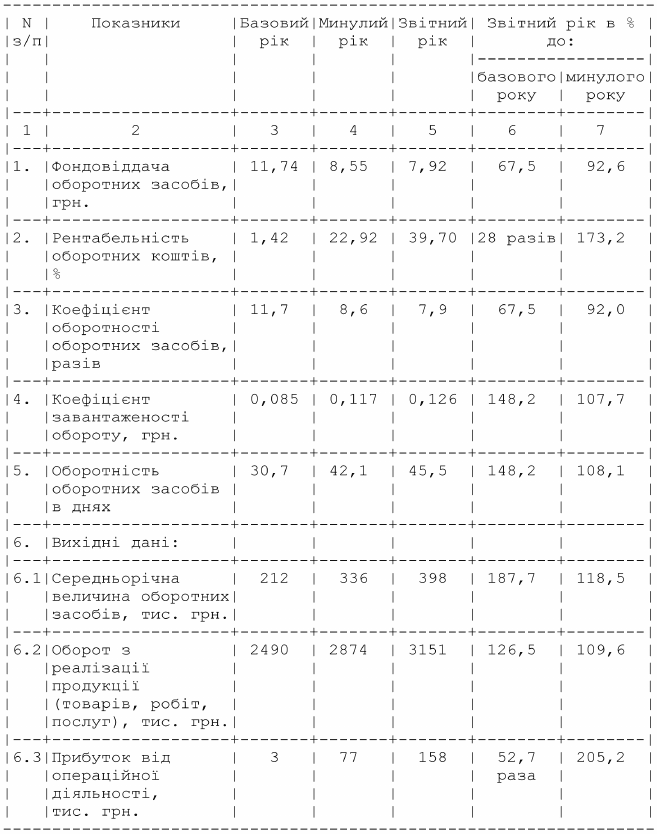

Таблиця 10 у складі Додатку Г

Показники ефективності використання оборотних коштів підприємства

340

За даними табл. 10 середня величина оборотних засобів у звітному році

в порівнянні з базовим роком збільшилася на 87,7%. Темпи зростання обо-

ротних засобів випереджають темпи зростання обороту від реалізації про-

дукції (товарів, робіт, послуг). Це спричинило сповільнення їх оборотності

та зниження фондовіддачі. У той же час більш повна насиченість торгової

мережі товарами сприяла зростанню обороту та підвищенню рентабельності

оборотних коштів. Темпи зростання рентабельності значно вищі від темпів

зростання середньої величини оборотних засобів, що є позитивним.

Оскільки основна частина оборотних активів припадає на планові обо-

ротні засоби, пов'язані з операційним циклом (у наведеному прикладі на кі-

нець звітного періоду вони складають 92,1%, табл. 8), то подальше досліджен-

ня ефективності використання оборотних коштів доцільно провести шляхом

аналізу тривалості операційного циклу за його складовими елементами.

4.7. Аналіз тривалості операційного циклу підприємства. Операцій-

ний цикл характеризує період між придбанням запасів для здійснення

діяльності підприємства та отриманням коштів від реалізації виробленої

з них продукції або товарів і послуг. Складові операційного циклу - це

планові (нормовані) оборотні засоби. Тривалість операційного циклу

(ТОЦ) складається із часу перебування оборотних коштів у складових

елементах операційного циклу за період (рік, квартал), що аналізується,

виражена в днях. Вона може бути виражена за формулою:

ТОЦ = ВЗ : Од + НВ : Од + ГП : Од + ТЗ : Од + ДЗ : Од + ІОЗ : Од,

де ВЗ - середні виробничі запаси, тис. грн. (ВЗ : Од - середні вироб-

ничі запаси в днях);

НВ - середні залишки незавершеного виробництва, тис. грн.;

ГП - середні запаси готової продукції, тис. грн.;

ТЗ - середні запаси товарів, тис. грн.;

ДЗ - середня величина дебіторської заборгованості за товари, роботи

і послуги, тис. грн.;

ІОЗ - середня величина інших планових оборотних засобів (які за

потребою можуть бути розшифровані поелементно згідно даних балан-

су), тис. грн.;

Од - одноденний оборот від реалізації продукції (товарів, робіт і по-

слуг), тис. грн.

У наведеному прикладі складовими операційного циклу є час пере-

бування оборотних коштів у виробничих запасах, товарах, дебіторській

заборгованості за товари, роботи, послуги; грошових коштах та їх екві-

валентах (табл. 8 і дод. 1).

Тривалість операційного циклу за періодами характеризується дани-

ми табл. 11.