Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

361

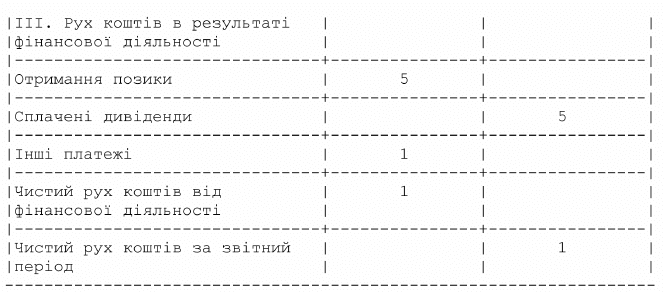

Рух коштів внаслідок фінансової діяльності на підприємстві був не-

значним і суттєво не вплинув на чистий рух коштів за звітний період,

який склав - 1 тис. грн. : (36 - 38 + 1). Перевищення видатків над надхо-

дженнями коштів на 1 тис. грн. при залишку грошових коштів на початку

року в сумі 22 тис. грн. на фінансовий стан практично не вплинуло. Але

в майбутньому підприємству доцільно збалансовувати чистий рух гро-

шових потоків так, щоб надходження дещо перевищували видатки, був

достатній резерв абсолютно ліквідних активів.

4.11. Оцінка ділової активності підприємства. Це заключний етап погли-

бленого аналізу, на якому дається узагальнююча комплексна оцінка

фінансового стану підприємства на основі показників, які характеризу-

ють використання виробничих фондів і фінансових ресурсів в процесі

господарської діяльності і розраховані у процесі проведеного аналізу.

Для зручності дано примірний перелік узагальнюючих показників, які

характеризують ділову активність підприємства (табл. 20).

Оцінку ділової активності доцільно проводити за групами показників

з тим, щоб довести їх до відповідного управлінського персоналу підпри-

ємства, спільно виробити заходи щодо покращення показників діяльнос-

ті, розробити еталонні для підприємства показники - завдання, які забез-

печать йому конкурентоспроможність на ринку товарів і послуг.

Для прикладу розглянемо I групу показників на матеріалах дослі-

джуваного підприємства (табл. 21).

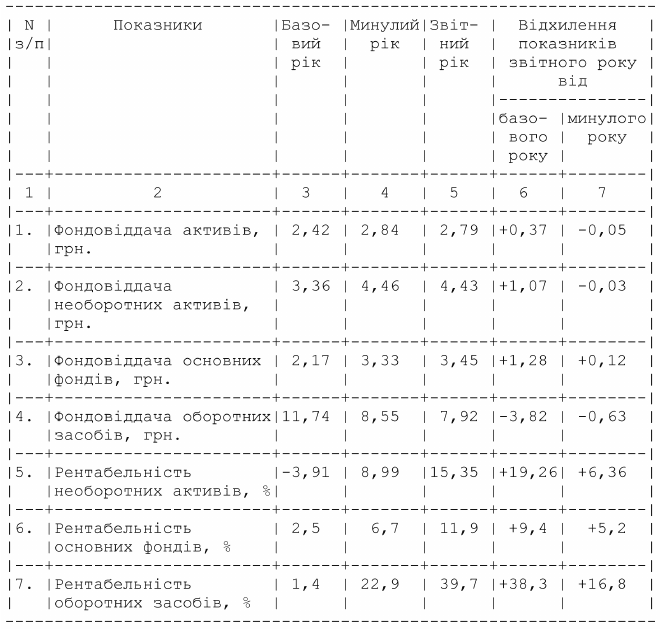

Дані табл. 21 дають можливість оцінити ефективність господарсько-фінансової

діяльності підприємства за минулий і звітний роки позитивно. Зростання чистої

рентабельності, рентабельності капіталу і рентабельності обороту характеризує

зміцнення фінансового стану, підвищення ділової активності на досліджуваному

підприємстві. Оскільки підвищення рентабельності може бути результатом екс-

тенсивного або інтенсивного розвитку підприємства, то важливо проаналізувати і

узагальнити показники оцінки, ефективності управління активами (табл. 22).

362

Таблиця 20 у складі Додатку Г

Показники оцінки ділової активності підприємства

363

364

Таблиця 21 у складі Додатку Г

Показники прибутковості (збитковості)

господарської діяльності підприємства

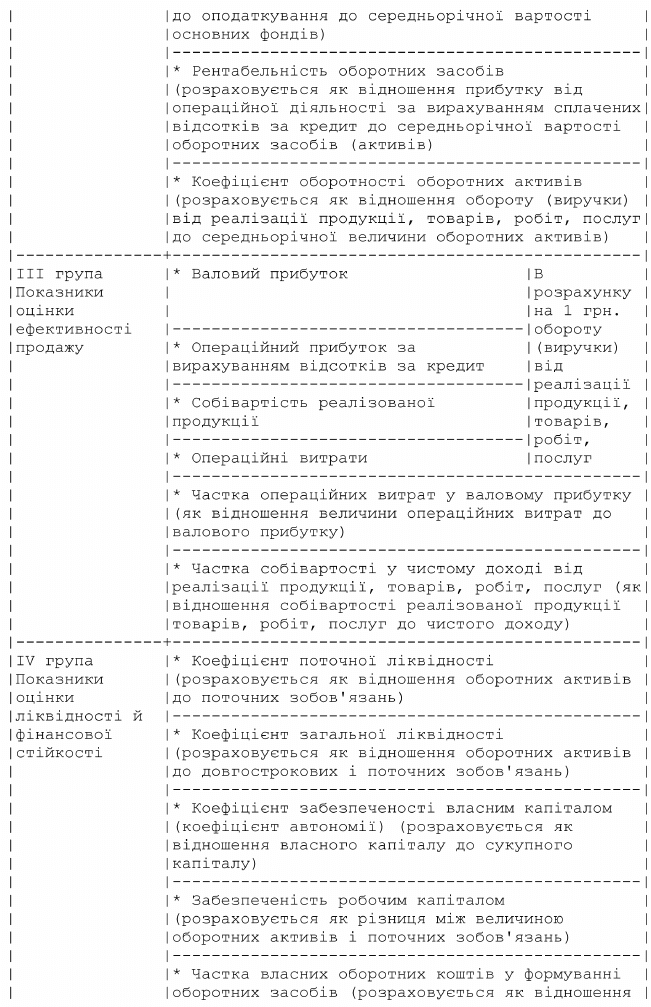

Розглядаючи II групу показників оцінки ділової активності підпри-

ємства (табл. 22), можна зробити висновок, що управління активами здій-

снюється ще недостатньо. Показники фондовіддачі активів є невисокими,

особливо необоротних активів. Підприємству необхідно вжити заходів

щодо підвищення ефективності використання матеріально-технічної

бази підприємства шляхом інтенсифікації виробничо-торговельних про-

цесів.

Аналіз зміни показників оцінки ефективності продажу (табл. 23) сут-

тєво доповнює характеристику ділової активності підприємства.

365

Таблиця 22 у складі Додатку Г

Показники оцінки ефективності управління активами підприємства

Дані табл. 23 дають можливість зробити висновок про поступове під-

вищення ефективності продажу, зокрема ліквідовано збитковість прода-

жу, темпи зростання валового і операційного прибутку вищі за темпи

зростання обороту від реалізації продукції (товарів, робіт, послуг). Про-

те величина валового прибутку і собівартості в розрахунку на 1 грн. обо-

роту від реалізації продукції (товарів, робіт, послуг) і частка операційних

витрат у валовому прибутку вказують на необхідність підвищення рівня

управління комерційною діяльністю підприємства для досягнення біль-

шого ефекту від продажу.

Ефективність продажу значним чином залежить від ліквідності та

фінансової стійкості підприємства (табл. 24), тому наведені показники

доповнюють характеристику ділової активності підприємства.

366

Таблиця 23 у складі Додатку Г

Показники ефективності продажу

367

Таблиця 24 у складі Додатку Г

Показники ліквідності та фінансової стійкості підприємства

З даних табл. 24 прослідковується динаміка показників, від яких за-

лежить платоспроможність і кредитоспроможність підприємства, що ві-

діграє важливу роль у забезпеченні безперервного кругообороту оборот-

них виробничих фондів і фондів обігу. Наведені дані дають можливість

стверджувати про суттєве підвищення ліквідності зобов’язань (Кпл під-

вищився з 1,083 до 1,794), яка досягнута за рахунок збільшення робочого

капіталу (з 22 до 185 тис. грн.) та підвищення частки власних оборотних

коштів у формуванні оборотних активів (з 7,7 до 44,3%). Підприєм-

ство достатньо забезпечене власним капіталом, а коефіцієнт фінансової

стійкості дає підстави говорити про можливість подальшого розвитку

підприємства за рахунок прогнозованого залучення довгострокових і ко-

роткострокових кредитів банку. Заборгованість за кредитами може бути

подвійна за умови ефективного використання позичок.

368

Підсумовуючи, слід сказати, що досліджуване підприємство за останні

два роки суттєво підвищило свою ділову активність, а матеріали аналізу

розкрили додаткові можливості економічного зростання підприємства.

Таким чином, заключний етап поглибленого аналізу і оцінки фінансо-

вого стану підприємства дає можливість узагальнити результати попередніх

досліджень, сконцентрувати увагу на найбільш вагомих результативних по-

казниках, розробити управлінські рішення і стратегію дій на майбутнє.

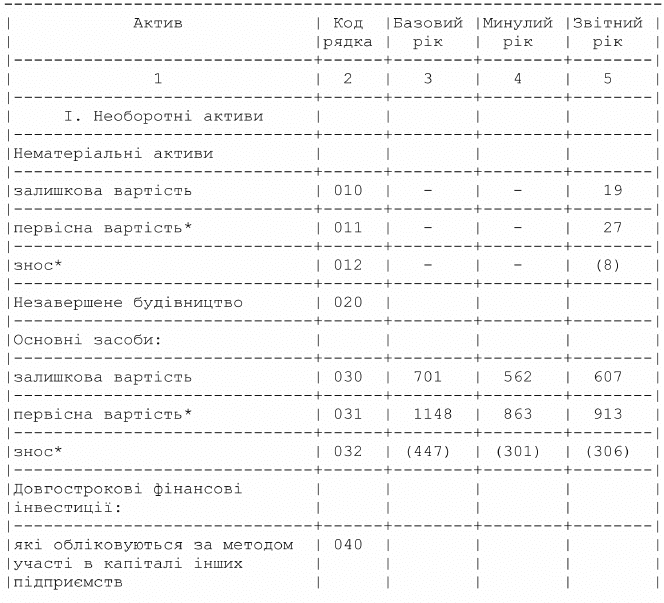

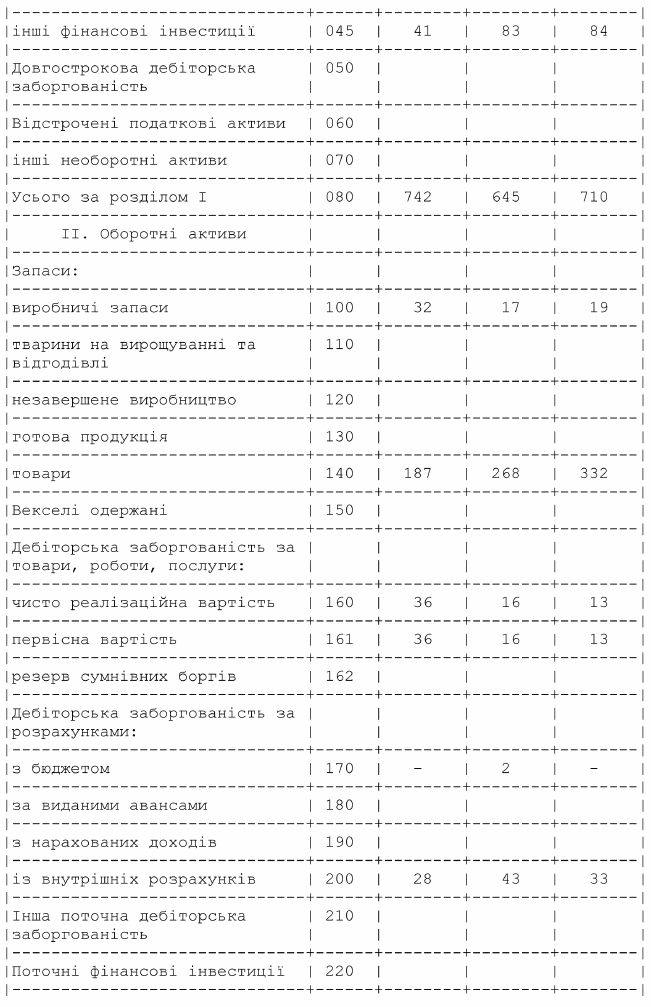

Додаток 1 у складі Додатку Г

Баланс підприємства

Досліджуване підприємство

Підприємство _______________________________

Територія __________________________________

Орган державного управління ________________

Галузь (вид діяльності) ____________________

Одиниця виміру: тис. грн. __________________

369

370