Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

351

Таблиця 16 у складі Додатку Г

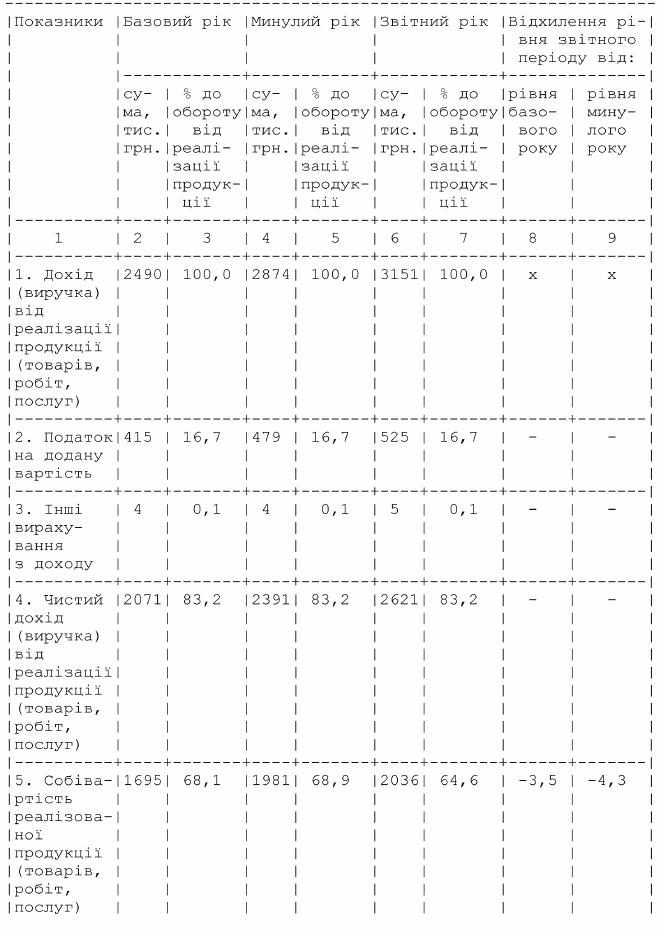

Структура доходів, витрат і прибутку підприємства

352

353

Примітка до табл. 16. Для наглядності в дужках відображені витрати, тобто

величини, що зменшують дохід і прибуток. Рівень доходів, витрат і прибутку

обчислений в % до обороту від реалізації продукції (товарів, робіт, послуг).

На величину операційного прибутку (збитку) впливають такі чинники:

обсяг обороту від реалізації продукції (товарів, робіт, послуг) (О); -

непрямі податки, що включаються в ціну продукції (товарів, робіт, -

послуг) (НП);

інші вирахування з доходу (ІВД); -

собівартість реалізованої продукції (товарів, робіт, послуг) (С); -

інші операційні доходи (ІОД); -

операційні витрати (адміністративні витрати, витрати на збут,інші -

операційні витрати) (ОВ).

Виходячи з вище наведеного фінансовий результат від операційної

діяльності (прибуток або збиток) визначається за формулою:

ОП = О - НП - ІВД - С + ІОД - ОВ,

де ОП - операційний прибуток (+), операційний збиток (-).

Позитивно впливає на величину операційного прибутку ріст обсягу обо-

роту від реалізації продукції (товарів, робіт, послуг) та інших операційних

доходів, зниження собівартості реалізованої продукції (товарів, робіт, по-

слуг), операційних витрат, а також непрямих податків та інших вирахувань

з доходу. Зворотня тенденція названих показників негативно впливає на фі-

нансові результати операційної діяльності і може призвести до збитковості.

У наведеному прикладі (табл. 16) позитивний вплив на величину опе-

раційного прибутку в звітному році у порівнянні з минулим мало місце

зниження рівня собівартості реалізованої продукції (товарів, робіт, послуг)

на 4,3 пункта, а негативний - зменшення рівня інших операційних доходів

на 0,3 пункта та зростання рівня операційних витрат на 1,6 пункта.

Величину впливу собівартості на операційний прибуток можна ви-

значити за формулою:

+- Δ ОП = О

1

х (Ср

1

- Ср

0

) / 100,

де (+- Δ ОП - приріст (+), зменшення (-) операційного прибутку, тис.

грн.;

О

1

- оборот від реалізації продукції (товарів, робіт, послуг) за звітний

період, тис. грн.;

Ср

0

і Ср

1

- рівень собівартості реалізованої продукції (товарів, робіт,

послуг) в минулому і звітному періодах, у % до обороту від реалізації

продукції (товарів, робіт, послуг).

354

У наведеному прикладі за рахунок зниження рівня собівартості реа-

лізованої продукції (товарів, робіт, послуг) операційний прибуток збіль-

шується на 135,5 тис. грн.: 315 х (64,6 - 68,9) / 100.

Аналогічно можна обчислити величину впливу решти чинників. Для

забезпечення балансової ув'язки позитивного сумового ефекту (+) чи

втрат (-) необхідно визначати рівень складових з точністю до 0,01%, а

оборот від реалізації - до 0,1 тис. грн.

Оскільки операційний прибуток повинен бути основною складовою при-

бутку від звичайної діяльності, а збиток засвідчує неефективність основної ді-

яльності як такої, що призводить до втрати власного капіталу, то підприємству

доцільно всебічно проаналізувати всі чинники впливу на фінансовий результат

від операційної діяльності, використовуючи дані операційного і бухгалтерсько-

го обліку (проаналізувати закупівельні ціни, надбавки, витрати тощо).

У наведеному прикладі детальному аналізу підлягають операційні ви-

трати, їх аналіз доцільно провести за обліковими статтями витрат, викорис-

товуючи дані звіту ф. N 2-ФП, за формою, аналогічною табл. 16, де в графі

1 вказати статті витрат. На основі складеної таблиці структури витрат необ-

хідно визначити вплив кожної статті витрат на загальну величину і рівень

операційних витрат і прийняти управлінські рішення для їх оптимізації.

В умовах зростання обсягів реалізації продукції (товарів, робіт, по-

слуг) для прийняття рішень з оптимізації витрат доцільно операційні

витрати у залежності від ступеня реагування на зміну величини обороту

поділити на змінні і умовно-постійні.

До змінних витрат слід віднести витрати на збут, окрім витрат на

утримання основних засобів та інших матеріальних необоротних активів

(операційна оренда, амортизація, страхування, ремонт, опалення, охоро-

на тощо), та умовно 50% інших операційних витрат.

До умовно-постійних витрат належать адміністративні витрати, час-

тина витрат на збут (витрати, пов’язані з утриманням основних засобів та

інших необоротних активів) та решта інших операційних витрат (50%).

Розподіл операційних витрат на змінні і умовно-постійні дозволяє пере-

глянути витрати на 1 тис. грн. реалізованої продукції (товарів, робіт, послуг),

визначити величину отриманого маржинального прибутку, розрахувати кое-

фіцієнт маржинального прибутку (% маржинального прибутку до обороту від

реалізації продукції) та спрогнозувати фінансовий результат від операційної

діяльності за умов можливого збільшення чи зменшення обсягів обороту.

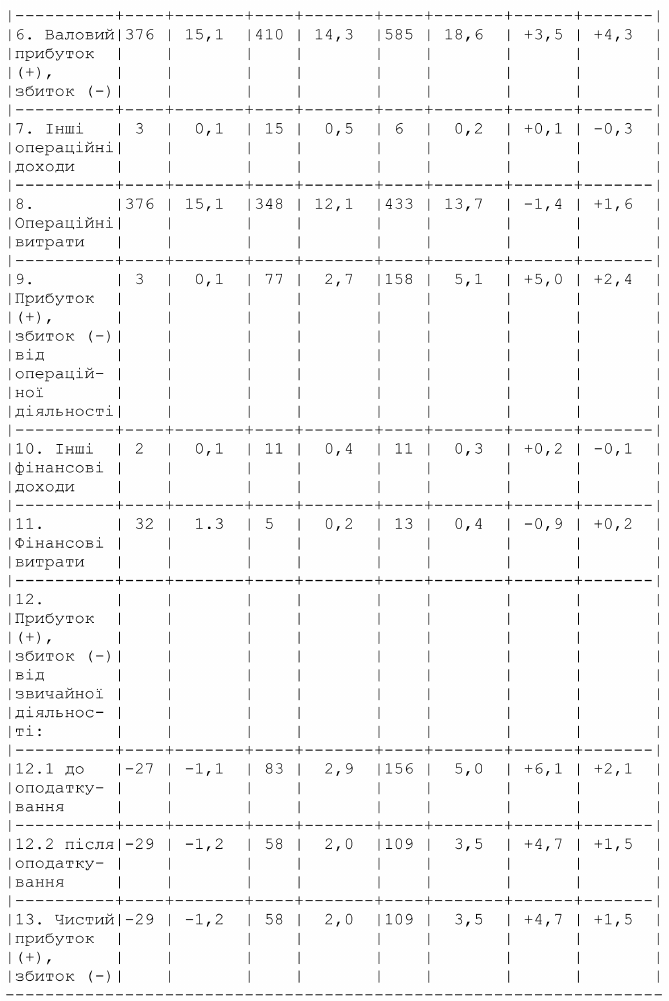

На підприємстві, діяльність якого аналізується, операційні витрати

за звітний рік склали 433 тис. грн. (табл. 16). З них операційні витра-

ти змінні (ОВЗ) - 291 тис. грн., а операційні витрати постійні (ОВП)

- 142 тис. грн. Валовий прибуток разом з іншими операційними дохода-

ми (ВП) складає 591 тис. грн. (585 + 6). За рахунок цього підприємство

355

отримало операційний прибуток (ОП) в сумі 158 тис. грн. (591 - 291 - 142

або 591 - 433).

Сукупний маржинальний прибуток (СМП), отриманий підприєм-

ством, може бути визначений двома способами за такими формулами:

СМП = ВП - ОВЗ; (1)

СМП = ОВП + ОП. (2)

У наведеному прикладі сукупний маржинальний прибуток становить:

591 - 291 = 300 тис. грн.; (1)

142 + 158 = 300 тис. грн. (2)

Це означає, що внаслідок реалізації продукції у сумі 3151 тис. грн.

підприємство отримало чистих грошових надходжень для покриття по-

стійних витрат і формування операційного прибутку у сумі 300 тис. грн.

Коефіцієнт сукупного маржинального прибутку (КСМП) по відно-

шенню до виручки визначається за формулою:

КСМП = СМП : О (3)

У наведеному прикладі він становить 9,52% до обороту від реалізації

продукції (товарів, робіт, послуг) (300 : 3151 х 100).

З допомогою коефіцієнта сукупного маржинального прибутку можна

визначити:

величину обороту від реалізації продукції, яка забезпечить підпри- -

ємству беззбитковість операційної діяльності;

прибуток за умови збільшення обороту; -

прибуток за умови скорочення обороту. -

Визначення величини обороту від реалізації продукції (товарів, робіт, по-

слуг), при якій підприємство буде беззбитковим, тобто не отримає прибутку

і не понесе збитків, а лише покриє обсяг постійних витрат, є дуже важливим.

Для новостворюваних підприємств - це стартовий рівень діяльності, для

функціонуючих підприємств - це межа, нижче якої не слід знижувати обсяги

діяльності, оскільки наступить процес «проїдання» власного капіталу.

Оборот, який забезпечить підприємству беззбитковість, визначаєть-

ся за формулою:

Омн = ОВП : КСМП х 100,

де Омн - мінімальний необхідний оборот від реалізації продукції (то-

варів, робіт, послуг) для забезпечення беззбитковості підприємства.

У підприємстві, діяльність якого аналізується, він складає 1492 тис.

грн. (142 : 9,52 х 100), або 47,4% фактично досягнутого обороту за звітний

рік (1492 х 100 : 3151). Це засвідчує реальну можливість підприємству

працювати рентабельно і у майбутньому.

У разі збільшення обсягів реалізації продукції (товарів, робіт, по-

слуг) на 10% маржинальний прибуток складе 330 тис. грн.: (3151 + 315) х

0,0952, а прибуток від операційної діяльності- 188 тис. грн.: (330 - 142).

356

Якщо виручка від реалізації продукції зменшилася на 10%, то маржи-

нальний прибуток складе 270 тис. грн.: (3151 - 315) х 0,0952, а операцій-

ний прибуток - 128 тис. грн.: (270 - 142).

З наведених розрахунків слід зробити висновки:

1) при збільшенні обсягів операційної діяльності на 10% підприємство

отримує додатково прибуток на суму 30 тис. грн.: (188 - 158);

2) при скороченні обсягів операційної діяльності на 10% прибуток під-

приємства зменшиться на 30 тис. грн.: (128 - 158).

З цього випливає, що за умов передбачуваного скорочення обсягів опе-

раційної діяльності підприємство зможе отримати прибуток на рівні досяг-

нутого у звітному році лише при скороченні операційних витрат як змінних,

так і постійних, а також за рахунок зниження собівартості реалізованої про-

дукції (товарів, робіт, послуг) та збільшення інших операційних доходів.

В процесі аналізу важливо також проаналізувати доходи і витрати від ін-

вестиційної і фінансової діяльності, якщо вони мали місце, та інші доходи і ви-

трати, які вплинули на величину прибутку від звичайної діяльності (табл. 16),

звернути увагу на величину чистого прибутку, його достатність (недостатність)

для втілення у життя фінансової стратегії у майбутньому (наступному) періоді.

Чистий прибуток підприємства за звітний період складає 109 тис.

грн. або 3,5% до обороту від реалізації продукції (товарів, робіт, послуг).

Оцінюючи з позиції сучасного стану економіки - це багато, а з позиції

економіки конкретного підприємства - мало. Потреба в додаткових ін-

вестиціях значно більша, тому треба шукати резерви підвищення рівня

чистого прибутку щонайменше на 3 - 5 пунктів.

При багатогалузевій операційній діяльності суб’єкта господарюван-

ня аналіз доходів, витрат і прибутку доцільно проводити за галузями

діяльності з тим, щоб виявити «вузькі місця» та прийняти управлінські

рішення для їх уникнення. Для цього слід використати дані звіту форми

N 1-ФП, N 2-ФП і N 3-ФП та дані аналітичного обліку.

4.10. Аналіз грошових потоків підприємства. Оскільки здійснення фінансово-

господарської діяльності пов’язане з надходженням і вибуттям грошових

коштів та їх еквівалентів, які характеризують грошові потоки підприємства,

то аналізу руху грошових потоків необхідно приділити належну увагу.

Метою аналізу грошових потоків є пошуки шляхів прискорення руху

грошових коштів і на цій основі прискорення оборотності оборотних акти-

вів і капіталу, забезпечення платоспроможності й фінансової стійкості.

Інформаційними матеріалами аналізу грошових потоків є:

баланс (ф. N 1); -

звіт про фінансові результати (ф. N 2); -

звіт про рух грошових коштів (ф. N 2); -

звіт про власний капітал (ф. N 4). -

357

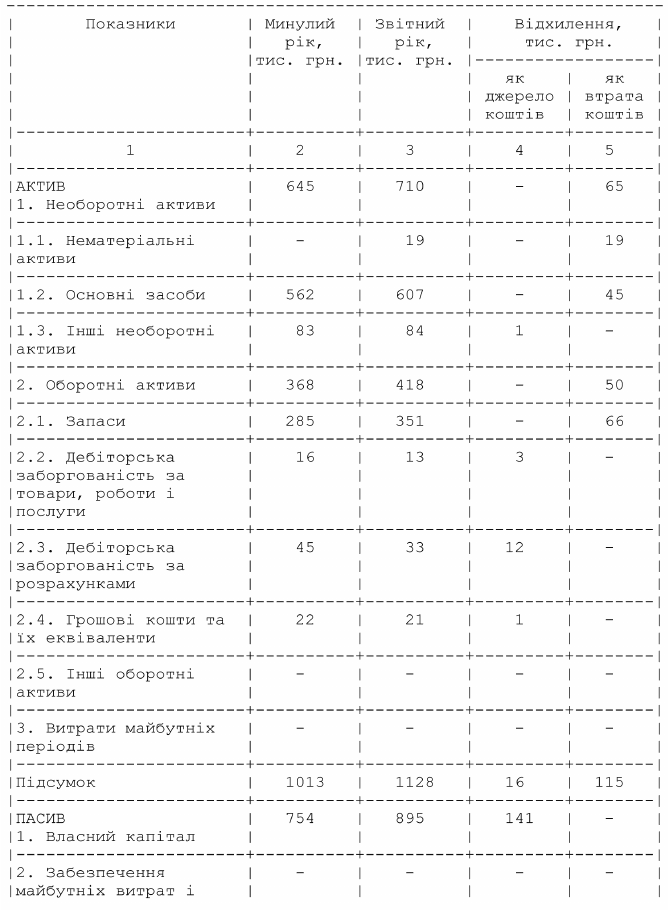

Таблиця 17 у складі Додатку Г

Джерела утворення і напрями

витрачання коштів підприємства (станом на 31 грудня)

358

Послідовність аналізу:

визначення і оцінка джерел утворення та напрямів витрачання гро- -

шових коштів підприємства;

вивчення структури джерел утворення та напрямів використання коштів -

підприємства;дослідження грошових потоків за видами діяльності;

узагальнення даних аналізу. -

Аналіз і оцінка джерел утворення та напрямів витрачання грошових коштів

підприємства проводиться на основі табл. 17,складеної за даними балансу.

За даними табл. 17 можна зробити висновок, що у досліджуваному підпри-

ємстві за звітний рік відбулися позитивні зрушення в активах і пасивах, внаслі-

док чого збільшились джерела утворення коштів в сумі 115 тис. грн. Основним

джерелом утворення коштів є збільшення власного капіталу (на 141 тис. грн.), за

умілого використання якого підприємству вдалося наростити власні активи на

115 тис. грн. і зменшити поточні зобов’язання на 26 тис. грн. Таким чином зросла

балансова вартість підприємства і підвищилась його ліквідність, що характери-

зується позитивно. Такий аналіз слід зробити й за минулі періоди та дати оцінку

змінам джерел утворення та напрямів витрачання коштів у динаміці.

Не менш важливо проаналізувати структуру джерел утворення та на-

прямів розміщення коштів підприємства (табл. 18), для оцінки їх впливу

на платоспроможність і поточну ліквідність зобов’язань.

359

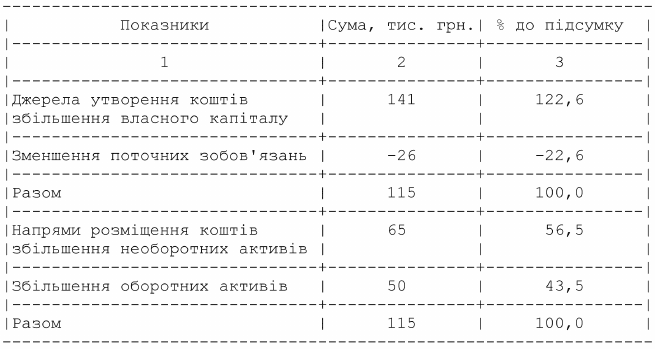

Таблиця 18 у складі Додатку Г

Структура джерел утворення та

напрямів розміщення коштів підприємства

Аналіз даних табл. 18 дозволяє позитивно оцінити структуру джерел утворен-

ня та напрямів розміщення коштів. Пріоритетним напрямом використання коштів

на досліджуваному підприємстві є збільшення матеріальних активів (основних за-

собів і матеріальних оборотних активів), а також нематеріальних активів (табл. 17).

Збільшення оборотних активів відбулося за умов зменшення поточних зобов’язань

і сприяло підвищенню платоспроможності та ліквідності підприємства.

Структура грошових потоків за видами діяльності характеризується

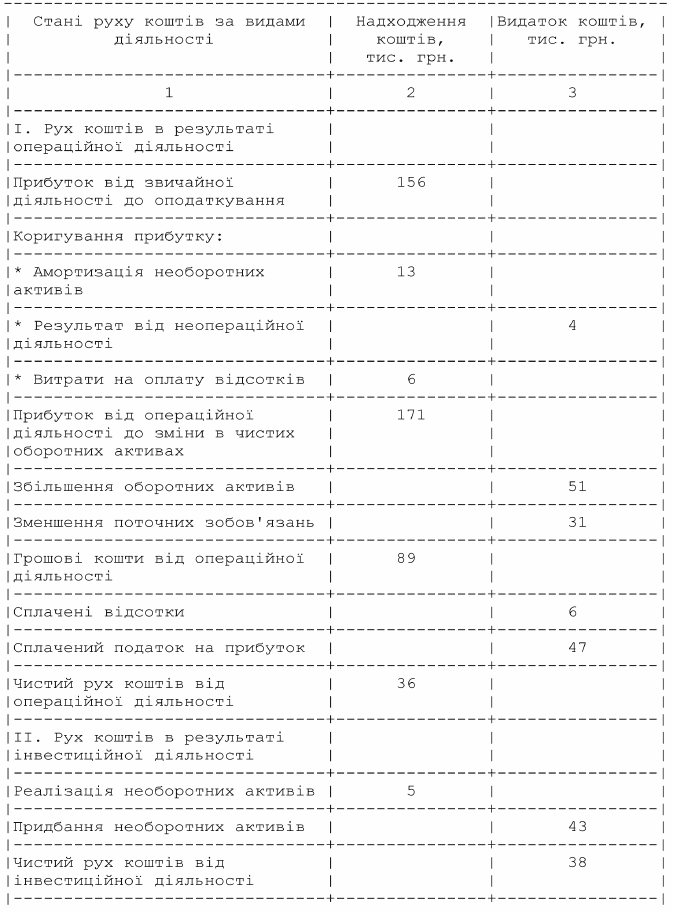

даними табл. 19, складеної на основі звіту про рух грошових коштів.

Наведена табл. 19 відтворює звіт про рух грошових коштів досліджу-

ваного підприємства і дає можливість оцінити структуру джерел надхо-

дження коштів та напрямів їх використання за видами діяльності.

З даних видно, що грошові кошти підприємства надійшли в осно-

вному від операційної діяльності. Основним джерелом їх надходження є

прибуток від операційної діяльності до зміни в чистих оборотних активах

(171 тис. грн.). Ці кошти витрачені на збільшення оборотних активів (51

тис. грн.), зменшення поточних зобов’язань (31 тис. грн.), сплату податку

на прибуток (47 тис. грн.) і сплату відсотків за кредит (6 тис. грн.).

Чисті надходження від операційної діяльності в сумі 36 тис. грн. ви-

користані на розвиток матеріально-технічної бази (на інвестиційну діяль-

ність) з перспективою отримання доходу в майбутньому. Рух чистих ко-

штів від інвестиційної діяльності складає - 38 тис. грн., тобто на 2 тис. грн.

перевищує чистий грошовий потік від операційної діяльності (36 - 38).

360

Таблиця 19 у складі Додатку Г

Структура грошових потоків за видами

діяльності підприємства за звітний рік