Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

321

У наведеному прикладі коефіцієнт поточної ліквідності на кінець

звітного року становить 1,794 проти 1,083 в базовому періоді, що харак-

теризується позитивно.

Оскільки підприємство не мало довгострокових зобов'язань, то кое-

фіцієнт загальної ліквідності рівнозначний поточній ліквідності і складає

1,794. Значення коефіцієнтів поточної і загальної ліквідності залежить

передусім від величини робочого капіталу, тобто від величини власних

оборотних коштів, авансованих на формування оборотних активів. Із

збільшенням величини і частки власних оборотних коштів зменшуєть-

ся потреба в зовнішніх інвестиціях (поточних зобов'язаннях) і підвищу-

ється їх ліквідність. При доведенні частки власних оборотних коштів у

формуванні оборотних активів до 50 %, підприємство забезпечить 200%

поточної ліквідності зобов'язань (100 х 100 / 50), належний імідж та не-

обхідну кредитоспроможність.

Доповнюють загальну оцінку фінансового стану показники ефектив-

ності використання капіталу. До них належать наступні.

Рентабельність обороту. Для абезпечення самофінансування підпри-

ємство повинно забезпечувати рівень рентабельності >5% до обороту.

У наведеному прикладі підприємство за період, що аналізується, зу-

міло досягти рівня рентабельності 5% до обороту.

Це означає, що операційна діяльність, яка в базовому періоді була

практично на межі беззбитковості, у звітному році досягла рівня самоо-

купності і самофінансування. Саме рентабельність обороту першочерго-

во забезпечила підприємству можливість збільшити власний оборотний

капітал і підвищити платоспроможність.

Фондовіддача активів характеризує величину обороту з реалізації

продукції (товарів, робіт, послуг) на 1гривню активів. Чим більша фон-

довіддача, тим менша фондомісткість і більш ефективно використовуєть-

ся капітал, вкладений в активи підприємства.

У наведеному прикладі фондовіддача активів за звітний рік склала

2,79 грн. в розрахунку на 1 грн. активів, що на 15,3% більше, ніж у базово-

му періоді. Це позитивно, але не забезпечує стабільного зростання цього

показника і підприємству необхідно вжити заходів щодо нарощування

обсягів обороту від реалізації продукції (товарів, робіт, послуг).

Рентабельність сукупного капіталу (Рск) характеризує операційну

ефективність підприємства. Вона залежить від рентабельності обороту

(По х 100 / О) і фондовіддачі активів (О / А),

де По - операційний прибуток;

О - оборот від реалізації продукції (товарів, робіт, послуг);

А - активи підприємства, в які вкладений сукупний капітал.

Ця залежність може бути виражена за формулою:

Рск = По х 100 / А

322

У наведеному прикладі рентабельність сукупного капіталу, вкладено-

го в активи підприємства, під впливом названих вище чинників в періоді,

що аналізується, мала тенденцію зростання і збільшилась з 0,29 до 14,0%

по відношенню до величини сукупного капіталу, що є позитивним.

Рентабельність власного капіталу засвідчує ефективне використання

власного капіталу, можливість його примноження. Вона забезпечуєть-

ся отриманням чистого прибутку в результаті господарської діяльності.

Власний капітал слід вважати ефективно використаним, якщо його рен-

табельність відповідає дохідності довгострокових фінансових інвестицій

в банку (в сучасних умовах >10%).

У наведеному прикладі рентабельність власного капіталу в звітному

році складає 12,2% проти 3,8% збитків у базовому періоді, що є позитив-

ним, засвідчує підвищення ділової активності на підприємстві. Цьому

сприяло збільшення частки власних коштів в обороті і на його основі ро-

бочого капіталу.

3.7. Загальна оцінка фінансового стану підприємства, що аналізується.

З даних табл. 2 видно, що підприємство в періоді, що аналізується,

мало достатньо власного капіталу (79,3% в сукупному капіталі на кінець

звітного року). Наявний власний капітал дає можливість залучити в обо-

рот щонайменше 447,5 тис. грн. зовнішніх інвестицій (895 : 2). Фактично

залучено 233 тис. грн., тобто ця можливість ним використана лише на

52,0% (0,26 х 100 / 0,5).

Власний капітал в базовому періоді був розміщений неефективно. Він

вкладений в основному в необоротні активи. Інвестиції в оборотні засоби

складали лише 22 тис. грн., або 2,9% власного капіталу. За два наступних

періоди збільшився пайовий капітал і нерозподілений прибуток (дод. 1),

за рахунок яких зросла величина власних оборотних коштів з 22 до 185

тис. грн., а частка робочого капіталу в оборотних активах підвищилась з

7,7% в базовому періоді до 44,3% у звітному періоді, поточна ліквідність

боргових зобов'язань з 1,083 до 1,794 раза. Таким чином ефективність ро-

боти підприємства підвищилась: зросла рентабельність обороту, сукуп-

ного і власного капіталу, збільшилась фондовіддача активів, фінансовий

стан підприємства за минулий і звітний періоди покращився.

Для подальшого зміцнення фінансового стану підприємству необхід-

но:

- збільшити частку власних коштів в обороті до >=50%;

- оптимізувати структуру активів шляхом збільшення величини і част-

ки оборотних активів за рахунок власних і зовнішніх джерел оборот-

них коштів;

- підвищувати фондовіддачу і рентабельність активів;

323

- раціонально використовувати чистий прибуток, забезпечити його ре-

інвестування на поповнення власних оборотних коштів і оновлення

матеріально-технічної бази.

3.8. Матеріали аналізу фінансового стану за переліком обчислених по-

казників, наведених у табл. 1, дозволяють дати загальну оцінку фі-

нансового стану підприємства та ефективності його функціонування.

Аналіз і оцінка фінансового стану підприємства за вказаним пере-

ліком показників не пов'язаний з використанням великої інформа-

ційної бази, не вимагає великих витрат часу і може розцінюватися як

експрес-аналіз.

Наявність даних за кілька років (періодів) засвідчує ділову актив-

ність підприємства в динаміці, позитивні і негативні сторони фінансово-

господарської діяльності, дає можливість миттєво оцінити фінансовий

стан, сприяє пошуку резервів і шляхів його зміцнення. Тому фінансово-

му менеджеру доцільно накопичувати ряди динаміки показників оцінки

фінансового стану за 3, 5 і 10 років.

3.9. Аналіз фінансового стану підприємства залежно від поставленої

мети може проводитися й за допомогою вужчого кола показників.

Наприклад, при оцінці платоспроможності підприємства достатньо

використати показники за N 1, 3, 4, 5, 6, 7, 8, 9; при оцінці ліквідності

зобов'язань - N 4, 5, 6, 7, 8, 9; при оцінці ефективності функціонування

підприємства - N 1, 2, 3, 4, 5, 8, 9, 10, 11, 12 і таке інше.

3.10. Наявність цифрових даних за рекомендованим переліком показ-

ників дає можливість миттєво зорієнтуватися у змінах, що відбу-

лися в звітному періоді в порівнянні з минулими періодами з тим,

щоб прийняти відповідні управлінські рішення.

Показники загальної оцінки фінансового стану підприємства дають

також можливість визначити потребу в поглибленому факторному ана-

лізі окремих сторін фінансово-господарської діяльності. Ними можуть

бути:

- склад і структура розміщення та ефективність використання капіталу;

- склад і структура необоротних активів та ефективність їх викорис-

тання;

- джерела формування та ефективність використання оборотних ко-

штів;

- фінансові результати;

- дебіторська і кредиторська заборгованість;

- рух грошових потоків тощо.

3.11. Поглиблений аналіз деталізує чинники впливу на зміну показ-

ників загальної оцінки фінансового стану, націлює на прийняття

конкретних управлінських рішень щодо фінансової стабілізації

підприємства.

324

4. Поглиблений факторний аналіз фінансового стану підприємства

4.1. Мета поглибленого аналізу - деталізований факторний аналіз і оцін-

ка структурних змін майнового і фінансового стану підприємства та

можливостей його розвитку на перспективу. Він конкретизує і допо-

внює експрес-аналіз, дає можливість всебічно оцінити фінансовий

стан суб'єкта господарювання, пооб'єктно виявити внутрішньогоспо-

дарські резерви, визначити шляхи та прийняти управлінські рішення

щодо їх використання. Ступінь деталізації залежить від уміння, мети

і бажання аналітика.

В цих методичних рекомендаціях зосереджується увага на таких

об'єктах, що потребують детального вивчення:

склад і структура активів і пасивів балансу підприємства; -

структура власного капіталу; -

розміщення власного капіталу та довгострокових залучених коштів; -

стан і ефективність використання основних фондів та інших необо- -

ротних активів;

оборотні засоби та джерела їх формування; -

тривалість операційного циклу; -

дебіторська і кредиторська заборгованість; -

фінансові результати; -

рух грошових потоків; -

ділова активність. -

Перелік об'єктів аналізу може бути розширеним за бажанням аналі-

тика або керівника підприємства.

4.2 Аналіз складу і структури активів і пасивів підприємства. Фінансова

стійкість підприємства значною мірою залежить від величини і част-

ки власного капіталу в сукупному капіталі та раціональності його

розміщення в активах. Оскільки в процесі функціонування підпри-

ємства величина і склад активів та джерел їх формування змінюється,

то для отримання загальної уяви про якість цих змін в часі необхідно

провести вертикальний і горизонтальний аналіз активів і пасивів.

Склад і структура активів і пасивів підприємства дає узагальнену

вартісну характеристику активів та джерел їх формування (табл. 3). Ана-

ліз може проводитися за групами активів і пасивів балансу або більш де-

талізовано за бажанням аналітика. У наведеній нижче таблиці в кожному

розділі балансу виділені основні статті, які якісно доповнюють характе-

ристику економічного потенціалу. При складанні таблиці врахована та-

кож потреба в окремих показниках при розробці фінансового плану.

Аналізуючи склад і структуру активів, необхідно звернути увагу на

зміну:

325

питомої ваги необоротних і оборотних активів. Доцільно зауважити, -

що для забезпечення належної фондовіддачі необоротних активів

оборотні активи повинні складати не менше 40% в активах підпри-

ємства;

величини і темпів зростання (зниження) активів як в цілому, так і за -

основними їх складовими.

З урахуванням названих чинників можна зробити висновки про якіс-

ні зміни, що відбулися у майновому стані підприємства, прийняти необ-

хідні управлінські рішення на майбутнє.

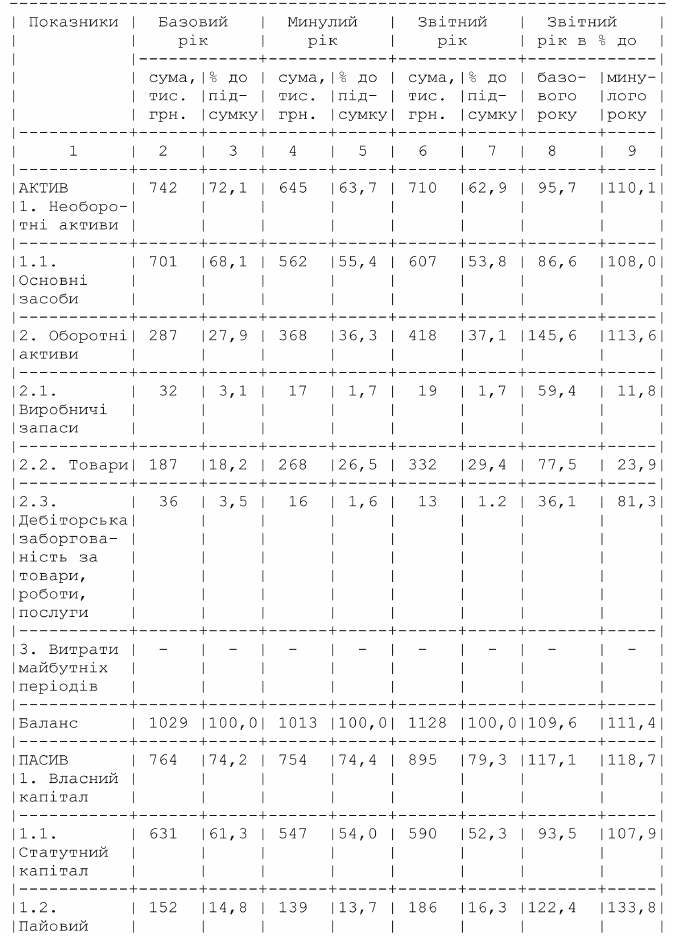

Так, з даних табл. 3 видно, що в підприємстві, діяльність якого ана-

лізується, структура активів у звітному році у порівнянні з базовим пе-

ріодом покращилась: збільшилась частка оборотних активів з 27,9 до

37,1 пункта, зокрема запасів товарів - з 18,2 до 29,4 пункта, тим самим

створені передумови для більш повного використання основних засобів

і матеріально-технічної бази в цілому. Позитивним є те, що активи під-

приємства у звітному році в порівнянні з минулим роком збільшились

на 11,4% і збереглась тенденція випереджаючого темпу росту оборотних

активів над темпами росту необоротних активів (113,6 і 110,1% відпо-

відно). Наведені дані засвідчують якісні зміни у структурі активів, май-

нового стану підприємства. Підприємству необхідно продовжити роботу

щодо оптимізації структури активів з метою підвищення ефективності їх

використання.

326

Таблиця 3 у складі Додатку Г

Склад і структура активів і пасивів підприємства (станом на 31 грудня)

327

328

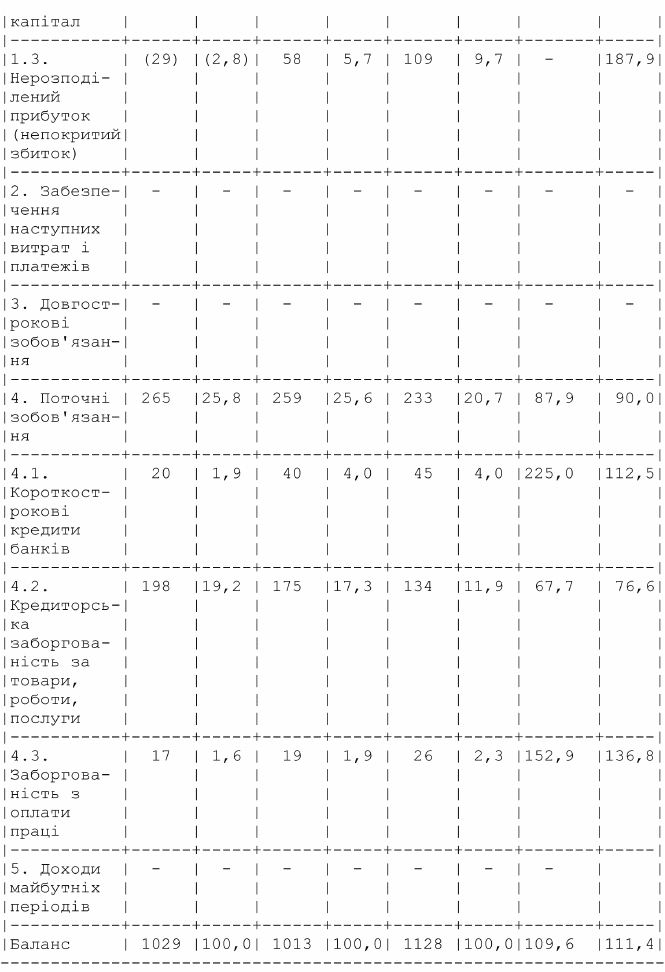

В процесі аналізу складу і структури пасивів підприємства слід звер-

нути увагу на зміну:

величини і питомої ваги власного капіталу у сукупномукапіталі як в -

цілому, так за основними його складовими;

темпів зростання (зниження) величини власного капіталу в порівнян- -

ні з темпами зростання (зниження) величини необоротних активів;

складу і питомої ваги довгострокових і поточних зобов'язань; -

темпів зростання (зниження) величини поточних зобов'язань у порів- -

нянні з темпами зростання (зниження) величини оборотних активів.

На основі конкретних цифрових даних з урахуванням названих вище

чинників можна зробити висновки про зміни, що відбулися, дати оцінку

фінансового стану підприємства на кінець звітного періоду та виробити

план дій щодо його зміцнення у майбутньому.

У наведеному прикладі (табл. 3) склад і структура пасивів за період,

що аналізується, якісно покращились, підвищилась фінансова незалеж-

ність підприємства.

Питома вага власного капіталу в сукупному капіталі зросла з 74,2% в

базовому періоді до 79,3% - у звітному. Темпи зростання власного капіта-

лу в минулому і звітному роках в порівнянні з базовим і минулим роками

значно вищі ніж темпи зростання необоротних активів (117,1 і 118,7% та

95,7 і 110,1% відповідно), що засвідчує збільшення власного оборотного

капіталу і зміцнення фінансового стану підприємства.

Позитивним є те, що темпи зростання статутного капіталу у порів-

нянні з темпами зростання величини основних засобів були такими, що

забезпечили на кінець звітного року повне покриття основних засобів

та участь статутного капіталу в фінансуванні інших активів. Високими

темпами збільшувалась величина пайового капіталу, що є наслідком вті-

лення у життя Програми реформування власності та засвідчує активну

співпрацю підприємства з пайовиками, зростання інтересу пайовиків до

підвищення фінансової стабільності кооперативного підприємства.

Зростання величини і частки оборотних засобів відбулося за рахунок

власних оборотних коштів, тому величина і частка поточних зобов'язань

має тенденцію до зниження.

Це засвідчує підвищення ліквідності поточних боргових зобов'язань,

а також нереалізовані можливості щодо додаткового залучення в оборот

зовнішніх інвестицій.

Висока питома вага власного капіталу в сукупному капіталі на кінець звітно-

го року (79,3%) розкриває підприємству можливості подальшого економічного

зростання: збільшення активів і обсягів діяльності шляхом залучення середньо- і

короткострокових кредитів банку та коштів інших кредиторів, їх реалізація спри-

ятиме розширенню власного сегменту на ринку товарів і послуг, отриманню біль-

шого прибутку, зміцненню майнового і фінансового стану підприємства.

4.3. Аналіз структури власного капіталу. Детальний аналіз структури і

динаміки власних фінансових ресурсів проводиться за джерелами їх

формування (табл. 4).

329

Таблиця 4 у складі Додатку Г

Структура і динаміка власного капіталу підприємства (станом на 31 грудня)

Він дає можливість оцінити:

ступінь виконання завдань щодо збільшення (вилучення) власного -

капіталу за звітний період;

питому вагу і тенденції зростання (зменшення) власного капіталу за -

джерелами його формування;

забезпеченість підприємства власним капіталом на кінець звітного періоду. -

330

З даних табл. 4 видно, що власний капітал підприємства за звітний

рік у порівнянні з минулим роком збільшився на 141 тис. грн. (895 - 754),

або 18,7%, а у порівнянні з базовим роком - на 131 тис. грн. (895 - 764), або

на 17,1%. Позитивним є те, що його збільшення відбувалося за рахунок

таких важливих джерел, як пайовий капітал та нерозподілений прибуток.

При цьому особливу роль відігравав приріст нерозподіленого прибутку,

що засвідчує економічну ефективність господарської діяльності та ціле-

спрямоване використання чистого прибутку на виробничий розвиток.

Темпи зростання власного капіталу вищі за темпи зростання сукуп-

ного капіталу, внаслідок чого збільшилась його частка з 74,2% в базовому

періоді до 79,3% у звітному періоді. Підприємство достатньо забезпечене

власним капіталом (>50 %).

Фактичні дані про склад власного капіталу на кінець звітного періо-

ду доцільно співставити з показниками, прогнозованими за фінансовим

планом, і дати оцінку ступеня виконання планових завдань.

Детальну інформацію про зміну власного капіталу за джерелами його фор-

мування дає звіт про власний капітал (додаток до П(С)БО 5), форма якого до-

дається (дод. 4). В ньому зазначені причини змін власного капіталу за звітний

період. На його основі немає потреби складати додаткові аналітичні таблиці,

оскільки він сам нею є. Аналітику потрібно лише провести детальний пе-

регляд даних звіту по вертикалі і горизонталі, визначити чинники впливу на

кожен вид капіталу, дати їм оцінку, зробити висновки на майбутнє.

Так, з додатку 4 видно, що статутний капітал підприємства збільшився

в звітному році на 43 тис. грн. за рахунок нерозподіленого прибутку, що при

недостатності власних оборотних коштів є позитивним. Аналогічно здій-

снюється перегляд та оцінка чинників впливу на зміну залишків власного

капіталу за всіма наявними джерелами. Враховуючи той факт, що осно-

вним джерелом зростання власного капіталу в результаті господарської

діяльності має бути чистий прибуток, то особливу увагу слід приділити

використанню нерозподіленого прибутку по вертикалі (гр. 8, дод. 4) і пе-

ревірити, чи дотримується підприємство статутних вимог щодо розподілу

прибутку, чи враховується фінансовий стан підприємства, чи задовольня-

ються зобов'язання перед власниками капіталу тощо; та чистому прибутку

(код ряд. 130) по горизонталі. Не менш важливо звернути увагу на списан-

ня невідшкодованих збитків (код ряд. 260). З врахуванням даних табл. 4 і

звіту про власний капітал необхідно виробити управлінські рішення щодо

зміни величини і структури власного капіталу у наступному періоді.

4.4. Аналіз структури розміщення власного капіталу і довгострокових за-

лучених коштів. Він проводиться з метою оцінки структури інвестицій

на формування необоротних активів та достатності власних оборотних

коштів для участі у формуванні оборотних активів, щоб забезпечити

платоспроможність і кредитоспроможність підприємства (табл. 5).