Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

341

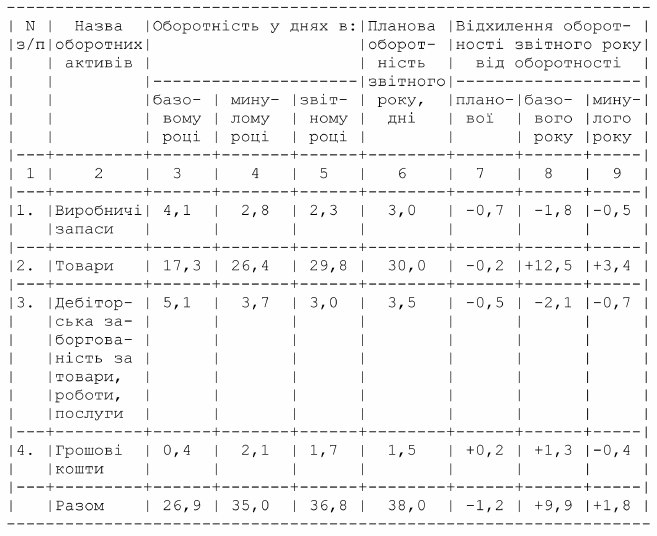

Таблиця 11 у складі Додатку Г

Тривалість операційного циклу за складовими елементами планових

оборотних засобів підприємства

З даних табл. 11 видно, що тривалість операційного циклу у звітному році

скоротилась проти плану на 1,2 дня за рахунок прискорення оборотності (або

незаповненого нормативу) виробничих запасів і запасів товарів, скорочення

терміну інкасації дебіторської заборгованості. Одночасно дещо сповільнилась

оборотність грошових коштів. У порівнянні з минулим і базовим періодами

тривалість операційного циклу зросла в основному за рахунок сповільнення

оборотності товарів у зв'язку з розширенням їх асортименту, що позитивно

вплинуло на рентабельність оборотних коштів (табл. 10, р. 2).

Аналіз оборотності складових елементів оборотних засобів дає мож-

ливість виробити необхідну стратегію управління оборотними засобами

і оборотними коштами.

4.8. Аналіз дебіторської і кредиторської заборгованості. В умовах, коли

дебіторська і кредиторська заборгованість займає значну питому вагу

в оборотних засобах і оборотних коштах, а платіжна криза залиша-

342

ється ще достатньо гострою, аналізу стану дебіторської і кредитор-

ської заборгованості треба приділити належну увагу.

Дебіторська заборгованість - це сума, яку належить отримати під-

приємству від покупців і замовників за товари, роботи і послугита за ін-

шими розрахунками з юридичними і фізичними особами.

Розмір дебіторської заборгованості з товарних операцій визначається

умовами підприємства щодо розрахунків зі своїми клієнтами. Це безвідсотко-

ва позика клієнтам, яка сприяє збільшенню обсягів реалізації продукції (това-

рів, робіт, послуг) і прибутку, з одного боку, та вимагає додаткового залучення

в оборот коштів (на заміщення вилучених у дебіторську заборгованість) і по-

роджує можливість виникнення безнадійних боргів і втрат, - з другого.

Дебіторська заборгованість за розрахунками з бюджетом, за виданими

авансами, з нарахованих доходів, із внутрішніх розрахунків та інших поточ-

них розрахунків засвідчує можливе надходження грошових коштів чи вза-

ємне зарахування боргових зобов'язань у майбутньому за умов дотримання

розрахунково-платіжної дисципліни. На її покриття підприємство також відво-

лікає власні оборотні кошти або додатково залучає кошти інших кредиторів.

Оскільки дебіторська заборгованість за товари (роботи, послуги) і за

розрахунками з іншими дебіторами збільшує величину оборотних акти-

вів, сповільнює їх оборотність і може призвести до зменшення кінцевого

фінансового результату на вкладений капітал, то аналізу і оцінці дебітор-

ської заборгованості повинна приділятись особлива увага.

Мета аналізу - встановити якість і ліквідність дебіторської заборго-

ваності, її вплив на фінансовий стан підприємства та визначити шляхи

підвищення її ефективності.

Завдання аналізу:

вивчити склад і структуру дебіторської заборгованості та її зміни в -

динаміці за період, що аналізується;

встановити реальність (правдивість) та імовірність погашення дебі- -

торської заборгованості;

визначити показники якості, ліквідності та оборотності дебіторської -

заборгованості;

визначити вплив дебіторської заборгованості на фінансовий стан під- -

приємства;

розробити заходи щодо оптимізації величини і частки дебіторської -

заборгованості в оборотних активах підприємства.

Інформаційне забезпечення:

баланс (ф. N 1); -

примітки до річної фінансової звітності; -

матеріали аналітичного обліку. -

Аналіз складу і структури дебіторської заборгованості передбачає ви-

вчення їх зміни в динаміці (табл. 12).

343

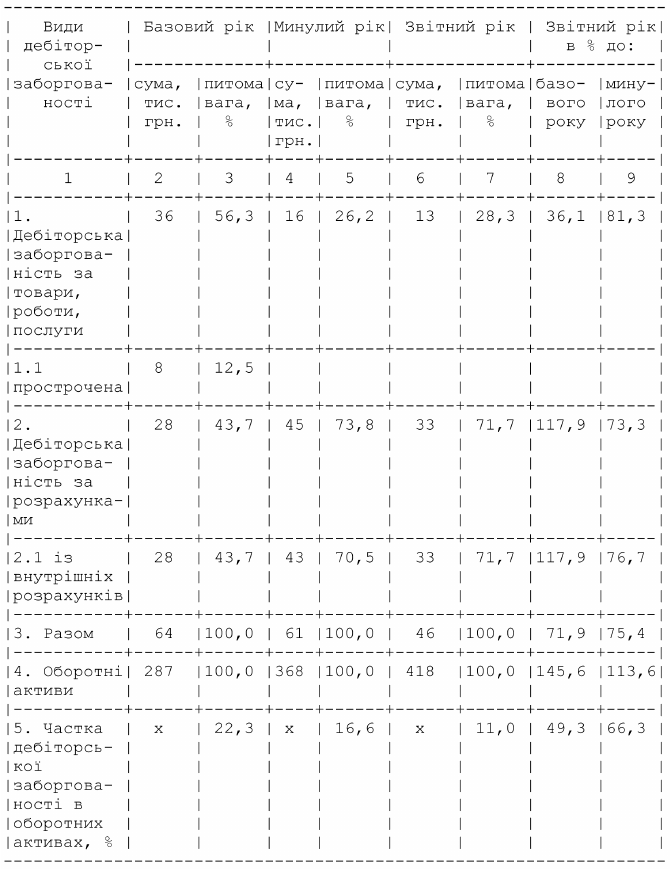

Таблиця 12 у складі Додатку Г

Склад і структура дебіторської заборгованості та її частка в оборотних

активах підприємства (станом на 31 грудня)

344

Дані табл. 12 дають можливість проаналізувати величину, склад і

структуру дебіторської заборгованості, її частку в оборотних активах за

період, що аналізується.

З даних табл. 12 видно, що величина дебіторської заборгованості має

тенденцію до зменшення, що при одночасному збільшенні оборотних ак-

тивів сприяло значному зниженню її частки в поточних активах (з 22,3%

в базовому році до 11,0% у звітному році).

Якісний склад дебіторської заборгованості покращився: ліквідована

прострочена заборгованість за товари, роботи і послуги. Але заборгова-

ність із внутрішніх розрахунків ще залишається високою, що свідчить

про неналежну платіжну дисципліну підзвітних підприємств і структур-

них підрозділів.

Реальність (правдивість) та імовірність погашення дебіторської за-

боргованості аналізується за даними аналітичного обліку, угод, первин-

них документів, які засвідчують дату виникнення і величину боргу,

обумовлені терміни сплати боргу і тривалість заборгованості. При цьому

слід звернути увагу на правомірність (реальність) облікової заборгова-

ності, правильність її оформлення.

Якість, ліквідність і оборотність дебіторської заборгованості характе-

ризується даними про розподіл дебіторської заборгованості за терміна-

ми її виникнення і такими показниками, як:

коефіцієнт концентрації дебіторської заборгованості;

коефіцієнт оборотності дебіторської заборгованості;

тривалість періоду погашення (інкасації) дебіторської заборгованос-

ті.

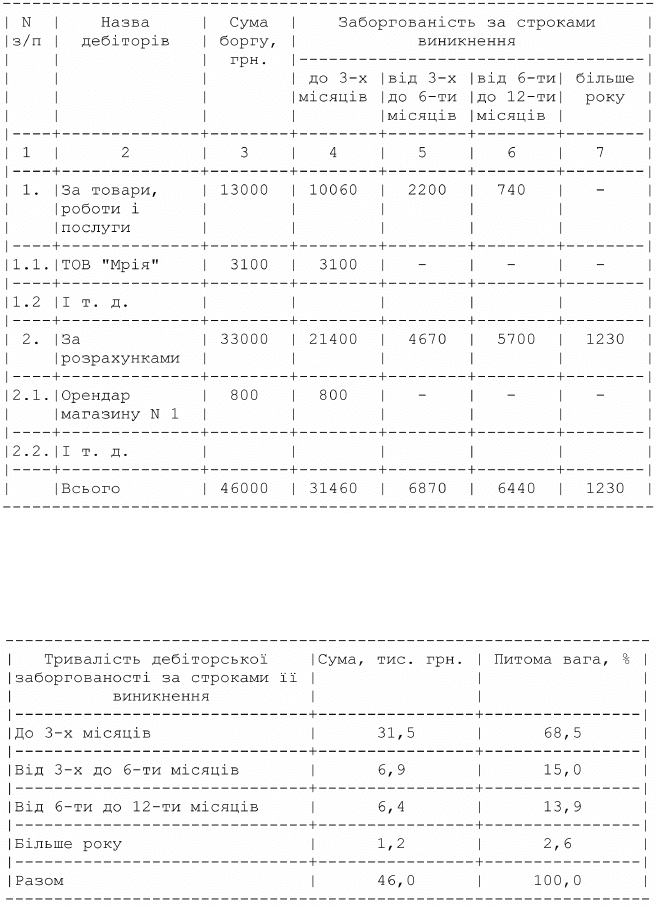

Розподіл дебіторської заборгованості за термінами її виникнення

необхідно проводити з метою оперативного управління заборгованістю

і запобігання прострочення терміну позивної давності з усіма його не-

гативними наслідками. Для цього необхідно завести облік дебіторської

заборгованості за термінами її виникнення.

Аналіз стану дебіторської заборгованості за термінами її виникнення

передбачає вивчення зміни величини боргу за строками виникнення, її

реальність та імовірність погашення (табл. 13).

Дані табл. 13 дають можливість встановити «вузькі місця» в управ-

лінні дебіторською заборгованістю та мобілізувати зусилля колективу на

вжиття заходів щодо вчасного її погашення. Борги тривалістю більше

року слід віднести до сумнівних і вжити негайних заходів щодо їх лікві-

дації. На основі даних табл. 13 можна визначити коефіцієнт концентрації

дебіторської заборгованості за її тривалістю (табл. 14).

345

Таблиця 13 у складі Додатку Г

Стан розрахунків з дебіторами підприємства за строками виникнення боргу

Таблиця 14 у складі Додатку Г

Структура дебіторської заборгованості

підприємства за строками її виникнення

346

Дані табл. 14 дають можливість оцінити рівень управління дебіторською за-

боргованістю на підприємстві, коефіцієнт сумнівних боргів і можливих втрат.

Аналогічно на основі даних табл. 13 в розрізі заборгованості за строка-

ми її виникнення можна розрахувати коефіцієнт концентрації боргу в роз-

рахунку на одного боржника, згрупувавши боржників за величиною боргу з

метою виявлення та вжиття першочергових заходів щодо його стягнення.

Коефіцієнт оборотності дебіторської заборгованості визначається за

формулою:

Кодз = О / ДЗ

де О - оборот від реалізації продукції (товарів, робіт, послуг) за пері-

од, що аналізується;

ДЗ - середня велична дебіторської заборгованості за період, що ана-

лізується. Цей показник характеризує, скільки разів дебіторська забор-

гованість погашалась і відновлювалась, або скільки оборотів здійснили

грошові ресурси, вилучені в дебіторську заборгованість.

Тривалість періоду стягнення (інкасації) дебіторської заборгованості

в днях (Тпдз) визначається за формулою:

Тпдз = ДЗ х Д / О,

де Д - кількість днів у періоді, за який проводиться аналіз.

Показник тривалості інкасації дебіторської заборгованості характе-

ризує період, за який підприємство отримує належні йому кошти від по-

купців і замовників та інших дебіторів шляхом надходження коштів на

рахунки в банку чи в іншій формі.

При поглибленому аналізі дебіторської заборгованості показники її

оборотності (залежно від її величини, складу і структури) доцільно об-

числювати в розрізі:

всієї дебіторської заборгованості; -

дебіторської заборгованості за товари, роботи і послуги; -

іншої дебіторської заборгованості. -

Розраховані у динаміці показники доповнять якісну оцінку стану дебі-

торської заборгованості та дадуть можливість оцінити її вплив на фінансовий

стан підприємства. Прискорення оборотності дебіторської заборгованості

зменшує потребу в оборотних коштах, сприяє покращенню їх структури

за джерелами формування, підвищує платоспроможність підприємства і

навпаки – сповільнення оборотності дебіторської заборгованості збільшує

потребу в оборотних коштах, погіршує їх структуру, знижує платоспромож-

ність підприємства, загрожує виникненню сумнівних боргів.

Якісну оцінку стану дебіторської заборгованості можуть доповнити

коефіцієнт завантаження обороту дебіторською заборгованістю, фондовід-

347

дача і рентабельність дебіторської заборгованості, обчислених за методи-

кою аналогічною розрахунку показників ефективності використання обо-

ротних коштів (табл. 9), замінивши середню величину запасів оборотних

засобів (ОЗ) на середню величину дебіторської заборгованості (ДЗ).

Кредиторська заборгованість - це заборгованість підприємства поста-

чальникам за отримані товарно-матеріальні цінності, працівникам підпри-

ємства з оплати праці, бюджету та державним позабюджетним фондам зі

сплати податків і зборів, із внутрішніх розрахунків тощо. Частина цієї за-

боргованості обумовлена кругооборотом оборотних виробничих фондів і

фондів обігу, чинним порядком розрахунків. Інша частина може бути наслід-

ком порушення розрахунково-платіжної дисципліни, відсутності власних

коштів в обороті та засобів платежу. Наявність в обороті значної величини і

частки кредиторської заборгованості часто є наслідком фінансових трудно-

щів. Зростання кредиторської заборгованості знижує ліквідність поточних

зобов'язань і може призвести до примусового стягнення боргу через госпо-

дарський суд (до банкрутства). Тому аналізу стану кредиторської заборго-

ваності підприємство повинно приділити належну увагу.

Мета аналізу - встановити реальність і ліквідність кредиторської за-

боргованості, її місце в джерелах оборотних коштів та визначити шляхи

оптимізації величини зобов'язань кредиторам.

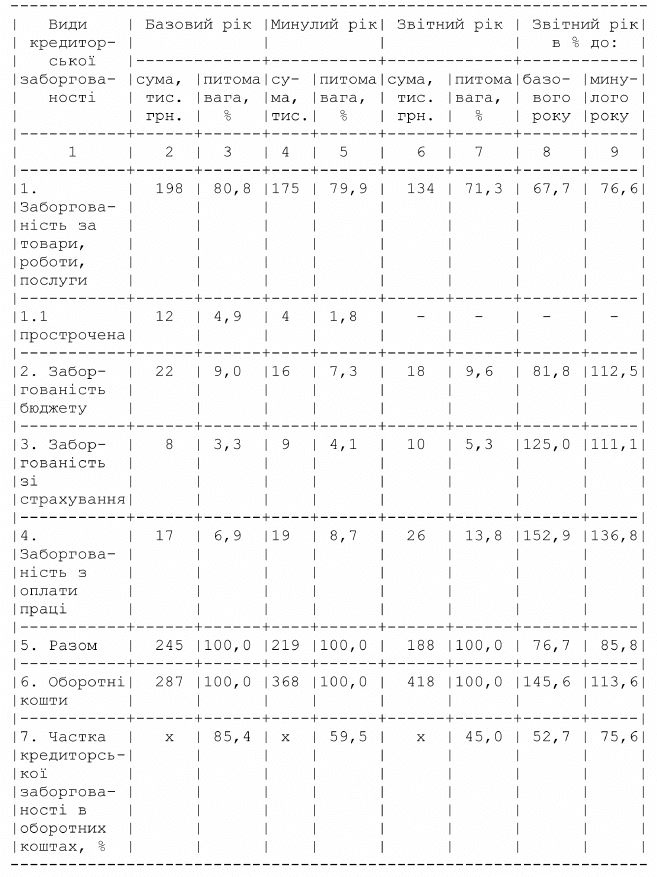

Дані табл. 15 дають можливість проаналізувати склад, структуру креди-

торської заборгованості, її частку в джерелах формування оборотних коштів.

У наведеному прикладі кредиторська заборгованість підприємства

за аналізований період щорічно зменшувалася, що сприяло зниженню її

частки у формуванні оборотних коштів з 85,4% в базовому році до 45 % у

звітному році, що є позитивним.

Основне місце в кредиторській заборгованості займає заборгованість

за товари, роботи і послуги (71,3% на кінець звітного року). Тому такій за-

боргованості необхідно приділити більше уваги. За даними аналітичного

обліку й угод з постачальниками необхідно перевірити реальність боргу,

строки його виникнення, встановлені терміни погашення, та розробити

шляхи оптимізації. За наявності простроченої заборгованості постачаль-

никам необхідно вивчити причини її виникнення, можливі санкції за пору-

шення термінів сплати боргу та вжити заходів щодо негайного погашення.

Для оцінки впливу кредиторської заборгованості на фінансовий стан

підприємства доцільно розрахувати такі показники:

тривалість обороту (погашення) кредиторської заборгованості в днях; -

коефіцієнт поточної ліквідності кредиторської заборгованості. -

Тривалість обороту (погашення) кредиторської заборгованості відо-

бражає час, за який в середньому борг може бути погашений за рахунок

чистого доходу від реалізації продукції (товарів, робіт, послуг).

348

Таблиця 15 у складі Додатку Г

Склад і структура кредиторської заборгованості та її частка в оборот-

них коштах підприємства (станом на 31 грудня)

349

Він визначається за формулою:

ТОкзд = КЗ х 360 : (С + ПДВ),

де ТОкзд - тривалість обороту кредиторської заборгованості в днях;

КЗ - середня величина кредиторської заборгованості за аналізований

період (рік), тис. грн.;

С - собівартість реалізованої продукції (товарів, робіт, послуг), тис.

грн. (дод. 2, код рядка 040);

ПДВ - податок на додану вартість на реалізовану продукцію (товар,

роботи, послуги) за ставкою згідно з чинним законодавством.

У наведеному прикладі тривалість обороту кредиторської заборгова-

ності в звітному році при середній її величині 203 тис. грн. склала 29,9

дня (203 х 360 : 2443). Вона на 6,9 дня (36,8 - 29,9) нижча від тривалості

обороту оборотних активів, сформованих за її участю (табл. 11), що є по-

зитивним, характеризує ліквідність зобов’язань.

Коефіцієнт поточної ліквідності кредиторської заборгованості розра-

ховується як співвідношення величини оборотних активів, сформованих

за участю кредиторської заборгованості, до величини кредиторської за-

боргованості на дату балансу і характеризує платоспроможність підпри-

ємства, його здатність розрахуватися за зобов’язаннями, наявними на

дату балансу. Він визначається за формулою:

Кплз = (ОЗ - КБ х 2) : КЗ,

де Кплз - коефіцієнт поточної ліквідності кредиторської заборгованості;

ОЗ - величина оборотних засобів на дату балансу;

КБ - заборгованість за короткостроковими кредитами банків на дату балансу;

КЗ - кредиторська заборгованість на дату балансу.

При розрахунку коефіцієнта поточної ліквідності кредиторської за-

боргованості передбачено зменшення величини оборотних засобів (ОЗ)

на заставні активи в погашення заборгованості за короткостроковими

кредитами банків. Застава за банківськими кредитами повинна бути не

менше подвоєної суми наданого кредиту.

У підприємстві, що аналізується, коефіцієнт поточної ліквідності

кредиторської заборгованості складає:

на кінець базового року 1,008 [(287 - 20 х 2) : 245]; -

на кінець минулого року 1,315 [(368 - 40 х 2) : 219]; -

на кінець звітного року 1,745 [(418 - 45 х 2) : 188]. -

З наведених даних випливає, що коефіцієнт поточної ліквідності

кредиторської заборгованості на кінець звітного року значно вищий, ніж

у попередніх періодах. На одну гривню зобов’язань припадає 1,745 грн.

350

платіжних засобів, що засвідчує можливість підприємства вчасно розра-

ховуватися за поточними борговими зобов’язаннями.

На виробничих і оптових підприємствах доцільно співставляти де-

біторську заборгованість за товари (роботи, послуги) з кредиторською

заборгованістю за товари (роботи, послуги), як за абсолютною їх величи-

ною, так і за термінами оборотності для оперативного управління забор-

гованістю, забезпечувати покриття (ліквідність) кредиторської заборго-

ваності за рахунок дебіторської заборгованості.

4.9. Аналіз фінансових результатів діяльності підприємства. Еконо-

мічна доцільність функціонування підприємства оцінюється фінансови-

ми результатами його діяльності - отриманим прибутком. Тому фінансо-

ві результати діяльності (прибуток або збиток) та чинники впливу на їх

величину повинні постійно аналізуватися.

Основними інформаційними матеріалами аналізу фінансових ре-

зультатів є:

звіт про фінансові результати (ф. N 2); -

примітки до річної фінансової звітності (розділ V); -

дані аналітичного обліку доходів, витрат і фінансових результатів ді- -

яльності.

Підприємства споживчої кооперації додатково використовують на-

ступні дані:

звіт про фінансові результати (ф. N 1-ФП); -

звіт про витрати обігу (ф. N 2-ФП); -

звіт про результати фінансово-господарської діяльності ринків спо- -

живчої кооперації (ф. N 3-ФП).

Мета аналізу:

вивчити структурні зміни доходів, витрат та прибутку за період, що -

аналізується;

визначити вплив основних чинників на величину операційного при- -

бутку і прибутку від звичайної діяльності;

розрахувати коефіцієнт маржинального прибутку; -

узагальнити матеріали аналізу і розробити заходи щодо підвищення -

кінцевого фінансового результату господарської діяльності.

Аналіз доходів, витрат і прибутку проводять за даними звітів про фі-

нансові результати (ф. N 2 табл. 16).

Дані табл. 16 дають можливість проаналізувати структурні зміни

складових загального доходу (виторгу) від реалізації продукції (товарів,

робіт, послуг) і зміни їх рівнів.

Відхилення рівнів доходів і витрат звітного періоду від базового і

минулого періодів дає можливість визначити їх вплив на фінансові ре-

зультати від операційної і звичайної діяльності та чистий прибуток

(збиток) підприємства.