Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

311

балансу як різниця між оборотними активами (II р. активу) і поточними

зобов'язаннями (IV р. пасиву).

Капітал статутний - зафіксована в установчих документах загальна

величина внесків засновників і учасників у майно суб'єкта господарю-

вання (підприємства, організації, установи), необхідна для його засну-

вання та забезпечення його функціонування. Статутний капітал є джере-

лом власних коштів підприємства, призначених для формування вагомої

частки необоротних і оборотних активів.

Капітал сукупний - авансований у господарську діяльність капітал

власний, позичений і залучений у сукупності. Величина капіталу сукуп-

ного на дату складання балансу дорівнює валюті балансу (підсумку па-

сиву балансу).

Кредитоспроможність - наявність у підприємств передумов для отри-

мання кредиту.

Ліквідність боргових зобов'язань - спроможність підприємства вико-

нувати свої зобов'язання.

Ліквідність підприємства - здатність підприємства розраховуватися

за своїми фінансовими зобов'язаннями шляхом перетворення активів на

гроші.

Менеджмент фінансовий - система принципів, методів, засобів і форм

організації фінансових відносин, управління фінансами з метою підви-

щення ефективності господарсько-фінансової діяльності.

Механізм фінансовий - сукупність форм і методів створення та ви-

користання фінансових ресурсів з метою забезпечення різноманітних

потреб державних структур, суб'єктів господарювання і населення. За

допомогою фінансового механізму згідно з основними положеннями фі-

нансової політики здійснюється розподіл і перерозподіл валового вну-

трішнього продукту.

Надзвичайна подія - подія, яка не може передбачитися у рамках зви-

чайної діяльності та відбувається без участі підприємства неперіодично

(повені, зсуви, землетруси, пожежі, техногенні аварії тощо).

Неліквіди - зайві або непотрібні підприємству (організації) товарно-

матеріальні цінності, що значаться на його балансі.

Непокритий збиток - величина, яка зменшує власний капітал.

Нерозподілений прибуток - прибуток, реінвестований у господарську

діяльність підприємства.

Оборотні засоби - сукупність оборотних виробничих фондів і фондів

обігу у вартісному виразі.

Оборотні кошти - грошові ресурси, вкладені в оборотні виробничі

фонди і фонди обігу. До них відносяться власні оборотні кошти, коротко-

строкові кредити банку та залучені кошти інших кредиторів.

312

Оборотні кошти власні - власний і прирівняний до нього капітал,

авансований на формування оборотних виробничих фондів і фондів обі-

гу.

Операційний цикл - проміжок часу між придбанням запасів для здій-

снення діяльності та отриманням коштів від реалізації виробленої з них

продукції або товарів, робіт і послуг.

Основні виробничі фонди - засоби праці, які багаторазово беруть

участь у виробничих процесах, зберігають при цьому натуральну форму,

поступово в міру зносу переносять свою вартість на вартість виготовле-

ної продукції та служать більше одного року. Основні виробничі фонди

поділяються на активні і пасивні. Активна частина основних фондів - су-

купність фондів, що безпосередньо впливає на предмет праці (машини,

обладнання, виробничий інструмент тощо). Пасивна частина основних

фондів (будівлі і споруди) - фонди, з допомогою яких забезпечуються

нормальні умови діяльності.

Основні засоби - основні фонди у вартісному виразі. Основні засоби

- термін бухгалтерського обліку.

Пай - внесок кожного учасника підприємства (кооперативу), що свід-

чить про його членство і право участі в управлінні підприємством. Від

величини паю залежить дохід (дивіденди), отриманий пайовиком, і час-

тина майна чи коштів, які він має отримати у разі ліквідації підприємства

(кооперативу). З пайових внесків формується пайовий капітал підпри-

ємства.

Пасив - частина бухгалтерського балансу, яка відображає джерела

формування засобів підприємства (його активів).

Пасиви - всі офіційні вимоги до підприємства чи приватної особи.

Планові оборотні засоби - запаси товарів (сировини, матеріалів, гото-

вої продукції, палива та інших товарно-матеріальних цінностей), кошти

в розрахунках з дебіторами за товари (продукцію, послуги), строк сплати

яких не настав, готівка в касі і в дорозі (в межах ліміту). Вони необхідні

для безперервної роботи підприємства, виконання ним запланованих об-

сягів діяльності.

Платоспроможність - здатність підприємства своєчасно розраховува-

тися за своїми зобов'язаннями. Підприємство, яке достатньо забезпечене

власним капіталом (зокрема, робочим капіталом) і працює рентабельно,

здатне покрити витрати за рахунок власних грошових надходжень, а при

їх недостатності - за рахунок короткострокового кредиту банку.

Податки - система обов'язкових платежів підприємств, організацій і

фізичних осіб, які є одним із джерел формування доходів державного та

місцевих бюджетів. Вони сплачуються у повному обсязі та у визначений

чинним законодавством строк.

313

Прибуток - перевищення сукупних доходів над витратами. Є осно-

вним узагальнюючим показником фінансових результатів господарської

діяльності підприємства. Розрізняють прибуток валовий, від операційної

діяльності, від звичайної діяльності, чистий і нерозподілений прибуток.

Прибуток валовий - виручка від реалізації продукції (товарів, робіт,

послуг) за вирахуванням ПДВ, акцизного збору, інших вирахувань та со-

бівартості реалізованої продукції (товарів, робіт, послуг).

Прибуток від операційної діяльності - перевищення валового при-

бутку та іншого операційного доходу над операційними витратами (ад-

міністративними витратами, витратами на збут, іншими операційними

витратами).

Прибуток від звичайної діяльності до оподаткування визначається

як алгебраїчна сума прибутку (збитку) від операційної діяльності, дохо-

дів (збитків) від участі в капіталі, фінансових та інших доходів (витрат).

Після вирахування податку на прибуток він становить фінансовий ре-

зультат (прибуток або збиток) від звичайної діяльності.

Прибуток чистий - прибуток від звичайної діяльності (за вирахуван-

ням податку на прибуток), збільшений (зменшений) на прибуток (зби-

ток) від надзвичайних подій (за вирахуванням податку з надзвичайного

прибутку). Це прибуток, що залишається у розпорядженні підприєм-

ства.

Прибуток нерозподілений - чистий прибуток підприємства.

Прибуток маржинальний - показник чистого надходження грошових

коштів від однієї операції. Визначається як різниця між валовим прибут-

ком і змінними витратами конкретної операції.

Прибуток сукупний маржинальний - показник чистого надходження

грошових коштів від усієї сукупності операцій. Визначається як різниця

між валовим прибутком і змінними витратами від операційної діяльності

підприємства. Прогнозований сукупний маржинальний прибуток мож-

на визнати як суму умовно-постійних операційних витрат і прибутку від

операційної діяльності. Коефіцієнт сукупного маржинального прибутку

(КСМП) - відношення величини маржинального прибутку до обороту

від реалізації продукції (товарів, робіт, послуг). КСМП, виражений у від-

сотках (КСМП х 100), складає рівень сукупного маржинального прибут-

ку (СМПр).

Результат фінансовий - різниця між доходами та витратами підпри-

ємства за певний час.

Реінвестиції - використання частини прибутку, отриманого від

господарсько-фінансової діяльності, на розширення виробництва (попо-

внення власного капіталу) шляхом вкладення в основні фонди і збіль-

шення власного оборотного капіталу.

314

Реінвестування дивідендів - використання частини прибутку коопе-

ративного чи акціонерного товариства, нарахованого у формі дивідендів,

для поповнення його капіталу (капіталізація прибутку), а також скеру-

вання нарахованих підприємством дивідендів пайовикам (акціонерам),

за їх згодою, на поповнення пайового (акціонерного) капіталу.

Рентабельність - прибутковість роботи підприємства. Рентабельність

характеризується величиною прибутку і рівнем рентабельності. Рівень

рентабельності обчислюється як відношення отриманого прибутку до

вартості капіталу підприємства, до обороту від реалізації продукції (то-

варів, робіт, послуг), до собівартості реалізованої продукції тощо. Рента-

бельна робота підприємства є передумовою фінансової стійкості.

Ресурси фінансові - сукупність власних коштів, що перебувають у

розпорядженні держави та суб'єктів господарювання. Ресурси фінансові

підприємства - власні кошти підприємства. Вони характеризують його

автономність, його власний капітал.

Рефінансування - погашення старої заборгованості новою шляхом

заміни короткострокових зобов'язань довгостроковими.

Рік базовий - рік, взятий за основу при побудові таблиць для порів-

няльного аналізу.

Самоокупність - система господарювання, яка передбачає відшкоду-

вання поточних витрат підприємства і витрат на просте відтворення за

рахунок власних доходів.

Самофінансування - система господарювання, за якої всі витрати

(поточні, на просте і розширене відтворення) фінансуються із власних

джерел, без залучення коштів державного бюджету. Частково ці витрати

можуть покриватися за рахунок кредитів банку, але за умови погашення

їх за рахунок власних коштів.

Санація - оздоровлення фінансового стану підприємства через систе-

му фінансово-економічних, організаційних, техніко-економічних та соці-

альних заходів для попередження його банкрутства, підвищення конку-

рентоспроможності.

Структура активів - співвідношення необоротних і оборотних акти-

вів у активі балансу підприємства, виражене у відсотках.

Структура капіталу - співвідношення різних джерел грошових ресур-

сів (власних, позичених і залучених) до підсумку пасиву балансу підпри-

ємства, виражене у відсотках.

Структура оборотних коштів - виражене у відсотках співвідношення

між джерелами формування оборотних коштів (власними, позиченими і

залученими).

Фінансова дисципліна - обов'язковий для всіх підприємств, організа-

цій, установ і посадових осіб порядок здійснення фінансової діяльності у

відповідності до діючого законодавства.

315

Фінансова політика підприємства (Ф. п. п.) - система заходів (адмі-

ністративних рішень) у сфері фінансів з метою цілеспрямованого впливу

на його економічний і соціальний розвиток. Ф. п. п. поділяється на фі-

нансову стратегію і тактику.

Фінансова стійкість характеризується забезпеченістю підприємства

власним капіталом, його розміщенням і використанням.

Фінансове законодавство - сукупність нормативних актів законодав-

чої і виконавчої влади з регулювання фінансових відносин.

Фінансово-правова норма - правило поведінки в галузі фінансів, за-

фіксоване у законодавчих і нормативних актах держави.

Юридична особа - підприємство (організація), що є за законом но-

сієм цивільних прав і обов'язків, володіє відокремленим майном, від

власного імені набуває майнові та особисті нематеріальні права і виконує

обов'язки, є позивачем або відповідачем у суді (господарському суді).

3. Загальна оцінка фінансового стану підприємства

3.1. Аналіз фінансового стану підприємства починається із загальної його

оцінки на звітну дату у порівнянні з базовим і минулим періодами за

показниками, які характеризують:

забезпеченість підприємства власним капіталом; -

раціональність розміщення власного капіталу; -

величину і частку робочого капіталу; -

ефективність використання: -

власного капіталу; -

власного оборотного капіталу; -

сукупного капіталу; -

фондовіддачу активів підприємства. -

3.2. Аналіз і загальна оцінка фінансового стану підприємства проводить-

ся з метою оперативного реагування і прийняття управлінських рі-

шень, скерованих на зміцнення фінансового стану, забезпечення фі-

нансової стабільності в наступному періоді і на перспективу.

3.3. Інформаційною базою для аналізу є фінансова звітність за період, що

аналізується, зокрема, баланси і звіти про фінансові результати за ба-

зовий, минулий(лі) і звітний періоди.

3.4. Послідовність аналізу:

підготовка звітних даних до аналізу (технічна перевірка правильнос- -

ті заповнення фінансової звітності, приведення даних у порівняль-

ний вигляд тощо);

визначення критеріїв і показників оцінки фінансового стану (небага- -

тьох найбільш важливих);

обчислення показників за період, що аналізується; -

оцінка фінансового стану за показниками в динаміці; -

316

розробка конкретних заходів та прийняття управлінських рішень. -

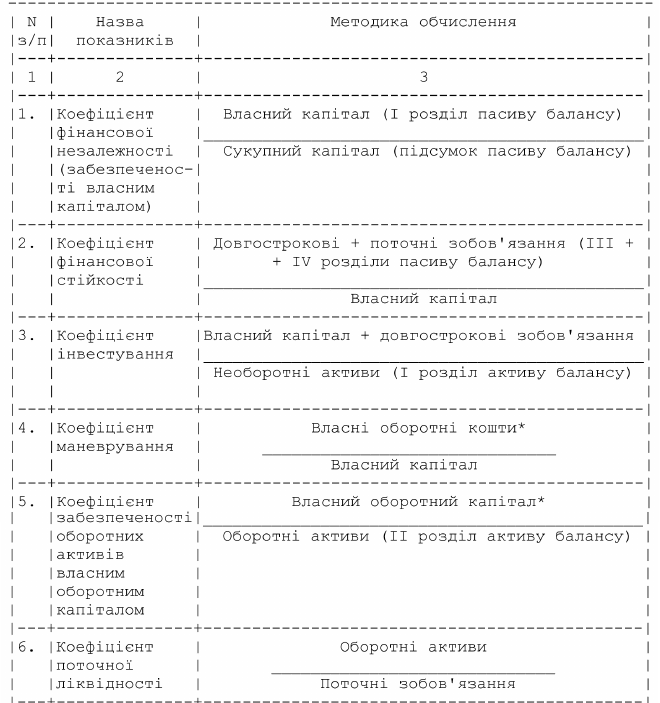

3.5. Примірний перелік показників, які характеризують фінансовий стан

і економічну ефективність функціонування підприємства, наведено в

табл. 1.

Таблиця 1 у складі Додатку Г

Основні показники оцінки

фінансового стану підприємства та методика їх обчислення

317

* Величина власних оборотних коштів (власного оборотного ка-

піталу) визначається як різниця між власними і прирівненими до них

коштами і необоротними активами (I + II + III + V розділи пасиву

балансу мінус I та III розділи активу балансу) або II розділ активу

балансу мінус IV розділ пасиву балансу. За абсолютною величиною

вони рівні.

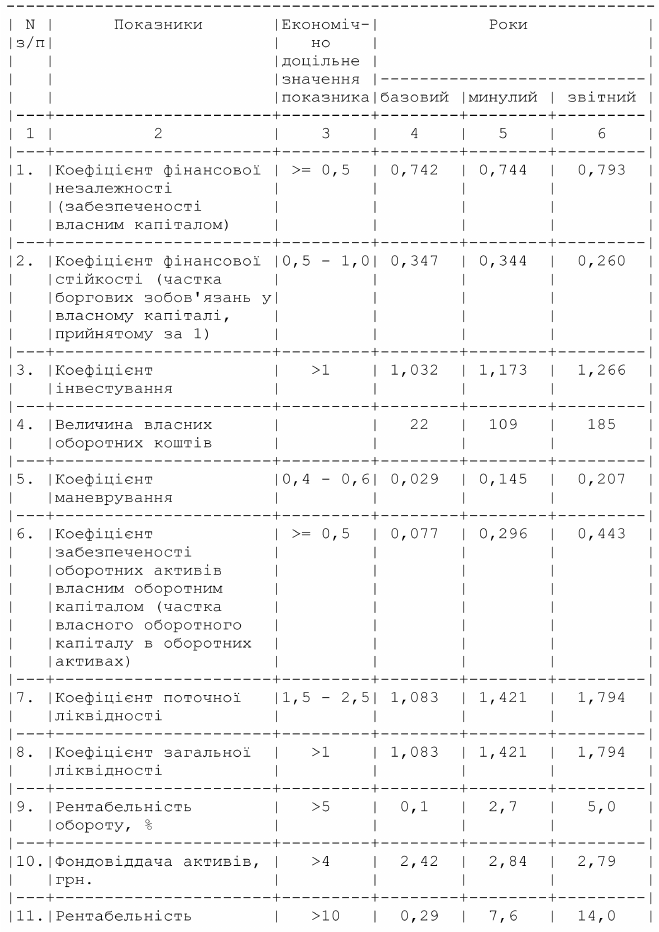

3.6. На основі даних фінансової звітності (балансу і звіту про фінансові

результати) за період, що аналізується, (базовий, минулий і звітний

роки, дод. 1, 2) обчислені показники, які наведені в табл. 1. Їх аб-

солютне значення і темпи зростання (зниження) характеризуються

даними табл. 2.

318

Таблиця 2 у складі Додатку Г

Показники оцінки фінансового стану підприємства

319

Коефіцієнт фінансової незалежності (забезпеченості власним ка-

піталом) характеризує частку власного капіталу в сукупному капіталі.

Чим більше значення цього показника, тим більшою є фінансова не-

залежність підприємства від кредиторів. Мінімальна частка власного

капіталу повинна складати не менше 50% сукупного капіталу, задіяного

в господарській діяльності. Вона засвідчує можливість підприємства

погасити борги власними коштами.

У наведеному прикладі коефіцієнт фінансової незалежності на кі-

нець звітного періоду складає 0,793, або 79,3%, що свідчить про достат-

ність власного капіталу і фінансову незалежність підприємства.

Коефіцієнт фінансової стійкості характеризує пропорцію різних дже-

рел фінансування господарської діяльності (позикового і власного

капіталу, прийнятих за 1). Під позиковим капіталом розуміють довго-

строкові і поточні зобов'язання підприємства. Максимально допустиме

значення коефіцієнта фінансової стійкості - не більше, яке засвідчує

не тільки ступінь ризикованості діяльності, але й можливість підпри-

ємства погасити борги власним капіталом.

Для підприємств зі сталими показниками фінансово-господарської

діяльності, які забезпечують рентабельну роботу і самофінансування,

значення коефіцієнта фінансової стійкості є економічно доцільним в роз-

мірі >= 0,5.

Зростання боргових зобов'язань підвищує ризик, оскільки борги тре-

ба повертати у визначений час і нерідко з певним відсотком. В той же

час слід пам'ятати, що борги не тільки збільшують ризик, але й прибу-

ток. Вони сприяють нарощуванню обороту і відносному зниженню його

витратомісткості. Тому важливо не уникати боргів, а підтримувати пра-

вильне співвідношення між позиковим і власним капіталом.

У наведеному прикладі коефіцієнт фінансової стійкості на кінець

звітного року становить 0,260, а в порівнянні з минулим і базовим періо-

дами він знизився майже на 25%, тобто частка позикового капіталу змен-

шується. Підприємство уникає ризику, хоча має можливість додатково

залучити в оборот із зовнішніх джерел до 214,5 тис. грн. (895 : 2 - 233) і

забезпечити більш повне використання необоротних активів.

Коефіцієнт інвестування характеризує достатність (недостатність)

власного капіталу для покриття необоротних активів і участь власного

капіталу в формуванні оборотних активів. Економічно доцільне зна-

320

чення цього показника >1, яке засвідчує наявність власного оборотного

капіталу.

У наведеному прикладі коефіцієнт інвестування на кінець звітного

періоду складає 1,266 і зріс у порівнянні з базовим періодом на 22,7%. Це

свідчить про збільшення власного капіталу в обороті та зміцнення фінан-

сового стану підприємства.

Коефіцієнт маневрування характеризує, яка частка власного капіталу

використовується для формування оборотних активів. Значення цього

показника може змінюватися залежно від структури капіталу і галузевої

приналежності підприємства (економічно доцільне значення - 0,4 - 0,6).

Збільшення значення цього показника позитивно характеризує зміни у

фінансовому стані підприємства, оскільки свідчить про збільшення мож-

ливості вільно маневрувати власними коштами. Чим більша частка влас-

них коштів в обороті, тим вища платоспроможність підприємства, тим

більші можливості скерування чистого прибутку на капітальні інвестиції

та соціальні потреби власників капіталу.

У наведеному прикладі коефіцієнт маневрування на кінець звітного

періоду складає 0,207 і впродовж періоду, що аналізується, має тенденцію

до зростання. Однак можливість маневрування є невисокою. Підприєм-

ству необхідно продовжити процес накопичення власних оборотних ко-

штів.

Коефіцієнт забезпеченості оборотних активів власним оборотним ка-

піталом характеризує частку власного оборотного капіталу в оборотних

активах. Підвищення частки власного оборотного капіталу свідчить про

зміцнення фінансового стану підприємства, збільшення робочого капіта-

лу, підвищення платоспроможності і ліквідності боргових зобов'язань,

зростання фінансової незалежності. Економічно доцільне значення цьо-

го показника >= 0,5, що означає формування не менше 50% оборотних

активів за рахунок власного капіталу.

У наведеному прикладі коефіцієнт забезпеченості оборотних активів

власним оборотним капіталом (робочим капіталом) на кінець звітного

року складає 0,443 проти 0,077 у базовому періоді, що є позитивним. Але

підприємству необхідно подбати про подальше його зростання до 0,5, і

більше.

Коефіцієнт поточної ліквідності характеризує спроможність підпри-

ємства за рахунок наявних оборотних активів виконувати свої грошові

зобов'язання, передусім сплачувати борги. Для забезпечення належного

рівня платоспроможності підприємствам доцільно забезпечувати зна-

чення цього показника на рівні 1,5 - 2,5, при якому величина оборотних

активів в 1,5 - 2,5 рази більша від величини боргових зобов'язань. Тоді за

рахунок грошових коштів від поточної реалізації оборотних активів за-

безпечується своєчасне погашення поточних зобов'язань.