Пантелеева Т.С., Червякова Г.А. Экономические основы социальной работы

Подождите немного. Документ загружается.

выбор надлежащего источника и объекта налогообложения,

однократность. В отлаженной налоговой системе реализуют-

ся все функции и подфункции налогов.

В современных условиях налоги выполняют две основные

функции: фискальную и экономическую. Фискальная

функция - основная, присуща экономике всех государств.

С ее помощью создаются государственные денежные фонды и

материальные условия для функционирования государства.

Постепенно денежные налоги вытесняют все остальные виды

государственных доходов и становятся ведущими в финансо-

вых ресурсах государства. Сейчас они обеспечивают от 80 до

90% доходов государства.

Экономическая функция означает, что налоги, как

активная составная часть перераспределительных отношений,

серьезно влияют на воспроизводство, стимулируя или сдер-

живая его темпы, усиливая или ослабляя накопление капи-

тала, расширяя или уменьшая платежеспособный спрос насе-

ления.

Усиление роли налогового метода мобилизации для госу-

дарства национального дохода вызывает постоянное сопри-

косновение государства с участниками производства, что обес-

печивает ему реальные возможности влиять на экономику,

на все стадии воспроизводственного процесса.

Налоги делятся

напрямые,

которыми облагаются дохо-

ды и имущество, и косвенные. Косвенные налоги - это

налоги на товары и услуги, оплачиваемые в цене товара или

включенные в тариф.

До 1917 г. в России доминировали прямые налоги. Наибо-

лее крупным из них был налог с недвижимых имуществ.

Кроме государственных прямых налогов функционировали

земские (местные) сборы. Среди косвенных налогов крупные

доходы давали акцизы на табак, сахар, керосин, соль, спич-

ки. Значительными были поступления от производства и тор-

говли алкогольными напитками.

После Октябрьской революции система налогов была раз-

работана в период нэпа. Тогда опыт 20-х годов показал, что

нормальное налогообложение возможно лишь при определен-

ном построении отношений собственности и правовой обособ-

ленности предприятий от государственного аппарата управ-

ления.

Однако в дальнейшем финансовая система СССР от нало-

гов перешла к административным методам изъятия прибыли

у предприятий и перераспределения финансовых ресурсов

101

через бюджет государства. Это явилось одной из причин фи-

нансового кризиса в стране.

Во второй половине 80-х - начале 90-х годов ведущие стра-

ны мира провели налоговые реформы, направленные на уско-

рение накопления капитала и стимулирование деловой ак-

тивности. Были снижены ставки налога на прибыль корпора-

ций в США - с 46 до 34%, Великобритании - с 45 до 35%

,

в

Японии - с 42 до 34%, во Франции - с 50 до

42%,

уменьшен

верхний уровень налогообложения личных доходов физичес-

ких лиц, расширены интервалы налогооблагаемого дохода. В

то же время несколько выросли поземельный налог, налог на

добавленную стоимость и налог с продаж. Была усилена сис-

тема контроля за соблюдением налогового законодательства

и ужесточены санкции за его нарушения.

В начале 90-х годов стала возрождаться и формироваться

налоговая система Российской Федерации. На начало 1994 г.

на территории страны были установлены 44 вида налогов,

сборов и других платежей, в том числе 16 федеральных, 5

региональных, и 23 местных (схема 1).

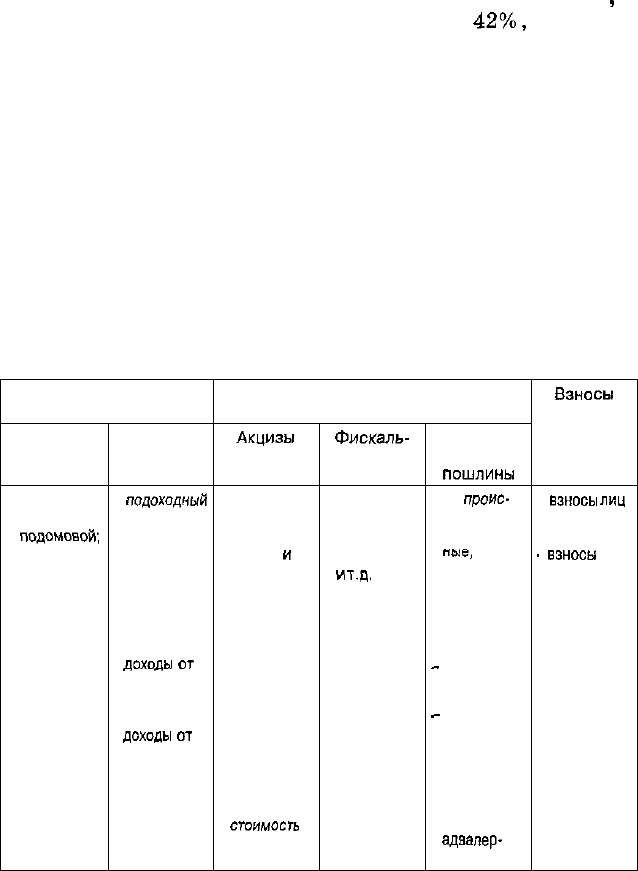

Схема 1

Классификация налогов

Прямые

Реальные

налоги

• поземель-

ный;

•

подомовой;

• промысло-

вый;

• на ценные

бумаги

налоги

Личные

налоги

•

ПОДОХОДНЫЙ

с населе-

ния;

• налог на

прибыль;

• налог на

сверх-

прибыль;

• налог на

доходы

от

добычи

нефти;

• налог на

доходы

от

денежных

капиталов и

дарений;

• поимуще-

ственный

налог

Косвенные налоги

Акцизы

• индивиду-

альные (на

пиво, сахар,

бензин

и

т.д.);

• универ-

сальный:

(налог с

оборота):

- однократ-

ный;

- многократ-

ный

- налог с

наследства;

• налог на

добавлен-

ную

стоимость

Фискаль-

ные моно-

польные

• на соль;

• на спички;

• на табак;

• на спирт

и

т.д.

Таможен-

ные

пошлины

- по

проис-

хождению:

- экспорт-

ULIQ

поте,

- импортные,

- транзитные;

• по целям:

- фискаль-

ные,

- протекци-

онные,

-

сверхпро-

текцион-

ные,

-

антидем-

пинговые,

- преферен-

циальные;

• по ставкам:

- специфи-

ческие,

- смешанные,

-

адвалер-

ные.

Взносы

в фонд

социально-

го страхо-

вания

•

взносы

лиц

наемного

труда;

'

ВЗНОСЫ

предприя-

тий

102

Источником налоговых платежей (взносов) независимо от

объекта налогообложения является валовой национальный

доход. Он образуется из первичных денежных доходов основ-

ных участников общественного производства и государства

как организатора хозяйственной жизни страны и

соорганиза-

тора наряду с другими субъектами регионального хозяйства:

оплата труда работников, прибыль хозяйствующих субъек-

тов и централизованный доход государства (налоги в бюджет,

социальные отчисления - во внебюджетные фонды).

Этот процесс стоимостного распределения валового про-

дукта продолжается в перераспределении денежных доходов

основных участников общественного производства в пользу

государства: от работников - в форме подоходного налога (12%

и более) и отчислений в пенсионный фонд (1%), а от хозяй-

ствующих субъектов - в форме налога на прибыль и других

налоговых платежей и сборов.

Понятия «налог» и «сбор» в российском законодательстве

не имеют определенно выраженных различий.

В соответствии со ст. 72 Конституции РФ установление

общих принципов налогообложения и сборов в РФ находится

в совместном ведении РФ и субъектов в ее составе. Ст. 75 п. 3

Конституции РФ гласит, что система взимаемых налогов в

федеральный бюджет и общие принципы налогообложения и

сборов устанавливаются законом.

Различают государственные и местные налоги. Государ-

ственные налоги взимаются федеральным Правительством на

основании государственного законодательства и направляют-

ся в государственный бюджет. Местные налоги, взимаемые

органами власти на соответствующей территории, поступают

в местный бюджет.

Закон РФ «Об основах налоговой системы в Российской

Федерации» от 27 декабря 1991 г. № 2118-1, введенный в

действие с 1 января 1992 г., обозначил налоговую

систему,

состоящую из федеральных налогов; налогов республик в со-

ставе РФ и налогов краев, областей, автономных округов (име-

нуемых обычно

«республиканскими»

или

«областными»)

и

местных налогов.

При этом закон конкретизировал следующие элементы

налоговой системы:

1) объект налога - имущество или доход, подлежащие

налогообложению;

2) субъект налога - налогоплательщик, физическое или

юридическое лицо;

103

3) источник налога - доход, из которого уплачивается на-

лог;

4) ставка налога - величина налога с единицы объекта

налога;

5) налоговая льгота - полное или частичное освобождение

субъекта от налога.

В настоящее время этот закон не является законом пря-

мого действия, так как применяется на практике не непос-

редственно, а через дополнительные инструкции, письма и

разъяснения Минфина РФ, Госналогслужбы РФ и др.

Согласно законодательству, объектами налогообложения

являются: прибыль (доход); стоимость определенных товаров;

добавленная стоимость продукции; имущество и его передача

(дарение, наследование, продажа); операции с ценными бу-

магами; отдельные виды деятельности; другие объекты, уста-

новленные законом.

Один и тот же субъект облагается налогом одного вида

только один раз за установленный период налогообложения

(месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется коли-

чеством юридических лиц (предприятий, организаций, учреж-

дений), численностью граждан, зарегистрированных в налого-

вых органах в качестве лиц, занимающихся предприниматель-

ской деятельностью, и численностью граждан, уплачивающих

подоходный налог по месту получения заработной платы.

Бюджетную систему РФ «питают» 44 вида налогов, сбо-

ров и других платежей. Кроме того, существует около 20 го-

сударственных внебюджетных фондов, доходная часть кото-

рых формируется за счет целевых отчислений. В 1993 г. на

долю отчислений в эти фонды приходилось 46% суммы

изъя-

тия финансовых ресурсов в бюджет. Начиная с 1994 г., вне-

бюджетные фонды отраслевого и межотраслевого назначения,

хотя и консолидированы в бюджетную систему страны, со-

храняют свою целевую принадлежность.

Три пятых общей суммы отчислений во внебюджетные фон-

ды составляют отчисления в социальные фонды. Внебюджет-

ные фонды социального назначения формируются по тарифам

страховых взносов, определяемых законами. Так, законом от

21 декабря 1995 г. «О тарифах страховых взносов в Пенсион-

ный фонд РФ, Фонд социального страхования РФ, Государ-

ственный фонд занятости населения РФ и фонды обязательно-

го медицинского страхования РФ на 1996 год», определены

ставки платежей (начисления на фонд оплаты труда):

104

- в Пенсионный фонд - 28% для работодателей-организа-

ций, а для занятых в производстве сельскохозяйственной

продукции - в размере 20,6% выплат, начисленных работни-

кам в виде оплаты труда по всем основаниям; для

индивиду-

альных предпринимателей - в размере 5% полученного от их

деятельности дохода; для граждан, использующих труд на-

емных работников в личном хозяйстве, - 28%, а для работа-

ющих граждан - в размере 1% от указанных выплат;

- s Фонд социального страхования страховые взносы на-

числяются на все виды оплаты труда (в денежном и нату-

ральном выражении по всем основаниям) в размере 5,4%, за

исключением определенных п. 15 Положения о Фонде соци-

ального страхования РФ, утвержденного постановлением

Правительства РФ от 12 февраля 1994 г.

№

101, а именно:

компенсации за неиспользованный отпуск, выходное пособие

при увольнении, выплаты в возмещение ущерба и в качестве

материальной помощи, выплаты в виде поощрения и т.п.;

- в Фонд занятости населения - в размере 1%;

- в Фонд обязательного медицинского страхования - 3,6%

к начисленной оплате труда, кроме выплат в качестве ком-

пенсации за неиспользованный отпуск, выходного пособия при

увольнении, стоимости рациона бесплатного питания, спец-

одежды, стоимости путевок, дивидендов на акции и др.

Эти выплаты включаются в себестоимость продукции и

услуг.

Сущность налогов состоит в изъятии государством в свою

пользу определенной части валового внутреннего продукта в

виде обязательного взноса. В рыночной экономике налоги

выполняют столь важную роль, что без хорошо налаженной,

четко действующей налоговой системы, отвечающей услови-

ям развития общественного производства, невозможна не толь-

ко эффективная рыночная экономика, но и эффективная со-

циальная поддержка неимущих слоев населения.

Налоги должны стимулировать соотношение темпов роста

производительности труда и фонда потребления как на мак-

ро-, так и на микроуровне. Во всех странах с развитой эконо-

микой эти пропорции контролируются государством.

В развитых странах роль прямых налогов, доказавших свою

эффективность, значительно возросла и в 1987 г. составила в

США 91,1%, Японии - 71,2%, Англии - 54,3%, ФРГ - 44,1%.

В СССР в 1987 г. доля прямых налогов в бюджет составляла

8,2%.'

1

Черник

Д.Г. и др. Налоги.

М.,

1995.

105

К общегосударственным налогам, взимаемым на всей тер-

ритории РФ по единым ставкам, относятся четыре группы

налогов:

-первая группа- федеральные налоги, суммы кото-

рых зачисляются полностью в федеральный государственный

бюджет: акцизы, налог на доходы банков, на доходы от стра-

ховой деятельности, с биржевой деятельности, налог на опе-

рации с ценными бумагами, таможенная пошлина и сбор за

использование наименования

«Россия»

и словосочетаний на

его основе;

-вторая группа- налоги, которые являются регули-

рующими доходными источниками, а суммы отчислений по

ним зачисляются в бюджеты всех уровней в соотношении,

определенном законом. Это налог на добавленную стоимость,

подоходный налог (на прибыль) с предприятий, подоходный

налог с физических лиц и транспортный налог с предприя-

тий, учреждений и организаций;

-третья группа- налоги, средства с которых зачис-

ляются в местные бюджеты: гербовый сбор, госпошлина и

налог с имущества, переходящего в порядке дарения и насле-

дования;

- четвертая группа - налоговые платежи, служа-

щие источником формирования специальных целевых фон-

дов. Это отчисления на воспроизводство минерально-сырье-

вой базы, дорожных фондов и специальный налог с предпри-

ятий и организаций для финансовой поддержки важнейших

отраслей народного хозяйства РФ.

Кроме того, взимаются платежи за пользование природ-

ными ресурсами, зачисляемые в бюджеты разных уровней в

порядке и на условиях, предусмотренных законодательными

актами РФ.

Местные налоги и сборы, согласно ст. 132 Конституции

РФ, устанавливают органы местного самоуправления, ориен-

тируясь на общие системные принципы по исчислению и взи-

манию налогов. В ст. 21 закона «Об основах налоговой систе-

мы в РФ» перечень местных налогов состоит из 23 позиций, в

том числе: налог на имущество физических лиц; земельный

налог; регистрационный сбор с физических лиц, занимаю-

щихся предпринимательской деятельностью; сбор на право

торговли; целевые сборы на содержание милиции, на благо-

устройство территории, на нужды образования; налог на со-

держание жилищного фонда и др.

106

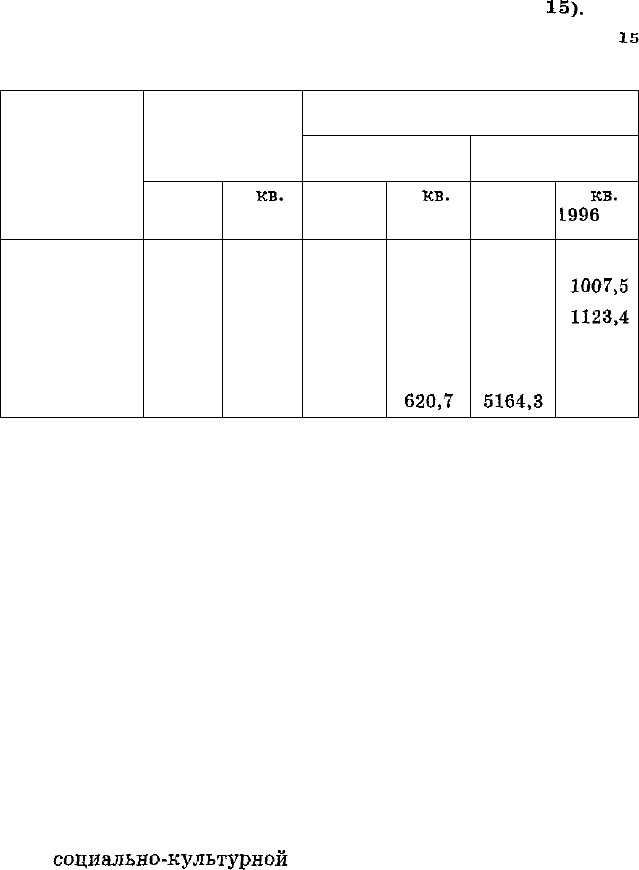

В настоящее время вследствие несовершенства законода-

тельства наблюдается налоговая асимметрия (табл.

15).

Таблица

15

Налоговая асимметрия

Республика

Край

Область

АО

Российская

Федерация

Доля федераль-

ного бюджета от

всех налоговых

территорий, %

1995 г.

26,8

36,1

40,0

57,6

40,6

I

кв.

1996 г.

32,4

40,7

45,4

50,8

47,0

Налоги, тыс. руб.

на душу

населения

1995 г.

1581,9

1768,9

1940,8

11128,8

2320,7

I

кв.

1996 г.

378,2

426,1

499,3

3044,3

620,7

на одного

занятого

1995 г.

3779,1

4181,4

4366,9

20870,0

5164,3

I

кв.

1996

г.

903,4

1007,5

1123,4

5709,1

1381,2

Налоговая асимметрия в Российской Федерации двух ти-

пов: по статусу субъектов Федерации и по на-

логоплательщикам. Она должна быть сглажена после

введения налогового Кодекса и отмены индивидуальных на-

логовых преференций, когда все субъекты РФ и органы мес-

тного самоуправления получат равные права и однотипную

систему региональных и местных налогов.

Согласно ст. 23 федерального закона «Об основах социаль-

ного обслуживания населения в РФ», учреждения социаль-

ного обслуживания населения независимо от форм собствен-

ности пользуются льготным налогообложением в порядке, ус-

тановленном законодательством.

Действующие льготы по налогообложению прибыли пред-

приятий направлены на стимулирование самообеспечения

граждан и поддержку «слабых» слоев населения, а именно:

стимулирование малых форм предпринимательства, занятос-

ти инвалидов и пенсионеров, благотворительной деятельнос-

ти в

социально-культурной

сфере и т.д.

Законом предусмотрены следующие виды льгот: необлага-

емый минимум объекта; изъятие из обложения определен-

ных элементов объекта; освобождение от уплаты налогов от-

дельных лиц или категорий плательщиков; понижение нало-

говых ставок; целевые налоговые льготы, включая налоговые

107

кредиты (отсрочки взимания налогов), вычет из налогового

оклада и пр.

Государственные и муниципальные учреждения социаль-

ного обслуживания населения, не занимающиеся предприни-

мательской деятельностью, налогами не облагаются, лишь

перечисляют страховые платежи в социальные внебюджет-

ные фонды. От этих платежей освобождены общественные

организации инвалидов и пенсионеров, а также находящиеся

в собственности этих организаций предприятия, объединения

и учреждения, созданные для осуществления их уставных

целей.

В целях поддержки материального благосостояния госу-

дарство полностью освободило от уплаты земельного налога

участников Великой Отечественной войны и инвалидов, а

также граждан, полностью освобожденных законодательством

от уплаты подоходного и других видов налогов.

Согласно ст. 15 федерального закона «О плате за землю»,

субъекты Федерации и органы самоуправления имеют право

устанавливать льготы по взиманию земельного налога в виде

полного или частичного освобождения на определенный срок,

понижения ставки для юридических лиц и граждан, оказав-

шихся в трудной жизненной ситуации, благотворительных

организаций, многодетных, малообеспеченных и молодых

семей.

В целях стимулирования самообеспечения малого пред-

принимательства и снижения стоимости социальных услуг

от налога на добавленную стоимость освобождаются продук-

ция собственного производства учреждений, финансируемых

из бюджета, услуги по обучению и воспитанию детей и под-

ростков и уходу за больными и престарелыми, ритуальные

услуги, работы по строительству жилых домов, платные ме-

дицинские услуги для населения, лекарственные средства,

протезно-ортопедические изделия и медицинская техника,

товары (работы и услуги), производимые и реализуемые пред-

приятиями, в которых инвалиды составляют не менее поло-

вины работников и т.д.

Федеральные законы «О подоходном налоге с предприя-

тий» и «О налоге на прибыль предприятий и организаций*

предусматривают уменьшение налогооблагаемой базы на

суммы содержания находящихся на балансе объектов здра-

воохранения, культуры и спорта, детских учреждений, до-

мов престарелых и инвалидов, а также взносов на благо-

творительные цели и при условии, если от общего числа

108

работников инвалиды и (или) пенсионеры составляют не

менее 70% и т.д.

Следует подчеркнуть, что соотношение различных видов

налогов на различных ступенях развития общества менялось.

В XIX - начале XX вв. главную роль играли косвенные нало-

ги, после Второй мировой войны ведущую роль стали играть

прямые налоги. Для современной налоговой системы циви-

лизованных государств характерен рост взносов в фонд соци-

ального страхования, который по темпам роста опережает как

прямые, так

и

косвенные налоги.

В целом налоговая структура многих западных государств

такова: 37,4% составляют налоги на доходы и прибыль,

31,3

-

косвенные налоги, 22,2% - взносы в фонд социального стра-

хования, 9,1% — прочие налоги.

Таким образом, функционирование налоговой системы в

рыночной экономике должно быть нацелено на повышение

экономической эффективности общественного производства,

способствовать максимальной реализации принципа социаль-

ной справедливости и достижению макроэкономического рав-

новесия.

§ 3. Предпринимательская деятельность

в системе социальных служб

Одним из источников финансирования социальной сферы

законодательно признано использование средств от предпри-

нимательской деятельности в социальной сфере в условиях

перехода к рыночным отношениям.

В настоящее время социальные услуги в государственной

системе в основном оказываются бесплатно. В постановлении

Правительства РФ «О федеральном перечне гарантированных

государством социальных услуг, предоставляемых гражданам

пожилого возраста и инвалидам государственными и муни-

ципальными учреждениями социального

обслуживания»

от

25 ноября 1995 г.

№

1151 определены категории граждан,

получающих бесплатное социальное обслуживание, его виды

и размеры:

- гражданам, не способным к самообслуживанию в связи с

преклонным возрастом, болезнью, инвалидностью, не имеющим

родственников, которые могут обеспечить им помощь и уход;

- если среднедушевой доход этих граждан ниже прожи-

точного минимума, установленного для региона, в котором

они проживают;

109

- гражданам, находящимся в

трудной

жизненной

ситуа-

ции в связи с безработицей, стихийными бедствиями, катас-

трофами, пострадавшим в результате вооруженных и межэт-

нических конфликтов;

- несовершеннолетним детям, оказавшимся в трудной

жизненной ситуации.

Дополнительные основания по бесплатному социальному

обслуживанию устанавливаются органами государственной

власти субъектов Российской Федерации.

В связи с дефицитом бюджетных средств все большее зна-

чение приобретает деятельность по изысканию дополнитель-

ных источников финансирования. Одним из таких источни-

ков становится предпринимательская деятельность бюджет-

ных организаций системы социальной защиты, в частности,

предоставление платных и частично оплачиваемых соци-

альных услуг.

12 января 1996 г. вступил в силу федеральный закон «О не-

коммерческих организациях», в котором определены основ-

ные нормы деятельности некоммерческих организаций, в том

числе и в социальной сфере.

В соответствии со ст. 50 Гражданского кодекса РФ пред-

приятия системы социальной защиты населения являются

некоммерческими организациями. Их основная деятельность

не может быть направлена на извлечение прибыли. Однако

они имеют право заниматься деятельностью, приносящей до-

ход (прибыль), поскольку она способствует достижению ус-

тавных целей.

В федеральных законах «О социальном обслуживании

граждан пожилого возраста и инвалидов» от 2 августа 1995 г.

№

122-ФЗ

и «Об основах социального обслуживания населе-

ния в Российской Федерации» от 10 декабря 1995 г. № 195-

ФЗ отражен порядок оказания платных и частично оплачива-

емых социальных услуг государственными и муниципальны-

ми учреждениями социальной защиты населения.

Деятельность учреждений социальной защиты населения

может быть представлена двумя типами предприниматель-

ства:

1. Операциями по производству и реализации товаров и

оказанию услуг.

2. Внереализационными мероприятиями, к числу которых

относятся сдача имущества в аренду, открытие депозитных

счетов, участие в совместной деятельности.

110