Ноздрёва Р.Б. Международный маркетинг

Подождите немного. Документ загружается.

4. Регулирование импортных операций

113

Таким образом, российский тариф основан на принципах по-

строения импортных тарифов, применяемых в большинстве стран.

Это, во-первых, эскалация тарифа, т.ч. повышение ставок пошлин по

мере роста степени обработки продукции. Во-вторых, эффективный

тариф — установление низких ставок пошлин на товары, необходимые

для разьития собственных производств с высокой долей вновь создан-

ной стоимости. Постановлением Правительства РФ от 28 февраля

1995 г. № 190 «О принципах рационализации импортного таможенно-

го тарифа» максимальные ставки ввозных таможенных пошлин были

определены в размере 30% таможенной стоимости товаров, а мини-

мально значимые 5%.

Что касается использования механизма тарифного регулирования

в целях защиты российских производителей, то в 1996 г. был принят

ряд постановлений Правительства РФ о повышении таможенных по-

шлин и введении комбинированных таможенных пошлин на ряд това-

ров, втем числе на мясо птицы, текстильные товары, обувь, контроль-

но-кассовые аппараты и др.

Формирование таможенного тарифа, отвечающего приведенным

выше требованиям, возможно на основе развитой потоварной класси-

фикации. Для условий России применяется в качестве основы для оп-

ределения тарифа Товарная номенклатура внешнеэкономической дея-

тельности (ТН ВЭД СНГ)> построенная на базе Гармонизированной

системы описания и кодирования товаров (первые шесть знаков циф-

рового кода ТН ВЭД СНГ) и Комбинированной номенклатуры Евро-

пейского союза (первые восемь знаков цифрового кода ТН ВЭД СНГ).

С 1 января 1997 г. Россия присоединилась к Международной конвен-

ции от 14 июня 1983 г. «О Гармонизированной системе описания и ко-

дирования товаров».

Постановлением Правительства Российской Федерации от 27 де-

кабря 1996 г. № 1560 с 1 января 1997 г. в Российской Федерации введен

в действие Таможенный тариф России на базе ТН ВЭД СНГ (более

10 тыс. позиций). Принятие единой ТН ВЭД СНГ явилось крупным ша-

гом по укреплению внешнеэкономической деятельности в рамках СНГ.

Помимо этого, на развитие отечественного таможенного тарифа в

ближайшее время существенное воздействие окажут факторы, связан-

ные с процессом присоединения России к ВТО. Важным и ответствен-

ным элементом членства в этой организации является соглашение о

тарифных уступках на основе сохранения эффективной тарифной за-

щиты национальной экономики на среднесрочную перспективу.

В рамках этого соглашения значительная часть товарных позиций та-

моженного тарифа приобретает статус так называемых связанных по-

зиций.

114 Глава 4. Организационно-правовая среда внешнеэкономической деятельное! и в РФ

Необходимо особо отметить, что переговоры по присоединению

России ко Всемирной торговой организации (ВТО) ведутся весьма ин-

тенсивно В ближайшее время должны завершиться двусторонние та-

рифные переговоры и консультации. Присоединение к ВТО будет спо-

собствовать ликвидации искусственных и дискриминационных огра-

ничений для экспорта России. В свою очередь Россия и впредь будет

следовать либерализации своего внешнеторгового режима и приведе-

ния национального законодательства в соответствие с положениями и

правилами ВТО.

В регулировании импорта из России все более активно будет ис-

пользоваться механизм защитных, антидемпинговых и компенсаци-

онных мер. Введение подобных мер будет исходить из результатов объ-

ективно проведенных расследований с участием всех заинтересован-

ных сторон. Ряд таких расследований уже проведен. Но они не

привели к введению каких-либо ограничительных мер в отношении

импорта.

В перспективе эволюция таможенного тарифа будет проходить в

сторону снижения общего уровня ставок. В рамках этой эволюции

предполагается проведение как минимум двух масштабных корректи-

ровок ставок таможенных пошлин как следствия структурных преоб-

разований национальной экономики, включающих реформирование

отраслей с относительно низкой капиталоемкостью, повышение кон-

курентоспособности отраслей нетрадиционного для страны экспорта

готовых изделий (предположительно этот период будет равен 4—7 го-

дам), создание современной структуры экономики, на основе которой

будет определена стратегическая роль России в системе мирохозяйст-

венных связей (свыше 10 лет).

Снижение в средне- и/или долгосрочной перспективе общего

уровня тарифной защиты российского рынка должно компенсиро-

ваться развитой селективной системой защитных мер в форме количе-

ственных ограничений и особых видов специальных, антидемпинго-

вых и компенсационных пошлин.

В целях повышения стабильности и предсказуемости действующе-

го тарифа Правительство Российской Федерации постановлением от

22 октября 1997 г. № 1347 «Вопросы таможенно-тарифной политики*

установило, что ставки ввозных таможенных пошлин в России на одни

н те же товары впредь могут меняться не чаще, чем один раз в 6 меся-

цев, причем изменение импортной пошлины не может превышать

10 пунктов. Кроме того, Правительством будут приниматься решения

о повышении таможенных пошлин за 180 дней до их официального

вступления в силу.

4 Регулирование импортных оперший

U5

Для начисления и уплаты импортной пошлины необходимо опре-

делить таможенную стоимость товара, в процентах от которой устанав-

ливается сумма платежей. Ныне действующий порядок предусматри-

оает шесть методов платежей.

Методы платежей импортных пошлин в России

• По цене сделки с ввозимым товаром

• По цене сделки с идентичными товарами

• По цене сделки с однородными товарами

• Метод вычитания стоимости

• Метод сложения стоимости

• Резервный метод

Основным является первый метод, при котором таможенная стои-

мость определяется как цена сделки с дополнительными выплатами

расходов, ранее не учтенных в цене (расходы по доставке товара до

места ввоза и т.д.). Второй и третий методы предполагают, что тамо-

женная стоимость определяется исходя из цены единицы товара, по

которой реализуются однородные или идентичные товары при ввозе в

Россию Метод вычитания стоимости означает зычитание из таможен-

ной стоимости, рассчитанной вторым и третьим методами определе-

ния импортных пошлин, налогов и иных платежей; метод сложения

стоимости — путем сложения стоимости издержек производства,

обычных затрат на продажу подобных товаров и прибыли экспортера.

При резервном методе таможенная стоимость оценивается исходя из

мировой практики установления цен на одну и ту же группу товаров.

Импортная пошлина взимается до или в момент оформления тамо-

женной декларации и уплачивается в рублях или в свободно конверти-

руемой валюте по желанию импортера. Иностранная валюта при этом

пересчитывается в рубли по курсу, квотируемому Центральным бан-

ком РФ надень принятия к оформлению грузовой таможенной декла-

рации, Для подтверждения производимой оплаты импортер прилагает

к таможенной декларации платежный документ с соответствующей

пометкой уполномоченного банка.

Наряду с оплатой таможенных пошлин при импорте товаров, как

правило, должны уплачиваться налог на добавленную стоимость (НДС),

акцизы (по подакцизным товарам), сбор за таможенное оформление.

Налог на добавленную стоимость уплачивается обычно в тех же

размерах, что и по товарам российского производства (в настоящее

время 18%). От уплаты НДС освобождаются товары, ввозимые в каче-

116 Глава 4. Организационно-правовая среда внешнеэкономической деятельности а РФ

стве гуманитарной помощи, товары, вносимые в качестве вклада в ус-

тавный капитал, и ряд других позиций. Базой для налогообложения

при исчислении НДС является величина, включающая таможенную

стоимость, таможенную пошлину и сумму акциза, в то время как при

исчислении акциза — только таможенная стоимость товара.

Для начала таможенного оформления товара лицо, ввозящее товары,

или перевозчик обязаны уведомить таможенные органы о намерении пе-

ревезти их через таможенную границу Российской Федерации, Дата по-

дачи уведомления о намерении считается датой начала оформления. Та-

можня, расположенная в пункте пропуска на границе (таможня отправ-

ления), регистрирует уведомление и определяет, когда и куда товар

должен быть доставлен для дальнейшего оформления (таможня назначе-

ния). Перевозчик должен доставить'товар и документы на него в тамож-

ню назначения в установленный срок без изменения состояния товара.

Таможня отправления направляет товар в таможню назначения

при условии: составления внутреннего транзитного документа (на базе

НТД) и предъявления счета-фактуры и гарантийного обязательства

получателя об уплате таможенных пошлин, налогов и сборов в случае

непредставления товаров в таможню назначения.

По прибытии товаров в таможню назначения подается краткая

декларация. Заявитель в установленные таможней сроки предъявляет

следующие основные документы:

■ грузовую таможенную декларацию;

• паспорт сделки для импортного валютного контроля;

• лицензию для лицензируемых товаров^

• разрешение соответствующих государственных органов для то-

варов, подлежащих контролю этих государственных органов.

Предъявляя товар для таможенного оформления, импортер также

должен представить документы об уплате сбора за таможенное оформ-

ление, импортной таможенной пошлины, налога на добавленную

стоимость, акциза. При определенных условиях таможня может пре-

доставлять отсрочку уплаты пошлин и налога на срок не более 60 дней.

Среди представляемых документов следует стметить в первую оче

редь важность Грузовой таможенной декларации. Она соответствует об

разцам, используемым в международной практике, и состоит из четы

рех листов. Первый лист декларации остается в таможне, второй на

правляется в ФТС, третий — банку, осуществляющему расчеты по

таможенным платежам, четвертый — государственному статистиче

скому органу Российской Федерации. ч S

Пример 4.2. Таможенное оформление грузов ОАО «Востокэлторг> ;&

ОАО «Востокэлторг» заключило контракт по импорту японских щ$

деомагнитофонов в количестве 1000 шт. Произведена оплата товара по

4. Регулирование импортных операций

117

контракту с валютного счета импортера, открытого в его банке «Лига».

«Востокэлторгом» соблюдены установленные правила о ввозе Товара'на

таможенную территорию в течение 180 дней со дня оплаты счета-фактуры

иностранного поставщика.

Заблаговременно, до представления импортируемых товаров к тамо-

женному оформлению, компанией подготовлен пакет документов, запол-

нена грузовая таможенная декларация и произведена оплата всей суммы

таможенных пошлин (по ставке 20%) и сборов, акцизов и НДС.

Немедленно после извещения о прибытии груза в контейнерах в порт

Находку представитель компании-декларанта предъявил таможне порта

наряду с ранее полученными транспортными и коммерческими докумен-

тами Грузовую таможенную декларацию. Паспорт сделки для импортного

валютного контроля, а также платежные документы, подтверждающие уп-

лату всех таможенных платежей. Таможенные органы проверили соответ-

ствие данных, содержащихся в Паспорте импортной сделки, сведениям,

заявленным в ГТД, условиям контракта и информации из других имею-

щихся в распоряжении документов. Поскольку такие расхождения отсут-

ствовали, с таможней были согласованы время и место таможенного до-

смотра, где осуществлены снятие пломб с контейнеров и проверка партии

видеомагнитофонов по количеству, торговой марке и основным данным

в соответствии со счетом-фактурой. После этого компания получила груз

в свое распоряжение для последующей реализации в сети своих магазинов,

В настоящее время в России в соответствии с Законом «О государ-

ственном регулировании внешнеэкономической деятельности» дейст-

вует ряд количественных ограничений с целью зашиты внутреннего рын-

ка. Они распространяются на импорт отдельных видов спирта и алко-

голя, сахара, некоторых текстильных товаров.

Используется система нетарифных ограничений, а именно: сани-

тарных, экологических и технических ограничений.

Особый порядок, продиктованный соображениями охраны жизни

и здоровья населения, действует в России в отношений импорта лекар-

ственных средств. Ввоз лекарств осуществляется на основе лицензий

Министерства здравоохранения и социального развития РФ.

Являясь членом Базельской конвенции о трансграничных перевоз-

ках опасных отходов, Монреальского протокола об озонораэрушающих

веществах, Россия соблюдает международные правила о лицензирова-

нии специфическихтоваров: химических средств защиты растений (ли-

цензия Министерства сельского хозяйства и продовольствия РФ), про-

мышленных отходов (лицензия Министерства охраны окружающей

среды и природных ресурсов РФ). В рамках Вассенаарских договорен-

ностей, ряда других международных режимов выполняются все необхо-

димые требования и правила в отношении импорта чувствительных то-

118 Глава 4 Организационно-правовая среда внешнеэкономической деятельности в РФ

варов и товаров двойного назначения. Выдаваемые указанными мини-

стерствами разрешения являются основанием для последующей выдачи

экспортной лицензии.

В связи с тем что ввозимые на территорию России товары должны в

обязательной мере соответствовать устанавливаемым для них требова-

ниям безопасности, существенное воздействие на состояние импорт-

ной торговли оказывают так называемые технические меры регулиро-

вания (стандарты, санитарные и фитосанитарные, экологические и

ветеринарные нормы, требования к сертификации, упаковке и марки-

ровке и т.д.). Одним из ярких примеров санитарных ограничений в

российском импорте может служить запрет весной и летом 2002 г. на

ввоз куриных окорочков из США в связи с тем, что в них были обнару-

жены повышенное содержание антибиотиков и сальмонелла, а также

несоответствие санитарным стандартам России по срокам хранения

и т.д.

Общее руководство этим комплексом мер осуществляет Федераль

ное агентство по техническому регулированию и метрологии Мини

стерства промышленности и энергетики РФ, которое действует на ос

нове законов «О сертификации продукции и услуг», «О стандартиза

ции», «О защите прав потребителей» и ряда других законодательных и

нормативных актов.

'

В соответствии с Законом «О защите прав потребителей» обязатель-

ной сертификации подлежат товары и услуги, от качества которых зави-

сят здоровье и жизнь человека, состояние окружающей среды. В отно-

шении других групп товаров действует система добровольной сертифи-

кации на основе соглашений между покупателем и продавцом.

Список товаров, подлежащих обязательной сертификации (т.е. оп

ределению их соответствия действующим российским стандартам и *

t

регламентам), устанавливает Правительство РФ. Ныне действующий

перечень утвержден постановлением Правительства РФ от 13 августа- ',

1997 г. № 1013. Он действует в абсолютно равной степени как в отно

шении российских, так и иностранных товаров. В частности, что касд- **

ется товаров, ввозимых из-за рубежа, то для того чтобы начать проце

дуру таможенного оформления, импортер должен получить в Госстан -

дарте РФ или его территориальных органах (центрах стандартизации и

метрологии) сертификат соответствия. \ J

s

В зависимости от вида товара такой сертификат выдается:

• для промышленной продукции: на основании проверок, испы*- %

тания и контроля качества продукции, выполненных собственно в.^

системе Федерального агентства по техническому регулированию и ,»л

метрологии или в аккредитованных при нем лабораториях и фирмах; %

*.

5 Регулирование валютных операций и валютный контроль

119

• для пищевкусовых товаров, лекарственных средств и т.п. — на

основании заключений Министерства здравоохранения и социально

го развития РФ и Министерства сельского хозяйства РФ.

При ввозе товаров в Россию сертификат должен быть в обязатель-

ном порядке предъявлен при следующих таможенных режимах:

•

выпуске товаров для свободного обращения,

■ реимпорте,

•

переработкие под таможенным контролем,

• переработке вне таможенной территории (при ввозе продуктов

переработки).

При этом наличие сертификата и знака соответствия должно пре-

дусматриваться в контракте на поставку данных товаров в Россию.

В настоящее время российская сторона активно работает над про-

ведением национальных технических мер регулирования в соответст-

вии с Соглашениями ВТО о технических барьерах в торговле (ТВТ) и о

санитарных и фитосанитарных мерах (СПС). Ведется работа по созда-

нию при Федеральном агентстве по техническому регулированию и

метрологии информационного центра по распространению информа-

ции о принятых и разрабатываемых стандартах и регламентах.

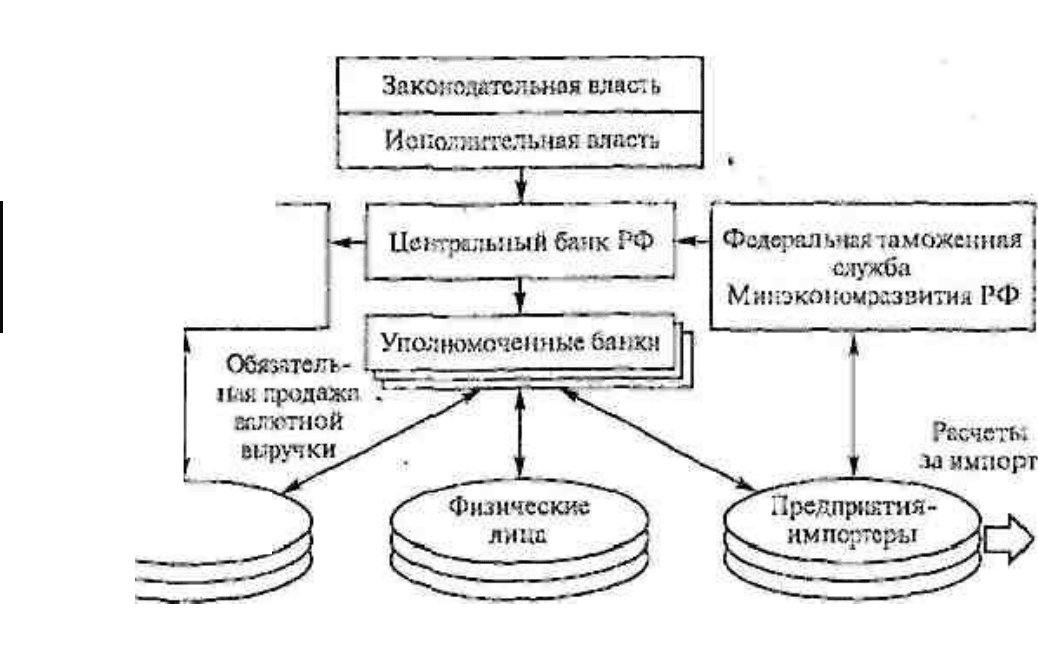

5. Регулирование валютных операций и валютный контроль

В условиях дальнейшей либерализации внешнеэкономической

деятельности государство сохраняет за собой функцию контроля, регу-

лирования и надзора за важнейшими валютными операциями участ-

ников этой деятельности (рис. 4.3).

Существенное внимание уделяется вопросам совершенствования

валютного контроля, основной целью которого является обеспечение

соблюдения валютного законодательства при осуществлении всех ви-

дов валютных операций .

Существенное значение с точки зрения валютного регулирования

имеет порядок проведения валютных операций во внутреннем обороте

и международных расчетах. В Российской Федерации данный порядок

определяется положениями, принятыми Центральным банком РФ как

главным органом валютного регулирования. Непосредственно опера-

ции с валютой осуществляют уполномоченные банки, т.е. банки и иные

кредитные учреждения, имеющие лицензию Центрального банка РФ.

Для определения правового режима деятельности субъектов валют-

ного регулирования осушествляется разделение операций с иностран-

ной валютой и ценными бумагами на текущие валютные операции

и операции, связанные с движением капитала, причем осуществление

последних требует специального разрешения Центрального банка РФ.

120 Глава 4.*0ргш1изациоино-правовая среда внешнеэкономической деятельности в РФ

Ф, Предприятия-^^

экспортеры

РИС. 4.3. Система

государственного

валютного

регулирования

в Российской Федерации

Валютная биржа

Поступления

за экспорт

К. текущим валютным операциям относятся преимущественно пе-

реводы в РФ и из РФ иностранной валюты для осуществления расче-

тов без отсрочки платежа по экспорту и импорту товаров, работ, услуг,

а также для осуществления расчетов, связанных с кредитованием экс-

портно-импортных операций на срок не более 180 дней; получение

и предоставление финансовых кредитов на срок не более 180 дней; пе-

реводы в РФ и из РФ процентов, дивидендов и иных доходов и прочие

операции, связанные сдвижением капитала; переводы неторгового ха-

рактера в РФ и из РФ.

К валютным операциям, связанным с движением капитала^ относят-

ся прямые и портфельные инвестиции, предоставление и получение

отсрочки платежа на срок более 180 дней по экспорту и импорту това-

ров, услуг и работ; предоставление и получение финансовых кредитов

на срок более 180 дней и все иные валютные операции, не являющиеся

текущими.

Субъектами валютных отношений выступают резиденты и нерези-

денты. К резидентам относятся юридические лица, другие предприятия

и организации, созданные в соответствии с российским законодатель-

ством и с местонахождением в России, и их филиалы и представительст-

ва за рубежом, физические лица, постоянно проживающие в России.

Валютньхе операции резидентов РФ включают текущие валютные

операции, которые осуществляются резидентами без ограничений, и

валютные операции, связанные с движением капитала, которые осу-