Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 21. Стратегия монетарной политики: международный опыт 589

усматривала обмен центральным банком доллара США на новый песо по фиксиро-

ванному валютному курсу (1 к 1), наиболее интересна для рассмотрения. Врезка 21.1.

Глобальный аспект описывает опыт валютной привязки в Аргентине.

Врезка 21.1. Глобальный аспект

Валютная привязка в Аргентине

В Аргентине долгое время наблюдалась монетарная нестабильность при значи-

тельных колебаниях инфляции, временами достигавшей 1000% в год. С целью положить конец ин-

фляционным скачкам в апреле 1991 года было решено ввести режим валютной привязки. Валютная

привязка в Аргентине работала следующим образом. Согласно Закону о конвертировании, обмен-

ный курс песо/доллар был зафиксирован в соотношении 1 к 1, и любой гражданин страны мог об-

ратиться в центральный банк и обменять песо на доллары, или наоборот, в любое время.

В первые годы после введения валютной привязки ситуация в стране казалась достаточно успеш-

ной. Инфляция, уровень которой в 1990 году достигал 800% в год, упал к концу 1994 года ниже 5%,

а экономический рост ускорился, достигнув в 1991-1994 годы около 8% в год. Однако, после кризи-

са мексиканского песо, опасения относительно стабильности аргентинской экономики обострились

и привели к изъятию денег из банков (объем депозитов в банках снизился на 18%). Массовое кон-

вертирование песо в доллары США повлекло за собой сокращение денежной массы в Аргентине.

Результатом стало резкое снижение экономической активности при снижении ВВП более чем на 5%

в 1995 году и росте уровня безработицы более чем до 15%. Лишь в 1996 году экономика начала

восстанавливаться.

Поскольку центральный банк Аргентины не контролировал монетарную политику в силу существо-

вания валютной привязки, он оказался беспомощным и неспособным оградить ее от последствий

поведения населения. Более того, поскольку валютная привязка не позволяла центральному банку

печатать песо и ссужать эти средства банкам, его возможности выполнять функции кредитора по-

следней инстанции были весьма ограничены. С помощью международных организаций, таких как

МВФ, Международный банк реконструкции и развития и Interamerican Development Bank, которые

в 1995 году предоставили стране ссудные средства в сумме более 5 млрд. долл. для поддержания

банковской системы, валютная привязка продолжила существование.

Однако в 1998 году Аргентина столкнулась с новым спадом в экономике, который оказалась еще

более глубоким и продолжительным. К концу 2001 года уровень безработицы достиг 20% (прибли-

зительно такой наблюдался в США во времена Великой депрессии). Результатом стали народные

волнения и свержение действующего правительства, а также банковский кризис и невыплата госу-

дарственного долга в сумме, превышавшей 150 млрд. долл. Поскольку центральный банк Аргентины

не контролировал монетарную политику при системе валютной привязки, он не смог использовать

монетарную политику для повышения экономической активности и преодоления экономического

спада. Более того, поскольку валютная привязка не допускала выпуск песо и кредитования бан-

ков центральным банком, последний не мог выступать в качестве кредитора последней инстанции.

В январе 2002 года валютная привязка, в конце концов, была устранена, и песо обесценился на

более чем 70%. Результатом стал полномасштабный финансовый кризис, описанный в главе 8, при

всплеске инфляции и особенно глубоком спаде. Очевидно, что Аргентина больше не принадлежит

к числу сторонников валютной привязки.

V J

Долларизация

Еще один способ решения проблемы недостаточной прозрачности и выполнения

обязательств по таргетированию валютного курса — долларизация, т.е. принятие

твердой валюты, такой как доллар США, в качестве валюты страны. Долларизация —

590 ЧАСТЬ V. Международные финансы и монетарная политика

еще один способ таргетирования валютного курса с еще более жестким механизмом

выполнения обязательств, чем при валютной привязке. Валютную привязку можно

устранить, что позволит изменить стоимость валюты, в то время как при доллариза-

ции такое изменение невозможно: банкнота в один доллар всегда будет стоить один

доллар, независимо от того, в какой стране совершается операция.

Долларизация находила поддержку как стратегия монетарной политики для раз-

вивающихся стран: она активно обсуждалась аргентинским правительством после

девальвации бразильского реала в январе 1999 и была принята Эквадором в марте

2000 года. Основное преимущество долларизации состоит в том, что она полностью

исключает возможность спекулятивных атак на национальную валюту (поскольку

таковой вовсе не существует). (При валютной привязке опасность спекулятивных

атак сохраняется.)

При долларизации также присутствуют типичные недостатки таргетирования ва-

лютного курса (утрата независимости монетарной политики, повышенная чувстви-

тельность экономики к спадам в стране-якоре, а также неспособность центрального

банка производить деньги и выступать в качестве кредитора последней инстанции).

Долларизация обладает одним дополнительным недостатком, не характерным для ва-

лютной привязки или других режимов таргетирования валютного курса. Поскольку

страна, принявшая долларизацию, больше не имеет своей национальной валюты, она

теряет доход, получаемый правительством от выпуска денег, — так называемый се-

ньораж. Поскольку правительства (или центральные банки) в этом случае не долж-

ны выплачивать проценты по внутренней валюте, они получают доход (сеньораж),

используя валюту для покупки доходных активов, таких как облигации. В случае

с ФРС такой доход в США составляет порядка 30 млрд. долл. в год. Если развива-

ющаяся страна приняла долларизацию и лишилась своей национальной валюты, то

она должна каким-то образом восполнить эту потерю, что не всегда легко для бед-

ного государства.

Учись, студент!

Преимущества и недостатки таргетирования валютного курса и других монетарных

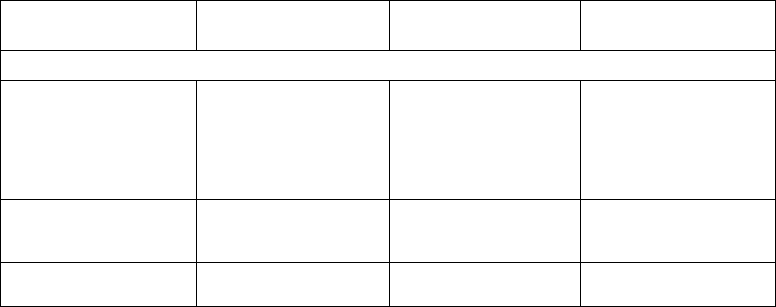

стратегий приведены в справочной табл. 21.1.

Справочная таблица 21.1. Преимущества и недостатки различных монетарных стратегий

Таргетирование

валютного курса

Монетарное

таргетирование

Таргетирование

инфляции

Неявный номинальный

якорь

Преимущества

Прямо привязывает темп

инфляции по экспорт-

ным товарам к аналогич-

ному показателю по то-

варам, производящимся

в стране-якоре.

Автоматическое правило

для проведения моне-

тарной политики

Простота и прозрач-

ность цели

Простота и прозрач-

ность цели

ГЛАВА 21. Стратегия монетарной политики: международный опыт 591

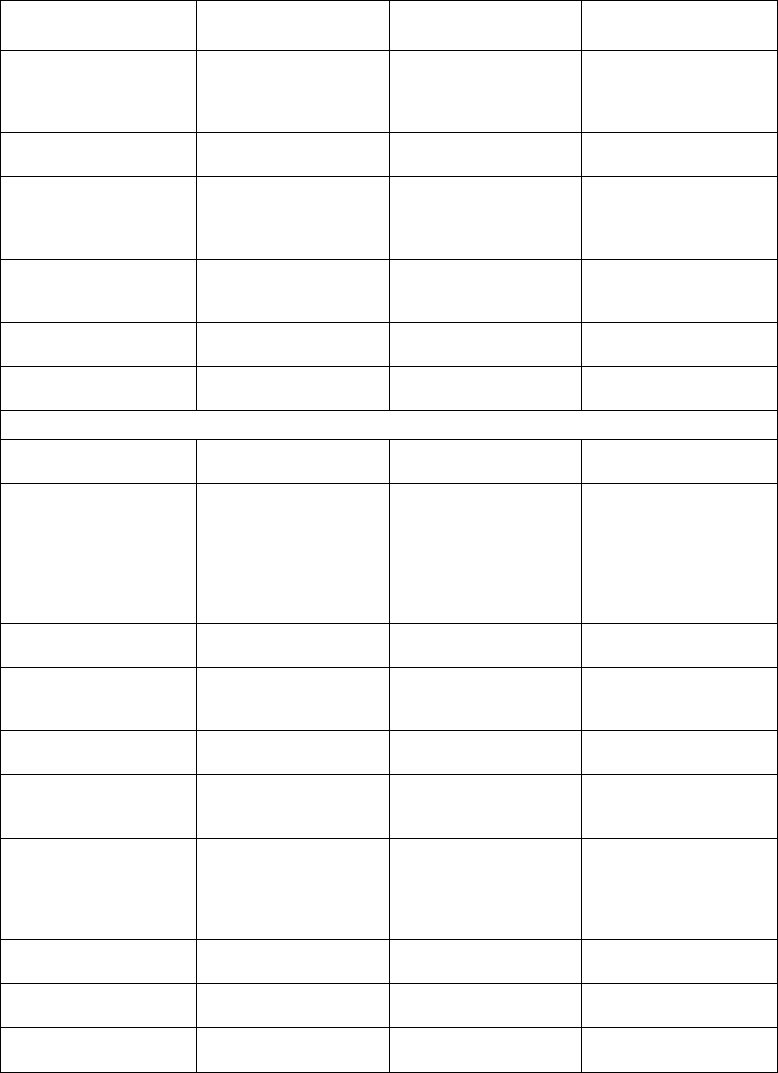

Окончание табл. 21.1

Таргетирование

валютного курса

Монетарное

таргетирование

Независимая монетарная

политика может быть

направлена на решение

внутренних вопросов

Немедленно сигнализи-

рует о достижении цели

Таргетирование

инфляции

Независимая монетарная

политика может быть

направлена на решение

внутренних вопросов

Не предполагает ста-

бильной взаимосвязи

денежной массы и ин-

фляции

Повышает степень под-

отчетности центрально-

го банка

Сглаживает влияние ин-

фляционного шока

Неявный номинальный

якорь

Независимая монетарная

политика может быть

направлена на решение

внутренних вопросов

Не предполагает ста-

бильной взаимосвязи

денежной массы и ин-

фляции

Продемонстрировал

успех в США

Недостатки

Потеря независимости

монетарной политики

Открывает возможности

для спекулятивных атак

(при валютной привязке

недостаток проявляется

в меньшей степени и во-

все не проявляется при

долларизации)

Блокирует сигнал валют-

ного курса

Предполагает стабиль-

ную взаимосвязь денеж-

ной массы и инфляции

Запаздывающий сигнал о

достижении цели

Можно установить стро-

гое правило (не наблю-

дается на практике)

Усиление колебаний

выпуска, если основное

внимание сосредоточе-

но на инфляции (не на-

блюдается на практике)

Недостаточная прозрач-

ность

Успех зависит от личных

качеств

Низкая степень подот-

четности

592 ЧАСТЬ V. Международные финансы и монетарная политика

Монетарное таргетирование

Во многих странах валютное таргетирование нельзя ввести по объективным при-

чинам: страна (или блок стран) может быть слишком большой или нет государства,

чья валюта могла бы служить надежным номинальным якорем. Очевидно, валютное

таргетирование не может быть применено в США, Японии или Европейском валют-

ном союзе. Эти страны должны избрать другую стратегию для проведения монетар-

ной политики, и одной из таких стратегий стало монетарное таргетирование.

Монетарное таргетирование в Канаде,

Великобритании, Японии, Германии и Швейцарии

В 1970-х годах монетарное таргетирование было введено в Германии, Швейцарии,

Канаде, Великобритании, Японии, а также США (см. главу 18). Эта стратегия пред-

полагает использование денежных агрегатов в качестве промежуточной цели для до-

стижения стратегической — стабильности цен. На практике монетарное таргетиро-

вание сильно отличается от предложения Милтона Фридмана задавать постоянный

темп роста выбранного монетарного агрегата. На самом деле центральные банки всех

перечисленных стран никогда не придерживались жестких ограничений на рост мо-

нетарных агрегатов, а в некоторых из них монетарное таргетирование не было вос-

принято всерьез.

Канада и Великобритания

Подобно ФРС, Банк Канады для победы над инфляцией в начале 1970-х годов

предложил внедрить программу монетарного таргетирования, известную как "моне-

тарный градуализм". Согласно этой политике, которая начала внедряться в 1975 году,

центральный банк должен был контролировать рост Ml, постепенно снижая целевые

значения. Британцы стали вводить монетарное таргетирование в конце 1973 года,

также в ответ на возросшие инфляционные ожидания. Банк Англии, в отличие от

Банка Канады и ФРС, таргетировал МЗ — более широкий монетарный агрегат.

К 1978 году, всего через три года после введения монетарного таргетирования,

Банк Канады стал переходить от этой политики к таргетированию валютного курса.

Учитывая конфликт целевых значений Ml и валютного курса, а также сомнения

относительно того, что Ml — надежный ориентир для монетарной политики, в ноя-

бре 1982 года Банк Канады перестал задавать целевые значения Ml. Тогдашний его

председатель описал ситуацию так: "Не мы отказались от монетарных агрегатов, а

они от нас".

В Великобритании после того, как в конце 1970-х годов монетарные агрегаты

превысили свои целевые значения и уровень инфляции вырос, премьер-министр

Маргарет Тэтчер в 1980 году представила среднесрочную финансовую стратегию,

предполагавшую постепенное снижение темпов роста МЗ. К сожалению, таргетиро-

вание МЗ может привести к тем же проблемам, с которыми столкнулись США при

таргетировании Ml. Оба эти показателя — ненадежные индикаторы жесткости мо-

нетарной политики. После 1983 года Банк Англии, приводя в качестве аргументов

то, что это финансовые инновации разрушили связь между МЗ и национальным до-

ходом, отказался от МЗ в пользу более узкого монетарного агрегата МО (монетарной

ГЛАВА 21. Стратегия монетарной политики: международный опыт 593

базы). Целевое значение МЗ временно перестали задавать в 1985 и полностью отме-

нили в 1987 году.

Характерной чертой монетарного таргетирования в Канаде, и особенно в Ве-

ликобритании, стала частая смена ориентиров: центральные банки этих стран тарге-

тировали множество агрегатов, допускали нестабильность базы (темп роста целевого

показателя применялся к новой базе, при этом целевой показатель менялся каждый

следующий период времени), регулярно не объявляли о смене целевых значений, ис-

пользовали искусственные средства для снижения темпов роста целевых агрегатов,

зачастую превышали целевые показатели и не совершали обратных действий, а так-

же часто скрывали причины отклонений от целевых значений.

Япония

Рост цен на нефть в конце 1973 года стал для экономики Японии настоящим по-

трясением. Повышение денежной массы в 1973 году более чем на 20% привело к тому,

что в 1974 году уровень инфляции в стране превысил 20%. Банк Японии, как и другие

центральные банки, начал уделять больше внимания темпам роста денежной массы.

В 1978 году Банк Японии в начале каждого квартала стал объявлять "прогнозы" для

монетарного агрегата М2 + CDs, где CDs — депозитные сертификаты. Несмотря на

то, что Банк Японии официально не принимал монетарного таргетирования, после

1978 года денежно-кредитная политика больше фокусировалась на денежных агре-

гатах. К примеру, после второго повышения цен на нефть в 1979 году Банк Японии

быстро понизил темп роста М2 + CDs, не позволив этому показателю резко возра-

сти, как это случилось после первого кризиса. Он проводил монетарную политику с

помощью рабочих процедур, аналогичных использовавшимся ФРС в США. Как

и ФРС, Банк Японии рассматривал процентную ставку на японском межбанковском

рынке (аналогичную процентной ставке рынка федеральных фондов США) в каче-

стве ежедневной операционной цели.

В 1978-1987 годах монетарная политика Банка Японии была более успешной,

чем политика ФРС. Начиная с середины 1970-х годов прирост денежной массы по-

степенно снижался, и его колебания были меньше, чем в США. Результатом стало

быстрое преодоление инфляции и снижение среднего ее темпа. Кроме того, такие

превосходные результаты в этом вопросе в Японии были достигнуты при меньших

колебаниях реальных объемов производства, чем в США.

Как и в США, в Японии внедрение финансовых инноваций и ослабление ре-

гулирования привели к снижению эффективности денежного агрегата М2 + CDs

как индикатора монетарной политики. Опасаясь ревальвации иены, Банк Японии

существенно увеличил темп роста денежной массы в период с 1987 по 1989 год.

Многие наблюдатели связывали увеличение темпов роста денежной массы со спе-

куляциями на рынке земли и на фондовых биржах (получившими название "ду-

той экономики"). Для устранения спекуляций в 1989 году Банк Японии перешел

к более жесткой политике, целью которой стало снижение темпов роста денежной

массы. В результате цены на землю и акции существенное снизились, что означало

конец "дутой экономики".

С 1990-х годов японская экономика переживает не лучшие времена. Падение цен

на землю и акции стало одной из причин банковского кризиса, описанного в главе 11,

последствия которого японская экономика продолжает ощущать до сих пор. Ее ела-

594 ЧАСТЬ V. Международные финансы и монетарная политика

бость даже привела к виткам дефляции и углублению финансовой нестабильности.

Экономика страны находится в состоянии застоя на протяжении более десяти лет.

Многие критики считают, что Банк Японии следовал слишком жесткой монетарной

политике и ему следует существенно увеличить прирост денежной массы, чтобы вы-

вести экономику из состояния стагнации.

Германия и Швейцария

Германия и Швейцария — страны, использующие стратегию монетарного тарге-

тирования с конца 1974 года, поэтому мы уделим им больше внимания. Поскольку

монетарная политика Германии и Швейцарии позволяет успешно контролировать

инфляцию, монетарное таргетирование получает серьезную поддержку и представ-

ляет собой часть официальной политики Европейского центрального банка (см.

врезку 21.2. Глобальный аспект).

Врезка 21.2. Глобальный аспект

Стратегия монетарной политики Европейского центрального банка

Европейский центральный банк (ЕЦБ) принял гибридную монетарную стратегию,

которая имеет много общего со стратегией монетарного таргетирования, раньше использовав-

шейся Бундесбанком, но также содержит и некоторые элементы инфляционного таргетирования.

Стратегия ЕЦБ опирается на две составляющие. Первая — "контрольное значение" темпа ро-

ста монетарного агрегата (МЗ). Вторая — мониторинг будущего изменения цен (стратегическая

цель — стабилизация цен, при которой годовой рост индекса потребительских цен не превышает

2%). После того, как критики указали на то, что дефляция (отрицательная инфляция) удовлетворяет

установленному критерию стабильности цен, ЕЦБ пояснил, что инфляция в данном случае предпо-

лагает лишь положительное значение, поэтому стратегическая цель стабильности цен достигается

при уровне инфляции в пределах 0-2%.

Стратегия ЕЦБ несколько неясна, и поэтому подвергается критике. Хотя стратегическая цель ста-

бильности цен (инфляция на уровне 0-2%) выглядит как инфляционное таргетирование, ЕЦБ не

согласился с такой интерпретацией и повторно заявил, что не вводит инфляционное таргетирова-

ние. С другой стороны, он понизил важность монетарных агрегатов в своей стратегии, используя

понятие "контрольное значение", а не "цель", и отметил, что будет отслеживать изменение уровня

цен. Похоже, что ЕЦБ решил строго не придерживаться ни стратегии монетарного, ни стратегии

инфляционного таргетирования. В итоге сложность оценки стратегии ЕЦБ может снизить ответ-

ственность этого нового учреждения.

Монетарный агрегат, выбранный Германией, достаточно узок. Он называется

деньги центрального банка и представляет собой сумму денежных средств в обраще-

нии и банковских депозитов, взвешенных на нормы обязательного резервирования

1974 года. В 1988 году Бундесбанк изменил целевой показатель и стал использовать

денежный агрегат МЗ вместо денег центрального банка. Швейцария начала задавать

целевое значение денежного агрегата Ml, но в 1980 году перешла к более узкому мо-

нетарному агрегату МО (монетарная база).

Основной характеристикой режимов монетарного таргетирования в Германии и

Швейцарии стало значительное отклонение от правила монетарного таргетирования

Фридмана, при котором темп роста монетарного агрегата удерживается на постоян-

ном уровне и монетарная политика уделяет ему основное внимание. Отмар Иссинг,

ныне главный экономист Бундесбанка, отметил: "Один из секретов успеха немецкой

ГЛАВА 21. Стратегия монетарной политики: международный опыт 595

политики монетарного таргетирования заключался в том, что политика зачастую не

была жестко привязана к правилам ортодоксального монетаризма, а больше внима-

ния уделяла техническим деталям"

2

. Бундесбанк позволял выход за пределы целевых

значений на два-три года с последующим возвратом. Монетарное таргетирование в

Германии и Швейцарии объединяло стратегию монетарной политики, сфокусиро-

ванной на долгосрочной перспективе, и контроль над инфляцией.

Расчет целевых значений монетарных агрегатов опирался на прозрачность поли-

тики (ее понятность и простоту) и регулярное взаимодействие с общественностью.

Во-первых, среди целевых значений четко фигурировало целевое значение инфля-

ции в числовом выражении. Во-вторых, монетарное таргетирование, не будучи стро-

гим правилом политики, было достаточно гибким на практике. Целевые значения для

роста денежной массы не устанавливались примерно в половине случаев в Германии

в основном потому, что Бундесбанк уделял больше внимания другим задачам, в том

числе объему выпуска и валютному курсу. Более того, Бундесбанк демонстрировал

свою гибкость, позволяя целевому уровню инфляции колебаться во времени и по-

степенно приближаться к долгосрочной инфляционной цели.

Когда в конце 1974 года Бундесбанк впервые ввел политику монетарного таргети-

рования, среднесрочное целевое значение инфляции было объявлено на уровне 4%,

что было гораздо выше предполагаемого долгосрочного целевого показателя. При

этом Бундесбанк пояснил, что среднесрочная инфляционная цель отличается от дол-

госрочной в силу так называемого "неизбежного темпа роста уровня цен". Политика

постепенного снижения инфляции привела к тому, что понадобилось девять лет,

прежде чем целевой показатель инфляции стал соответствовать критерию стабиль-

ности цен. Когда в конце 1984 года это случилось, среднесрочная инфляционная цель

была переименована в "нормативный темп роста цен" и установлена на уровне 2%.

Такой уровень сохранялся до 1997 года, а после понизился до 1,5-2%. Бундесбанк

также отреагировал на отрицательные шоки предложения, недостаточное предложе-

ние электроэнергии и природных ресурсов, что вызвало рост цен, повысив средне-

срочную инфляционную цель (банк увеличил неизбежный темп роста цен с 3,5 до 4%

после второго скачка цен на нефть в 1980 году).

Обязательным условием монетарного таргетирования в Германии и Швейцарии

была прозрачность стратегии для общества. Целевые значения прироста денежных

агрегатов неизменно использовались для объяснения стратегии монетарной полити-

ки. Как Бундесбанк, так и Швейцарский национальный банк информировали обще-

ственность о целях центральных банков в многочисленных публикациях и выступле-

ниях своих представителей. Поскольку оба банка зачастую нарушали целевые значе-

ния прироста денежной массы, режим монетарного таргетирования для них означал,

скорее, механизм ознакомления общественности с тем, как проводится монетарная

политика, направленная на достижение инфляционных целей, а также средство для

повышения ответственности центрального банка.

Успеху немецкого режима монетарного таргетирования в снижении инфляции

позавидовали многие страны. Это объясняет, почему Германия была выбрана в ка-

честве страны-якоря при установлении механизма валютного курса. Ее успех стал

эсобенно очевиден после воссоединения страны. Несмотря на временную волну ин-

2

Otmar Issing, "Is Monetary Targeting in Germany Still Adequate?" in Monetary Policy in an

'ntegrated World Economy: Symposium 1995, ed. Horst Siebert (Tubingen: Mohr, 1996), p. 120.

596 ЧАСТЬ V. Международные финансы и монетарная политика

фляции после воссоединения восточной и западной ее частей, требования повысить

заработную плату и увеличить фискальную экспансию, Бундесбанк смог противо-

стоять этим временным факторам, не допустив развития инфляционного процесса,

и к концу 1995 года уровень инфляции снизился до отметки ниже нормативной ин-

фляционной цели Бундесбанка (2%).

Монетарное таргетирование в Швейцарии вызвало больше проблем, чем в Гер-

мании, что показывает сложность таргетирования монетарных агрегатов в мелкой

стране с открытой экономикой, которая пережила существенные изменения в инсти-

туциональной структуре своих денежных рынков. После ревальвации швейцарского

франка на 40% в период с конца 1977 до конца 1978 года Швейцарский националь-

ный банк пришел к выводу, что экономика страны страдает от столь высокого ва-

лютного курса. Таким образом, в конце 1978 года режим монетарного таргетирования

был временно отменен, и до весны следующего года осуществлялось валютное тарге-

тирование. После этого монетарное таргетирование возобновилось на практике (без

объявления).

Период с 1989 по 1992 год также не был удачным для монетарного таргетирова-

ния в Швейцарии, поскольку Швейцарскому национальному банку не удалось удер-

жать стабильность цен после успешного снижения инфляции. Существенный скачок

инфляции в 1989-1992 годах до уровня свыше 5% произошел по двум причинам.

Во-первых, устойчивость франка в 1985-1987 годах обусловила то, что в 1987 году

Швейцарский национальный банк позволил себе превысить целевое значение при-

роста денежной массы (2%), а затем в 1988 году поднял его до 3%. Второй причиной

стали введение новой платежной системы, Швейцарской межбанковской клирин-

говой системы, и масштабные изменения требований к ликвидности коммерческих

банков в 1988 году. Скачки валютного курса и колебания спроса на монетарную базу,

возникшие в результате перечисленных выше институциональных изменений, се-

рьезно усложнили таргетирование денежных агрегатов. В 1988 году стало понятно,

что Швейцарский национальный банк неправильно оценил последствия упомяну-

тых потрясений и монетарная политика оказалась слишком мягкой, хотя фактиче-

ские значения прироста монетарных агрегатов были ниже целевых значений. В ре-

зультате темп инфляции превысил 5%.

С учетом всех этих трудностей Швейцария существенно ослабила монетарное

таргетирование (и, в конечном итоге, ввела инфляционное таргетирование в 2000 го-

ду). Швейцарский национальный банк признал, что целевое значение прироста де-

нежной массы недостаточно характеризовало направление монетарной политики.

Таким образом, в конце 1990 года была заявлена среднесрочная траектория роста

целевых значений без уточнения горизонта или начальной точки. В конце 1992 года

банк уточнил начальную точку среднесрочной тенденции роста, а в конце 1994 объ-

явил новую среднесрочную траекторию роста монетарной базы на 1995-1999 годы.

При этом банк признал задним числом, что горизонт первой траектории также был

равен пяти годам (1990-1995). Стало ясно, что Швейцарский национальный банк

прибегнул к гораздо более гибким рамкам, отказавшись от установления целевых

значений роста монетарной базы на один год. Тем не менее швейцарские монетарные

власти продолжали успешно контролировать инфляцию: ее темпы опустились ниже

1% после временного повышения в период с 1989 по 1992 год.

ГЛАВА 21. Стратегия монетарной политики: международный опыт 597

Изучая монетарную политику Германии и Швейцарии, можно сделать два выво-

да. Во-первых, режим монетарного таргетирования способен ограничить инфляцию

в долгосрочной перспективе, даже если и допускает существенные отклонения от

цели. Таким образом, чтобы достичь хороших результатов в преодолении инфляции,

не обязательно следовать жесткой политике. Во-вторых, основной причиной успеха

монетарного таргетирования в этих двух странах, несмотря на частые отступления,

стала ясность целей монетарной политики и активное взаимодействие обоих цен-

тральных банков с общественностью при ее проведении, что повышало прозрачность

действий и ответственность центрального банка.

Как мы увидим в дальнейшем, эти ключевые составляющие успешного режима

монетарного таргетирования (гибкость, прозрачность и ответственность) свойствен-

ны также режиму инфляционного таргетирования. Монетарная политика Германии

и Швейцарии на практике гораздо больше приблизилась к инфляционному таргети-

рованию, чем монетарное таргетирование Фридмана, поэтому она может считаться

"гибридом" инфляционного таргетирования.

Преимущества монетарного таргетирования

Основное преимущество монетарного таргетирования по сравнению с валютным

состоит в том, что оно позволяет центральному банку использовать монетарную по-

литику для преодоления внутренних проблем. Благодаря монетарному таргетирова-

нию центральный банк может установить инфляционные цели, отличные от целей

других стран, и таким образом адекватно реагировать на колебания объема выпуска

в стране. Как и при валютном таргетировании, информация о том, достигает ли цен-

тральный банк своих целей, становится известна практически сразу, поскольку по-

казатели монетарных агрегатов обычно оглашаются в течение двух недель. Таким об-

разом, целевые значения монетарных агрегатов могут незамедлительно сигнализиро-

вать общественности и рынкам о состоянии монетарной политики и намерениях по-

литиков удержать инфляцию. В свою очередь, такие сигналы помогают сдерживать

инфляционные ожидания и, следовательно, снижать уровень инфляции в стране.

Целевые значения монетарных агрегатов также позволяют почти незамедлительно

получить информацию о том, способна ли монетарная политика удержать инфляцию

на низком уровне, что спасает политиков от попадания в ловушку проблемы времен-

ной стабильности.

Недостатки монетарного таргетирования

Все приведенные выше преимущества таргетирования монетарных агрегатов за-

висят от одного важного фактора: они предполагают, что существует сильная взаи-

мосвязь между стратегической целевой переменной (инфляцией или номинальным

доходом) и выбранным монетарным агрегатом; если такая связь слаба, таргетирова-

ние монетарного агрегата не сработает. Именно это, скорее всего, вызывает серьез-

ные проблемы в Канаде, Великобритании и Швейцарии, а также в США. Слабость

связи означает, что достижение целевого значения монетарного агрегата не приведет

к желаемому влиянию на стратегическую целевую переменную, и, следовательно,

монетарный агрегат больше не будет адекватно сигнализировать о состоянии моне-

тарной политики. В результате монетарное таргетирование не поможет преодолеть

598 ЧАСТЬ V. Международные финансы и монетарная политика

инфляционные ожидания и не будет эффективным инструментом повышения ответ-

ственности центрального банка. Кроме того, ненадежная взаимосвязь между моне-

тарными агрегатами и целевой переменной мешает центральному банку выполнять

коммуникативную функцию, усиливающую прозрачность монетарной политики и

ответственность центрального банка перед общественностью.

Инфляционное таргетирование

http://www.newyorkfed.org/CfCBSWEB/disgroup2004q.html

Дискуссия об инфляционном таргетировании.

Учитывая разрыв связи между монетарными агрегатами и стратегическими целе-

выми переменными, такими как инфляция, многие страны, желающие поддерживать

независимую монетарную политику, в последнее время приняли инфляционное тар-

гетирование в качестве режима монетарной политики. Новая Зеландия стала первой

страной, которая формально приняла инфляционное таргетирование в 1990 го-

ду; вслед за ней были Канада (1991), Великобритания (1992), Швеция и Финляндия

(1993), Австралия и Испания (1994). Израиль, Чили и Бразилия также ввели режим

инфляционного таргетирования.

Инфляционное таргетирование предполагает наличие нескольких составляющих:

1) публичное объявление среднесрочных целевых значений инфляции в числовом

выражении; 2) институциональное признание стабильности цен как первоочередной

долгосрочной стратегической цели монетарной политики и обязательство достичь

этой цели; 3) информационную систему, в которой многие переменные (не только

монетарные агрегаты) используются при принятии решений относительно монетар-

ной политики; 4) прозрачность стратегии монетарной политики, информирование

общественности и рынков о проводимой монетарной политике; 5) повышение ответ-

ственности центрального банка за достижение инфляционных целей.

Инфляционное таргетирование в Новой

Зеландии, Канаде и Великобритании

Начнем изучение инфляционного таргетирования с Новой Зеландии, поскольку

она стала первой страной, принявшей такую стратегию. Затем изучим опыт Канады и

Великобритании, которые приняли стратегию инфляционного таргетирования сле-

дующими

3

.

Новая Зеландия

Частью общего реформирования роли государства в экономике, предпринятого

парламентом Новой Зеландии, стал новый закон о Резервном банке Новой Зеландии,

вступивший в силу 1 февраля 1990 года. Повышая степень независимости централь-

3

Для более глубокого изучения инфляционного таргетирования в других странах см.

Leonardo Leiderman and Lars E. О. Svensson, Inflation Targeting (London: Centre for Economic

Policy Research, 1995); Frederic S. Mishkin and Adam Posen, "Inflation Targeting: Lessons from

Countries", Federal Reserve Bank of New York, Economic Policy Review 3 (August 1997), p. 9-110;

Ben S. Bernake, Thomas Laubach, Frederic S. Mishkin, and Adam S. Posen, Inflation Targeting:

Lessons from International Experience (Princeton: Princeton University Press, 1999).