Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 20. Международная финансовая система 559

Помимо торгового баланса, текущий счет включает три дополнительных пун-

кта. Это чистые поступления за счет инвестиционных доходов, покупки и продажи

услуг и трансфертов (односторонних переводов: подарков, пенсий и финансовой

помощи). Так, в 2001 году чистый инвестиционный доход США был отрицатель-

ным (-19 млрд. долл.), потому что американцы получили меньший инвестиционный

доход из-за рубежа, чем сами выплатили за рубеж. Американцы меньше пользова-

лись услугами фирм других стран, чем иностранные граждане — услугами компаний

США, так что в общем продажа услуг принесла 79 млрд. долл. доходов. Поскольку

американцы сделали больше односторонних переводов за рубеж (особенно в каче-

стве финансовой помощи), чем иностранцы — в США, общая сумма чистых одно-

сторонних переводов составила -50 млрд. долл. Сумма перечисленных трех пунктов

и торгового сальдо составляет сальдо текущего счета, которое в 2001 году было

отрицательным и составило -417 млрд. долл. (- 427 млрд. долл. - 19 млрд. долл. +

+ 79 млрд. долл. - 50 млрд. долл.).

Еще один важный пункт платежного баланса — счет движения капитала, чистые

поступления от операций с капиталом. В 2001 году счет движения капитала был

положительным и составил 416 млрд. долл. (в США было направлено капитала на

416 млрд. долл. больше, чем выведено из страны). Другими словами, чистый приток

капитала в США равнялся 416 млрд. долл.

3

Сумма текущего счета и счета движения

капитала — это баланс (сальдо) операций с официальными резервами, который в

2001 году в США был отрицательным: -1 млрд. долл. (-417 млрд. долл. + 416 млрд.

долл.). Когда экономисты говорят о дефиците или излишке платежного баланса, речь

идет о сальдо операций с официальными резервами.

Поскольку статьи платежного баланса должны уравновешиваться, сальдо опера-

ций с официальными резервами, равное сумме текущего счета и счета движения ка-

питала, показывает общую сумму валютных резервов, которые должны перемещать-

ся между государствами (представленными центральными банками) для финансиро-

вания международных операций:

Текущий счет + счет движения капитала =

= чистое изменение государственных валютных резервов

Эта формула показывает, почему экономисты и средства массовой информации

уделяют такое огромное внимание текущему счету. Сальдо текущего счета говорит о

том, увеличивается или уменьшается зависимость благосостояния США (частного

и государственного секторов) от богатства других стран. Активное сальдо (избыток)

показывает, что долги зарубежных стран перед США повышаются, а дефицит — со-

кращаются

4

.

3

Заметим, что сальдо счета движения капитала включает статистическое расхождение

(-39 млрд. долл. в США в 2001 году), которое содержит ошибки за счет неучтенных операций

(включая контрабанду). Многие эксперты считают, что статистическое расхождение, которое

уравновешивает сальдо платежного баланса, — это в основном результат крупных скрытых по-

токов капитала.

4

Сальдо текущего счета можно также представить в виде суммы, на которую общие сбе-

режения превосходят частные и государственные инвестиции. Заметим, что общие сбереже-

ния равны росту общего богатства, принадлежащего частному и государственному секторам

страны. Общие инвестиции равны приросту основного капитала страны (богатства, физически

находящегося в стране). Разница между ними — рост притязаний страны на богатство других

стран.

560 ЧАСТЬ V. Международные финансы и монетарная политика

Финансовые аналитики тщательно следят за состоянием сальдо текущего счета,

поскольку считают, что оно предоставляет информацию об изменениях валютного

курса в будущем. Сальдо текущего счета в некоторой степени показывает, как изменя-

ется спрос на импорт и экспорт, который, как мы знаем из предыдущей главы, может

влиять на валютный курс. Кроме того, сальдо текущего счета показывает, как изме-

нятся притязания на богатство других стран в долгосрочной перспективе. Поскольку

движение иностранного богатства к американским резидентам может изменить спрос

на долларовые активы, изменение требований к иностранному богатству, отраженное

в сальдо текущего счета, может со временем повлиять на валютный курс

5

.

Эволюция международной финансовой системы

До того, как начать изучать влияние международных финансовых операций на

монетарную политику, мы должны понять, какой была и есть сегодня структура меж-

дународной финансовой системы.

Золотой стандарт

До Второй мировой войны мировая экономика функционировала в условиях зо-

лотого стандарта, т.е. валюты стран могли быть непосредственно обменены на золо-

то. Например, американские долларовые векселя могли быть сданы в Казначейство

и обменены на приблизительно 1/20 унции золота каждый. Аналогично британское

Казначейство могло обменять около 1/4 унции золота на один фунт стерлингов.

Поскольку американцы могли конвертировать 20 долл. в 1 унцию золота, которое

могло быть использовано для покупки 4 фунтов, то валютный курс между фунтом и

долларом был зафиксирован на уровне 5 долл. за 1 фунт. Привязка валют к золоту

означала установление финансовой системы с фиксированными валютными курса-

ми. Фиксированные валютные курсы при золотом стандарте имели важное преиму-

щество: они стимулировали мировую торговлю, избегая неопределенности, связан-

ной с колебаниями валютных курсов.

Чтобы проследить на практике, как работает золотой стандарт, давайте пред-

ставим, что случится, если при золотом стандарте стоимость британского фунта

начнет превышать 5 долл. за 1 фунт. Если американский импортер английско-

го твида на сумму 100 фунтов попытается заплатить за ткань долларами США,

то она обойдется ему более чем в 500 долл. Однако у него есть выбор — он может

снизить стоимость ткани, используя золото. Вместо того чтобы покупать твид за

доллары, американский импортер может обменять 500 долл. на золото, перепра-

вить его в Великобританию и конвертировать в 100 фунтов. Переправка золота в

Великобританию будет обходиться дешевле до тех пор, пока стоимость британско-

го фунта стерлингов превышает 5 долл. (плюс небольшая сумма издержек на транс-

портные расходы).

5

Если резиденты США предпочитают долларовые активы больше, чем иностранцы, то дви-

жение иностранного богатства по направлению к американским резидентам в случае активно-

го сальдо платежного баланса со временем повысит спрос на долларовые активы и приведет к

ревальвации доллара.

ГЛАВА 20. Международная финансовая система 561

При золотом стандарте ревальвация фунта приведет к тому, что британцы получат

валютные резервы (золото), а США потеряют резервы на равную сумму. Поскольку

изменение удерживаемых в стране валютных резервов приводит к равнозначному из-

менению монетарной базы, движение золота из США в Великобританию приводит

к росту монетарной базы Великобритании и к ее сокращению в США. В результате

рост денежной массы Великобритании стимулирует повышение уровня цен в стране;

в США же при сокращении денежной массы уровень цен снижается. Рост уровня

цен в Великобритании по сравнению с США вызывает обесценивание фунта. Этот

процесс будет продолжаться до тех пор, пока стоимость фунта не снизится обратно

до 5 долл.

И наоборот, обесценивание фунта до уровня ниже 5 долл. стимулирует переме-

щение золота из Великобритании в США. Это приводит к росту денежной массы в

США и ее снижению в Великобритании, вызывая тем самым ревальвацию фунта до

5 долл. Таким образом, мы видим, что при золотом стандарте повышение или сниже-

ние валютного курса приводит в движение силы, которые заставляют курс вернуться

к прежнему номинальному значению.

До тех пор, пока страны придерживались золотого стандарта и конвертировали

свои валюты в золото, валютные курсы оставались постоянными. Однако следование

правилам золотого стандарта также означало, что страна не могла контролировать

свою монетарную политику, поскольку ее денежная масса определялась потоками

золота между странами. Более того, монетарная политика во всем мире сильно за-

висела от добычи и поиска золота. Когда в 1870-1880-х годах объемы добычи золота

сократились, денежная масса во всем мире увеличивалась медленно и не поспевала

за темпами роста мировой экономики. Результатом стала дефляция (падение уровня

цен). Открытие месторождений золота на Аляске и в Южной Африке в 1890-х годах

существенно расширило добычу золота, вызвав быстрый рост денежной массы и по-

вышение уровня цен (инфляцию) — процессы, продолжавшиеся до начала Первой

мировой войны.

Бреттон-Вудская система

Первая мировая война вызвала масштабный спад торговли. Страны больше не

могли конвертировать свою валюту в золото, и система золотого стандарта потер-

пела крах. Несмотря на попытки восстановить систему в период между двумя вой-

нами, мировая депрессия, начавшаяся в 1929 году, привела к окончательному устра-

нению системы золотого стандарта. Поскольку в 1944 году победа союзников во

Второй мировой войне стала очевидной, члены Альянса встретились в Бреттон-Вуде

(Нью-Гемпшир), чтобы разработать новую международную монетарную систему, на-

правленную на развитие и процветание мировой торговли в послевоенный период.

Соглашение, заключенное между членами Альянса, предусматривало, что централь-

ные банки будут покупать и продавать свои национальные валюты для поддержания

валютных курсов на определенном уровне (такой режим стал называться режимом

фиксированного валютного курса). Срок действия соглашения длился с 1945 по

1971 год и получил название Бреттон-Вудской валютной системы.

Бреттон-Вудским соглашением был создан Международный валютный фонд

(МВФ) со штаб-квартирой в Вашингтоне, федеральный округ Колумбия. Перво-

562 ЧАСТЬ V. Международные финансы и монетарная политика

начально, в 1945 году, МВФ включал 30 стран-членов, а сейчас насчитывает более

чем 180. Задачей МВФ стало содействие развитию мировой торговли путем уста-

новления правил, необходимых для поддержания фиксированных валютных кур-

сов, и предоставления ссуд странам, испытывающим дефицит платежного баланса.

Отслеживая выполнение странами-членами правил, МВФ собирает и стандартизи-

рует международную экономическую информацию.

Бреттон-Вудское соглашение также учредило Международный банк реконструк-

ции и развития, известный как Мировой банк, штаб-квартира которого также нахо-

дится в Вашингтоне, округ Колумбия. Мировой банк предоставляет долгосрочные

ссуды в качестве помощи развивающимся странам для строительства дамб, дорог и

приобретения других видов физического капитала, делая вклад в их экономическое

развитие. Средства для таких ссуд привлекаются в основном за счет выпуска облига-

ций Мирового банка, которые продаются на рынках капитала развитых стран

6

.

Поскольку США после Второй мировой войны стали основной экономической

силой, сосредоточившей более половины мировых производственных мощностей и

наиболее значительные мировые запасы золота, Бреттон-Вудская система фиксиро-

ванных валютных курсов была основана на обмене доллара США на золото (только

для иностранных правительств и центральных банков) по цене 35 долл. за унцию.

Фиксированные валютные курсы должны были поддерживаться с помощью интер-

венций на международном валютном рынке центральных банков стран (за исклю-

чением США), продававших и приобретавших долларовые активы, удерживаемые

в качестве валютных резервов. Доллар США, используемый другими странами для

оценки активов, которые они удерживали в качестве валютных резервов, получил

название резервной валюты. Таким образом, важным результатом Бреттон-Вудской

системы стало получение США статуса страны с резервной валютой. Даже по-

Врезка 20.2. Глобальный аспект

Евро бросает вызов доллару

С появлением в 1999 году Европейской валютной системы евро может пошат-

нуть позицию доллара как основной резервной валюты, используемой в международных расче-

тах. Введение евро повышает интеграцию финансовых рынков Европы, которые могут составить

конкуренцию рынкам США. В результате более широкого использования евро на финансовых

рынках усиливается вероятность того, что международные операции будут проводиться в евро.

Европейский Союз конкурирует с США: оба владеют равной долей общего мирового ВВП (около

20%) и долей мирового экспорта (около 15%). Если Европейский центральный банк может гаранти-

ровать, что уровень инфляции останется низким и евро станет устойчивой валютой, это сулит евро

хорошее будущее.

Однако, для того чтобы евро смог перетянуть на себя функции доллара как международной ре-

зервной валюты, Европейский Союз должен функционировать как единое политическое целое,

способное распространить свое влияние на мировом уровне. На этот счет существуют серьезные

сомнения, и большинство аналитиков считают, что пройдет немало времени, прежде чем евро смо-

жет вытеснить доллар в международных финансовых операциях.

6

В 1960 году Мировой банк основал дочернюю структуру — Международную ассоциацию

развития, которая предоставляет ссуды на особенно привлекательных условиях странам "тре-

тьего" мира (например, со сроком погашения через 50 лет и при нулевой процентной ставке).

Средства для таких ссуд поступают от прямых взносов стран-членов.

ГЛАВА 20. Международная финансовая система 563

еле упразднения Бреттон-Вудской системы доллар США сохранил свои позиции

резервной валюты, в которой проводится большинство международных финансовых

операций. Однако появление в 1999 году евро бросило серьезный вызов первенству

доллара (см. врезку 20.2. Глобальный аспект).

Как работает режим фиксированного валютного курса

Самый важный результат Бреттон-Вудской системы — установление режима

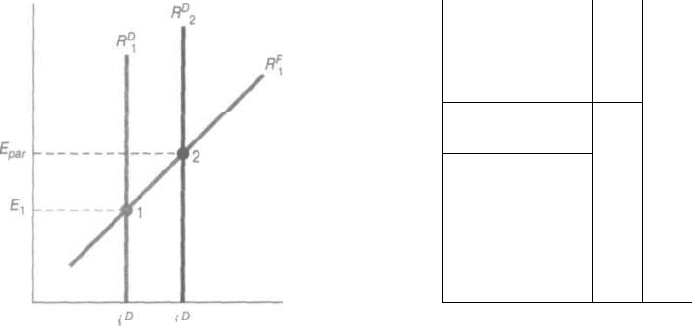

фиксированного валютного курса. На рис. 20.2 показано, как работает этот режим на

практике (использована модель определения валютного курса, изученная в предыду-

щей главе). На рис. 20.2а изображена ситуация, при которой стоимость национальной

валюты изначально завышена: график ожидаемой доходности иностранных депози-

тов R

F

t

пересекает график ожидаемой доходности депозитов в национальной валюте

R

D

t

при валютном курсе £,, который ниже номинального (фиксированного) значения

валютного курса Е

рт

, Чтобы удержать валютный курс Е

раг

, центральный банк должен

совершать интервенцию на валютном рынке, т.е. приобретать национальную валюту,

продавая иностранные активы. Такая деятельность (эквивалентная продаже облига-

ций на открытом рынке) означает, что монетарная база и денежная масса уменьшат-

ся. Поскольку валютный курс по-прежнему будет фиксирован на уровне Е

раг

, ожида-

емый валютный курс не изменится, и график ожидаемой доходности иностранных

депозитов останется на уровне R

F

V

Однако покупка национальной валюты, которая

приводит к снижению денежной массы, также вызывает рост процентной ставки по

депозитам в национальной валюте Р. Такое повышение перемещает график ожидае-

мой доходности депозитов в национальной валюте R

D

вправо. Центральный банк

будет продолжать покупать национальную валюту и продавать иностранные активы

до тех пор, пока кривая R

D

не совместится с R

D

2

, а равновесный валютный курс уста-

новится на уровне Е

раг

в точке 2 (рис. 20.2а).

Таким образом, мы пришли к выводу: если национальная валюта переоценена,

то чтобы удержать фиксированный валютный курс, центральный банк дол-

жен покупать национальную валюту, теряя при этом валютные резервы.

Рис. 20.26 показывает, как интервенция центрального банка удерживает фикси-

рованный валютный курс Е

раг

в случае, когда валютный курс первоначально недооце-

нен, т.е. когда графики R

F

2

и R

D

t

пересекаются при валютном курсе Е., превышающем

Е' Теперь центральный банк должен продавать национальную валюту и приобре-

тать зарубежные активы, что влечет за собой те же последствия, что и покупка обли-

гаций на открытом рынке для увеличения денежной массы и снижения процентной

ставки по депозитам в национальной валюте Р. Центральный банк будет продавать

национальную валюту и понижать Р до тех пор, пока R

D

переместится в R

D

2

, а равно-

весный валютный курс окажется на уровне Е — точка 2 на рис. 20.26. Наш анализ

позволяет сделать следующий вывод: когда национальная валюта недооценена,

для удержания валютного курса центральный банк должен продавать нацио-

нальную валюту, увеличивая валютные резервы.

Как видим, если валютный курс страны переоценен, попытки центрального банка

не допустить обесценивания валюты приведут к потерям валютных резервов. Если

центральный банк страны в конечном итоге израсходует все валютные резервы, то

он не сможет удержать свою валюту от обесценивания, и тогда происходит деваль-

564 ЧАСТЬ V. Международные финансы и монетарная политика

вация, при которой номинальный валютный курс переустанавливается на более низ-

ком уровне.

Валютный

курс, £,

(зарубежная

валюта/

национальная

валюта)

Валютный

курс, Е,

(зарубежная

валюта/

национальная

валюта)

5

Я

0

2

Я

*2

D

1

м

1 ' 2

Ожидаемая доходность

(в национальной валюте)

'2 Н

Ожидаемая доходность

(в национальной валюте)

а) Интервенция в случае,

если валютный курс

завышен

б) Интервенция в случае,

если валютный курс

занижен

Рис. 20.2. Интервенции на валютном рынке при режиме фиксированного валютного курса

На рис. 20.2а валютный курс Е

р11Г

переоценен. Чтобы удержать валютный курс на уровне

Е

рт

(точка 2), центральный банк должен купить национальную валюту и сместить график

ожидаемой доходности депозитов в национальной валюте до RP

r

На рис. 20.26 валютный

курс Е

раг

недооценен, и продажа национальной валюты центральным банком необходима

для того, чтобы сместить R

D

до R

D

2

и удержать валютный курс на уровне Е

раг

(точка 2).

Если валюта страны, наоборот, недооценена, то интервенции центрального банка,

направленные на недопущение повышения курса, приводят к росту валютных резер-

вов. Поскольку, как мы вскоре убедимся, центральный банк может не пожелать уве-

личивать свои валютные резервы, он может переустановить номинальную стоимость

своей валюты на более высоком уровне (совершить ревальвацию).

Заметим, что если депозиты в национальной или иностранной валюте взаимоза-

меняемы, как это предполагается в модели установления валютных курсов, предло-

женной в нашей книге, стерилизованная валютная интервенция не способна удер-

живать валютный курс Е

раг

, поскольку, как мы уже видели в данной главе, ни R

F

, ни

R

D

не будут смещаться. Например, если валютный курс переоценен, при стерилизо-

ванной покупке национальной валюты ожидаемая доходность депозитов в ней будет

ниже ожидаемой доходности по депозитам в иностранной валюте при номинальном

валютном курсе, и, таким образом, факторы, влияющие на обесценивание валюты,

не будут устранены. Если центральный банк продолжает покупать свою валюту, осу-

ществляя при этом стерилизацию, то это лишь истощит валютные резервы, вплоть до

полного их исчерпания, и валютный курс в конце концов снизится.

ГЛАВА 20. Международная финансовая система 565

Одно из следствий приведенного анализа: страна, которая привязывает свой ва-

лютный курс к валюте более крупной страны, теряет контроль над своей монетарной

политикой. Если более крупная страна проводит сдерживающую монетарную поли-

тику и сокращает свою денежную массу, это ведет к снижению ожидаемой инфляции

в этой стране и, следовательно, повышению стоимости ее валюты при обесценивании

валюты меньшей страны. Валюта более мелкой страны, при ограниченной возможно-

сти влиянии на валютный курс, окажется переоцененной, и перед центральным бан-

ком встанет необходимость продавать валюту более крупной страны и покупать свою

национальную валюту для того, чтобы не допустить обесценивания. Результатом та-

кой валютной интервенции станет сужение объема валютных резервов мелкой стра-

ны, сокращение монетарной базы и, следовательно, уменьшение денежной массы.

Стерилизация такой валютной интервенции не спасет ситуацию, поскольку будет

вести к дальнейшим потерям валютных резервов до тех пор, пока мелкая страна

не будет вынуждена провести девальвацию. В результате мелкая страна окажет-

ся не в состоянии контролировать свою монетарную политику, поскольку движе-

ния ее денежной массы полностью предопределены поведением денежной массы

крупной страны.

Условие процентного паритета, описанное в предыдущей главе, также убеждает

нас в том, что страна, устанавливающая свой валютный курс по отношению к валюте

более крупной страны, теряет контроль за своей монетарной политикой. Мы знаем,

что при условии мобильности капитала внутренние процентные ставки равны ино-

странным процентным ставкам, минус ожидаемая ревальвация национальной ва-

люты. При фиксированном валютном курсе ожидаемая ревальвация национальной

валюты равна нулю, т.е. внутренняя процентная ставка равна процентной ставке за

рубежом. Следовательно, изменения в монетарной политике крупной страны, влия-

ющие на ее процентную ставку, непосредственно отражаются на процентной ставке

мелкой страны. Более того, поскольку органы, проводящие монетарную политику в

мелкой стране, не могут отклониться от монетарной политики крупной страны, они

лишены возможности использовать монетарную политику как инструмент влияния

на экономику своей страны.

Бреттон-Вудская система фиксированных валютных курсов

Бреттон-Вудская система предполагала, что валютные курсы меняются лишь в

том случае, если страна испытывает "фундаментальный дисбаланс", т.е. значитель-

ный устойчивый дефицит или избыток платежного баланса. Чтобы поддержать фик-

сированный валютный курс в странах, испытывающих дефицит платежного баланса

и потери валютных резервов, МВФ кредитует их за счет валютных резервов других

членов. Имея полномочия диктовать условия кредитования предоставляющим ссу-

ды странам, МВФ стимулирует страны, испытывающие дефицит, следовать строгой

монетарной политике, направленной на укрепление валюты или устранение дефици-

та платежного баланса. Если ссуд МВФ недостаточно для предотвращения обесце-

нивания валюты, странам позволяется проводить девальвацию своей валюты путем

установления более низкого валютного курса.

Существенной слабостью Бреттон-Вудской системы стало то, что, хотя от стран,

испытывающих дефицит платежного баланса, можно было потребовать девальвиро-

вать их валюту либо ввести более жесткую монетарную политику, МВФ был не в

566 ЧАСТЬ V. Международные финансы и монетарная политика

состоянии заставить страны с положительным сальдо платежного баланса повысить

свои валютные курсы или проводить более мягкую монетарную политику. Особенные

затруднения вызывало то, что при Бреттон-Вудской системе страна резервной ва-

люты, США, не могла провести девальвацию своей валюты даже в том случае, если

доллар был переоценен. Когда в 1960-х годах США намеревались снизить уровень

безработицы в стране, проводя инфляционную монетарную политику, переоценен-

ный доллар привел к развитию фундаментального дисбаланса. Поскольку страны с

избыточным платежным балансом не желали пересматривать свои валютные курсы

в сторону увеличения, Бреттон-Вудская система оказалась не в состоянии выпол-

нять свои регулирующие функции и потерпела крах в 1971 году. Попытки возродить

Бреттон-Вудскую систему путем принятия Смитсоновского соглашения в декабре

1971 года оказались безуспешными, и к 1973 году США и их торговые партнеры со-

гласились установить режим плавающих валютных курсов.

Режим управляемого плавающего валютного курса

Несмотря на то, что сегодня валютные курсы, реагируя на факторы рынка, могут

меняться ежедневно, центральные банки не отказались от своего права осуществлять

интервенции на валютном рынке. Предотвращение значительных изменений валют-

ных курсов облегчает экспорт и импорт товаров. Более того, страны с избыточным

платежным балансом зачастую не желают, чтобы их валюта дорожала, поскольку это

приводит к повышению цен на их товары за рубежом и снижению цен на импортные

товары внутри страны. Поскольку ревальвация может нанести вред отечественным

компаниям и повысить уровень безработицы, страны с избыточным платежным ба-

лансом часто продают свою валюту на международном валютном рынке и приобре-

тают валютные резервы.

Страны, испытывающие дефицит платежного баланса, не хотят, чтобы их валюта

обесценивалась, потому что это приводит к удорожанию импортных товаров для от-

ечественных потребителей и может стимулировать инфляцию. Для удержания высо-

кой стоимости национальной валюты страны с отрицательным платежным балансом

зачастую покупают свою валюту на международном валютном рынке и продают ва-

лютные резервы.

Современная международная финансовая система представляет собой гибрид

систем с фиксированными и плавающими валютными курсами. Валютные курсы

колеблются, реагируя на изменение рыночных факторов, но не определяются ис-

ключительно ими. Более того, многие страны продолжают удерживать фиксиро-

ванную стоимость своей валюты по отношению к валютам других стран, как это

происходит в случае Европейской валютной системы (ей посвящен отдельный

раздел этой главы).

Еще одной важной чертой настоящей системы стало неуклонное снижение роли

золота в международных финансовых операциях. США прекратили конвертировать

доллары в золото для зарубежных центральных банков, а МВФ с 1970 года начал вы-

пускать бумажный заменитель золота, получивший название специальных прав за-

имствования (СПЗ). Как и золото при Бреттон-Вудской системе, СПЗ функциони-

руют в качестве международных валютных резервов. В отличие от золота, количество

которого определяется его добычей и уровнем производства, СПЗ могут создаваться

ГЛАВА 20. Международная финансовая система 567

по решению МВФ в случае потребности в дополнительных валютных резервах для

содействия мировой торговле и экономическому росту.

Использование золота в международных операциях еще больше сократилось, ког-

да МВФ в 1975 году упразднил официальную цену золота и Казначейство США и

МВФ продали золото в частную собственность, чтобы изъять его из денежного

обращения. На сегодня цена золота определяется на открытом рынке. Инвесторы,

которые хотят играть на цене золота, могут свободно покупать и продавать металл

ювелирам и дантистам, использующим золото в своей работе.

www. imf. org/external/np/exr/f acts/sdr. htm

Информация о специальных правах заимствования и руководство по СПЗ.

Европейская валютная система (ЕВС)

В марте 1979 года восемь членов Европейского экономического сообщества

(Германия, Франция, Италия, Голландия, Бельгия, Люксембург, Дания и Ирландия)

основали Европейскую валютную систему (ЕВС), договорившись зафиксировать

свои валютные курсы по отношению друг к другу так, чтобы они одновременно ко-

лебались относительно доллара США. Испания присоединилась к ЕВС в июне 1989

года, Великобритания — в октябре 1990, Португалия — в апреле 1992 года. В ЕВС

была создана новая денежная единица — Европейская валютная единица (экю), сто-

имость которой привязывалась к корзине установленного количества европейских

валют. Каждый член ЕВС должен был внести 20% своих запасов золота и долларов в

Европейский фонд валютного сотрудничества, в обмен на которые он получал экви-

валентную сумму экю.

Механизм валютных курсов (МВК) Европейской валютной системы работал

так. Валютный курс каждой пары валют стран-участниц не мог выходить за пределы

узких установленных границ фиксированных валютных курсов. (Обычно границы

устанавливались на уровне +/-2,25%, но в августе 1993 года были расширены до

+/-15%) Когда валютные курсы между двумя странами выходили за допустимые

пределы, центральные банки обеих стран должны были осуществлять интервенцию

на международном валютном рынке. Если, к примеру, французский франк обесце-

нивался до уровня ниже заданного предела относительно немецкой марки, Банк

Франции был вынужден купить франки и продать марки, снизив валютные резервы.

Аналогично центральный банк Германии также будет вынужден осуществить ин-

тервенцию, продав марки и купив франки и соответственно повысив уровень своих

валютных резервов. Таким образом, ЕВС требует осуществления симметричной ин-

тервенции, если валютный курс опускается ниже установленного лимита, при том,

что центральный банк ослабленной валюты теряет валютные резервы, а центральный

банк сильной валюты — приобретает. Интервенции центральных банков получили

широкое распространение даже в случаях, когда валютные курсы находились в за-

данных пределах; однако в такой ситуации интервенцию осуществлял только один

центральный банк.

Серьезный недостаток систем с фиксированными валютными курсами, таких

как Бреттон-Вудская система, состоит в том, что они могут привести к валютному

кризису, включающему "спекулятивные атаки" на валюту — массовые продажи сла-

бой валюты или приобретения сильной для резкого изменения валютного курса.

568 ЧАСТЬ V. Международные финансы и монетарная политика

Используем нашу модель определения валютного курса для того, чтобы понять при-

чины валютного кризиса, поразившего ЕВС в сентябре 1992 года.

Применение теории

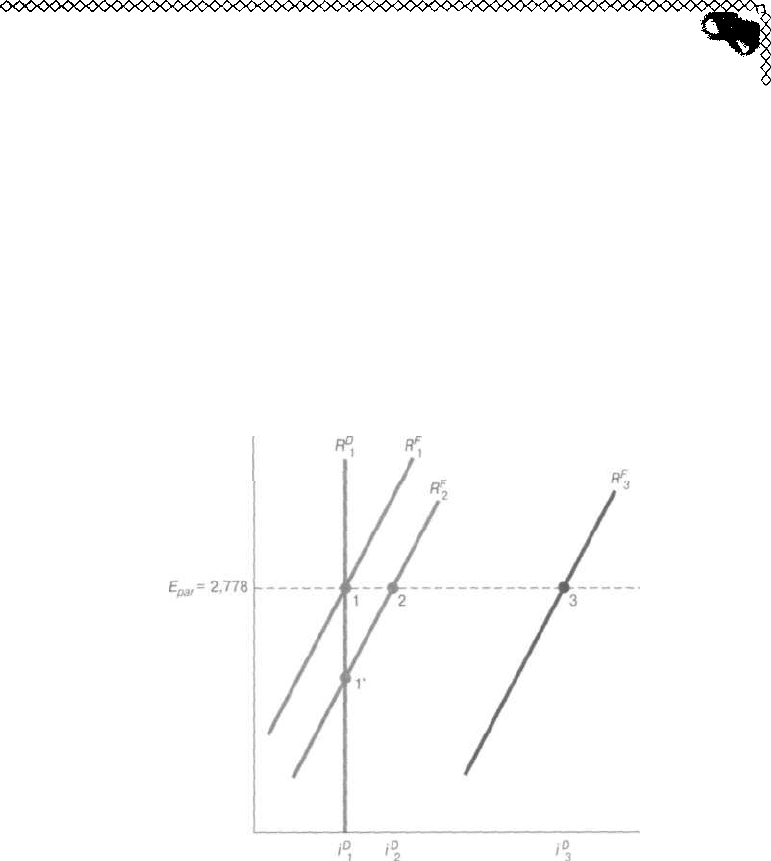

Валютный кризис сентября 1992 года

После воссоединения Германии в октябре 1990 года центральный банк страны, Бундесбанк,

столкнулся с ростом инфляции, уровень которой повысился с приблизительно 3% в 1990 до почти

5% к 1992 году. Чтобы сдержать рост денежной массы и подавить рост инфляции, Бундесбанк поднял

процентные ставки в Германии до двухзначных величин. На рис. 20.3 демонстрируются последствия

таких действий Бундесбанка на международном валютном рынке фунта стерлингов. Заметим, что на

диаграмме фунты стерлингов — национальная валюта, R

D

— ожидаемая доходность депозитов в фун-

тах, немецкие марки — зарубежная валюта, a R

F

— ожидаемая доходность депозитов в немецких

марках.

Повышение процентных ставок в Германии ¥ сместило график R

F

на рис. 20.3 вправо — до R

F

2

, так

что пересечение R

D

, и R

F

2

в точке V оказалось ниже допустимого нижнего предела валютного курса

при МВК (2,778 марок за 1 фунт, обозначенного Е

раг

). Для понижения стоимости марки относитель-

но фунта и восстановления валютного курса фунт-марка в рамках лимитов МВК Банк Англии должен

был следовать жесткой монетарной политике, подняв процентные ставки в Великобритании до Р

2

и

смещая график R

D

, вправо — до точки 2; или Бундесбанк мог следовать расширенной монетарной по-

литике, понизив процентные ставки в Германии, что сместило бы график R

F

влево для того, чтобы воз-

вратить точку пересечения в прежнее положение. (Смещение R

D

в точку 2 на рис. 20.3 не показано.)

Валютный курс, £,

(марка/фунт)

Ожидаемая доходность (в фунтах)

Рис. 20.3. Валютный рынок фунта стерлингов в 1992 году

Ожидание скорой девальвации фунта стерлингов повысило ожидаемую доходность по

иностранным депозитам (в немецких марках), сместив R

F

2

вправо — до R

F

y

В результате

центральному банку Великобритании понадобилось покупать гораздо большее количе-

ство фунтов, чтобы поднять процентную ставку до Р.

Л

и удержать валютный курс на уровне

2,778 немецких марок за фунт.