Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

538 ЧАСТЬ V. Международные финансы и монетарная политика

это показано на рис. 19.3 с помощью стрелки, направленной вверх. При росте теку-

щего валютного курса следует ожидать большего обесценивания доллара и большего

укрепления евро, что повышает ожидаемую доходность депозитов в евро. И наконец,

если валютный курс вырастет до £*=1 евро за доллар, ожидаемая доходность депози-

тов в евро также вырастет, сравнявшись с доходностью долларовых депозитов.

Факторы, вызывающие изменения

валютного курса

Чтобы объяснить, как валютный курс меняется со временем, нам необходимо по-

нять, какие факторы влияют на графики ожидаемой доходности внутренних (долла-

ровых) депозитов и депозитов в иностранной валюте (евро).

Смещение графика ожидаемой доходности

депозитов в иностранной валюте

Как мы знаем, ожидаемая доходность депозитов в иностранной валюте (евро)

зависит от процентной ставки за рубежом i

F

, минус ожидаемое укрепление доллара

(E

e

t+l

- E

t

)/E

t

. Поскольку изменение текущего обменного курса E

t

приводит к дви-

жению вдоль графика ожидаемой доходности депозитов в евро, факторы, которые

смещают этот график, должны действовать через процентную ставку за рубежом i

F

и

ожидаемую процентную ставку J? . Рассмотрим, как влияют изменения этих факто-

ров на график ожидаемой доходности депозитов в евро R

F

(при постоянстве осталь-

ных переменных).

Учись, студент!

Чтобы понять, как смещается график ожидаемой доходности депозитов в евро,

представьте, что вы инвестор и решаете, размещать ли деньги на депозите в иностран-

ной валюте. Определите, увеличится или уменьшится доходность депозитов в евро при

заданном уровне текущего валютного курса, если переменная (например, г*) изменяет-

ся, а все остальные переменные постоянны.

Изменение процентной ставки по

депозитам в иностранной валюте

Если процентная ставка по депозитам в иностранной валюте f вырастет при про-

чих неизменных условиях, то ожидаемый доход по этим депозитам также должен

увеличиться. Следовательно, при заданном уровне валютного курса рост i

F

приведет

к смещению вправо графика ожидаемой доходности для депозитов в евро с R

F

]

до R

F

2

,

как показано на рис. 19.4. Как видим, результатом стало снижение стоимости доллара

с J?! до Е

2

Еще один способ убедиться в этом — признать, что рост ожидаемой доходно-

сти депозитов в евро (при исходном равновесном валютном курсе) в результате роста

^означает, что люди захотят купить евро и продать доллары, и поэтому цена доллара

должна упасть. Таким образом, наш анализ позволяет прийти к выводу: повышение

процентной ставки за рубежом i

F

приводит к смещению графика R

F

вправо и вы-

зывает снижение стоимости национальной валюты (Е-1).

ГЛАВА 19. Валютный рынок 539

И наоборот, если i

F

падает, ожидаемая доходность депозитов в евро также снижа-

ется, график R

F

смещается влево, а валютный курс растет. Это позволяет сделать сле-

дующий вывод: снижение i

F

смещает график R

F

влево и приводит к укреплению

национальной валюты (Et).

Изменения ожидаемого будущего

валютного курса

Какой-либо фактор, вызывающий снижение ожидаемого будущего валютного

курса Е*

м

, уменьшает ожидаемое укрепление доллара и, следовательно, увеличи-

вает ожидаемое укрепление евро. В результате ожидаемая доходность депозитов

в евро возрастает, что смещает график ожидаемой доходности депозитов в евро впра-

во и приводит к снижению валютного курса, как показано на рис. 19.4. И наоборот,

рост Е° . увеличивает ожидаемое укрепление доллара, снижает ожидаемую доход-

ность иностранных депозитов, смещает график R

F

влево и повышает валютный курс.

Вывод: повышение ожидаемого будущего валютного курса смещает график R

F

влево и приводит к укреплению национальной валюты; понижение ожидаемого

будущего валютного курса смещает график R

F

вправо и приводит к обесценива-

нию национальной валюты.

Валютный курс, Е,

(евро/долл.)

Е

2

Ожидаемая доходность (в долл.)

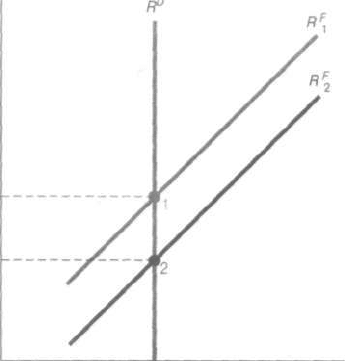

Рис. 19.4. Смещение графика ожидаемой доходности по

иностранным депозитам R

F

Повышение ожидаемой доходности по иностранным де-

позитам, которое происходит при повышении процентной

ставки за рубежом или при снижении ожидаемого будуще-

го валютного курса, смещает график ожидаемого дохода по

иностранным депозитам с R

F

до /?

f

,, а валютный курс пада-

ет

с

£

до £,.

540 ЧАСТЬ V. Международные финансы и монетарная политика

Краткие выводы

Наш анализ определения валютного курса в долгосрочной перспективе позволяет

выделить такие факторы, влияющие на ожидаемый будущий валютный курс: отно-

сительный уровень цен, относительные пошлины и квоты, спрос на импорт, спрос на

экспорт и относительная производительность (см. табл. 19.1). Теория паритета по-

купательной способности предполагает, что если более высокий уровень цен в США

по сравнению с уровнем цен за рубежом сохранится, то доллар обесценится в долго-

срочной перспективе. Более высокий ожидаемый уровень цен в США снижает £" ,

увеличивает ожидаемую доходность депозитов в евро, смещает график R

f

вправо и

снижает текущий валютный курс.

Аналогично другие, уже обсуждавшиеся нами, долгосрочные факторы валютно-

го курса также могут влиять на ожидаемую доходность депозитов в евро и текущий

валютный курс. Назовем изменения, которые снизят E

t+V

повысят ожидаемую до-

ходность депозитов в евро, сместят график R

F

вправо и вызовут снижение стоимости

национальной валюты (доллара США): 1) ожидания повышения уровня цен в США

относительно уровня цен за рубежом; 2) ожидания снижения торговых барьеров

США относительно зарубежных торговых барьеров; 3) ожидания повышения спроса

на импорт в США; 4) ожидания снижения спроса на экспорт из США; 5) ожидания

снижения производительности в США по сравнению с другими странами.

Смещение графика ожидаемой

доходности внутренних депозитов

Поскольку ожидаемая доходность внутренних (долларовых) депозитов — это

процентная ставка по этим депозитам (Р), она выступает единственным фактором,

вызывающим смещение графика ожидаемой доходности долларовых депозитов.

Изменения внутренней процентной ставки

Рост i

D

вызывает увеличение ожидаемой доходности долларовых депозитов, сме-

щает график R

D

вправо и приводит к повышению валютного курса, как показано на

рис. 19.5. Еще один способ убедиться в этом — понять, что рост V повышает ожида-

емый доход по долларовым депозитам и создает дополнительный спрос на них при

исходном валютном курсе равновесия, а покупки долларовых депозитов приводят к

укреплению доллара. Рост внутренней процентной ставки i

D

смещает график R

D

вправо и вызывает укрепление национальной валюты; падение i

D

смещает R

D

влево и вызывает обесценивание национальной валюты.

Учись, студент!

Факторы, которые приводят к смещению графиков R

F

и R

D

, а также влияют на

изменение валютного курса E

t

, перечислены в справочной табл. 19.2. Таблица пока-

зывает, что произойдет с валютным курсом при увеличении каждой переменной с

учетом постоянства остальных факторов. Чтобы закрепить изученный материал, убе-

дитесь, что можете самостоятельно разобраться, как поведут себя графики R

F

и R

D

и

валютный курс, если значение каждого из этих факторов понизится, а не повысится.

Проверьте себя, заглянув в табл.19.2 (ваши ответы должны быть противоположны

указанным там).

ГЛАВА 19. Валютный рынок 541

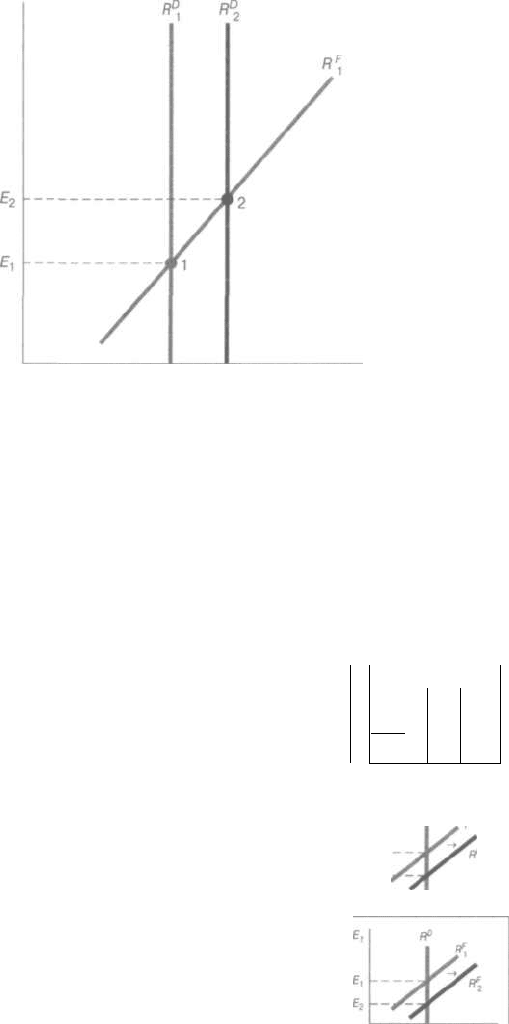

Валютный курс, £,

(евро/долл.)

'1 '2

Ожидаемая доходность (в долл.)

Рис. 19.5. Смещение графика ожидаемой доходности вну-

тренних депозитов R

D

Повышение ожидаемой доходности долларовых депози-

тов (i

D

) смещает график ожидаемой доходности долларо-

вых депозитов с R

D

l

до R

D

2

, а валютный курс — с £ до Е

г

Справочная таблица 19.2. Факторы, которые приводят к смещению

графиков R

F

и R

D

, а также влияют на валютный курс

Фактор

Изменение фактора

Реакция валютного курса E

t

Внутренняя процентная

ставка, Р

f(

Е

г

Я°,

__,

->

Л

№

flin$

Процентная ставка за ру-

бежом, Т

I

Ff

Ожидаемый внутренний

уровень цен*

542 ЧАСТЬ V. Международные финансы и монетарная политика

Окончание табл. 19.2

Фактор

Изменение фактора

Реакция валютного курса E

t

Ожидаемые торговые ба-

рьеры*

я

0

*s*

flin$

Ожидаемый спрос на им-

порт

I

Bin

$

Ожидаемый спрос на экс-

порт

Ожидаемая производитель-

ность*

Bin

$

* Относительно других стран.

Пргшечание. Показано только влияние повышения (Т) факторов; влияние снижения значений

переменных на валютный курс противоположно тем значениям, которые указаны в столбце

"Реакция валютного курса".

Применение теории

Изменение равновесного валютного курса: два примера

Наш анализ выявил факторы, влияющие на равновесный валютный курс. Используя изложенный

выше подход, проследим, как реагирует валютный курс на изменение процентных ставок и денежной

массы.

Изменение процентных ставок

Изменение внутренней процентной ставки Р часто упоминается в качестве основного фактора,

влияющего на валютный курс. К примеру, вы можете наткнуться в финансовой периодике на заголов-

ки типа "Курс доллара поднимается благодаря росту процентной ставки". Но всегда ли верна такая

точка зрения?

Не всегда, потому, что, тщательно анализируя влияние изменения процентных ставок, мы должны

различать источники таких изменений. Уравнение Фишера (см. главу 4) утверждает, что (номиналь-

ная) процентная ставка равна реальной процентной ставке, плюс ожидаемая инфляция: / = /

r

+ л*.

Уравнение Фишера показывает, что процентная ставка / может меняться по двум причинам: из-за

изменения реальной процентной ставки /

г

или ожидаемой инфляции if. Влияние на валютный курс

может быть разным, в зависимости от того, какой из названных факторов стал источником изменений

номинальной процентной ставки.

ГЛАВА 19. Валютный рынок 543

Предположим, что внутренняя реальная процентная ставка повысилась, номинальная процент-

ная ставка Р выросла, а ожидаемый темп инфляции остался неизменным. В этом случае закономерно

предположить, что ожидаемое укрепление доллара останется неизменным, поскольку ожидаемая

инфляция останется на прежнем уровне, поэтому ожидаемый доход по иностранным депозитам не из-

менится при любом валютном курсе. В результате график R

F

останется на своем месте, a R

D

переместит-

ся вправо, и мы окажемся в ситуации, изображенной на рис. 19.5, где анализируется повышение Р при

неизменности других факторов. Наша модель валютного рынка позволяет сделать следующий вывод:

когда внутренняя реальная процентная ставка повышается, внутренняя валюта дорожает.

Когда номинальная процентная ставка повышается из-за роста ожидаемой инфляции, результат

отличается от представленного на рис. 19.5. Повышение ожидаемой внутренней инфляции уменьша-

ет ожидаемое укрепление доллара (и усиливает укрепление евро) на величину, которая, как принято

считать, больше повышения внутренней процентной ставки Р

ъ

. В результате при любом заданном

валютном курсе ожидаемая доходность иностранных депозитов увеличивается значительнее, чем

ожидаемая доходность долларовых депозитов. Таким образом, как мы видим из рис. 19.6, график R

f

смещается вправо сильнее, чем график R

D

, и валютный курс снижается. Приходим к выводу: когда

внутренняя процентная ставка повышается из-за роста ожидаемой инфляции, националь-

ная валюта обесценивается.

Поскольку результат противоположен предыдущему, мы всегда должны отличать реальные и

номинальные значения, анализируя влияние процентной ставки на валютный курс.

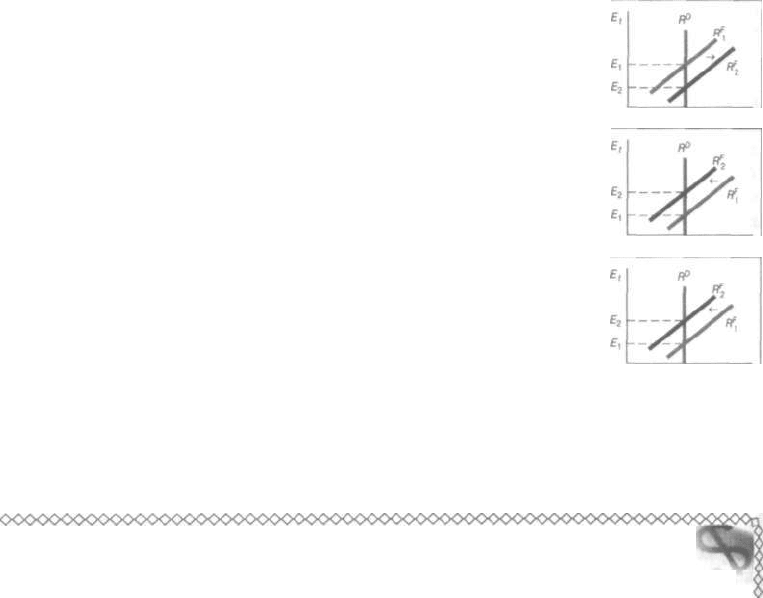

Валютный курс, Е,

(евро/долл.)

Е

2

Ожидаемая доходность (в долл.)

Рис. 19.6. Влияние повышения внутренней номинальной процентной

ставки в результате роста ожидаемой инфляции

Поскольку повышение ожидаемой внутренней инфляции приводит к уменьшению

ожидаемого укрепления доллара на величину, превышающую рост внутренней про-

5

К такому выводу обычно приходят авторы, использующие для определения валютно-

го курса модели рынка активов. См. Rudiger Dornbusch, "Expectations and Exchange Rate

Dynamics" Journal of Political Economy 8A (1976), p. 1061-1076. Это соответствует эмпирическо-

му выводу о том, что номинальные процентные ставки не повышаются на ту же величину, что и

ожидаемая инфляция. Frederic S. Mishkin, "The Real Interest Rate: An Empirical Investigation",

Carnegie-Rochester Conference Series on Public Policy 15 (1981), p. 151-200; и Lawrence Summers,

"The Nonadjustment of Nominal Interest Rates: A Study of the Fisher Effect", in Macroeconomics,

Prices and Quantities, ed. James Tobin (Washington, D. C.: Brookings Institute, 1983), p. 201-240.

Я° R°

2

544 ЧАСТЬ V. Международные финансы и монетарная политика

центной ставки, ожидаемая доходность иностранных депозитов увеличивается боль-

ше, чем ожидаемая доходность внутренних (долларовых) депозитов, ^перемещает-

ся вправо значительнее, чем R

D

, и равновесный валютный курс снижается с Е

{

до Е

2

.

Изменение денежной массы

Предположим, что ФРС решила увеличить денежную массу, чтобы снизить уровень безработицы,

которая, по ее мнению, ожидается слишком большой. Увеличение денежной массы приведет к по-

вышению уровня цен в США в долгосрочной перспективе (как мы увидим в главе 25) и, следователь-

но, к понижению будущего ожидаемого валютного курса. Результирующее снижение ожидаемого

укрепления доллара повышает ожидаемую доходность иностранных депозитов при любом текущем

валютном курсе, т.е. смещает график R

F

вправо — с R

F

, до R

F

2

на рис. 19.7. Кроме того, больший объ-

ем денежной массы приведет к повышению реальной денежной массы М/Р, поскольку уровень цен

не растет быстро. Как предполагалось в главе 5, повышение реальной денежной массы, в конечном

итоге, приведет к снижению внутренней процентной ставки с Р, до /

D

2

, что, в свою очередь, вызовет

снижение ожидаемой доходности по внутренним (долларовым) депозитам и сдвинет график R

D

вле-

во—с R

D

, до R

D

r

Как показано на рис. 19.7, в результате валютный курс снизится с Е, до Е

2

. Можно

сделать следующий вывод: увеличение денежной массы в стране приводит к обесцениванию

национальной валюты.

Чрезмерная реакция валютного курса

Наш анализ влияния роста денежной массы не будет завершен, пока мы не выясним, что про-

исходит с валютным курсом в долгосрочной перспективе. Основной постулат монетарной теории,

получивший название нейтральность денег, гласит: в долгосрочном периоде единовременный при-

рост предложения денег (в процентах) приводит к единовременному приросту уровня цен на ту же

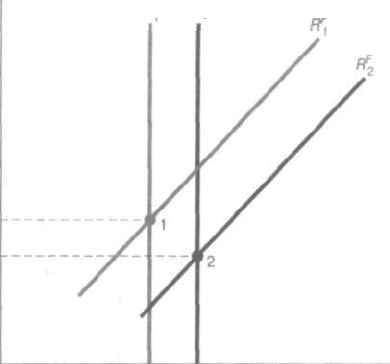

Валютный курс

(евро/долл

Ожидаемая доходность (в долл.)

Рис. 19.7. Влияние роста денежной массы

Рост денежной массы повышает внутренний уровень цен в долгосрочной перспективе, что,

в свою очередь, снижает ожидаемый будущий валютный курс. Уменьшение ожидаемого

укрепления доллара повышает ожидаемую доходность зарубежных депозитов, смещая

R

F

— с R

F

t

до R

F

r

В краткосрочной перспективе внутренняя процентная ставка Р снижа-

ется, смещая R

D

— с R

D

t

до R

D

2

. В результате в краткосрочной перспективе валютный курс

падает с £, до Е

2

. Однако в долгосрочной перспективе процентная ставка возвращается

к i

D

, a R

D

— к R

D

y

Таким образом, валютный курс повышается с Е

2

до Е

ъ

ъ долгосрочной

перспективе.

ГЛАВА 19. Валютный рынок 545

величину, в силу чего реальная денежная масса и все остальные реальные экономические пере-

менные (например, процентная ставка) остаются неизменными. Чтобы логически объяснить этот по-

стулат, необходимо проанализировать, что случилось бы, если бы накануне вечером правительство

объявило о том, что старый доллар теперь будет стоить 100 новых долларов. В этом случае денеж-

ная масса и уровень цен увеличатся в сто раз, хотя каких-либо кардинальных сдвигов в экономике не

произойдет; реальные и номинальные процентные ставки, а также реальная денежная масса оста-

нутся на прежнем уровне. Нейтральность денег говорит о том, что в долгосрочной перспективе рост

денежной массы не приведет к изменениям внутренней процентной ставки, которая возвратится к Р,

в долгосрочной перспективе, а график ожидаемой доходности по внутренним депозитам — к /?",. Как

показано на рис. 19.7, валютный курс повысится с £

2

до £

3

в долгосрочной перспективе.

Тот факт, что валютный курс при увеличении денежной массы в краткосрочной перспективе

падает ниже, чем в долгосрочной, получил название чрезмерной реакции валютного курса. Он

помогает объяснить, почему валютный курс так сильно колеблется (этот вопрос рассмотрен нами

дальше).

Чрезмерную реакцию валютного курса можно логически объяснить. Когда внутренняя процент-

ная ставка падает в краткосрочной перспективе, равновесие на валютном рынке означает, что ожи-

даемая доходность иностранных депозитов снижается. При заданной процентной ставке за рубе-

жом снижение ожидаемой доходности иностранных депозитов говорит о том, что прогнозируется

укрепление доллара (обесценивание евро). Следовательно, текущий валютный курс находится ниже

своего долгосрочного значения.

Применение теории ^Щ&

Почему валютные курсы так изменчивы

Высокая степень изменчивости валютных курсов удивляет многих. Около тридцати лет назад

большинство экономистов считали, что если позволить валютному курсу устанавливаться на свобод-

ном рынке, это не приведет к большим колебаниям стоимости валют. Однако события последних лет

доказали ошибочность такого суждения. Если мы обратимся к рис. 19.1, то увидим, что на протяже-

нии 1980-2002 годов валютные курсы колебались очень значительно.

Применение описанной выше теории рынка финансовых активов к установлению валютных кур-

сов помогает четко объяснить изменчивость последних. Поскольку ожидаемое укрепление внутрен-

ней валюты влияет на ожидаемую доходность иностранных депозитов, ожидания по поводу уровня

цен, инфляции, торговых барьеров, производительности, спроса на импорт и экспорт, а также де-

нежной массы играют важную роль при определении валютных курсов. Когда меняется ожидаемое

значение какой-либо из перечисленных переменных, наша модель показывает, что это немедлен-

но воздействует на ожидаемую доходность иностранных депозитов и, следовательно, на валютный

курс. Поскольку ожидания относительно всех перечисленных переменных меняются при появлении

любых, даже незначительных, новостей, не удивительно, что валютный курс так изменчив. Кроме

того, мы видели, что валютный курс при увеличении денежной массы в краткосрочной перспективе

падает ниже, чем в долгосрочной. Чрезмерная реакция валютного курса — еще одна причина высо-

кой изменчивости валютных курсов.

Первые модели поведения валютных курсов фокусировались на товарных рынках, а не на рынках

активов, поэтому не рассматривали изменения ожиданий как источник изменений валютного курса.

Следовательно, ранние модели не могли спрогнозировать существенных колебаний валютных курсов.

Неспособность первых моделей объяснить изменения валютных курсов — причина того, что такие

модели утратили популярность. Более современный подход, предложенный в нашей книге, акцен-

тирует внимание на том, что для валютного рынка, как и для любого другого рынка активов, важное

значение играют ожидания. Валютный рынок, как и рынок других активов (к примеру, ценных бумаг),

демонстрирует существенные колебания цен, и его состояние очень сложно прогнозировать.

546 ЧАСТЬ V. Международные финансы и монетарная политика

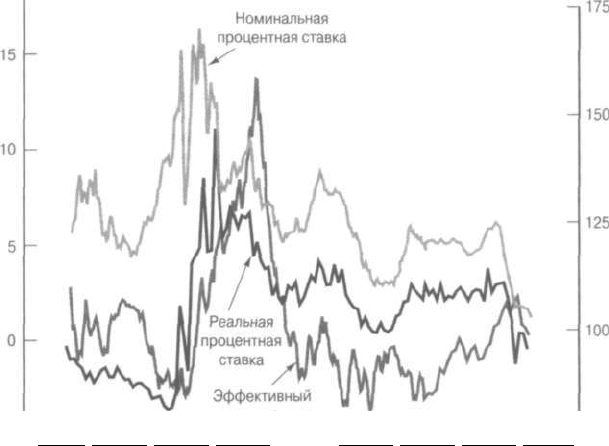

Применение теории ^|

Доллар и процентные ставки в 1973-2002 годах

В предисловии к главе упоминалось, что доллар сдал свои позиции в конце 1970-х годов, затем,

в 1980-1985 годах, его курс существенно вырос, но после этого снова упал. Мы можем использовать

нашу модель валютного рынка, чтобы понять изменения валютных курсов, а также взлеты и падения

доллара в тот период.

На рис. 19.8 приведена важная информация для анализа изменений стоимости доллара. Графики

показывают реальные и номинальные процентные ставки, а также стоимость доллара относительно

корзины иностранных валют (так называемый эффективный индекс валютного курса). Мы можем

увидеть, что стоимость доллара и уровень реальных процентных ставок возрастают и снижаются

синхронно. В конце 1970-х годов и реальные процентные ставки, и стоимость доллара находились

на низком уровне. Однако, начиная с 1980-х годов, реальные процентные ставки в США резко по-

ползли вверх, то же самое происходило и с долларом. После 1984 года реальная процентная ставка

существенно упала, и то же самое произошло с долларом.

Наша модель определения валютного курса помогает объяснить рост и снижение курса доллара

в 1980-х годах. Как показано на рис. 19.5, рост реальной процентной ставки в США повышает ожи-

даемую доходность долларовых депозитов при неизменной ожидаемой доходности иностранных.

В результате повышенный спрос на долларовые депозиты приводит к их покупкам (и продажам ино-

странных), что повышает курс доллара. Именно так случилось в 1980-1984 годах. Последующее па-

дение реальной процентной ставки в США снизило ожидаемую доходность долларовых депозитов

Процентная

ставка (%) Эффективный

валютный курс

20

Г~ (индекс: март

1973=100)

валютный курс

_

5

I I I I I I I I I I

1974 1978 1982 1986 1990 1994 1998 2002

Рис. 19.8. Стоимость доллара и процентные ставки в 1973-2002 годах

Источник, www. federal reserve . gov/release/hlO/summary/index_m. txt; реаль-

ная процентная ставка — из рис.4.1 (см. главу 4).

ГЛАВА 19. Валютный рынок 547

относительно иностранных и привело к продажам долларовых депозитов (и покупкам иностранных),

уменьшив курс доллара.

График номинальной процентной ставки, приведенный на рис. 19.8, также показывает, что связь

между изменениями номинальной процентной ставки и валютного курса не настолько сильна, как

между колебаниями реальной процентной ставки и валютного курса. Это полностью согласуется

с нашей моделью. Рост номинальных процентных ставок в конце 1970-х годов не привел к росту

курса доллара; на самом деле тогда доллар упал в цене. Рис. 19.8 демонстрирует, почему это произо-

шло. Сравнение реальной и номинальной процентных ставок в конце 1970-х годов показывает, что

рост номинальных процентных ставок отразил рост ожидаемой инфляции, а не повышение реальных

процентных ставок. Как свидетельствует наша модель (см. рис. 19.6), рост номинальных процентных

ставок, вызванный повышением ожидаемой инфляции, должен привести к снижению курса доллара,

что и произошло.

Мораль такова: неспособность отличить реальную процентную ставку от номинальной может

привести к ошибочному прогнозу изменений валютного курса: ослабление доллара в конце 1970-х и

его укрепление в начале 1980-х годов можно объяснить изменениями реальной, а не номинальной

процентной ставки.

Применение теории ^Р|

Евро: первые четыре года существования

Евро был торжественно введен в оборот 1 января 1999 года при первоначальном валютном кур-

се 1,18 долл. за 1 евро. Несмотря на первоначальные предположения, что евро будет сильной валю-

той, он обесценился на 30% — до 83 центов за 1 евро в октябре 2000 года и восстановился лишь до

уровня 1,05 долл. за 1 евро к началу 2003 года. Чем же объясняется слабость евро в первые два года

существования и восстановление его курса на третьем и четвертом годах после введения?

Как уже было показано, изменения реальных процентных ставок — важный фактор, определяю-

щий валютный курс. Когда внутренняя реальная процентная ставка падает относительно процентной

ставки за рубежом, национальная валюта обесценивается. Именно это произошло с евро. Когда евро

вводился в обращение, европейская экономика медленно восстанавливалась после экономического

спада, что привело к снижению как реальной, так и номинальной процентных ставок. В отличие от

стран Европы, США переживали стремительный рост. Как показывает приведенный выше анализ,

низкие реальные процентные ставки в Европе относительно США обусловили падение курса евро.

При замедлении роста экономики США с весны 2001 года начался обратный процесс. Темп эко-

номического роста в США упал немного ниже европейского, следовательно, относительные реаль-

ные и номинальные ставки там снизились, предоставив евро возможность восстановиться.

Применение теории ^ЯР

Читая Wall Street Journal: колонка "Валютные торги"

Теперь, понимая, как определяются валютные курсы, мы можем использовать нашу модель, что-

бы разобраться в дискуссиях по поводу развития валютного рынка, разгоревшихся в средствах мас-

совой информации.

Каждый день Wall Street Journal публикует материалы о ситуации на валютном рынке за пред-

ыдущей день в колонке "Валютные торги", пример которой приведен ниже во врезке 19.2. Из фи-

нансовых новостей.

В материале говорится о том, что опасения относительно возможной войны против Ирака и сла-

бость экономики оказали давление на курс доллара в сторону его снижения. Наша модель валютного

рынка объясняет, почему упомянутые тенденции привели к ослаблению американской валюты.

Колонка начинается с упоминания о том, что ухудшение показателей занятости США привели к

падению курса доллара. Слабость американской экономики повышает вероятность снижения реаль-

ных процентных ставок. В результате в будущем мы будем наблюдать сценарий, противоположный

тому, который изображен на рис. 19.5, т.е. график R

D

сместится влево и стоимость доллара снизится.