Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 18. Монетарная политика: цели и средства 507

Делано Рузвельт объявил национальный праздник. (Почему Федеральный резерв

в этот период не справился с ролью кредитора последней инстанции, обсуждается

во врезке 18.2. Внутри ФРС.) Череда банковских паник в период с 1930 по 1933 год

была самой сильной за всю историю США, поэтому президент Рузвельт сказал:

"Единственное, чего мы должны бояться, — это страх". К марту 1933 года более трети

коммерческих банков США оказались банкротами.

Врезка 18.2. Внутри ФРС

Как Федеральный резерв допустил банковскую панику 1930-1933 годов?

Во время банковских паник в годы Великой депрессии Федеральный резерв был полностью пассив-

ным и не выполнял роли кредитора последней инстанции. Сегодня его поведение кажется необыч-

ным, но прошлые ошибки всегда видны лучше, чем настоящие.

Основной причиной бездействия Федерального резерва было то, что его руководители не осо-

знавали, какое негативное влияние оказывает банкротство банков на денежную массу и экономи-

ческую активность. Как пишут Фридман и Шварц, руководители ФРС пытались рассматривать крах

банка как досадное следствие либо плохого управления банком, либо недостаточной практики,

либо спекулятивных действий; именно как следствие, но никак не причину финансового и эконо-

мического коллапса. Вдобавок к этому, на ранних стадиях банковских паник банкротство терпели

маленькие банки, а влиятельные банкиры, хозяева крупнейших банков, испытывали при этом не-

которое удовлетворение *.

Фридман и Шварц отмечают также, что важным фактором пассивности ФРС в этот период было

политическое противостояние. Федеральный резервный банк Нью-Йорка, который доминировал в

ФРС до 1928 года, твердо отстаивал активную политику покупок на открытом рынке для увеличения

резервов банковской системы в период банковской паники. Однако другие влиятельные банки от-

вергли позицию банка Нью-Йорка, и он остался в меньшинстве.

* Milton Friedman and Anna Jacobson Schwartz, A Monetary History of the United States,

1867-1960 (Princeton, N.J.: Princeton University Press, 1963), p. 358.

В главе 16 мы анализировали, как банковские паники в этот период вызвали со-

кращение денежной массы более чем на 25%. Многие экономисты считают, что такое

беспрецедентное сокращение денежной массы стало основным фактором глубочай-

шего в истории США экономического спада.

Резервные требования как инструмент

монетарной политики

Поправка Томаса к Закону о стабилизации цен на сельскохозяйственные товары

(Agricultural Adjustment Act) 1933 года предоставила Федеральному резерву полно-

мочия изменять резервные требования (после согласования с президентом США).

Закон о банках (Banking Act) 1935 года расширил полномочия ФРС по изменению

резервных требований, отменив необходимость согласования с президентом.

Первый опыт изменения резервных требований как инструмента монетарного

контроля доказал, что Федеральный резерв может добавить новые ошибки к тем,

которые он допустил в начале 1930-х годов. Дело в том, что к концу 1935 года избы-

точные резервы банковской системы достигли небывало высокого уровня. Это была

разумная стратегия, если учитывать, что в 1930-1933 годах Федеральный резерв не

508 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

всегда выполнял роль кредитора последней инстанции. С другой стороны, избыточ-

ные резервы банков мешали ФРС проводить монетарный контроль, особенно бес-

покоило то, что избыточные резервы могут стать источником "неконтролируемого

расширения кредитов в будущем"

5

.

Чтобы улучшить монетарный контроль, Федеральный резерв поднял резерв-

ные требования в три этапа: в августе 1936, январе и мае 1937 года. В результате,

как и следовало ожидать исходя из модели предложения денег, к концу 1936 го-

да прирост денежной массы замедлился, а в 1937 году произошло ее сокращение.

В мае 1937 года началась рецессия 1937-1938 годов, которая оказалась особенно

тяжелой для населения США, так как с самого ее начала уровень безработицы был

крайне высоким. Выходит, что ошибки Федерального резерва не только усугубили

экономический спад в период Великой депрессии, но и помешали последующему

восстановлению. Неудачный опыт изменения резервных требований говорит о

том, что этот инструмент монетарной политики необходимо использовать очень

осторожно.

Военные расходы и искусственное сдерживание

процентных ставок: 1942-1951 годы

После вступления США во Вторую мировую войну государственные расходы

стремительно выросли. Для финансирования военных расходов Казначейство вы-

пустило огромное количество облигаций. ФРС согласилась помочь Казначейству

финансировать военные расходы, зафиксировав процентные ставки на низких дово-

енных уровнях: % % по казначейским векселям и 2 j/ % по долгосрочным казначей-

ским облигациям. Если процентные ставки превышали эти уровни и цены облигаций

начинали падать, ФРС покупала облигации на открытом рынке, поднимая цены об-

лигаций и понижая процентные ставки. Результатом был стремительный рост мо-

нетарной базы и денежной массы. Таким образом, Федеральный резерв фактически

ослабил контроль за монетарными агрегатами, чтобы удовлетворить финансовые по-

требности правительства.

Когда война закончилась, Федеральный резерв продолжал сдерживать процент-

ные ставки, ощущая давление в сторону их повышения, поэтому денежная масса рос-

ла умеренно. Когда в 1950 году вспыхнула война в Корее, процентные ставки нача-

ли повышаться, и ФРС опять пришлось ускоренно расширять денежную массу. Это

привело к усилению инфляции: в 1951 году индекс потребительских цен вырос на 8%

по сравнению с 1950 годом. Тогда Федеральный резерв решил возобновить контроль

за денежными агрегатами, отменив ограничение на процентные ставки. В марте

1951 года, после тяжелых дебатов с Казначейством, заинтересованным в продолже-

нии искусственного сдерживания процентных ставок, было достигнуто соглашение

о том, что ограничение на процентные ставки отменяется, но ФРС обещает не допу-

стить безудержного роста процентных ставок. После того, как в 1952 году президен-

том США стал Эйзенхауэр, Федеральный резерв получил полную свободу в дости-

жении целей монетарной политики.

5

Milton Friedman and Annajacobson Schwartz, A Monetary History of the United States, 1867-

1960 (Princeton, N.J.: Princeton University Press, 1963), p. 524.

ГЛАВА 18. Монетарная политика: цели и средства 509

Упор на целевые показатели рынка

денег в 1950-1960-х годах

Получив свободу действий, Федеральный резерв решил, что монетарная полити-

ка должна опираться на целевые показатели рынка денег, в частности на процентные

ставки.

Важной особенностью такой монетарной политики (получившей название про-

циклической) было то, что в период экономического подъема она вела к ускорению

роста денежной массы, а в период рецессии — к его замедлению. Положительную

связь между приростом денежной массы и циклом деловой активности можно объ-

яснить логически. Как мы знаем из главы 5, рост национального дохода (Ft) ведет

к росту процентных ставок (it). Когда процентные ставки увеличиваются, ФРС по-

купает облигации, поднимая их цены и снижая процентные ставки до целевого уров-

ня. Результирующий рост монетарной базы вызывает увеличение денежной массы.

Следовательно, экономический подъем сопровождается ускоренным приростом де-

нежной массы:

Ft => it => МВТ => Mt.

В период рецессии события происходят в обратном направлении, и падение до-

хода соответствует снижению темпов роста денежной массы (Yi => Mi).

Более того, если процентные ставки используются в качестве основных операци-

онных целей, это может вызвать неконтролируемый рост цен. Как мы знаем из гла-

вы 5, повышение темпов инфляции и соответственно ожидаемой инфляции приво-

дит к росту номинальных процентных ставок (эффект Фишера). Если ФРС попы-

тается приостановить рост процентных ставок путем покупки облигаций, это также

приведет к росту монетарной базы и денежной массы:

я Т => 7t

e

t =>it => мвТ =? Mt.

Следовательно, рост инфляции ведет к расширению предложения денег и даль-

нейшему раскручиванию инфляции.

К концу 1960-х годов ФРС отказалась от проциклической монетарной политики,

которую активно критиковали такие выдающиеся экономисты, как Милтон Фрид-

ман, Карл Бруннер и Алан Мельтцер.

Упор на целевые значения монетарных

агрегатов в 1970-х годах

В 1970 году председателем Совета управляющих ФРС стал Артур Берне, и вскоре

Федеральный резерв заявил о том, что обязуется рассматривать монетарные агрега-

ты в качестве промежуточных целей. Перестала ли монетарная политика быть про-

циклической? График на рис. 1.4 (см. главу 1) показывает, что монетарная политика в

1970-х годах носила такой же проциклический характер, что и в 1950-х, и в 1960-х го-

дах. Почему же характер монетарной политики не изменился? Что было сделано не

так? Чтобы ответить на эти вопросы, следует рассмотреть процедуры деятельности

ФРС в этот период: оказывается, Федеральный резерв не совсем строго соблюдал

целевые значения монетарных агрегатов.

510 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

Каждые шесть недель Федеральный комитет по операциям на открытом рынке

(FOMC) должен был устанавливать диапазоны целевых значений для темпов роста

различных монетарных агрегатов и определять, какая величина процентной став-

ки по краткосрочным межбанковским кредитам будет совместима с целями ФРС.

Диапазоны целевых значений прироста монетарных агрегатов были довольно ши-

рокими (для Ml обычно от 3 до 6%, а для М2 — от 4 до 7%), тогда как диапазон зна-

чений процентной ставки по межбанковским кредитам — узким (например, от 7 \С

до 8 Ул%)- Торговому отделу ФРБ Нью-Йорка было поручено соблюдать обе группы

целей, однако, как мы знаем, центральный банк не может одновременно достичь це-

левого значения и процентной ставки, и денежного агрегата. Если две цели вступали

в противоречие — например, процентная ставка по межбанковским кредитам выхо-

дила за рамки своего диапазона, когда Ml рос слишком быстро, — торговый отдел

должен был отдавать предпочтение процентной ставке по межбанковским кредитам.

В последнем случае это означало, что, хотя прирост Ml превысил заданное ограни-

чение, торговый отдел должен покупать ценные бумаги на открытом рынке, чтобы

удержать процентную ставку по межбанковским кредитам в целевом диапазоне.

Фактически ФРС использовала процентную ставку по межбанковским кредитам

в качестве операционной цели. На протяжении шести недель между заседаниями

FOMC неожиданный рост выпуска (при котором процентная ставка по межбанков-

ским кредитам может стать выше верхнего предела целевого диапазона) вызывал по-

купки на открытом рынке и слишком быстрый рост денежной массы. На следующем

заседании FOMC старался вернуть прирост денежной массы в заданные рамки, по-

вышая целевые значения процентной ставки по межбанковским кредитам. Однако

если доход продолжал непредсказуемо увеличиваться, денежная масса опять росла

слишком быстро. Именно это происходило в период с июня 1972 по июнь 1973 года,

когда в экономике внезапно начался резкий подъем: прирост Ml составил 8% и зна-

чительно превысил целевое значение, а процентная ставка по межбанковским креди-

там подскочила с 4 М, до 8/9%. Перегрев экономики привел к росту инфляции.

Противоположная цепочка событий произошла в конце 1974 года, когда эконо-

мический спад оказался куда более серьезным, чем ожидалось. Процентная ставка

по межбанковским кредитам резко упала (с 12 до 5%) и упорно нарушала нижнюю

границу целевого диапазона. Торговый отдел продавал ценные бумаги на открытом

рынке, чтобы сдержать падение межбанковской ставки, поэтому рост денежной мас-

сы резко замедлился, а к началу 1975 года сменился падением. Конечно, такое рез-

кое падение прироста денежной массы в период сильнейшего спада было серьезной

ошибкой.

Использование процентной ставки по межбанковским кредитам в качестве опе-

рационной цели обусловило проциклический характер монетарной политики, хотя

Федеральный резерв заявил о том, что считает промежуточными целями монетар-

ные агрегаты. Если ФРС действительно намеревалась придерживаться целевых зна-

чений монетарных агрегатов, тогда странно, что она выбрала в роли операционной

цели процентную ставку, а не резервный агрегат. Выбор процентной ставки в каче-

стве операционной цели можно объяснить тем, что ФРС слишком стремилась обе-

спечить стабильность процентной ставки и старалась держать под контролем ее коле-

бания. Несовместимость операционных процедур ФРС с ее намерениями соблюдать

ГЛАВА 18. Монетарная политика: цели и средства 511

целевые значения монетарных агрегатов стала очевидна к октябрю 1979 года, когда

ее политика резко изменилась.

Новые операционные процедуры ФРС

с октября 1979 по октябрь 1982 года

В октябре 1979 года, через два месяца после того, как председателем Совета

управляющих ФРС стал Пол Волкер, ФРС наконец изменила свое отношение к

процентной ставке по межбанковским кредитам. Диапазон целевых значений этого

параметра был расширен более чем в пять раз: как правило, межбанковская ставка

могла находиться в пределах от 10 до 15%. Главной операционной целью стал объ-

ем незаимствованных резервов. Целевое значение этого параметра ФРС устанавли-

вала после оценки объема дисконтных ссуд, выданных банкам. Естественно, что

процентная ставка по межбанковским кредитам стала гораздо более неустойчивой

после того, как фактически перестала быть целевой переменной. Удивительно, но

факт: расширение диапазона допустимых значений межбанковской процентной

ставки не привело к улучшению монетарного контроля — после октября 1979 года

колебания прироста денежной массы усилились (а не уменьшились, как ожида-

лось). Кроме того, Федеральный резерв нарушал диапазон темпов роста Ml три

года подряд (1980-1982)

6

. Каковы причины этого?

Существует несколько возможных ответов на этот вопрос. Первый звучит так:

монетарный контроль был усложнен тем, что экономика в этот период испытала ряд

шоков (ускоренное внедрение финансовых инноваций и ослабление регулирования;

включение в денежные агрегаты новых категорий депозитов, таких как счета NOW;

введение ФРС кредитного контроля с марта по июль 1980 года, что снизило объемы

кредитования потребителей и производителей; экономический спад 1980 и 1981-

1982 годов)

7

.

Более убедительное объяснение слабости монетарного контроля состоит в том,

что контроль за денежной массой никогда не был целью осуществленного Волкером

изменения политики ФРС. Несмотря на заявления о том, что целевыми показателя-

ми должны быть монетарные агрегаты, руководство ФРС не придерживалось этих

целей. Скорее оно стремилось победить инфляцию посредством колебаний процент-

ных ставок. Изменения, которые предложил Волкер, были вызваны тем, что он хотел

Целевые значения и фактический прирост Ml в 1980-1982 годах были такими:

Год

1980

1981

1982

Целевой диапазон

4,5-7,0

6,0-8,5

2,5-5,5

Фактический прирост

7,5

5,1

8,8

Источник. Board of Governors of the Federal Reserve System, Monetary Policy Objectives,

1981-1983.

7

Другое объяснение дается со ссылкой на технические трудности монетарного контроля,

использующего объем незаимствованных резервов в качестве операционной цели в условиях,

когда резервные требования запаздывают, так как обязательные резервы для данной недели вы-

числяются на основе объема депозитов двухнедельной давности. David Lindsey, "Nonborrowed

Reserve Targeting and Money Control", in Improving Money Stock Control, ed. Laurence Meyer

(Boston: Kluwer-Nijhoff, 1983), p. 3-41.

512 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

свободно манипулировать процентными ставками. Отмена ограничений на процент-

ные ставки была нужна ему для того, чтобы иметь возможность резко повысить про-

центные ставки и быстро подавить инфляцию. Поэтому заявление ФРС о необходи-

мости соблюдения целевых значений денежных агрегатов, скорее всего, было попыт-

кой избежать обвинений в адрес ФРС в случае резкого подъема процентных ставок

в результате новой политики.

Поведение процентных ставок в этот период подтверждает такую интерпрета-

цию стратегии ФРС. После заявления, сделанного в 1979 году, краткосрочные про-

центные ставки выросли до 5%, а уже в марте 1980 года они превысили 15%. Тогда

же, после введения контроля за кредитами и заметного падения реального ВВП во

втором квартале 1980 года, Федеральный резерв ослабил свою политику и позволил

процентным ставкам резко снизиться. Когда в июле 1980 года начался подъем, ин-

фляция превысила 10%, поэтому ФРС подняла краткосрочные ставки выше 15% во I

второй раз. Во время экономического спада 1981-1982 годов значительное падение

выпуска и высокий уровень безработицы привели к снижению инфляции. Тогда про-

центным ставкам позволили снизиться.

Антиинфляционная политика ФРС в период с октября 1979 по октябрь 1982 года

не стремилась и не могла обеспечить умеренный рост денежных агрегатов. На самом

деле значительные колебания процентных ставок и уровня деловой активности, а

также введение финансовых инноваций способствовали неуправляемому росту де-

нежной массы.

Снижение роли монетарных агрегатов в период

с октября 1982 до начала 1990-х годов

www.federalreserve.gov/releases/h3

Исторические и текущие данные о резервах депозитных учреждений и монетарной базе.

В октябре 1982 года Федеральный резерв фактически вернулся к политике огра-

ничения процентных ставок. Он стал уделять меньше внимания монетарным агрега-

там и избрал объем заимствованных резервов (дисконтных ссуд) в качестве операци-

онной цели. Чтобы увидеть, как целевой объем заимствованных резервов сглаживает

процентные ставки, рассмотрим, что происходит, когда экономика растет (УТ). Рост

процентных ставок (гТ) повышает заинтересованность банков в получении дисконт-

ных ссуд от ФРС, поэтому объем заимствованных резервов растет (DZ.T). Чтобы не

допустить превышения целевого значения DL, ФРС должна снизить процентные

ставки, покупая облигации на открытом рынке и повышая их цену. Следовательно,

ограничение на объем заимствованных резервов приводит к тому, что ФРС снижает

процентные ставки. В то же время ее покупки увеличивают монетарную базу (МВТ),

что ведет к росту денежной массы (Л/Т). Отсюда следует положительная взаимос-

вязь денежной массы и национального дохода (УТ => МТ). Изобразим приведенную

цепочку рассуждений схематически:

Ft => it => Ш.Т х> МВТ => МТ.

Экономический спад вызывает обратный эффект: соблюдение целевого объема

заимствованных резервов позволяет удержать процентные ставки от падения и при-

водит к сокращению монетарной базы и денежной массы (У1 => Л/4).

ГЛАВА 18. Монетарная политика: цели и средства 513

Упор на целевые значения заимствованных резервов помог уменьшить колебания

межбанковской процентной ставки после октября 1982 года, но не уменьшил коле-

бания прироста денежной массы. Наконец, в феврале 1987 года ФРС заявила, что

даже не будет устанавливать целевое значение Ml, объясняя это двумя причинами.

Во-первых, быстрое внедрение финансовых инноваций и ослабление регулирования

усложнили определение и измерение денежных агрегатов. Во-вторых, нарушилась

взаимосвязь между Ml и экономической активностью (этот вопрос обсуждается в

главе 22). Поэтому денежный агрегат Ml не мог больше служить надежным ориен-

тиром для монетарной политики. В результате ФРС обратилась к более широкому

денежному агрегату М2, который имел более стабильную взаимосвязь с циклами де-

ловой активности. Однако в начале 1990-х годов эта взаимосвязь также нарушилась,

и в июле 1993 года председатель Совета управляющих ФРС Алан Гринспен заявил

в Конгрессе, что ФРС впредь не будет использовать целевые значения монетарных

агрегатов, включая М2, в качестве ориентиров для проведения монетарной полити-

ки. Наконец, в 2000 году из Закона о банках был изъят пункт, обязывавший ФРС

докладывать Конгрессу о диапазоне целевых значений денежных агрегатов.

Возврат к установлению целевых

значений межбанковской процентной

ставки в последнее десятилетие

Отказавшись от целевых значений денежных агрегатов, ФРС в начале 1990-х го-

дов вернулась к использованию целевых значений межбанковской процентной став-

ки. За период с конца 1992 по февраль 1994 года ФРС удерживала эту процентную

ставку на уровне 3% (такой низкой она была только в 1960-х годах). Объяснить этот

факт можно тем, что ФРС опасалась, что нехватка кредитов станет слишком боль-

шим испытанием для экономики, медленно выздоравливающей после рецессии

1990-1991 годов. Начиная с февраля 1994 года, когда экономика вступила в фазу

быстрого роста, ФРС постепенно поднимала межбанковскую процентную ставку, ко-

торая достигла 6% в начале 1995 года. Федеральный резерв стремился не допустить

не только роста инфляции, но и отрицательного шока спроса. Он снизил процентную

ставку по межбанковским кредитам в начале 1996 года с учетом возможного замедле-

ния экономического развития и пошел на драматический шаг снижения этой ставки

на у. процентного пункта, когда крах Long Term Capital Management в 1998 году (см.

главу 12) угрожал всей финансовой системе. Устойчивый рост экономики в 1999 го-

ду и повышение угрозы инфляции обусловили изменение курса ФРС на повышение

процентной ставки. Ее своевременные действия обеспечили самый длительный пе-

l риод экономического роста в истории США. Когда в январе 2001 года (перед самым

(началом рецессии в марте) в экономике наметился спад, ФРС снова изменила курс и

начала резко снижать межбанковскую процентную ставку с 6,5 до почти 1%.

В феврале 1994 года, изменяя межбанковскую процентную ставку впервые за

полтора года, ФРС утвердила новую политическую процедуру. Вместо того чтобы

держать целевое значение межбанковской процентной ставки в секрете, как это было

; раньше, она стала объявлять об изменении этого параметра. Как мы рассказывали

в главе 14, после каждого заседания FOMC приблизительно в 14:15 Федеральный

[резерв объявляет о том, увеличено, уменьшено или оставлено без изменений целе-

514 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

вое значение межбанковской процентной ставки. За этим поворотом ФРС к про-

зрачности своей политики последовало еще одно изменение. В феврале 1999 года

Федеральный резерв принял решение, что впредь будет объявлять, в каком направ-

лении должна измениться процентная ставка в будущем. Однако в феврале 2000 го-

да он отказался от этого решения, так как сообщение об ожидаемом изменении про-

центной ставки тревожило участников рынка. ФРС перешла к публикации "баланса

рисков", сообщая либо об угрозе роста инфляции, либо о возможном падении темпов

роста экономики. В итоге материалы заседаний FOMC пользуются большой попу-

лярностью, потому что изменения процентной ставки по межбанковским кредитам

вызывают изменения других процентных ставок, которые касаются и потребителей,

и производителей.

Международный аспект

Учитывая возрастающую роль международной торговли в развитии американ-

ской экономики, ФРС в последнее время уделяет этому аспекту первоочередное вни-

мание. К 1985 году рост курса доллара США по отношению к валютам других стран

привел к ухудшению условий внешней торговли (уменьшению конкурентоспособ-

ности товаров и услуг американского производства по сравнению с импортными).

В официальных заявлениях руководители ФРС объясняли, что курс доллара необ-

ходимо снизить. Как мы узнаем из главы 19, стимулирующая монетарная полити-

ка — это путь к снижению стоимости доллара. Поэтому, как и следовало ожидать,

ФРС увеличила темпы роста монетарных агрегатов в 1985 и 1986 годах. В результате

курс доллара упал. К 1987 году монетарные власти пришли к выводу, что доллар до-

статочно подешевел и рост денежных агрегатов замедлился. Действия ФРС сопро-

вождала международная координация политики (соглашения между странами о

Врезка 18.3. Глобальный аспект

Международная координация политики

К 1985 году падение конкурентоспособности предприятий США в результате высокого курса дол-

лара активизировало выступления ряда конгрессменов за ограничение импорта. Над системой

международной торговли нависла угроза протекционизма. Это подстегнуло министров финансов

и председателей центральных банков стран "большой пятерки" (США, Великобритании, Франции,

Западной Германии и Японии), которые в сентябре 1985 года в нью-йоркском Plaza Hotel подпи-

сали соглашение о понижении курса доллара. С сентября того же года и до начала 1987 года курс

доллара по отношению к иностранным валютам упал в среднем на 35%. В этот период усилились

возражения против падения курса доллара, и в феврале 1987 года в Париже (в Лувре) состоялась

следующая встреча руководителей монетарных ведомств стран "большой пятерки" и Канады. На

этой встрече было достигнуто соглашение о том, что валютные курсы следует стабилизировать на

достигнутых уровнях. Хотя курс доллара относительно других валют продолжал колебаться, тенден-

ция к его снижению была остановлена.

Поскольку последующее поведение валютного курса не нарушало достигнутых соглашений, эти

меры по международной координации политики были признаны успешными. Однако другие аспек-

ты соглашений поддержали не все их участники. Например, политики Западной Германии и Японии

договорились, что их страны должны проводить более стимулирующую политику, т.е. увеличить

государственные расходы и снизить налоги, а США решили попытаться уменьшить бюджетный де-

фицит. Однако США не удалось существенно снизить дефицит бюджета, а Западная Германия была

вынуждена отказаться от экспансионистской политики, опасаясь инфляции.

ГЛАВА 18. Монетарная политика: цели и средства 515

проведении согласованной политики). Важные соглашения, достигнутые в 1985 и

1987 годах, рассмотрены во врезке 18.3. Глобальный аспект.

Международный аспект повлиял также на решение ФРС снизить процентную

о /

ставку по межбанковским кредитам на % процентного пункта в 1998 году. Учитывая

опасность мирового финансового кризиса в условиях тогдашнего коллапса финан-

совой системы России и слабости экономик ряда стран (в частности, азиатских),

Федеральный резерв принял драматические решения и снизил активность рынков.

Скорее всего, международная торговля останется важным (хотя, возможно, не перво-

степенным) фактором, определяющим курс монетарной политики США в будущем.

Правило Тейлора, естественный уровень

безработицы и кривая Филипса

В настоящее время ФРС проводит монетарную политику, опираясь на целевое

значение процентной ставки по межбанковским кредитам. Но как выбрать это целе-

вое значение?

Джон Тейлор из Стэнфордского университета предложил ответ на этот вопрос

(так называемое правило Тейлора). Согласно правилу Тейлора, целевое значение

межбанковской процентной ставки должно быть равно сумме фактического темпа

инфляции, "равновесной" реальной межбанковской процентной ставки (соответст-

вующей полной занятости в долгосрочном периоде), а также среднего взвешенного

от инфляционного разрыва (отклонения фактической инфляции от целевого значе-

ния) и разрыва выпуска (отклонения реального ВВП от его потенциального уровня

при условии полной занятости)

8

. Это правило можно записать так:

целевое значение межбанковской процентной ставки = фактический темп инфля-

ции + равновесная реальная межбанковская процентная ставка + 1/2 (инфляцион-

ный разрыв) + 1/2 (разрыв выпуска).

Тейлор считал, что равновесная реальная межбанковская процентная ставка рав-

на 2%. Целевое значение темпа инфляции он тоже полагал равным 2%. Если фактиче-

ский темп инфляции составляет 3%, то инфляционный разрыв равен 1% (3% - 2%).

Предположим, разрыв выпуска также равен 1%. Согласно правилу Тейлора, целевое

значение межбанковской процентной ставки в этом случае следует установить на

уровне 6% [ 3% текущая инфляция + 2% равновесная ставка + 1/2 (1% инфляцион-

ный разрыв) + 1/2 (1% разрыв выпуска)].

Присутствие как инфляционного разрыва, так и разрыва выпуска может означать,

что Федеральный резерв должен заботиться не только о контроле за инфляцией, но и

о минимизации колебаний выпуска вокруг потенциального уровня. Это согласуется

со многими заявлениями его руководителей о том, что контроль над инфляцией и

стабилизация реального ВВП находятся в центре внимания ФРС.

Альтернативный ответ на вопрос, почему в формуле Тейлора присутствует раз-

рыв выпуска, состоит в том, что разрыв выпуска — это, согласно теории кривой

8

John В. Taylor, "Discretion Versus Policy Rules in Practice", Carnegie-Rochester Conference

Series on Public Policy 39 (1993), p. 195-214; John B. Taylor, "A Historical Analysis of Monetary

Policy Rules", in Monetary Policy Rules, ed. John Taylor (Chicago: University of Chicago Press,

1999), p. 319-341.

516 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

Филипса, индикатор будущей инфляции. Теория кривой Филипса показывает, что

темп инфляции зависит от степени использования производительных мощностей в

экономике, а также от других факторов. Степень использования производительных

мощностей измеряется путем сопоставления фактического и потенциального ВВП.

Потенциальный ВВП — функция естественного уровня безработицы, т.е. уровня

безработицы, совместимого с полной занятостью. В макроэкономических моделях в

качестве естественного уровня безработицы фигурирует понятие "уровень безрабо-

тицы, при котором отсутствует тенденция к росту инфляции" (nonaccelerating infla-

tion rate of unemployment; NAIRU)

9

. Попросту говоря, теория гласит: когда уровень

безработицы выше NAIRU, а уровень выпуска ниже потенциального, инфляция сни-

жается, но если уровень безработицы ниже NAIRU, а уровень выпуска выше потен-

циального, инфляция растет. До 1995 года считалось, что NAIRU составляет около

6%. Однако когда в конце 1990-х годов уровень безработицы упал до 4% без роста

инфляции (даже при некотором ее снижении), теория кривой Филипса подверглась

критике. Некоторые оппоненты заявили, что она больше не работает; другие же вы-

сказали мнение, что значение NAIRU, вероятно, упало ниже 5% по не вполне по-

нятным причинам. Отношение к теории кривой Филипса и сегодня крайне неодно-

значное; многие экономисты считают, что на нее нельзя полагаться при проведении

монетарной политики.

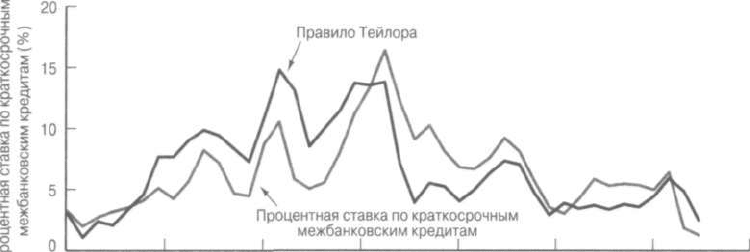

Как показано на рис. 18.4, правило Тейлора хорошо объясняет целевые значения

межбанковской процентной ставки в годы, когда председателем Совета управляю-

щих ФРС был Алан Гринспен. В период с 1970 по 1979 год, когда ФРС возглавлял

Артур Берне, межбанковская процентная ставка была гораздо ниже, чем должно было

быть по правилу Тейлора. Это помогает объяснить рост инфляции в тот период. Во

времена Пола Волкера, когда ФРС пыталась быстро победить инфляцию, межбан-

ковская процентная ставка в целом была выше, чем рекомендует правило Тейлора.

•- 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005

Рис. 18.4. Правило Тейлора для процентной ставки по межбанковским кредитам в 1970-2002 годах

Источник, www. f ederalreserve . gov/releases и расчеты автора.

9

Между двумя понятиями существует некоторое различие. Arturo Estrella and Frederic

S. Mishkin, "The Role of NAIRU in Monetary Policy: Implications of Uncertainty and Model

Selection", in Monetary Policy Rules, ed. John Taylor (Chicago: University of Chicago Press, 1999),

p. 405-430.