Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 18. Монетарная политика: цели и средства 497

если уровень безработицы высок, а мощности простаивают, предприятия не вклады-

вают средства в новые заводы и оборудование. Хотя две названные выше стратегиче-

ские цели тесно взаимосвязаны, государственная политика может быть направлена

непосредственно на повышение инвестиционной активности фирм и частных лиц.

Это так называемая политика стимулирования экономического роста со стороны

предложения, включающая налоговые льготы для фирм, инвестирующих в новое

оборудование, и физических лиц, имеющих сбережения. Ученые и политики активно

обсуждают роль монетарной политики в ускорении экономического роста.

Стабильность цен

www.bis.gov/cpi/

Индекс потребительских цен — текущие данные.

В течение последних десятилетий политические деятели США убедились в том,

что высокая инфляция ведет к социальным и экономическим издержкам. В связи

с этим стабильность цен рассматривается как третья стратегическая цель экономи-

ческой политики. Ценовую стабильность все чаще называют важнейшей целью мо-

нетарной политики. (Этой точки зрения придерживаются и в Европе — см. врезку

18.1. Глобальный аспект.) Ценовая стабильность важна, так как рост уровня цен (ин-

фляция) служит источником неопределенности и может препятствовать экономи-

ческому росту. Например, когда общий уровень цен в экономике изменяется, труд-

нее интерпретировать информацию, которая содержится в ценах товаров и услуг.

Потребителям, производителям и правительству в таких условиях сложнее при-

нимать решения. Исследования общественного мнения показывают, что население

отрицательно относится к инфляции, а многие факты подтверждают, что инфляция

сдерживает экономический рост

1

. Крайняя нестабильность цен — это гиперинфляция

(имевшая место в Аргентине, Бразилии и России в недавнем прошлом). Многие эко-

номисты считают, что замедление темпов экономического роста в этих странах было

связано с гиперинфляцией.

Инфляция также мешает планировать будущее. Например, в случае инфляции

тяжело определить, какую сумму придется заплатить за обучение в колледже. Более

того, инфляция может повлиять на социальную структуру общества: различные об-

Врезка 18.1. Глобальный аспект

Стабильность цен в аренах Европейского Союза

Учитывая опыт гиперинфляции 1920-х годов, Германия принадлежит к числу ярых

сторонников стабильности цен как важнейшей стратегической цели монетарной политики. Другие

европейские страны признают, что центральный банк должен прежде всего обеспечивать стабиль-

ность цен. Возросшая важность этой цели была отражена в так называемом Маастрихтском до-

говоре Европейского Союза (декабрь 1991 года). Этот договор создал Европейскую систему цен-

тральных банков, которая функционирует как ФРС США. В ее уставе записано, что стабильность

цен — это первоочередная задача системы, а экономическая политика Европейского Союза заслу-

живает поддержки только в случае, если она не угрожает стабильности цен.

ч Л J

1

См., например, Stanley Fisher, "The role of Macroeconomic Factors in Growth", Journal of

Monetary Economics 32 (1993), p. 485-512.

498 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

щественные группы будут стремиться защитить свои доходы от ее влияния, что при-

ведет к конфликтам интересов.

Стабильность процентных ставок

Стабильность процентных ставок важна потому, что их колебания могут стать

источником неопределенности в экономике и помешать планировать будущее.

Например, колебания процентных ставок, влияя на объем спроса на жилье, мешают

потребителям определить благоприятный момент для покупки жилья, а строитель-

ным фирмам — планировать объем жилищного строительства. Центральный банк мо-

жет также противостоять повышению процентных ставок по причинам, которые мы

обсуждали в главе 14: когда процентные ставки повышаются, растет негативное от-

ношение к центральным банкам типа ФРС, звучат требования ограничить их роль.

Стабильность финансовых рынков

Как мы знаем из главы 8, финансовые кризисы могут привести к резкому сниже-

нию экономической активности, так как влияют на способность финансовых рынков

предоставлять средства людям, которые могут их эффективно использовать. Поэтому

стабильность финансовой системы, свободной от финансовых кризисов, — стратеги-

ческая цель центрального банка. Как известно из главы 14, ФРС была создана, чтобы

обеспечить финансовую стабильность после банковской паники 1907 года.

Стабильность финансовых рынков связана со стабильностью процентных ставок,

так как колебания процентных ставок создают значительную неопределенность для

финансовых учреждений. Рост процентных ставок влечет за собой большие потери

капитала по долгосрочным облигациям и закладным, что может привести к банкрот-

ству финансовых учреждений, владеющих долгосрочными ценными бумагами. В по-

следние годы колебания процентных ставок представляют собой особенно серьезную

проблему для ссудно-сберегательных учреждений и взаимных сберегательных фон-

дов, многие из которых испытали (как мы видели в главе 11) значительные финансо-

вые трудности в 1980-х — начале 1990-х годов.

Стабильность валютных рынков

Стоимость доллара по отношению к валютам других стран постоянно находится в

центре внимания ФРС, так как роль международной торговли в экономике США все

усиливается. Рост курса доллара делает американские предприятия менее конкурен-

тоспособными по сравнению с иностранными, а падение курса доллара стимулирует

инфляцию в США. Кроме того, отсутствие резких колебаний валютного курса по-

зволяет фирмам и частным лицам планировать покупки или продажи товаров за гра-

ницей. Поэтому стабильность валютных рынков — стратегическая цель монетарной

политики как ФРС, так и центральных банков других стран.

Противоречивость стратегических целей

Многие из названных стратегических целей совместимы — высокий уровень

занятости и экономический рост, стабильность процентных ставок и стабиль-

ность финансовых рынков. Однако существует и ряд противоречий. Ценовая

ГЛАВА 18. Монетарная политика: цели и средства 499

стабильность часто не совместима со стабильностью процентных ставок и вы-

соким уровнем занятости в краткосрочном периоде (возможно, в долгосрочном

периоде это не так). Например, когда экономика успешно развивается, а уровень

безработицы снижается, может начаться рост как инфляции, так и процентных

ставок. Попытки центрального банка остановить повышение процентных ставок

влекут за собой перегрев экономики и всплеск инфляции. Но если центральный

банк поднимает процентные ставки, чтобы остановить инфляцию, то в краткос-

рочном периоде может увеличиться безработица. Таким образом, противоречи-

вость стратегических целей ставит центральный банк перед сложным выбором.

В следующих главах, посвященных влиянию монетарной политики на экономи-

ку, мы вернемся к вопросу о том, как центральные банки должны преодолевать

противоречивость стратегических целей.

Стратегия центрального банка:

промежуточные и операционные цели

Проблема центрального банка состоит в том, что он не может непосредствен-

но повлиять на достижение определенной стратегической цели (в частности,

стабильности цен при высоком уровне занятости). В распоряжении централь-

ного банка есть ряд инструментов (операции на открытом рынке, дисконтная

ставка, резервные требования), с помощью которых он может обеспечить дости-

жение стратегической цели непрямо, через определенный промежуток времени

(как правило, через год). Поэтому результаты ошибочных решений могут про-

явиться с большим опозданием.

Каждый центральный банк разрабатывает конкретную стратегию проведения мо-

нетарной политики исходя из целевых значений ряда переменных, которые зависят

от действий центрального банка. Достижение этих целевых значений соответствует

стратегической цели. После того, как центральный банк утвердил целевые значения

уровня безработицы и инфляции, он определяет перечень показателей (так называ-

емых промежуточных целей), которые прямо воздействуют на уровень занятости и

цен. Промежуточными целями могут быть, например, денежные агрегаты (Ml, M2

или МЗ) либо процентные ставки (кратко- или долгосрочные). Однако инструменты

центрального банка не оказывают прямого влияния даже на промежуточные цели.

Следовательно, он определяет другой набор переменных — операционные (инстру-

ментальные) цели, такие как резервные агрегаты (резервы, незаимствованные ре-

зервы, монетарная база, незаимствованная монетарная база) или процентные ставки

(процентная ставка по краткосрочным межбанковским кредитам или казначейским

векселям), которые больше зависят от его действий

2

.

Используя промежуточные и операционные цели, центральный банк может убе-

диться в правильности проводимой монетарной политики раньше, чем проявится ее

2

Конкретную переменную не всегда можно однозначно отнести к операционным или про-

межуточным целям. Монетарная база и процентная ставка по казначейским векселям часто

рассматриваются как промежуточные цели, хотя могут быть и операционными. Более того,

если ФРС стремится обеспечить стабильность процентных ставок, то процентная ставка мо-

жет выступать и стратегической, и промежуточной целью.

500 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

влияние на уровень безработицы и инфляции

3

. Соотношение стратегических, про-

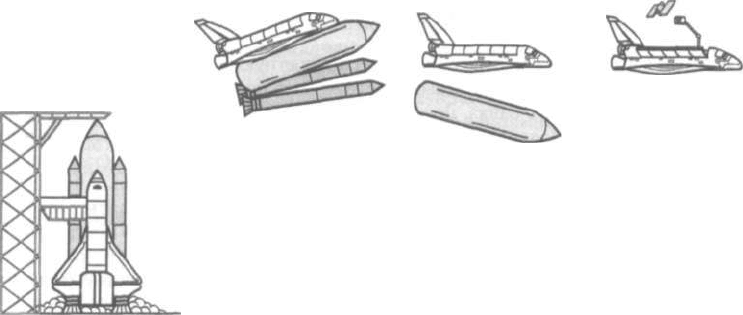

межуточных и операционных целей можно проиллюстрировать на примере запуска

ракеты на Луну. Достичь Луны — стратегическая цель. Правильный курс ракеты при

выходе из атмосферы — операционная цель. Если на этом этапе ракета отклонится

от курса, инженеры скорректируют траекторию ее полета в нужном направлении.

Можно проверить правильность курса ракеты на половине пути к Луне (промежу-

точная цель) и снова скорректировать параметры полета.

Стратегия центрального банка работает подобным образом. Предположим, целе-

вые значения уровня безработицы и инфляции соответствуют 5%-ому приросту но-

минального ВВП. Если центральный банк считает, что такой прирост будет достиг-

нут при увеличении М2 на 4% (промежуточная цель) за счет прироста монетарной

базы на 3,5% (операционная цель), он проведет операции на открытом рынке (ин-

струмент центрального банка), чтобы обеспечить прирост монетарной базы на 3,5%.

Если центральный банк обнаружит, что монетарная база выросла меньше, чем ожи-

далось (например, только на 2%), он может увеличить объем покупок на открытом

рынке и получить нужный прирост монетарной базы. Несколько позже центральный

банк сможет увидеть, как его политика влияет на прирост денежной массы. Если же

монетарная база выросла слишком сильно, скажем, на 7%, центральный банк может

сократить объем покупок или продать часть ценных бумаг на открытом рынке, чтобы

замедлить прирост М2.

Инструменты

центрального банка

Операции на открытом

рынке

Дисконтная политика

Резервные требования

Операционные

(инструментальные)

цели

Резервные агрегаты

(резервы,

незаимствованные

резервы, монетарная

база, незаимствованная

монетарная база

Процентные ставки

(краткосрочные, такие

как процентная ставка

по межбанковским

кредитам)

Рис. 18.1. Стратегия центрального банка

Промежуточные

цели

Денежные агрегаты

(М1.М2.МЗ)

Процентные ставки

(краткосрочные

или долгосрочные)

Стратегические

цели

Высокий уровень

занятости,

экономический рост,

стабильность цен,

стабильность

финансовых рынков

и

т.д.

3

Эта позиция неоднозначна, так как для определения политики нужны данные об уровне

цен и безработицы. Benjamin М Friedman, "The Inefficiency of Short-Run Monetary Targets for

Monetary Policy", Brooking Papers on Economic Activity 2 (1977), p. 292-346.

ГЛАВА 18. Монетарная политика: цели и средства 501

На рис. 18.1 показано, как центральный банк использует операционные и про-

межуточные цели для достижения стратегических целей посредством монетарной

политики (космического корабля). Определившись с выбором инструментов, цен-

тральный банк использует операционную цель (монетарную базу, которую он прак-

тически полностью контролирует), чтобы скорректировать принятый курс и достичь

промежуточную цель (заданный прирост денежной массы). Дальнейшие поправки к

принятым решениям могут быть внесены после того, как центральный банк прове-

рит, достигнута ли промежуточная цель. Внесенные коррективы позволят достигнуть

стратегической цели монетарной политики — высокого уровня занятости и ценовой

стабильности (космический корабль выведет спутник на заданную орбиту).

Выбор промежуточных и операционных целей

Как видно из рис. 18.1, существует два вида целевых переменных: процентные

ставки и агрегаты (денежные и резервные). В нашем примере центральный банк

стремится обеспечить прирост М2 на 4%, чтобы достичь прироста номинального

ВВП на 5%. Возможно, снижение процентной ставки по трехмесячным казначей-

ским векселям до 3% приведет к тому же результату. Но может ли центральный

банк достичь одновременно целевого прироста М2 и необходимого значения про-

центной ставки? Ответ: "Нет". В главе 5 на основе модели спроса и предложения на

рынке денег объясняется, почему центральный банк должен придерживаться толь-

ко одной из этих целей.

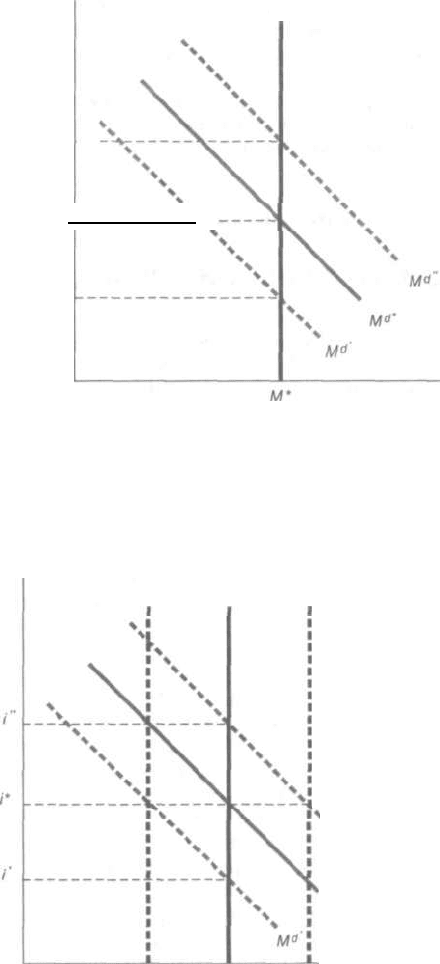

Для начала посмотрим, почему достижение целевого значения монетарного агре-

гата означает потерю контроля за процентной ставкой. На рис. 18.2 приведена диа-

грамма спроса и предложения на рынке денег. Хотя центральный банк ожидает, что

кривая спроса на деньги занимает позицию М

1

', фактически она колеблется между M

d

'

и М

1

', так как объем выпуска или уровень цен могут непредсказуемо изменяться. Еще

одной причиной смещения кривой спроса на деньги может стать непредсказуемое из-

менение склонности населения к хранению облигаций или денег. Центральный банк

ожидает, что если денежная масса составит М* (в результате целевого прироста на

4%), то процентная ставка будет равна г*. Однако, как видно из рис. 18.2, колебания

кривой спроса на деньги между M

d

и М

1

" приведут к колебаниям процентной ставки

между»"' и i". Если центральный банк придерживается целевого значения монетарно-

го агрегата, то процентная ставка буде колебаться.

Диаграмма спроса и предложения, приведенная на рис. 18.3, иллюстрирует си-

туацию, когда центральный банк установил целевое значение процентной ставки

на уровне г*. Он снова ожидает, что кривая спроса на деньги займет позицию М'

1

',

но фактически она колеблется между М

л

и М^' ввиду непредсказуемых изменений

объема выпуска, уровня цен либо склонности населения к хранению облигаций или

денег. Если кривая спроса сместится в положение М*, то процентная ставка станет

ниже i* и цены облигаций начнут расти. Исходя из целевого значения процентной

ставки центральный банк начнет продавать облигации, чтобы не допустить повыше-

ния их цен и снижения процентной ставки. Он будет продавать их до тех пор, пока

денежная масса не сократится до Af, а равновесная процентная ставка опять не со-

ставит i*. Аналогично, если кривая спроса сместится в положение M

d

', а процентная

ставка превысит г*, центральный банк будет покупать облигации, пока денежная

502 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

Процентная

ставка, /'

М*

/ __

Р V

Денежная масса, М

Рис. 18.2. Целевое значение денежной массы

Если центральный банк придерживается целевого значения де-

нежной массы М*, то процентная ставка колеблется между V и

i", так как кривая спроса на деньги колеблется между М

1

и M

d

Процентная

ставка,/

Ms M

S

M

s

__ Целевое значение

v процентной ставки,;'*

N

МО"

М<>*

М' М* М"

Денежная масса, М

Рис. 18.3. Целевое значение процентной ставки

Если центральный банк придерживается целевого значения процентной ставки г*, то денежная

масса колеблется между М' и М", так как кривая спроса на деньги колеблется между М

1

и hf.

ГЛАВА 18. Монетарная политика: цели и средства 503

масса не вырастет до Af", а равновесная процентная ставка опять составит г*. Если

центральный банк придерживается целевого значения процентной ставки, это может

привести к колебаниям денежной массы и резервных агрегатов, таких как монетар-

ная база.

Анализ спроса и предложения на рынке денег позволяет сделать вывод, что цен-

тральный банк не может одновременно достичь целевого значения и процентной

ставки, и денежного агрегата. Следовательно, необходимо выбрать одну из этих це-

лей исходя из определенных критериев.

Критерии выбора промежуточных целей

Выбирая промежуточные цели, центральный банк опирается на три критерия: из-

меримость, управляемость (подконтрольность центральному банку) и предсказуемое

влияние на стратегические цели.

Измеримость

Промежуточная цель предназначена для оперативного реагирования на возмож-

ное отклонение от желаемой траектории и предполагает быстрое и точное измерение

значения выбранной переменной. Если центральный банк намерен обеспечить при-

рост М2 на 4%, значит, он должен иметь возможность быстро и точно измерять вели-

чину этого денежного агрегата. Данные по денежным агрегатам публикуются через

две недели, а данные по процентным ставкам — практически немедленно. Данные по

ВВП (стратегический целевой показатель) рассчитываются поквартально и публи-

куются через месяц после окончания квартала. Кроме того, данные по ВВП менее

точны, чем данные по монетарным агрегатам или процентным ставкам. Таким обра-

зом, выбор монетарных агрегатов и процентных ставок в качестве промежуточных

целей обусловлен тем, что они подают быстрые и точные сигналы о результатах про-

водимой монетарной политики.

На первый взгляд кажется, что процентные ставки легче измерить, чем денеж-

ные агрегаты, следовательно, они больше подходят на роль промежуточных целей.

Данные по процентным ставкам не только оперативнее публикуются, но и точнее

измеряются и реже корректируются, чем денежные агрегаты (см. главу 3). Однако,

как мы знаем из главы 4, номинальные процентные ставки (быстро и точно измеря-

емые) не отражают реальных издержек заимствования, влияющих на прирост ВВП.

Реальные издержки заимствования более точно отражены в реальной процентной

ставке — разности между номинальной процентной ставкой и ожидаемой инфляци-

ей (i

r

= i - п

е

). К сожалению, реальную процентную ставку очень трудно измерить,

потому что невозможно прямо измерить ожидаемую инфляцию. Следовательно, из-

мерение как процентных ставок, так и денежных агрегатов связано с определенны-

ми трудностями, поэтому нельзя определенно сказать, какую из данных переменных

лучше избрать в качестве промежуточной цели.

Управляемость

Центральный банк должен иметь возможность эффективно воздействовать на по-

ведение переменной, выбранной в качестве промежуточной цели. В противном слу-

чае, при отклонении от заданных параметров центральный банк не сможет вернуть

504 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

ситуацию в желаемое русло. Некоторые экономисты предлагали использовать номи-

нальный ВВП в роли промежуточной цели, однако центральный банк мало может

повлиять на его величину. В то же время центральный банк имеет инструменты пря-

мого воздействия на денежные агрегаты и процентные ставки.

Наш анализ процесса создания денежной массы и инструментов монетарной по-

литики центрального банка показывает, что тот может существенно (хотя и не пол-

ностью) влиять на поведение денежных агрегатов. Мы также знаем, что центральный

банк может управлять процентной ставкой, проводя операции на открытом рынке,

которые прямо отражаются на ценах облигаций. Поскольку центральный банк про-

центные ставки может контролировать полностью, а денежную массу — частично,

складывается впечатление, что процентные ставки превосходят денежные агрегаты

по критерию управляемости. Однако центральный банк не может устанавливать ре-

альную процентную ставку, так как не контролирует ожидаемой инфляции. Следо-

вательно, нельзя говорить о преимуществах процентных ставок по сравнению с де-

нежными агрегатами (или наоборот) в роли промежуточных целей.

Предсказуемое влияние на стратегические цели

Важнейшая характеристика переменной, выбранной в качестве промежуточной

цели, — ее предсказуемое влияние на стратегические цели. Предположим, централь-

ный банк может быстро и точно измерить цены на чай в Китае и даже полностью

контролировать их. Однако он не сможет сказать, как воздействуют цены на чай в

Китае на уровень безработицы и инфляции в своей стране. Отчетливое влияние на

стратегическую цель — важнейшая характеристика промежуточной цели. Поэтому

вопрос о влиянии денежной массы и процентных ставок (промежуточных целей) на

уровни безработицы, выпуска и цен (стратегические цели) постоянно дискутируется.

Можно ли сказать, что денежная масса влияет на стратегические цели более предска-

зуемо, чем процентные ставки? Этот вопрос обсуждается в главе 26.

Критерии выбора операционных целей

Выбор операционных целей может быть основан на тех же критериях, что и выбор

промежуточных. Как процентная ставка по краткосрочным межбанковским креди-

там, так и резервные агрегаты измеряются точно и публикуются ежедневно; обоими

показателями легко управлять с помощью инструментов центрального банка (см.

главу 17). Рассматривая третий критерий, считаем, что промежуточная цель играет

для операционной цели роль стратегической. Преимущества имеет та операционная

цель, которая наиболее предсказуемо влияет на главную промежуточную цель. Если

главная промежуточная цель — это процентная ставка, то операционной целью будет

процентная ставка по краткосрочным межбанковским кредитам, ведь процентные

ставки тесно взаимосвязаны (см. главу 6). Аналогично, если главная промежуточная

цель — денежный агрегат, то операционной целью будет служить резервный агрегат

(см. модель предложения денег в главах 15 и 16). Поскольку процентная ставка и

резервные агрегаты одинаково успешно измеряются и контролируются, выбор опе-

рационной цели зависит от выбора промежуточной.

ГЛАВА 18. Монетарная политика: цели и средства 505

Монетарная политика Федерального

резерва: исторический аспект

Знаменитая поговорка "Дорога в ад вымощена благими намерениями" применима

к деятельности ФРС точно так же, как и к жизни любого человека. Мы ознакоми-

лись со стратегическими целями центрального банка и знаем, что каждый централь-

ный банк разрабатывает конкретную стратегию проведения монетарной политики.

Однако мы не представляем себе, как монетарная политика проводится на практи-

ке. Чтобы увидеть практические результаты теоретических подходов, нам следует

познакомиться с деятельностью ФРС на различных исторических этапах ее разви-

тия. Мы рассмотрим процедуры монетарной политики Федерального резерва в про-

шлом: выбор стратегических целей, политических инструментов, операционных и

промежуточных целей. Это поможет нам не просто увидеть, как центральный банк

выполняет свои функции, но и оценить деятельность ФРС, а также сделать выводы

на будущее. Изучив деятельность ФРС, мы обратимся к опыту работы центральных

банков других стран.

Учись, студент!

Ниже рассматриваются процедуры, используемые ФРС при проведении монетар-

ной политики, и их влияние на денежную массу. Если вы нуждаетесь в объяснении, как

конкретные инструменты центрального банка влияют на денежную массу, повторите

материал глав 15 и 16.

Ранний период: дисконтная политика как

основной инструмент

Когда Федеральный резерв был создан, основным инструментом монетарной по-

литики выступала дисконтная ставка — такой мощный инструмент управления де-

нежной массой, как операции на открытом рынке, еще не был открыт, а в Законе о

Федеральном резерве ничего не было сказано об изменении резервных требований.

Основной принцип тогдашней монетарной политики гласил: пока выданные ком-

мерческими банками кредиты направляются в сферу производства товаров и услуг,

предоставление банкам дополнительных резервов с целью финансирования такого

кредитования не будет инфляционным

4

. Этот принцип, известный как доктрина це-

левых кредитов, сейчас полностью отвергается. Фактически этот принцип означал,

что Федеральный резерв должен предоставлять кредиты коммерческим банкам —

членам ФРС, которые могут документально доказать, что они пойдут на развитие

производства и реализации товаров и услуг. При такой схеме имело место двойное

дисконтирование, так как ФРС предоставляла ссуды с дисконтом коммерческим бан-

кам, которые затем кредитовали предприятия. (Заметим, что с 1920-х годов ФРС не

проводит дисконтных операций таким путем.) Со временем кредиты ФРС коммерче-

ским банкам стали называть кредитами рефинансирования, а процентную ставку по

(

Другим основополагающим принципом было сохранение "золотого стандарта", о чем речь

пойдет в главе 20.

506 ЧАСТЬ IV. Центральные банки и проведение монетарной политики

ним — ставкой рефинансирования, или учетной (дисконтной), ставкой. Такая терми-

нология используется и в настоящее время.

Ккшш^ ^^л&мм^*к&"^та"а-политика двойного дисконтирования и поддер-

жания процентных ставок на низком уровне с целью помочь Казначейству финан-

сировать военные расходы привела к всплеску инфляции (в 1919 и 1920 годах темп

инфляции составил в среднем 14%). Федеральный резерв решил, что он не может

больше проводить пассивную политику целевых кредитов, ведущую к нарушению

стабильности цен, и со всей ответственностью начал активно влиять на экономику.

В январе 1920 года Федеральный резерв поднял учетную ставку с 4% до 6% (не-

виданное в истории повышение), а затем, в июне 1920 года, — до 7%. Около года

учетная ставка оставалась на этом уровне. Результатом такой политики стало резкое

сокращение денежной массы и экономический спад 1920-1921 годов. Хотя вина за

эти печальные события лежит на Федеральном резерве, в некотором смысле его по-

литика была успешной: после первоначального падения уровня цен темп инфляции

опустился практически до нуля, что составило основу успешного развития в после-

дующие годы.

Развитие операций на открытом рынке

В начале 1920-х годов произошло исключительно важное событие: Федеральный

резерв случайно обнаружил возможности операций на открытом рынке. Когда

Федеральный резерв был создан, его доходы состояли только из процентов по дис-

контным ссудам, предоставленным банкам — членам ФРС. После рецессии 1920—

1921 годов объем дисконтных ссуд драматически сократился. Получая мало процен-

тов по дисконтным ссудам, Федеральный резерв стал покупать доходные ценные бу-

маги и вскоре заметил, что резервы банковской системы при этом растут, а объемы

банковских кредитов и депозитов многократно расширяются. Нам этот результат по-

нятен (процесс многократного расширения депозитов рассмотрен в главе 15), но для

ФРС в те годы это стало настоящим открытием. Уже к концу 1920-х годов новый

инструмент монетарной политики превратился в самое мощное средство в арсенале

Федерального резерва.

Великая депрессия

Бум на фондовом рынке в 1928 и 1929 годах поставил ФРС перед дилеммой.

Федеральный резерв хотел повысить учетную ставку, чтобы ослабить бум, однако не

делал этого, опасаясь повышения процентных ставок по кредитам для предприятий

и частных лиц. Наконец, в августе 1929 года Федеральный резерв поднял учетную

ставку, но было уже слишком поздно: перегрев фондового рынка привел к негатив-

ным последствиям, и действия ФРС только подстегнули крах фондового рынка и

спад экономики.

Слабость экономики, особенно сельскохозяйственного сектора, привела к тому,

что Милтон Фридман и Анна Шварц назвали "эпидемией страха", которая привела к

массовому изъятию денег с банковских счетов и полномасштабной панике в ноябре-

декабре 1930 года. В течение следующих двух лет Федеральный резерв безучастно на-

блюдал за чередой банковских паник. Кульминацией этого процесса стала последняя

паника в марте 1933 года. В честь ее завершения новый президент США Франклин