Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 13. Финансовые деривативы 403

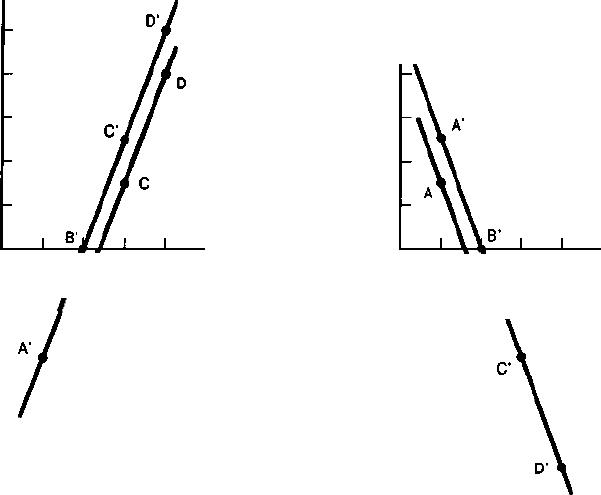

Прибыль

(долл.)

12000

10

000

8

000

6 000

4000

2

000

О

-2000

-4000

-6

000

-8

000

|-

-10

000

-12 000 L

Убыток

(долл.)

Покупатель

фьючерса

Покупатель

кол-опциона

110 115 120 125

А //

Цена

фьючерсного

контракта при

погашении

(долл.)

а) Прибыль или убыток

покупателя кол-опциона

и покупателя фьючерса

Прибыль

(долл.)

12 000

10 000

8

000

6

000

4000

2000

0

-2

000

-4000

-6 000

-8 000 -

-10 000 -

-12000

Убыток

(долл.)

Цена

фьючерсного

контракта при

погашении

(долл.)

110 115 120 125

\\

а t

Покупатель

В \ С D пут-опциона

Продавец

фьючерса

б) Прибыль или убыток

покупателя пут-опциона

и продавца фьючерса

Рис. 13.1. Прибыли и убытки по опционным и фьючерсным контрактам

Фьючерсный контракт по долгосрочным казначейским облигациям имеет номинальную сто-

имость 100 тыс. долл. со сроком исполнения платежа в конце июня. На него выписан опцион-

ный контракт по цене исполнения 115 тыс. долл. Часть а) показывает прибыли и убытки для

покупателя кол-опциона и покупателя фьючерсного контракта, а часть б) — прибыли и убытки

для покупателя пут-опциона и продавца фьючерсного контракта.

При цене 115 тыс. долл. на дату окончания срока действия контракта Ирвинг по-

лучит нулевую прибыль по фьючерсному контракту, что обозначено точкой В'. При

цене 120 тыс. долл. Ирвинг получит прибыль 5 тыс. долл. (точка С"), а при цене

125 тыс. долл. прибыль составит 10 тыс. долл. (точкаD"). Соединив эти точки, мы по-

лучим прямолинейный график прибыли по фьючерсному контракту.

Теперь мы видим основное отличие фьючерсного контракта от опционного.

График на рис. 13.1а показывает, что функция прибыли по фьючерсному контракту

имеет прямолинейный вид, т.е. прибыль увеличивается на одинаковую сумму для

каждого пункта повышения цены финансового инструмента, указанного в контракте.

В противоположность этому, кривая прибыли покупателя опционного контракта не

линейна. Это значит, что по опционным контрактам прибыль не всегда одинаково уве-

404 ЧАСТЬ III. Финансовые учреждения

личивается при изменении на один пункт цены указанного в контракте финансового

инструмента. Причина заключается в том, что кол-опцион предохраняет Ирвинга от

убытков свыше 2 тыс. долл. премии. Если цена на дату завершения контракта упадет

до 110 тыс. долл., то по фьючерсному контракту Ирвинг получит 5 тыс. долл. убыт-

ка, а при большем падении цены — еще больше. Эта страховая функция опционных

контрактов объясняет, почему цена приобретения называется премией. Когда цена

указанного в контракте финансового инструмента поднимается выше цены испол-

нения, прибыль Ирвинга растет линейно. Инвестор поступился частью прибыли в

пользу приобретения опционного, а не фьючерсного контракта. Как мы видим на

рис. 13.1а, когда цена указанного в контракте финансового инструмента поднимается

выше цены исполнения, прибыль Ирвинга постоянно меньше, чем по фьючерсному

контракту, именно на заплаченную им сумму премии (2 тыс. долл.).

На рис. 13.16 показаны результаты таких же расчетов прибыли, но в случае, если

Ирвинг покупает не кол-, а пут-опцион (опцион на продажу) по цене исполнения

115 тыс. долл. с премией 2 тыс. долл. и с условием, что он продаст, а не купит фьючерс-

ный контракт. В этом случае, если на дату завершения действия контракта фьючерсы

долгосрочных казначейских облигаций будут иметь цену выше цены исполнения

в 115 тыс. долл., то пут-опцион будет "с убытком". Не желая выполнять пут-опцион,

Ирвинг будет вынужден продать фьючерсный контракт, которым владеет, ниже ры-

ночной цены, т.е. понесет убытки. Он не выполнит опцион и потеряет только запла-

ченные им 2 тыс. долл. премии. Когда цена фьючерсного контракта упадет ниже цены

исполнения, равной 115 тыс. долл., Ирвинг получит прибыль от выполнения пут-оп-

циона, поскольку сможет продать фьючерсный контракт по цене 115 тыс. долл., ку-

пив его по меньшей цене. В случае, когда цена указанного в контракте финансового

инструмента ниже цены исполнения, пут-опцион будет "с прибылью", и прибыль вы-

растет пропорционально снижению цены фьючерсного контракта. Кривая прибыли

по пут-опциону показана на рис. 13.16, где видно, что Ирвинг защищен от убытков,

превышающих сумму премии 2 тыс. долл. Кривая прибыли продавца фьючерсно-

го контракта противоположна графику прибыли покупателя такого контракта на

рис. 13.1а и тоже линейна.

Рис. 13.16 подтверждает вывод, сделанный при рассмотрении рис. 13.1а: прибыль

по опционным контрактам не линейна, а прибыль по фьючерсным контрактам

линейна.

k*w

»'

if

Учись, студент!

Чтобы убедиться в том, что вы поняли как формируются прибыли и убытки по

опционным и фьючерсным контрактам, рассчитайте чистую прибыль по пут-опцио-

ну и короткой позиции по фьючерсному контракту стоимостью на дату завершения

действия контракта 110 тыс. долл., 115 тыс. долл., 120 тыс. долл. и 125 тыс. долл. Затем

проверьте, соответствуют ли ваши расчеты графику на рис. 13.16.

Существует еще два отличия между опционными и фьючерсными контрактами.

Во-первых, различаются первоначальные инвестиции по контрактам. Как мы уже

видели в данной главе, при приобретении фьючерсного контракта инвестор должен

внести требуемую маржу на специальный счет маржи. Когда же приобретается опци-

онный контракт, первоначальные инвестиции составляет премия, которую необходи-

мо по нему заплатить. Во-вторых, по фьючерсным контрактам деньги переходят из

ГЛАВА 13. Финансовые деривативы 405

рук в руки ежедневно на основе привязки к рыночным ценам, тогда как по опцион-

ным контрактам деньги переходят из рук в руки только при выполнении опциона.

Применение теории '*^Щ

Хеджирование фьючерсными опционами

Выше мы рассмотрели, как ПНБ может хеджировать процентный риск по 5 млн. долл., вложен-

ным в долгосрочные казначейские облигации, путем продажи фьючерсов на эту же сумму. Рост про-

центной ставки приведет к падению цены облигаций и фьючерсных контрактов по этим облигациям.

Продажа фьючерсных контрактов принесет прибыль, которая точно компенсирует убытки по вкла-

дам банка в долгосрочные казначейские облигации.

На рис. 13.16 мы видим альтернативный путь защиты от роста процентных ставок и, следователь-

но, от падения цен облигаций — это покупка пут-опциона стоимостью 5 млн. долл., выписанного на

соответствующий фьючерс по долгосрочным казначейским облигациям. Пока цена исполнения не

сильно отличается от текущей цены на рис. 13.16, рост процентных ставок и падение цен облигаций

будут приносить такие прибыли по фьючерсному контракту и фьючерсному пут-опциону, которые

компенсируют любые убытки по долгосрочным казначейским облигациям на сумму 5 млн. долл.

Существует один недостаток в использовании опционов, который отсутствует при работе с

фьючерсами. Он состоит в том, что ПНБ будет обязан платить премии по опционным контрактам и

тем самым уменьшать банковскую прибыль, хеджируя процентный риск. Почему менеджер банка

предпочтет использовать опционы, а не фьючерсы для хеджирования риска? Потому что опционные

контракты, в отличие от фьючерсных, позволяют ПНБ получить прибыль при падении процентных

ставок и росте цен облигаций. Выполняя хеджирование с помощью фьючерсных контрактов, ПНБ

не получает прибыль при росте цен облигаций, поскольку прибыли по облигациям, которыми он

владеет, компенсируются убытками по проданным фьючерсным контрактам. Однако на рис. 13.16

изображена несколько иная ситуация при хеджировании пут-опционом. При росте цен облигаций

выше цены исполнения банк не несет дополнительных убытков по опционным контрактам. В то же

время стоимость долгосрочных казначейских облигаций, которыми владеет банк, увеличится, и банк

получит прибыль. Следовательно, использование при микрохеджировании опционов, а не фьючер-

сов, позволяет банку защитить себя от роста процентных ставок и в то же время получить прибыль

от их падения (хотя прибыль уменьшается на сумму премии, уплаченной банком).

Это значит, что банковский менеджер может предпочесть опционы и для макрохеджирования,

чтобы защитить весь банковский портфель ценных бумаг от процентного риска. Недостаток стра-

тегии предпочтения опционов фьючерсам состоит в том, что ПНБ должен авансом заплатить пре-

мию по опционному контракту. Однако использование опционов дает банку возможность получить

прибыль при падении процентных ставок (которые поднимают стоимость банковских активов от-

носительно его обязательств), поскольку эта прибыль не компенсируется большими убытками по

опционным контрактам.

В случае макрохеджирования существует другая причина, по которой банк предпочтет опционный

контракт фьючерсу. Прибыли и убытки по фьючерсному контракту могут вызвать у него проблемы с

бухгалтерским учетом, поскольку такие прибыли и убытки не компенсируются нереализованными из-

менениями стоимости остальных ценных бумаг банковского портфеля. Рассмотрим, что случится при

падении процентных ставок. Если ПНБ продаст фьючерсные контракты для макрохеджирования, то

при падении процентных ставок и росте цен фьючерсных контрактов по долгосрочным казначейским

облигациям банк понесет большие убытки по этим контрактам. Конечно, эти убытки компенсируются

нереализованными прибылями по остальным ценным бумагам банковского портфеля, но банк не

сможет компенсировать их в своем балансе. Итак, даже несмотря на то, что макрохеджирование за-

щищает банковский портфель ценных бумаг от процентного риска при падении процентных ставок,

банк понесет большие бухгалтерские убытки. Многие банковские менеджеры потеряют работу, если

хеджирование процентного риска фьючерсами приведет к значительным расчетным убыткам. Не

удивительно, что по этой причине банковские менеджеры уклоняются от использования финансовых

фьючерсов при макрохеджировании.

406 ЧАСТЬ III. Финансовые учреждения

Фьючерсные опционы, однако, могут значительно помочь менеджерам банков и других финан-

совых учреждений. Представьте, что ПНБ выполняет макрохеджирование, покупая пут-опционы

вместо продажи фьючерсов по долгосрочным казначейским облигациям. При падении процентных

ставок и росте цен облигаций выше цены исполнения банк не понесет серьезных убытков по опци-

онным контрактам, поскольку решит не выполнять опционы. У него не будет расчетных проблем,

возникающих при хеджировании финансовыми фьючерсами. Учитывая преимущества бухгалтерского

учета фьючерсных опционов при макрохеджировании, менеджеры финансовых учреждений широко

используют опционные контракты — эффективный инструмент хеджирования процентного риска.

Факторы, влияющие на сумму премии по опционам

Если мы вновь обратимся к статье в Wall Streetjoumal, посвященной фьючерсным

опционам по долгосрочным казначейским облигациям (см. врезку 13.3. Из финан-

совых новостей), то обнаружим несколько интересных сведений о том, как форми-

руются премии по опционным контрактам. Первое, что можно заметить: когда цена

исполнения по контракту устанавливается на более высоком уровне, премия по кол-

опциону падает, а по пут-опциону — растет. Например, когда цена исполнения по

контракту повышается от 112 тыс. до 115 тыс. долл., премия по мартовскому кол-оп-

циону упадет с 1 45/64 до 16/64, а по мартовскому пут-опциону — возрастет с 19/64

до 1 54/64.

Графики прибыли по опционным контрактам (см. рис. 13.1) помогают нам объ-

яснить этот факт. Как мы видим на рис. 13.1а, более высокая цена соответствующего

финансового инструмента (в данном случае фьючерсного контракта по долгосроч-

ным казначейским облигациям) относительно цены исполнения опциона приносит

более высокую прибыль по кол-опциону (опциону на покупку). А снижение цены ис-

полнения повысит прибыль по кол-опциону и будет выше премии, которую согласны

заплатить инвесторы. Аналогично на рис. 13.16 мы видим, что повышение цены по

соответствующему финансовому инструменту относительно цены исполнения пони-

жает прибыли по пут-опциону (опциону на продажу), а более высокая цена исполне-

ния повышает прибыли и, следовательно, приводит к росту премии по контракту.

Второе, на что можно обратить внимание: когда срок действия контракта длин-

нее, премии как по кол-, так и пут-опциону растут. Например, при цене исполне-

ния 112 тыс. долл. премия по кол-опциону повышается с 1 45/64 в марте до 1 50/64

в апреле и до 2 28/64 в мае. Подобным образом, премия по пут-опциону возрастает

с 19/64 в марте до 1 43/64 в апреле и до 2 22/64 в мае. Рост премий с изменением

периода выполнения опционов также объясняется нелинейной функцией прибыли

по опционным контрактам. При увеличении срока действия контракта повышается

вероятность того, что на дату выполнения контракта цена соответствующего финан-

сового инструмента будет очень высокой или очень низкой. Если цена будет очень

высокой и превысит цену исполнения, кол-опцион (опцион на покупку) принесет

высокую прибыль, но если цена будет очень низкой и опустится ниже цены испол-

нения — убытки будут невелики, поскольку владелец кол-опциона просто решит не

выполнять его. Изменения условий выполнения соответствующего финансового

инструмента, такие как продление срока выполнения опциона, в среднем повышают

прибыли по кол-опциону.

Следуя такому же принципу, можно сказать, что стоимость пут-опциона (опциона

на продажу) также возрастет при продлении срока выполнения опциона, поскольку

вероятность изменения цены соответствующего финансового инструмента повыша-

ГЛАВА 13. Финансовые деривативы 407

ется в соответствии с продлением срока действия контракта. Чем выше вероятность

снижения цены, тем больше шансов получить высокую прибыль по пут-опциону.

В то же время возможный рост цены не приведет к значительным убыткам по пут-

опциону, поскольку владелец может решить не выполнять его.

Рассматривая опционные контракты под другим углом зрения, мы можем охарак-

теризовать их так: "орел — я выигрываю, решка — я теряю не так много". Рост колеба-

ний цен на дату выполнения контракта повышает стоимость обоих видов опционов.

Поскольку продление срока выполнения контракта увеличивает вероятность изме-

нения цен на дату исполнения, стоимость опционного контракта растет.

Выводы, которые мы сделали, помогают объяснить другой интересный факт,

касающийся премии по опциону: когда уровень изменения цен соответствующего

инструмента высок, премии как по кол-, так и по пут-опционам будут повышаться.

Усиление колебаний цен означает, что на определенную дату исполнения опциона

цена неизвестна. Утверждение "орел — я выигрываю, решка — я теряю не так много",

характеризующее опционы, означает, что непредсказуемость цен на дату исполнения

опциона повышает средние прибыли по ним и, следовательно, увеличивает премию,

которую инвесторы готовы заплатить.

Краткие выводы

Проведенный анализ влияния изменения цены соответствующего финансового

инструмента на прибыль по опционам позволяет определить следующие факторы,

формирующие премию по опционным контрактам.

1. Повышение цены исполнения при сохранении остальных условий неизменны-

ми понижает премию кол-опциона (опциона на покупку) и повышает премию

пут-опциона (опциона на продажу).

2. Продление срока исполнения по опциону при сохранении всех остальных

условий неизменными повышает премии как по кол-, так и по пут-опциону.

3. Усиление колебаний цен по соответствующему финансовому инструменту при

неизменности всех остальных условий повышает премии по обоим опционам.

Приведенные здесь выводы можно найти в более формальных моделях, таких как

модель Блека-Шоулза, которая анализирует формирование премий по опционам.

Процентные свопы

Помимо форвардов, фьючерсов и опционов, финансовые учреждения используют

еще один важный финансовый дериватив для управления риском. Свопы — это фи-

нансовые контракты, которые обязывают стороны обменяться рядом принадлежащих

им согласованных платежей (не активов). Существует два основных вида свопов. По

валютным свопам ряд согласованных платежей в одной валюте обменивается на ряд

согласованных платежей в другой валюте. По процентным свопам производится об-

мен одних согласованных платежей на другие в одной и той же валюте.

408 ЧАСТЬ III. Финансовые учреждения

Контракты по процентным свопам

Процентные свопы — это важный инструмент управления процентным риском.

Впервые они появились в США в 1982 году, когда, как мы знаем, повысился спрос

на финансовые инструменты, которые можно использовать для снижения процент-

ного риска. Наиболее распространенный вид процентного свопа — простой про-

центный своп — предусматривает такие аспекты: 1) процентную ставку по плате-

жам, которыми необходимо обменяться; 2) вид процентных платежей (плавающие

или фиксированные); 3) основная сумма, по которой выплачиваются проценты; 4)

период времени, в течение которого должен быть произведен обмен. Существуют

более сложные виды свопов (например, форвардные и опционные, которые называ-

ются свопционы, но мы рассмотрим только простой процентный своп). На рис. 13.2

показан процентный своп, заключенный между Западным сберегательным банком

(ЗСБ) и компанией Финансовый союз. ЗСБ соглашается платить Финансовому союзу

фиксированную ставку на уровне 7% по 1 млн. долл. основной суммы в течение сле-

дующих 10 лет, а тот, в свою очередь, — платить ЗСБ процентную ставку по годовым

казначейским векселям, плюс 1 % по 1 млн. долл. основной суммы в течение того же

периода. Следовательно, как показано на рис. 13.2, каждый год ЗСБ будет выплачи-

вать Финансовому союзу 7% от 1 млн. долл., тогда как компания будет платить ЗСБ

процентную ставку годовых казначейских векселей, плюс 1% от 1 млн. долл.

сб

1

Платит

Западный

ерегательн

банк

Получает

1

Фиксированная ставка

на

10

лет

ый

Г/а X 1 МЛН. ДОЛЛ.

Колеблющаяся ставка на 10 лет

(ставка по казначейским

облигациям + 1%) х 1 млн. долл.

\

Получает

Компания

Финансовый

союз

Платит

I

Рис. 132. Платежи по процентному свопу

По этому свопу, где основной платеж равен 1 млн. долл., а срок действия соглашения — 10 лет,

Западный сберегательный банк выплачивает Финансовому союзу фиксированную ставку 7%

по 1 млн. долл. В свою очередь, компания обязуется выплатить ЗСБ процентную ставку по

годовым казначейским векселям, плюс 1% по 1 млн. долл.

)именение теории

Хеджирование процентными свопами

Вы можете спросить, почему эти две стороны сочли заключение свопа выгодным для себя?

Очевидно, этот контракт позволяет им хеджировать процентный риск.

Предположим, ЗСБ, который занимает на короткий срок, а ссужает средства на длительный на

рынке закладных, имеет на 1 млн. долл. меньше активов, чувствительных к изменениям процентных

ставок, чем аналогичных обязательств. Как было рассмотрено в главе 9, при росте процентных ста-

вок стоимость обязательств вырастет сильнее, чем сумма процентных платежей, получаемых банком

ГЛАВА 13. Финансовые деривативы 409

по активам, многие из которых имеют фиксированную процентную ставку. В результате повышения

процентных ставок уменьшатся чистая процентная маржа ЗСБ и прибыльность банка. Как было указа-

но в главе 9, чтобы избежать процентного риска, ЗСБ конвертирует 1 млн. долл. своих активов с фик-

сированной процентной ставкой в 1 млн. долл. активов, чувствительных к изменениям процентных

ставок, чтобы уравновесить обязательства, чувствительные к изменениям процентных ставок, такими

же активами. Процентный своп действует именно по такому принципу. Обменивая 1 млн. долл. дохо-

да с фиксированной процентной ставкой на 1 млн. долл. дохода по казначейским векселям, чувстви-

тельным к изменениям процентных ставок, по контракту процентного свопа конвертируется доход

по 1 млн. долл. активов с фиксированной процентной ставкой на доход по 1 млн. активов, чувстви-

тельных к изменению процентных ставок. Теперь при росте процентных ставок повышение доходов

по активам, чувствительным к изменению процентных ставок, будет полностью компенсировать рост

затрат по обязательствам, также чувствительным к изменению процентных ставок. Чистая процент-

ная маржа и прибыльность банка не изменятся.

Выпустив долгосрочные облигации. Финансовый союз мобилизировал средства, за счет кото-

рых теперь предоставляет краткосрочные кредиты. Сейчас компания оказалась в ситуации, противо-

положной ЗСБ: у Финансового союза на 1 млн. долл. больше активов, чувствительных к изменению

процентных ставок, чем подобных обязательств. Следовательно, падение процентных ставок, кото-

рое больше повлияет на доходы по активам, чем на понижение стоимости капитала по обязатель-

ствам, приведет к снижению прибыли. Процентный своп может устранить процентный риск, посколь-

ку по нему будет конвертирован доход по 1 млн. долл., чувствительному к изменению процентных

ставок, на доход по 1 млн. долл. с фиксированной процентной ставкой. Теперь у Финансового со-

юза при падении процентных ставок снижение доходов, чувствительных к изменению процентных

ставок, уменьшится и будет соответствовать снижению стоимости капитала по обязательствам, чув-

ствительным к изменению процентных ставок, т.е. прибыльность компании не изменится.

Преимущества процентных свопов

Чтобы устранить процентный риск, обе стороны — ЗСБ и Финансовый союз —

могли бы, вместо заключения процентного свопа, переделать свои бухгалтерские ба-

лансы, конвертируя активы с фиксированной процентной ставкой в активы, чувстви-

тельные к изменению процентных ставок, и наоборот. Однако для обоих финансовых

учреждений эта процедура обойдется достаточно дорого по нескольким причинам.

Во-первых, они понесут значительные операционные издержки, когда будут пере-

делывать свои бухгалтерские балансы. Во-вторых, разные финансовые учреждения

имеют информационные преимущества, предоставляя кредиты отдельным клиентам,

которые предпочитают определенные сроки погашения. Следовательно, регулирова-

ние бухгалтерских ведомостей для снижения процентного риска может привести к

потере этих информационных преимуществ, которые высоко ценятся финансовыми

учреждениями. Процентные свопы решают эти проблемы финансовых учреждений,

поскольку позволяют конвертировать активы с фиксированной процентной ставкой

в активы, чувствительные к изменению процентных ставок, не оказывая влияния на

бухгалтерские балансы. При этом удается избежать значительных операционных за-

трат, и финансовые учреждения сохраняют информационные преимущества.

Мы убедились, что финансовые учреждения могут хеджировать процентный

риск, используя не только такие финансовые деривативы, как фьючерсные контра-

кты и фьючерсные опционы. Процентные свопы имеют одно большое преимущество

перед остальными деривативами: они могут быть выписаны на очень длительный

срок, иногда на 20 лет, тогда как финансовые фьючерсы и фьючерсные опционы за-

ключаются на значительно меньшие сроки, обычно не более года. Если финансовому

учреждению необходимо хеджировать процентный риск на длительный срок, рынки

410 ЧАСТЬ III. Финансовые учреждения

финансовых фьючерсов и опционов не всегда справляются с этой задачей надлежа-

щим образом. В таком случае учреждение может обратиться на рынок свопов.

Недостатки процентных свопов

Несмотря на то, что процентные свопы имеют значительные преимущества, что

делает их весьма популярными, они также имеют и недостатки, ограничивающие их

использование. Рынки свопов, как и форвардные рынки, могут испытывать недоста-

ток ликвидности. Вернемся к свопу между ЗСБ и компанией Финансовый союз. Как

и по форвардному контракту, у ЗСБ могут возникнуть трудности при установлении

контакта с Финансовым союзом для заключения свопа. Даже если ЗСБ найдет кон-

трагента, результаты переговоров могут оказаться не самыми выгодными для банка,

поскольку ему трудно найти другое учреждение для заключения контракта.

Контракты по свопам, как и форвардные контракты, подвержены риску невыпол-

нения обязательств. Если процентные ставки поднимутся, Финансовый союз предпо-

чтет прервать контракт по свопу, поскольку платежи по фиксированной процентной

ставке меньше тех, которые компания может получить на открытом рынке. Это ино-

гда приводит к тому, что компания не выполняет свои обязательства по контракту, и

ЗСБ несет убытки. В качестве альтернативы Финансовый союз может объявить себя

банкротом, что также приведет к невыполнению обязательств по контракту.

Финансовые посредники на рынках

процентных свопов

Как мы знаем, финансовые учреждения должны оценивать вероятность убытков

от невыполнения обязательств по свопам. Как и в случае с форвардными контра-

ктами, каждая сторона свопа должна обладать достаточно полной информацией о

контрагенте, чтобы быть уверенной в выполнении всех обязательств по контракту.

Необходимость подобной информации о контрагентах и проблема ликвидности на

рынках свопов могут ограничивать использование этих рынков. Однако, как было

описано в главе 8, когда возникают проблемы, связанные с недостатком информации

и ликвидностью, на помощь приходят финансовые посредники. Именно так проис-

ходит на рынках свопов. Такие посредники, как инвестиционные банки и, особенно,

крупные коммерческие банки, имеют возможность получать информацию о кредито-

способности и надежности обеих сторон контракта, а также подбирать наиболее под-

ходящие стороны для заключения отдельных контрактов по свопам при небольших

затратах. Таким образом, большие коммерческие банки и инвестиционные банки ре-

гулируют рынки свопов, на которых они выступают посредниками.

Резюме

1. Процентные форвардные контракты — это соглашения по продаже долгового

обязательства на определенную дату в будущем, которые используются для

хеджирования (страхования) процентного риска. Преимущество форвардных

контрактов заключается в их гибкости, а недостаток — в том, что они подвер-

жены риску невыполнения обязательств и их рынок недостаточно ликвиден.

ГЛАВА 13. Финансовые деривативы 411

Финансовый фьючерсный контракт подобен процентному форвардному кон-

тракту в том, что по нему долговое обязательство должно быть передано одной

стороной другой на определенную дату в будущем. Однако фьючерсные кон-

тракты имеют преимущества по сравнению с форвардными контрактами, пото-

му что они не подвержены риску невыполнения обязательств и их рынок более

ликвиден. Форвардные и фьючерсные контракты используются финансовыми

учреждениями для хеджирования процентного риска.

Опционный контракт дает покупателю право приобрести (по кол-опциону)

или продать (по пут-опциону) ценную бумагу по цене исполнения в течение

определенного периода времени. Функция прибыли по опционам нелинейная.

Это значит, что прибыли не всегда растут на одинаковую сумму при изменении

цены соответствующего финансового инструмента на определенную величину.

Нелинейная функция прибыли по опционам объясняет, почему их стоимость

(уплачиваемая за них премия) обратно пропорциональна цене исполнения по

кол-опциону, прямо пропорциональна цене исполнения по пут-опциону, пря-

мо пропорциональна сроку действия по обоим видам опционов и прямо про-

порциональна изменению цен соответствующего финансового инструмента по

обоим опционам. Финансовые учреждения используют фьючерсные опцио-

ны для хеджирования процентного риска подобно финансовым фьючерсам и

форвардным контрактам. Фьючерсным опционам можно отдать предпочтение

в случае макрохеджирования, поскольку они в меньшей степени подвержены

бухгалтерским проблемам, чем финансовые фьючерсы.

По процентным свопам производится обмен одного согласованного процент-

ного платежа на другой согласованный процентный платеж. Подобно фор-

вардным контрактам, они подвержены риску невыполнения обязательств и

проблеме ликвидности. В результате контракты по процентным свопам часто

имеют посредников, таких как крупные коммерческие банки и инвестицион-

ные банки. Финансовые учреждения считают процентные свопы действенным

инструментом хеджирования процентного риска. Процентные свопы имеют

одно большое преимущество перед финансовыми фьючерсами и опционами —

они могут быть выписаны на достаточно длительный срок.

Ключевые термины

американские опционы открытая позиция

арбитраж премия

валютный своп привязка к рыночным ценам

длинная позиция процентный своп

европейский опцион процентный форвардный контракт

кол-опцион пут-опцион

короткая позиция своп

макрохеджирование требуемая маржа

микрохеджирование финансовые деривативы

опцион финансовый фьючерсный контракт

основная сумма

412 ЧАСТЬ III. Финансовые учреждения

финансовый фьючерсный опцион (фью- форвардный контракт

черсный опцион) хеджирование

фондовый опцион цена исполнения

Вопросы и задания

На вопросы, отмеченные звездочкой, ответы приведены в конце книги (в прило-

жении "Ответы на некоторые вопросы и задания").

1. Если управляемый вами пенсионный фонд ожидает поступления 120 млн. долл.

через шесть месяцев (начиная с текущей даты), то каким форвардным контра-

ктом вы воспользуетесь, чтобы фиксировать текущую процентную ставку?

2. *Если управляемый вами портфель ценных бумаг состоит из долгосрочных

казначейских облигаций ценой 110 тыс. долл. со ставкой 8%, сроком погаше-

ния в 2023 году и номинальной стоимостью 25 млн. долл., каким форвардным

контрактом вы хеджируете процентный риск по этим облигациям в течение

следующего года?

3. Если на дату выполнения контракта долгосрочные казначейские облигации,

которые должны быть переданы, продаются за 101 тыс. долл., а фьючерсный

контракт по долгосрочным казначейским облигациям — за 102 тыс. долл., что

произойдет с ценой фьючерса? Ответ поясните.

4. *Если вы купите контракт по долгосрочным казначейским облигациям но-

минальной стоимостью 100 тыс. долл. с датой его выполнения в конце июня

по цене 108 тыс. долл., а цена долгосрочных казначейских облигаций, кото-

рые должны быть переданы по нему, на дату выполнения контракта составит

102 тыс. долл., какими будут ваши прибыли или убытки по этому контракту?

5. Представьте, что в управляемый вами пенсионный фонд ожидается приток ка-

питала в сумме 100 млн. долл. в следующем году и вы хотите быть уверены,

что получите прибыль в размере текущей ставки 8%, если вложите доходы в

долгосрочные казначейские облигации. Как вы используете рынок фьючерсов,

чтобы сделать это?

6. *Как вы используете рынок опционов, чтобы решить ту же проблему, которая

описана в пункте 5? В чем заключаются преимущества и недостатки использо-

вания опционных контрактов по сравнению с фьючерсными?

7. Если вы купите пут-опцион на фьючерсный контракт по долгосрочным каз-

начейским облигациям номинальной стоимостью 100 тыс. долл. по цене ис-

полнения 95 тыс. долл., а цена долгосрочных казначейских облигаций на дату

выполнения контракта составит 120 тыс. долл., то каким будет такой контракт:

"с прибылью", "без прибыли" или "с убытком"? Какими будут ваши прибыли

или убытки по контракту, если по нему было уплачено 4 тыс. долл. премии?

8. * Предположим, что вы купили кол-опцион на фьючерсный контракт по долго-

срочным казначейским облигациям номинальной стоимостью 100 тыс. долл.

по цене исполнения НО тыс. долл., заплатив 1,5 тыс. долл. премии. Если на

дату выполнения фьючерсный контракт будет иметь цену 111 тыс. долл., то ка-

кими будут ваши прибыли или убытки по нему?