Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 13. Финансовые деривативы 393

принцип хеджирования гласит, что необходимо компенсировать длинную позицию по этим облига-

циям короткой позицией, а значит, необходимо продать фьючерсный контракт. Но сколько контра-

ктов следует продать? Необходимое количество контрактов для хеджирования процентного риска

можно определить, разделив сумму актива, по которому выполняется хеджирование, на стоимость

каждого контракта, как это показано в уравнении (13.1):

NC = VA/VC, (13.1)

где NC — количество контрактов для хеджирования, VA — стоимость актива, VC — стоимость каж-

дого контракта.

Если долгосрочные казначейские облигации будут переданы на Чикагской продуктовой бирже

по фьючерсному контракту сроком действия один год и процентная ставка в течение года по этим

облигациям останется на прежнем уровне (8%), а сами облигации и фьючерсный контракт по ним бу-

дут проданы по номиналу, то сколько контрактов должен продать ПНБ, чтобы устранить процентный

риск по инвестированным 5 млн. долл.

2

?

Подставив условия нашего примера в уравнение (13.1) (VA = 5 млн. долл.; VC = 100 тыс. долл.),

получим:

NC = 5 млн. долл.ЛОО тыс. долл. = 50.

Следовательно, чтобы хеджировать процентный риск, необходимо продать 50 фьючерсных кон-

трактов по долгосрочным казначейским облигациям.

Теперь представьте, что в течение следующего года процентные ставки в результате инфляции

увеличились до 10%. Стоимость облигаций, которыми владеет ПНБ, в марте 2005 года упадет до

4 163 508 долл.

3

Следовательно, убыток от длинной позиции по этим облигациям составит 836 492

долл.:

Стоимость в марте 2005 года (процентная ставка 10%) 4 163 508 долл.

Стоимость в марте 2004 года (процентная ставка 8%) 5 000 000 долл.

Убыток 836 492 долл.

. Однако короткая позиция по 50 фьючерсным контрактам, по которым необходимо передать

долгосрочные казначейские облигации на 5 млн. долл. в марте 2004 года, имеет стоимость, эквива-

лентную 4 163 508 долл. — стоимость облигаций в 5 млн. долл. после повышения процентной ставки

до 10%, как указывалось в нашем примере. Кроме того, когда вы продали фьючерсный контракт,

покупатель обязался заплатить вам 5 млн. долл. на дату завершения контракта. Следовательно, при-

быль от короткой позиции по этим контрактам составит также 836 492 долл.

Сумма, выплаченная в марте 2005,

согласованная в марте 2004 года 5 000 000 долл.

Стоимость облигаций,

переданных в марте 2005 года (процентная ставка 10%) 4 163 508 долл.

Прибыль 836 492 долл.

Следовательно, чистая прибыль ПНБ равна нулю, что говорит об успешном хеджировании.

Описанное выше хеджирование называется микрохеджированием, поскольку финансовое

учреждение хеджирует процентный риск определенного вида актива, которым владеет. Второй

тип хеджирования, который используют финансовые учреждения, называется макрохеджировани-

ем. По нему выполняется хеджирование всего портфеля ценных бумаг финансового учреждения.

Например, если чувствительные к изменениям процентных ставок обязательства банка превышают

аналогичные активы, то, как мы знаем из главы 9, повышение процентных ставок приведет к сниже-

нию его стоимости. Банк может хеджировать процентный риск и компенсировать убытки по общему

портфелю ценных бумаг в результате изменения процентных ставок, продав процентные фьючерс-

ные контракты, которые принесут ему прибыль.

2

В реальной ситуации спланировать хеджирование намного сложнее, чем в приведенном

примере, где выбранный вид облигаций — не самый приемлемый для передачи.

3

Стоимость облигаций определяется с помощью финансового калькулятора при таких па-

раметрах: FV = 5 млн. долл., РМТ = 500 тыс. долл., / = 10%, N = 19, PV= 4 163 508 долл.

394 ЧАСТЬ III. Финансовые учреждения

Организация торгов на рынках финансовых фьючерсов

www.usafutures.com/stockindexfutures.htm

Подробная информация по фьючерсным фондовым индексам.

Торги финансовыми фьючерсными контрактами на территории США проходят

на специально организованных биржах, таких как Чикагская продуктовая биржа

(Chicago Board of Trade) , Чикагская товарная биржа (Chicago Mercantile Exchange),

Нью-йоркская биржа фьючерсов (New York Futures Exchange) , Среднеамериканская

товарная биржа (MidAmerica Commodity Exchange) и Торговая палата Канзаса

( Kansas City Board of Trade) . Эти биржи жестко конкурируют друг с другом, разраба-

тывая контракты и устанавливая правила для увеличения объема продаж фьючерсов

на бирже.

Фьючерсные биржи и все сделки по финансовым фьючерсам в США регули-

руются Торговой комиссией по товарным фьючерсам (Commodity Futures Trading

Commission, CFTC), созданной в 1974 году и наследовавшей регулирующую функ-

цию по фьючерсным рынкам от Департамента сельского хозяйства (Department of

Agriculture). CFTC отслеживает фьючерсные торги и биржи, чтобы избежать мани-

пуляции ценами на рынках, а также регистрирует и проверяет брокеров, трейдеров и

биржи, предотвращая таким образом мошенничество и гарантируя финансовую ста-

бильность последних. CFTC также утверждает предлагаемые фьючерсные контра-

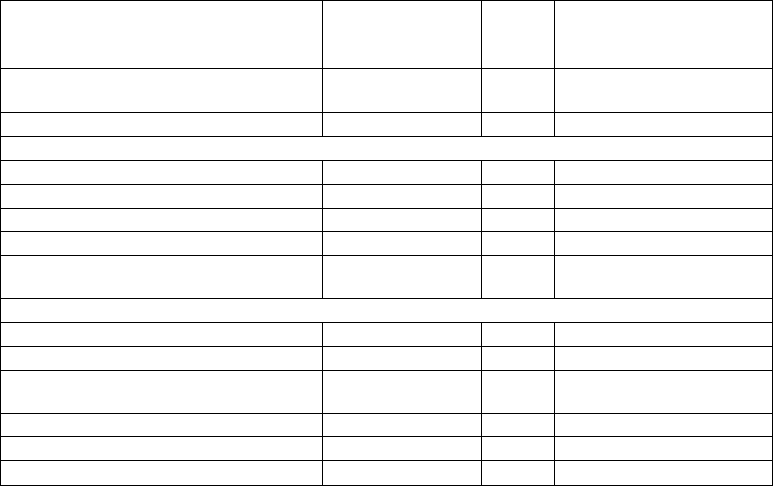

кты, чтобы удостовериться в их общественной пользе. В табл. 13.1 приведен список

фьючерсных контрактов, которыми чаще всего торгуют на соответствующих биржах,

а также общее количество контрактов, заключенных на конец торгового дня 30 янва-

ря 2003 года (так называемая открытая позиция).

Таблица 13.1. Наиболее распространенные финансовые фьючерсные контракты

Тип контракта

Сумма контракта

Биржа*

Открытая позиция

на 30 января 2003 года

по мартовским фьючерсам

Контракты по казначейским ценным бумагам

Долгосрочные казначейские облигации

(bonds)

Среднесрочные казначейские облигации

(notes)

Пятилетние казначейские облигации

Двухлетние казначейские облигации

Тридцатидневные "levels" ФРС

Казначейские векселя

Одномесячные "LIBOR"

Индексы муниципальных облигаций

Евродоллары

Евроиены

Фунты стерлингов

Долгосрочные облигации правительства

Великобритании ("Long Gilt")

Трехмесячные "Euribor"

Еврошвейцарские франки

100 тыс. долл.

100 тыс. долл.

100 тыс. долл.

200 тыс. долл.

5 млн. долл.

1 млн. долл.

3 млн. долл.

1 тыс. долл.

4 млн. долл.

100 млн. долл.

500

тыс.

ф.

ст.

100

тыс.

ф.

ст.

1 млн. евро

1

млн.

шв.

фр.

свт

свт

свт

свт

свт

СМЕ

СМЕ

СВТ

СМЕ

СМЕ

LIFFE

LIFFE

LIFFE

LIFFE

393

546

746

015

683

499

106

184

49

069

292

6

389

2

683

747

691

10

765

159

800

90

093

497

688

85

366

ГЛАВА 13. Финансовые деривативы 395

Окончание табл. 13.1

Тип контракта

Десятилетние евро-национальные об-

лигации

Канадские банковские акцепты

Сумма контракта

100 тыс. евро

1 млн. долл. Канады

Биржа*

EUREX

ME

Открытая позиция

на 30 января 2003 года

по мартовским фьючерсам

812

029

64

333

Контракты по биржевым индексам

Standard & Poor's 500 Index

Standard & Poor's MIDCAP 400

NASDAQ 100

Nikkei 225 Stock Average

Financial Times-Stock Exchange 100-Share

Index

250 долл. х индекс

500 долл. х индекс

100 долл. х индекс

5 долл. х индекс

10 ф. ст. на каждый

пункт индекса

СМЕ

СМЕ

СМЕ

СМЕ

LIFFE

577

661

13

652

71233

16

193

460

997

Валютные контракты

Иены

Евро

Канадские доллары

Фунты стерлингов

Швейцарские франки

Мексиканские песо

12,5

млн.

иен

125 тыс. евро

100 тыс. долл.

Канады

100

тыс.

ф.

ст.

125

тыс. фр.

500 тыс. новых песо

СМЕ

СМЕ

СМЕ

СМЕ

СМЕ

СМЕ

90

508

102

536

89

651

102

536

55

402

29

774

"•Аббревиатуры бирж: СВТ — Чикагская продуктовая биржа; СМЕ — Чикагская товарная бир-

жа; LIFFE — London International Financial Futures Exchange (Лондонская международная

биржа финансовых фьючерсов); EUREX — European Exchange (Европейская биржа); ME —

Montreal Exchange (Биржа Монреаля).

Источник. Wall Street Journal, January 31, 2003, p. C21.

С учетом глобализации в последние годы других финансовых рынков, не удиви-

тельно, что на рынках финансовых фьючерсов также растет конкуренция с иностран-

ными биржами.

Глобализация фьючерсных рынков

Поскольку американские фьючерсные биржи стояли у истоков развития фи-

нансовых фьючерсов, они доминировали на торгах этими инструментами в начале

1980-х годов. Так, в 1985 году сделки по первой десятке наиболее распространенных

фьючерсных контрактов проводились на биржах США. Учитывая быстрое развитие

финансовых фьючерсных рынков и высокие прибыли американских бирж, в эту от-

расль постепенно стали вливаться и иностранные биржи. К 1990-м годам, контра-

ктами по евродолларам торговали на Лондонской международной бирже финансо-

вых фьючерсов, контрактами по долговым обязательствам японского правительства

и контрактами по евроиенам — на Tokyo Stock Exchange, контрактами по долговым

обязательствам французского правительства — на бирже Marche a Terme International

de France, а контрактами по индексу Nikkei 225 — на Osaka Securities Exchange. Все

перечисленные контракты стали самыми распространенными фьючерсными контра-

ктами в мире.

396 ЧАСТЬ III. Финансовые учреждения

Иностранная конкуренция также стимулировала появление подделок наиболее

популярных финансовых фьючерсных контрактов, поначалу разработанных в США.

Контракты, которыми торгуют на иностранных биржах, практически идентичны тем,

которыми торгуют в США. Но преимущество заключается в том, что фьючерсами

можно торговать в то время, когда американские биржи закрыты. Развитие кругло-

суточных торгов финансовыми фьючерсами впоследствии привело к возникновению

электронной системы торгов Globex, которая позволяет торговцам со всего мира торго-

вать фьючерсами даже тогда, когда биржи официально закрыты. Таким образом, торги

финансовыми фьючерсами полностью вышли за пределы отдельных государств, а кон-

куренция между американскими и иностранными биржами в будущем будет расти.

Причины успеха фьючерсных рынков

О большом успехе рынков финансовых фьючерсов по долгосрочным казначей-

ским облигациям свидетельствует общая стоимость контрактов по долгосрочным каз-

начейским облигациям, превысившая 30 января 2003 года 39 млрд. долл. Существует

несколько отличий между финансовыми фьючерсными и форвардными контракта-

ми и организацией их рынков, которые объясняют особый успех рынков финансовых

фьючерсов (прежде всего по долгосрочным казначейским облигациям).

Некоторые особенности фьючерсных контрактов специально предназначены для

решения проблем ликвидности, свойственных форвардным контрактам. Первое от-

личие фьючерсных контрактов от форвардных — это стандартизация сумм заключа-

емых фьючерсных контрактов и дат их передачи. Это увеличивает вероятность най-

ти необходимого контрагента на фьючерсном рынке, что соответственно повышает

его ликвидность. В случае с контрактом по долгосрочным казначейским облигациям

сумма передаваемого контракта — 100 тыс. долл. номинальной стоимости облигаций,

а даты передачи назначаются на последний рабочий день марта, июня, сентября и де-

кабря. Вторая особенность заключается в том, что после покупки или продажи фью-

черсного контракта им снова можно торговать (купить или продать) в любое время

до даты передачи контракта. После заключения же форвардного контракта им, как

правило, не торгуют. Третье отличие состоит в том, что по фьючерсному контракту

на дату передачи можно передать не только один специфический вид долгосрочных

казначейских облигаций. Вместо этого допускается передача любых долгосрочных

казначейских облигаций со сроком погашения свыше 15 лет, которые не могут быть

изъяты из обращения Казначейством раньше этого срока. Возможность ведения не-

прерывных торгов и передачи ряда долгосрочных казначейских облигаций вместо

одного определенного вида повышает ликвидность фьючерсного рынка.

То обстоятельство, что по фьючерсному контракту допускается передача более

одного конкретного их вида, ограничивает возможность скупки кем-либо опреде-

ленного вида облигаций, монополизации рынка и давления на торговцев, продавших

контракты. Чтобы монополизировать рынок, некоторые торговцы скупают все цен-

ные бумаги, подлежащие передаче. При этом у инвестора с короткой позицией не

остается выбора, у кого приобрести ценные бумаги, которые он должен передать по

контракту на дату передачи. В результате монополист может установить чрезмерно

высокие цены на ценные бумаги, которые должны купить инвесторы с короткой по-

зицией, чтобы выполнить свои обязательства по фьючерсному контракту. При та-

ГЛАВА 13. Финансовые деривативы 397

ком положении монополист разбогатеет, а инвесторы с короткой позицией понесут

огромные убытки. Безусловно, вероятность появления монополистов на рынке ли-

шает его участников стимулов занимать короткую позицию, а в дальнейшем может

привести и к сокращению объема рынка. Но возможность передачи различных ви-

дов ценных бумаг по фьючерсным контрактам снижает вероятность монополизации

рынка, поскольку для этого необходимо приобретать намного больше видов ценных

бумаг. Проблема монополизации должна решаться как соответствующими регули-

рующими органами, так и организованными биржами, разрабатывающими фьючерс-

ные контракты.

В целях снижения риска невыполнения обязательств, свойственного форвардным

контрактам, торги на фьючерсном рынке организованы иначе, чем на форвардных

рынках. В каждом контракте — как форвардном, так и фьючерсном — должен быть

указан покупатель, занимающий длинную позицию, и продавец, занимающий корот-

кую. Однако покупатель и продавец фьючерсного контракта заключают контракт не

друг с другом, а с расчетной палатой, действующей совместно с фьючерсной биржей.

Это значит, что, в отличие от форвардного рынка, покупателю фьючерсного контра-

кта не надо беспокоиться по поводу финансовой устойчивости или кредитоспособно-

сти продавца, и наоборот. Пока финансовое положение расчетной палаты стабильно,

покупатели и продавцы фьючерсных контрактов не должны беспокоиться о риске

невыполнения обязательств.

Чтобы быть уверенными в том, что расчетная палата не испытывает финансовых

трудностей, которые могут подвергнуть ее контракты риску, покупатели и продав-

цы фьючерсных контрактов должны сделать первоначальный взнос, который назы-

вается требуемая маржа. Он составляет около 2 тыс. долл. за каждый контракт по

долгосрочным казначейским облигациям и вносится на специальный счет маржи,

открываемый в брокерской фирме. По заключенным фьючерсным контрактам еже-

дневно производится привязка к рыночным ценам. Это значит, что в конце каждого

торгового дня изменение стоимости фьючерсного контракта добавляется или вы-

читается из счета маржи. Представьте, что в среду утром вы приобрели контракт по

долгосрочным казначейским облигациям ценой 115 тыс. долл., а на момент закры-

тия торгов в конце дня расчетная цена упала до 114 тыс. долл. Вы терпите убыток в

сумме 1 тыс. долл. по контракту, а продавец, который продал вам контракт, получает

прибыль в 1 тыс. долл. Эта прибыль прибавляется к счету маржи продавца, на ко-

тором теперь 3 тыс. долл. Убыток в сумме 1 тыс. долл. списывается с вашего счета,

и теперь на нем только 1 тыс. долл. Если сумма на счете маржи упадет ниже мини-

мального требуемого уровня (который может быть равен вступительному взносу, но

обычно немного ниже), торговец должен пополнить счет. Например, если минималь-

ный требуемый уровень счета маржи равен 2 тыс. долл., то вам придется добавить

1 тыс. долл. на свой счет, чтобы увеличить его до необходимого уровня. Требуемая

маржа и привязка к рыночным ценам позволяют значительно снизить вероятность

невыполнения торговцем обязательств по контракту, т.е. предохраняют фьючерсные

биржи от потерь.

Последнее преимущество фьючерсных рынков состоит в том, что в большинстве

случаев заключение сделки по фьючерсным контрактам не приводит к передаче ак-

тива, указанного в контракте на дату окончания его действия, в то время как это обя-

зательно для форвардных контрактов. Торговец, продавший фьючерсный контракт,

398 ЧАСТЬ III. Финансовые учреждения

имеет возможность уклониться от передачи актива на дату завершения контракта,

сделав компенсирующую покупку фьючерсного контракта. Занимая одновременно

длинную и короткую позиции, торговец, по сути, должен передать облигации самому

себе. В этом случае биржевые правила предоставляют ему возможность аннулиро-

вать оба контракта. Право торговцев аннулировать контракты снижает затраты на

ведение торгов на фьючерсном рынке, поскольку торговец фьючерсами не несет за-

трат по физической передаче облигаций, тогда как по форвардным контрактам эти

затраты неизбежны.

Применение теории ^^

Хеджирование валютного риска

Как мы знаем из главы 1, в течение последних лет наблюдаются значительные колебания валют-

ных курсов. В результате финансовые учреждения и предприятия подверглись валютному риску, так

как колебания валютных курсов существенно влияют на прибыль фирм. К счастью, рассматриваемые

в этой главе финансовые деривативы, такие как форвардные и фьючерсные контракты, могут быть

использованы для хеджирования валютного риска.

Для того чтобы понять, каким образом менеджеры финансовых учреждений управляют валют-

ным риском, давайте представим, что в январе клиент Первого национального банка — компания

Предметы роскоши — через два месяца должна получить платеж в сумме 10 млн. евро за только что

проданный в Германии товар стоимостью 10 млн. долл. Компания Предметы роскоши обеспокоена

тем, что стоимость евро может значительно упасть по сравнению с текущим курсом, при котором

1 евро равен 1 долл. Вследствие этого компания может понести значительные убытки, поскольку

платеж в 10 млн. евро уже не будет равен 10 млн. долл. В этой ситуации Сэм, менеджер компании

Предметы роскоши, звонит своей знакомой Моне, менеджеру ПНБ, и просит ее хеджировать валют-

ный риск для его компании. Теперь мы рассмотрим, как менеджеры банков используют форвардные

и финансовые фьючерсные контракты в таких ситуациях.

Хеджирование валютного риска с помощью форвардных контрактов

Быстрому развитию форвардных рынков иностранных валют способствовали коммерческие и

инвестиционные банки, которые активно участвуют в валютных торгах и часто хеджируют валютный

риск. Мона знает, что она может воспользоваться этим рынком для хеджирования валютного риска

компании Предметы роскоши. Для нее не составит труда выполнить подобное хеджирование, по-

скольку, получив необходимый платеж в евро, через два месяца компания Сэма займет длинную

позицию в евро. Следуя основному принципу хеджирования, по которому длинная позиция должна

быть компенсирована короткой, Мона заключит форвардный контракт, обязывающий ее продать

10 млн. евро через два месяца за доллары по текущему форвардному курсу, при котором 1 долл.

равен 1 евро".

Через два месяца, когда клиент Моны получит 10 млн. евро, форвардный контракт гарантирует ему

обмен этой суммы на доллары по курсу 1 долл. за 1 евро и, следовательно, получение 10 млн. долл.

Независимо от изменения курса валют в будущем, компании Предметы роскоши гарантировано по-

лучение 10 млн. долл. за товары, проданные партнеру в Германии. Мона звонит своему знакомому

4

Вероятно, форвардный валютный курс будет лишь немного отличаться от текущего курса,

при котором 1 долл. равен 1 евро, поскольку процентные ставки в Германии и США могут не

совпадать. В этом случае, как мы увидим из уравнения (19.2) в главе 19, будущий ожидаемый

валютный курс отличается как от текущего курса, так и от форвардной ставки. Однако по-

скольку разница курсов обычно не превышала 6% годового уровня (1 % каждые два месяца),

ожидаемые повышение или понижение курса евро в течение двухмесячного периода не превы-

шали 1%. Следовательно, форвардная ставка всегда близка к текущему курсу, и наше предпо-

ложение, что форвардный курс и текущий курс эквивалентны, вполне оправданно.

ГЛАВА 13. Финансовые деривативы 399

Сэму и сообщает, что его компания теперь застрахована от любых колебаний валютных курсов, а он

благодарит ее за помощь.

Хеджирование валютного риска с помощью фьючерсных контрактов

В качестве альтернативы Мона может воспользоваться инструментами рынка валютных фьючер-

сов для хеджирования риска. В этом случае она обнаружит, что на Чикагской товарной бирже (СМЕ)

имеются контракты в евро стоимостью 125 тыс. евро по курсу 1 долл. за 1 евро. Чтобы выполнить

хеджирование, как и по форвардному контракту, Моне необходимо продать евро на сумму ровно

10 млн. евро мартовских фьючерсных контрактов. Сколько мартовских контрактов по евро должна

продать Мона на СМЕ, чтобы хеджировать платеж в 10 млн. евро, который ожидается в марте?

Используя уравнение (13.1), где VA = 10 млн. евро, a VC = 125 тыс. евро, получим:

NC = 10 млн. евро/125 тыс. евро = 40.

Следовательно, Моне необходимо продать 40 контрактов в евро на СМЕ, чтобы хеджирование

было выполнено успешно. При цене 1 долл. за 1 евро продажа контракта приносит 40 х 125 тыс. ев-

ро = 10 млн. долл. Хеджирование валютного риска фьючерсами снова позволяет Моне фиксировать

валютный курс для компании Предметы роскоши, которая получает платеж в 10 млн. долл.

Преимущество использования фьючерсного рынка заключается в том, что сумма контракта в

125 тыс. евро, равная 125 тыс. долл., немного меньше, чем минимальный размер форвардного кон-

тракта, который обычно составляет 1 млн. долл. и больше. Однако в этом случае менеджер банка

производит достаточно крупную операцию, чтобы воспользоваться как форвардным, так и фьючерс-

ным рынками. Ее выбор зависит от того, на каком рынке операционные затраты будут меньше. Если

ПНБ регулярно работает на форвардном рынке, то, скорее всего, на нем операционные затраты

будут ниже, но если ПНБ очень редко заключает форвардные валютные контракты, то менеджеру

банка целесообразнее обратиться на фьючерсный рынок.

Опционы

Еще один способ хеджирования процентного риска и риска фондовых рынков —

использование опционов. Опционы — это контракты, которые дают покупателю (вла-

дельцу) право приобрести или продать согласованный финансовый инструмент по

определенной цене, которая называется цена исполнения опциона, в течение опре-

деленного периода времени (срока действия контракта). Продавец (автор) опци-

она обязан купить или продать финансовый инструмент покупателю, если владелец

опциона воспользуется правом продажи или покупки. Эти особенности опционного

контракта достаточно важны, чтобы акцентировать на них внимание: владелец, или

покупатель, опциона не обязан выполнять опцион, он может просрочить и не вос-

пользоваться им. Поэтому владелец не обязан предпринимать какие-либо действия

для выполнения опциона, но он имеет право воспользоваться контрактом по своему

усмотрению. Продавец опциона, в отличие от покупателя, по сути, не имеет выбора:

он обязан купить или продать финансовый инструмент, если владелец воспользуется

опционом.

Поскольку право покупать или продавать финансовый инструмент по опреде-

ленной цене также имеет свою стоимость, владелец опциона готов заплатить за это

определенную сумму — премию. Существует два вида опционных контрактов: аме-

риканские опционы, которыми можно воспользоваться в любое время до истечения

срока действия контракта, и европейские опционы, которыми можно воспользовать-

ся только в день истечения срока действия контракта.

Опционные контракты могут быть выписаны на ряд финансовых инструментов

(пример этого приведен ниже во врезке 13.2. Из финансовых новостей). Опционы на

отдельные ценные бумаги называются фондовыми опционами и существуют уже

400 ЧАСТЬ III. Финансовые учреждения

давно. Опционные контракты на финансовые фьючерсы называются финансовыми

фьючерсными опционами, или проще фьючерсными опционами. Они начали раз-

виваться в 1982 году и на данный момент стали наиболее распространенным видом

опционных контрактов.

Почему же опционные контракты с большей вероятностью выписываются на фи-

нансовые фьючерсы, а не на соответствующие долговые обязательства, например на

облигации, или депозитные сертификаты. Как мы знаем, на дату истечения срока

действия цена фьючерсного контракта и передаваемого долгового обязательства бу-

дет одинаковой в результате арбитража. Может показаться, что инвесторам безраз-

лично, будет опцион выписан на долговой инструмент или на фьючерсный контракт.

Однако финансовые фьючерсные контракты так разумно составлены, что их рын-

ки зачастую более ликвидны, чем рынки соответствующих долговых инструментов.

Поэтому инвесторам выгоднее выписывать опционные контракты на более ликвид-

ные инструменты, в данном случае — на фьючерсные контракты. Это объясняет, по-

чему самые популярные опционные контракты выписаны на фьючерсные контракты,

список которых приведен в табл. 13.1.

Регулирование рынков опционов осуществляется совместно Комиссией по цен-

ным бумагам и биржам (SEC), которая регулирует фондовые опционы, и Торговой

Врезка 13.2. Из финансовых новостей

Фьючерсные опционы

Цены на финансовые фьючерсные опционы публикуются ежедневно. В Wall Street Journal их можно

найти в рубрике "Futures Options Prices" под заголовком "Interest Rate". Ниже приведен отрывок из

списка опционов.

__________

Т-BONDS (СВТ)

$100,000; points and 64ths of 100%

Strike Calls-Settle Puts-Settle

Price Mar Apt May Mar Apr May

111 2-34 2-21 2-62 0-08 1-15 1-57

С_______ШЕ___ГШ______Э

113 1-01 1-20 1-61 0-39 2-14 ...

114 0-34 0-59 1-36 1-08 2-52 ...

115 0-16 0-41 1-14 1-54

116 0-07 0-28 0-60 2-45

Est vol 78.455;

Wd vol 51.578 calls 17,896 puts

Op int Wed 252.705 calls 282.711 puts

Информация по каждому контракту указана в столбцах, описание которых приведено ниже. В каче-

стве примера использованы опционы Чикагской продуктовой биржи на фьючерсные контракты по

долгосрочным казначейским облигациям.

Strike price — цена исполнения опциона по каждому контракту, от 111 до 116.

Calls-Settle— премии кол-опционов на фьючерсы по долгосрочным казначейским облигациям,

срок действия которых истекает в указанных месяцах. Каждый пункт равен 1 тыс. долл., а после

дефиса указаны 64-е доли пункта. При цене исполнения 112, премия мартовского кол-опциона со-

ставит 1 45/64, или 1 703,10 долл. по каждому контракту.

Puts-Settle — премии пут-опционов на фьючерсы по долгосрочным казначейским облигациям, срок

действия которых истекает в указанных месяцах. При цене исполнения 112, премия мартовского

пут-опциона составит 19/64, или 296,9 долл. по каждому контракту.

Источник. Wall Street Journal, February 14, 2003, p. C10.

ГЛАВА 13. Финансовые деривативы 401

комиссией товарных фьючерсов (CFTC), которая регулирует фьючерсные опционы.

Органы регулирования уделяют особое внимание контролю за тем, имеют ли про-

давцы опционов достаточный капитал для выполнения контрактных обязательств,

а также надзору за торговцами и биржами в целях предотвратить мошенничество и

манипуляции на рынке.

Опционные контракты

Кол-опцион — это контракт, который дает владельцу право купить финансовый

инструмент по цене исполнения опциона в течение определенного периода времени.

Пут-опцион — это контракт, который дает владельцу право продать финансовый ин-

струмент по цене исполнения опциона в течение определенного периода времени.

Учись, студент!

Не всегда легко запомнить, какой из опционов кол-опцион, а какой — пут-опцион.

Чтобы избежать путаницы, запомните, что кол-опцион на покупку (call in) финансово-

го инструмента — это опцион, по которому запрашивают предоставление финансового

инструмента по определенной цене. Пут-опцион на продажу (put up) финансового ин-

струмента — это опцион, по которому предлагают купить финансовый инструмент.

Прибыли и убытки по опционным

и фьючерсным контрактам

Для более глубокого понимания сути опционных контрактов давайте рассмотрим

опционы на примере уже знакомого нам июньского фьючерсного контракта по долго-

срочным казначейским облигациям. Вспомним, что, покупая фьючерсный контракт,

мы согласны заплатить 115 тыс. долл. за долгосрочные казначейские облигации но-

минальной стоимостью 100 тыс. долл., когда они будут нам переданы в конце июня.

Если вы продали данный фьючерсный контракт за 115 тыс. долл., это значит, что вы

согласны по этой цене передать в конце июня долгосрочные казначейские облига-

ции номинальной стоимостью 100 тыс. долл. Опцион, выписанный на фьючерсный

контракт по долгосрочным казначейским облигациям, характеризуется нескольки-

ми ключевыми особенностями. Во-первых, он имеет такую же дату истечения срока

действия контракта, что и соответствующий фьючерсный контракт. Во-вторых, это

американский опцион, а значит, он может быть выполнен в любое время до даты ис-

течения срока действия контракта. В-третьих, премия (цена) по опциону оценива-

ется в пунктах, которые идентичны пунктам фьючерсных контрактов, где каждый

пункт равен 1 тыс. долл. Если премия составляет 2 тыс. долл. и вы покупаете один

кол-опцион, выписанный на июньский контракт долгосрочных казначейских обли-

гаций, по цене исполнения 115 тыс. долл., то тем самым приобретаете право купить

июньский фьючерсный контракт по долгосрочным казначейским облигациям ценой

115 тыс. долл. в любое время до даты истечения срока действия контракта в конце

июня. Таким же образом, когда за 2 тыс. долл. вы покупаете пут-опцион, выписанный

на июньский контракт по долгосрочным казначейским облигациям, по цене исполнения

115 тыс. долл., то получаете право продать июньский фьючерсный контракт долгосроч-

ных казначейских облигаций по цене 115 тыс. долл. в любое время до конца июня.

402 ЧАСТЬ III. Финансовые учреждения

Контракты по фьючерсным опционам несколько сложны для понимания. Чтобы

узнать, как они действуют и используются для хеджирования рисков, давайте сна-

чала рассмотрим, как формируются прибыли и убытки по кол-опциону, выписанно-

му на июньский фьючерсный контракт по долгосрочным казначейским облигациям.

В феврале наш старый знакомый Ирвинг Инвестор покупает кол-опцион с преми-

ей 2 тыс. долл., выписанный на июньский фьючерсный контракт по долгосрочным

казначейским облигациям, номинальной стоимостью 100 тыс. долл. и ценой испол-

нения 115 тыс. долл. Предположим, что Ирвинг выполнит опцион не раньше конца

июня. Предположим также, что на дату окончания срока действия опциона в конце

июня долгосрочные казначейские облигации, указанные во фьючерсном контракте,

стоят 110 тыс. долл. Вспомним, что к этому времени арбитраж сделает цену фьючерс-

ного контракта такой же, как и цена указанных в контракте облигаций, т.е. его цена

также составит 110 тыс. долл. Если Ирвинг выполнит кол-опцион и купит фьючерс-

ный контракт по цене исполнения, то потеряет деньги, купив его за 115 тыс. долл.

и продав по меньшей рыночной цене — НО тыс. долл. Поскольку Ирвинг умен, он

не будет выполнять опцион, но при этом потеряет 2 тыс. долл. премии, которые уже

заплатил. В подобной ситуации, когда цена указанного в контракте финансового ин-

струмента ниже цены исполнения, кол-опцион называют опционом "с убытком". При

цене 110 тыс. долл. (ниже цены исполнения) Ирвинг понесет убыток по опционному

контракту в размере 2 тыс. долл., которые заплатил за него. Этот убыток обозначен

точкой Л на рис. 13.1а.

Если на дату окончания срока действия контракта цена фьючерсного контракта

составит 115 тыс. долл., то кол-опцион назовут "без прибыли", и Ирвингу будет все

равно, выполнять этот опцион на покупку фьючерсного контракта или нет, так как

при рыночной цене 115 тыс. долл. выполнение опциона по той же цене не принесет

ни прибыли, ни убытка. Поскольку он заплатил премию 2 тыс. долл. за контракт сто-

имостью 115 тыс. долл., то опять понесет чистый убыток 2 тыс. долл., который обо-

значен на рис. 13.1а как точка В.

Если фьючерсный контракт будет иметь цену 120 тыс. долл. на дату окончания

срока действия контракта, то опцион назовут "с прибылью", и Ирвинг получит

прибыль от его исполнения. Он купит фьючерсный контракт по цене исполнения

115 тыс. долл., а потом продаст его за 120 тыс. долл. и получит прибыль 5 тыс. долл.

по контракту долгосрочных казначейских облигаций номиналом 100 тыс. долл.

Поскольку Ирвинг заплатил премию 2 тыс. долл. за опционный контракт, его чистая

прибыль составит 3 тыс. долл. (5 тыс. долл. - 2 тыс. долл.). Прибыль 3 тыс. долл. обо-

значена на рис. 13.1а точкой С. Аналогично, если цена фьючерсного контракта воз-

росла до 125 тыс. долл., опционный контракт принесет чистую прибыль 8 тыс. долл.

(10 тыс. долл. от выполнения опциона - 2 тыс. долл. премии), что обозначено на

рис. 13.1а точкой D. Соединив эти точки, мы получим кривую прибыли покупателя

кол-опциона.

Предположим, что вместо покупки фьючерсного опционного контракта в февра-

ле Ирвинг решил купить июньский фьючерсный контракт по долгосрочным казна-

чейским облигациям номиналом 100 тыс. долл. и стоимостью 115 тыс. долл. Если

цена облигаций на дату окончания срока действия контракта в конце июня упадет

до НО тыс. долл., это значит, что и цена фьючерсного контракта также снизится до

ПО тыс. долл., и Ирвинг понесет убыток в сумме 5 тыс. долл. Этот убыток по фью-

черсному контракту стоимостью ПО тыс. долл. обозначен на рис. 13.1а точкой/Г.