Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

272 ЧАСТЬ III. Финансовые учреждения

Например, сегодня, когда банку финансового центра представляется выгодная

возможность выдать ссуду, он может привлечь средства путем продажи свободноо-

бращающихся депозитных сертификатов. Или, если у него не хватает резервов, сред-

ства могут быть заимствованы у другого банка на межбанковском рынке без высоких

операционных издержек. Займы на рынке федеральных резервных фондов могут так-

же быть использованы для предоставления ссуд. В настоящее время, когда возросла

важность управления пассивами, большинство банков управляет обеими сторонами

своего баланса с помощью так называемого комитета по управлению активами и пас-

сивами (asset-liability management committee).

Акцент на управлении пассивами объясняет некоторые важные изменения, про-

изошедшие за три последних десятилетия в структуре балансов банков. Если значе-

ние свободнообращающихся депозитных сертификатов и межбанковских кредитов

существенно возросло за последние годы (с 2% пассивов банков в 1960 году до 42%

к концу 2002 года), то доля чековых депозитов в пассивах банков сократилась (со-

ответственно с 61 до 9%). Обретенная гибкость в управлении пассивами и поиск

более высокой прибыли способствовали увеличению доли ссуд в активах (соответ-

ственно с 46% активов банка до 64%), поскольку кредитование приносит более вы-

сокий доход.

Управление достаточностью капитала

Банки должны принять решения относительно объема собственного капитала

по трем причинам. Во-первых, капитал банка помогает предотвратить банкротство

банка, т.е. ситуацию, при которой банк не сможет отвечать по своим обязательствам

перед вкладчиками и другими кредиторами и поэтому прекратит свою деятельность.

Во-вторых, капитал влияет на доходы владельцев (акционеров) банка. В-третьих,

минимальный уровень капитала банка (требование достаточности капитала банка)

устанавливается регулирующими органами.

Как капитал банка препятствует банкротству

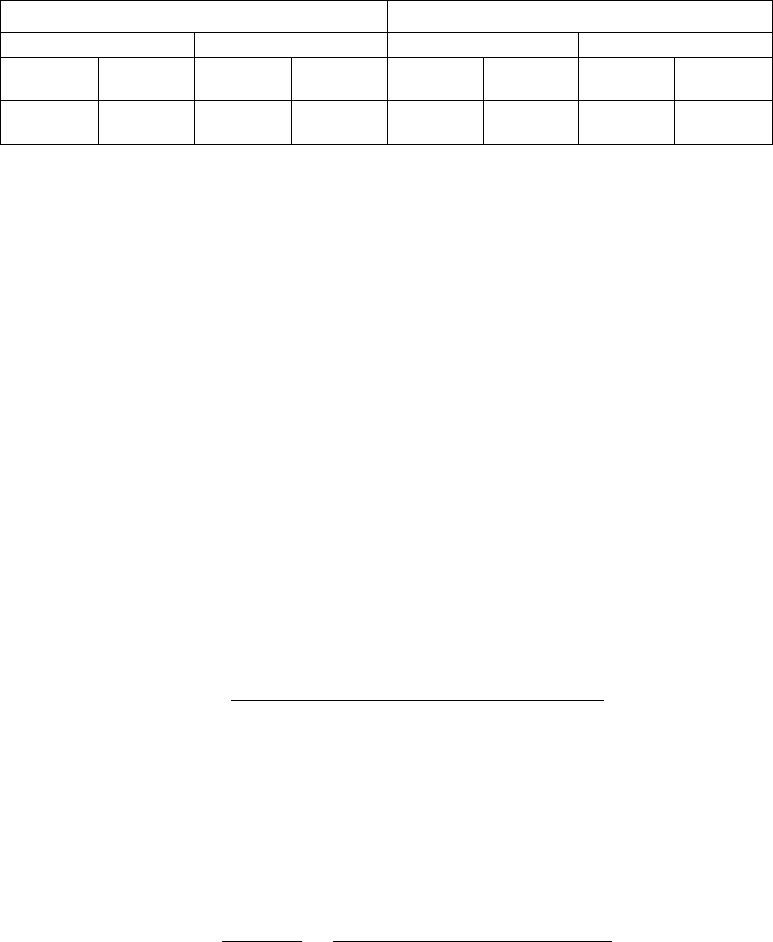

Давайте рассмотрим два банка, балансовые показатели которых идентичны, за ис-

ключением того, что доля собственного капитала в сумме активов Банка большого

капитала равна 10%, а Банка малого капитала — 4%.

Банк большого капитала

Активы

Резервы

Ссуды

10

млн.

долл.

90

млн.

долл.

Пассивы

Депозиты

Капитал

банка

90

млн.

долл.

10

млн.

долл.

Банк палого капитала

Активы

Резервы

Ссуды

10

млн.

долл.

90

млн.

долл.

Пассивы

Депозиты

Капитал

банка

96

млн.

долл.

4 млн.

долл.

Предположим, что оба банка пребывали во власти эйфории, кредитуя рынок те-

лекоммуникаций, пока 5 млн. долл. их ссуд не обесценились. Когда эти ссуды были

списаны (их стоимость приравняли к нулю), общий объем активов сократился на

5 млн. долл. Капитал банка (разность между общими активами и обязательствами)

тоже сократился на 5 млн. долл. Балансы банков приобрели следующий вид:

ГЛАВА 9. Банковское дело и финансовый менеджмент 273

Банк большого капитала

Активы

Резервы

Ссуды

10

млн.

долл.

85

млн.

долл.

Пассивы

Депозиты

Капитал

банка

90

млн.

долл.

5

млн.

долл.

Банк малого капитала

Активы

Резервы

Ссуды

10

млн.

долл.

85

млн.

долл.

Пассивы

Депозиты

Капитал

банка

96

млн.

долл.

-1 млн.

долл.

Банк большого капитала мужественно перенес потерю 5 млн. долл., посколь-

ку сумма его первоначального капитала позволила сохранить положительный соб-

ственный капитал, сократившийся с 10 млн. до 5 млн. долл. Банк малого капитала

переживает большие неприятности. Теперь стоимость его активов ниже уровня его

обязательств, а собственный капитал равен минус 1 млн. долл. Имея отрицательное

значение собственного капитала, банк неплатежеспособен, т.е. у него недостаточно

активов, чтобы удовлетворить требования всех держателей его обязательств. Когда

банк становится неплатежеспособным, государственные регулирующие органы на-

чинают процесс его ликвидации, т.е. активы банка распродают, а сотрудников уволь-

няют. Поскольку в рассматриваемой ситуации владельцы Банка малого капитала по-

теряли свои инвестиции, в будущем они отдадут предпочтение банку с достаточным

капиталом, например Банку большого капитала. Таким образом, стремление банка

поддерживать высокий уровень собственного капитала обоснованно: банк поддер-

живает собственный капитал для того, чтобы уменьшить вероятность стать

неплатежеспособным.

Как капитал банка влияет на прибыль акционеров

Владельцы акций должны знать, как идут дела у банка. Поэтому необходима си-

стема показателей, которая бы отражала финансовые результаты банка. Основной

показатель прибыльности банка — доходность активов (Return on Assets, ROA), чи-

стая прибыль после вычета налогов на один доллар активов:

_ _ . чистая прибыль после налогообложения

ROA = .

активы

Доходность активов показывает, насколько эффективно работает банк, т.е. какая

средняя сумма прибыли получена одним долларом активов.

Однако владельцев банка (акционеров) больше всего интересует, сколько при-

были банк зарабатывает на вложенные ими средства. Такую информацию содержит

другой основной показатель прибыльности банка — доходность акционерного ка-

питала (Return on Equity, ROE), определяющий, какая чистая прибыль после вычета

налогов получена на один доллар акционерного капитала банка:

„„„ чистая прибыль после налогообложения

ROE = -— .

собственный капитал

Доходность активов (показывающая, насколько эффективно работает банк) взаи-

мосвязана с доходностью акционерного капитала (показывающей, насколько эффек-

тивны инвестиции владельцев). Отношение между этими показателями определяется

так называемым мультипликатором акционерного капитала (Equity Multiplier, EM),

который показывает, какая сумма активов приходится на один доллар акционерно-

го капитала:

274 ЧАСТЬ III. Финансовые учреждения

„,, активы

ЕМ = — .

собственный капитал

Необходимо обратить внимание, что

чистая прибыль после налогообложения _

собственный капитал

чистая прибыль после налогообложения активы

= х—j

z

, т.е.

активы собственный капитал

ROE = ROAxEM. (9.1)

Формула (9.1) показывает, что произойдет с доходностью акционерного капи-

тала, если его сумма уменьшится, а стоимость активов останется неизменной. Как

мы помним, Банк большого капитала первоначально имел 100 млн. долл. активов и

10 млн. долл. акционерного капитала. Следовательно, мультипликатор собственного

капитала был равен 10 ( 100 млн. долл. / 10 млн. долл.).

Сумма активов Банка малого капитала составила 4 млн. долл., поэтому муль-

типликатор собственного капитала этого банка будет выше — 25 (100 млн. долл./

/4 млн. долл.). Предположим, что эти два банка одинаково хорошо работали и доход-

ность активов каждого равнялась 1%. Доходность собственного капитала Банка боль-

шого капитала составила 1% х 10 = 10%, Банка малого капитала — 1% х 25 = 25%.

Владельцы Банка малого капитала должны быть гораздо счастливее акционеров

Банка большого капитала, потому что доходность их инвестиций выше в два с по-

ловиной раза. Теперь мы видим, почему владельцы банка не желают, чтобы его акци-

онерный капитал был слишком велик. Таким образом, при заданной доходности

активов, чем меньше капитал банка, тем выше доходность вложений его ак-

ционеров.

Компромисс между надежностью и доходностью

Теперь мы видим, что рост капитала банка имеет как преимущества, так и издерж-

ки. Так, с одной стороны, капитал приносит выгоду собственникам, повышая безопас-

ность их инвестиций и уменьшая вероятность банкротства, а с другой — капитал бан-

ка дорог: чем он больше, тем ниже доходность акционерного капитала при заданном

уровне доходности активов. Определяя размеры капитала банка, менеджеры должны

решить, какой частью повышенной надежности (выгоды), обеспечиваемой капита-

лом банка, они могут пожертвовать, чтобы повысить доходность акций (издержки).

В нестабильный период, когда вероятность значительных потерь по ссудам рас-

тет, менеджеры банка предпочли бы иметь больший капитал для защиты интересов

владельцев. И наоборот, если менеджеры уверены, что вероятность потерь по кре-

дитам невелика, они хотели бы уменьшить капитал банка и иметь высокий уровень

мультипликатора акционерного капитала, увеличивая его доходность.

Требования достаточности капитала банка

Банки поддерживают капитал также потому, что этого требуют регулирующие

органы. Часто из-за высоких затрат на содержание капитала менеджеры банков пы-

таются уменьшить размер капитала до более низкого уровня, чем того требуют регу-

лирующие органы. В этом случае сумма капитала банка определяется нормативными

ГЛАВА 9. Банковское дело и финансовый менеджмент 275

требованиями его достаточности. Мы обсудим детали этих требований и их важную

роль в банковском регулировании в главе 11.

Применение теории ^РЦ

Стратегии управления капиталом банка о

Предположим, что вы — менеджер Первого национального банка и должны принять решение

о приемлемом уровне капитала банка. Отношение капитала к активам вашего банка, как и у Банка

большого капитала, равно 10% (10 млн. долл. капитала и 100 млн. долл. активов). Вас беспокоит,

что большой объем капитала приведет к снижению доходности акций. Вы приходите к выводу, что

поскольку банк имеет излишек капитала, необходимо увеличить мультипликатор акционерного капи-

тала, чтобы повысить доходность акций. Что вы должны для этого делать?

Чтобы снизить объем капитала по отношению к активам и повысить мультипликатор акционерно-

го капитала, вы можете предпринять один из трех шагов: 1) выкупить часть акций банка; 2) выплатить

более высокие дивиденды акционерам, сократив тем самым нераспределенную прибыль; 3) оставить

капитал банка на прежнем уровне, но увеличить активы путем привлечения денежных средств, на-

пример, выпустить депозитные сертификаты, а затем предоставить ссуды или приобрести ценные

бумаги на сумму привлеченных средств.

Вы выбираете второй способ и увеличиваете дивиденды по акциям Первого национального бан-

ка, полагая, что это улучшит ваши отношения с акционерами.

Теперь предположим, что Первый национальный банк находится в положении Банка малого ка-

питала, т.е. отношение его капитала к активам равно 4%. В этом случае вас беспокоит, что показатель

отношения капитала к активам слишком низок и банк не сумеет предотвратить банкротство.

У вас есть три способа увеличить объем капитала по отношению к активам: 1) выпустить ценные

бумаги (простые акции); 2) уменьшить дивиденды акционеров, тем самым увеличив сумму нераспре-

деленной прибыли, которая, в свою очередь, увеличивает капитал; 3) сохранить капитал на прежнем

уровне, но уменьшить активы банка, сократив объем ссуд или продав ценные бумаги, и использовать

вырученные средств для погашение обязательств банка.

Предположим, что в настоящее время достаточно сложно увеличить капитал банка, потому что

рынки капитала недоступны или акционеры будут против снижения дивидендов. В этом случае вам,

вероятнее всего, придется выбрать третий способ и сократить активы банка.

В прошлом многие банки испытывали нехватку капитала и были вынуждены ограничивать рост

активов. Вы могли бы поступить так же, если бы Первый национальный банк испытывал нехватку

капитала. Последствия таких действий для кредитных рынков обсуждаются ниже.

Применение теории ^Ш

Вызван ли кредитный кризис в начале 1990-х годов нехваткой капитала <>

Во время экономического спада 1990-1991 годов и нескольких последующих лет в США произо-

шло беспрецедентное для всего послевоенного периода замедление роста объемов кредитования.

Многие экономисты и политики объявили о "кредитном кризисе», так как предприятиям было сложно

получить кредит, и в результате темпы роста экономики в 1990-1992 годах резко упали. Было ли за-

медление роста кредитования проявлением кредитного кризиса, и если да, то чем он был вызван?

Исходя из принципов управления банковским капиталом приходим к выводу, что кредитный кри-

зис действительно имел место в 1990-1992 годах, и он был вызван (по крайней мере, отчасти) кризи-

сом капитала, при котором нехватка капитала банков вела к замедлению роста кредитования.

В конце 1980-х годов наблюдался бум, а затем стремительный спад на рынке недвижимости, в

результате чего банки понесли огромные потери по ссудам, предоставленным предприятиям этой

отрасли. Как и в рассмотренном выше примере, потери по кредитам вызвали существенное сокра-

щение банковского капитала.

В то же время регулирующие органы ужесточили требования достаточности капитала (данная

тема рассматривается в главе 11). Вследствие нехватки капитала банки должны были либо вновь уве-

276 ЧАСТЬ III. Финансовые учреждения

личить его объем, либо ограничить рост активов, сократив кредиты. Поскольку экономика в то вре-

мя была слабой и банкам было крайне тяжело увеличить капитал, их выбор пал на второй вариант.

Банки действительно сокращали объемы кредитования, а заемщикам было гораздо сложнее полу-

чить ссуду, что привело к многочисленным жалобам последних. Объемы кредитования увеличились

только с началом экономического роста в 1993 году, чему способствовала так называемая политика

низких процентных ставок ФРС.

Управление кредитным риском

Изучив общие принципы управления активами, мы пришли к выводу, что для по-

лучения высокой прибыли банки и другие финансовые учреждения должны предо-

ставлять кредиты, которые будут возвращены в полном объеме (при низком кредит-

ном риске). Экономические концепции ложного выбора и морального риска (рас-

смотренные в главах 2 и 8) описывают принципы, которых должны придерживаться

финансовые учреждения для снижения кредитного риска и успешной кредитной

деятельности

3

.

Ложный выбор на рынках ссуд имеет место потому, что именно заемщики с высо-

ким кредитным риском (которые, скорее всего, не выполнят свои обязательства по

ссудам) обычно выстраиваются в очередь за кредитом. Кредитование этих клиентов

с наибольшей вероятностью приведет к негативному результату, при этом шанс быть

отобранными у них высок. Заемщики с рискованными инвестиционными проектами

в случае их успешной реализации могут получить наибольшую прибыль. Именно по-

этому они больше других стремятся получить ссуду. В то же время понятно, что в

силу большей вероятности невозврата кредита такие заемщики менее всего желанны

для банка.

Моральный риск существует на кредитных рынках ввиду того, что у заемщиков

есть стимулы быть вовлеченными в деятельность, не желательную для кредитора.

В таких ситуациях весьма вероятно, что кредитор будет подвергнут риску невозврата

ссуды. Получив ссуду, такой заемщик, скорее всего, направит средства на реализацию

более рискованных инвестиционных проектов с большей прибылью в случае успеха.

Однако высокий риск снижает вероятность того, что заемщик погасит ссуду.

Для получения прибыли финансовые учреждения должны преодолеть проблемы

ложного выбора и морального риска, снижающие вероятность выполнения обяза-

тельств заемщиками. Попытки финансовых учреждений решить эти проблемы объ-

ясняют такие принципы управления кредитным риском, как скрининг и мониторинг,

установление долгосрочных отношений с клиентом, открытие кредитных линий, тре-

бования к залогу и компенсационным остаткам, а также нормирование (рациониро-

вание) кредита.

Скрининг и мониторинг

На рынках ссуд существует асимметричность информации, поскольку кредиторы

недостаточно осведомлены об инвестиционных возможностях и деятельности заем-

щиков. Эта ситуация влечет за собой действия банков, связанные с поиском инфор-

3

Другие финансовые посредники, такие как страховые компании, пенсионные фонды и

финансовые компании, также предоставляют потребительские ссуды, поэтому к ним приме-

нимы рассмотренные принципы управления кредитными рисками.

ГЛАВА 9. Банковское дело и финансовый менеджмент 277

мации, такие как скрининг и мониторинг. Так, Уолтер Ристон, бывший управляющий

Citicorp, крупнейшей банковской корпорации США, часто говорил, что банковский

бизнес — это производство информации.

Скрининг

Ложный выбор на рынках ссуд требует от кредиторов отбора заемщиков с низ-

кими кредитными рисками, чтобы получить прибыль от предоставления ссуд. Для

осуществления эффективного скрининга кредиторы должны собрать достоверную

информацию о потенциальных заемщиках. Эффективный скрининг и сбор информа-

ции вместе формируют важный принцип управления кредитными рисками.

Когда вы обращаетесь за потребительской ссудой (например, под покупку ав-

томобиля или дома), первое, о чем вас попросят, — заполнить бланки, предоставив

большое количество информации о ваших личных финансах. Вас спросят о вашей

заработной плате, счетах в банке и других активах (таких как автомобили, страховые

полисы, аппаратура и мебель), а также о ваших текущих задолженностях и отчетах

по предоставленным ранее ссудам, кредитной карточке, оплате расходов по счетам;

о том, сколько лет вы работаете и кто ваши бывшие и нынешние работодатели. Вам

также зададут вопросы личного характера относительно вашего возраста, семейно-

го положения и количества детей. Кредитор использует эту информацию для того,

чтобы оценить риск по кредиту путем вычисления вашего "кредитного рейтинга" —

статистического показателя, полученного на основе ваших ответов и позволяюще-

го оценить вашу надежность как заемщика. Для оценки рисков недостаточно толь-

ко научных методов. Кредитор также должен использовать суждения третьих лиц.

Служащий банка, от которого зависит принятие решения о выдаче вам ссуды, может

также позвонить вашему работодателю или обратиться к лицам, на которых вы ссы-

лаетесь в предоставленных данных. Служащий может вынести решение исходя из ва-

шего поведения или внешнего вида (именно поэтому большинство людей одеваются

аккуратно и строго, когда идут в банк просить ссуду).

Когда речь заходит о предоставлении коммерческой ссуды, скрининг и сбор ин-

формации выполняются аналогично. Необходимо собрать информацию о прибылях

и убытках компании (о ее доходах), активах и пассивах. Кредитор также должен оце-

нить вероятность будущего успеха бизнеса. Поэтому, кроме информации относитель-

но объемов продаж, кредитный служащий банка может осведомиться о будущих пла-

нах компании, о направлении использования ссуды, а также об уровне конкуренции в

отрасли. Он также может лично посетить компанию, чтобы посмотреть на ее работу.

Таким образом, предоставляя как потребительские, так и коммерческие ссуды,

служащие банков и других финансовых учреждений обязаны проявлять любозна-

тельность.

Кредитная специализация

Одна из загадочных особенностей банковского кредитования заключается в том,

что зачастую банк специализируется на предоставлении ссуд местным фирмам или

компаниям отдельных отраслей промышленности, например энергетики. С одной

стороны, такое поведение удивляет, потому что банк не диверсифицирует свой кре-

дитный портфель и, таким образом, подвергается большему риску. Однако, с другой,

такая специализация вполне оправданна. Проблема ложного выбора требует, чтобы

278 ЧАСТЬ III. Финансовые учреждения

банк отсеивал заемщиков с высокими кредитными рисками. Для него гораздо легче

собрать информацию и определить кредитоспособность местных фирм, чем находя-

щихся на большом расстоянии. Точно так же, предоставляя ссуды предприятиям от-

дельных отраслей, банк больше знает об их состоянии, и поэтому способен точнее

спрогнозировать, сможет ли потенциальный заемщик своевременно выплатить за-

долженность.

Мониторинг и наложение ограничений

У заемщика, который получил ссуду, есть соблазн заняться рискованной деятель-

ностью, что уменьшает вероятность возврата ссуды. Для снижения этого морального

риска финансовые учреждения должны твердо придерживаться еще одного принципа

управления кредитными рисками. Согласно этому принципу, кредитор должен вне-

сти в кредитный контракт условия, ограничивающие возможность участия заемщика

в рискованной деятельности. Отслеживая действия заемщика с целью удостоверить-

ся, что он придерживается наложенных ограничений, и в случае нарушения — заста-

вить его придерживаться условий контракта, кредитор может быть уверен, что заем-

щик не рискует за его счет. Потребность банков и других финансовых учреждений в

скрининге и мониторинге объясняет, почему они тратят так много средств на аудит

и сбор информации.

Долгосрочные отношения с клиентами

Установление долгосрочных отношений с клиентами — следующий важный прин-

цип управления кредитными рисками, а также еще один метод получения информа-

ции о заемщиках.

Служащий банка может извлечь информацию о потенциальном заемщике, изучив

его деятельность по чековым или сберегательным счетам, уже открытым в данном

банке, а также отследив его кредитную историю.

Балансы чековых и сберегательных счетов говорят банкиру о ликвидности дан-

ного заемщика и о том, в какое время года он испытывает наибольшую потребность

в наличных деньгах. Выписанные заемщиком чеки содержат информацию о его по-

ставщиках. Если клиент уже брал ссуду, то в банке сохраняются записи о платежах по

кредиту. Таким образом, долгосрочные отношения с клиентом уменьшают затраты на

сбор информации и облегчают отсев ненадежных заемщиков.

Важность установления долгосрочных отношений с клиентом усиливается необ-

ходимостью проведения мониторинга. Если заемщик уже брал ссуду, то банк опреде-

лил порядок мониторинга для этого клиента. Таким образом, затраты на мониторинг

клиентов, с которыми уже установлены долгосрочные отношения, ниже, чем для но-

вых клиентов.

Долгосрочные отношения приносят пользу как клиенту, так и банку. Фирма, у

которой уже есть опыт отношений с банком, легче получит ссуду под более низкие

проценты, потому что определение кредитного риска такого заемщика займет у банка

меньше времени и не составит труда. Кроме того, расходы банка на мониторинг ис-

пользования ссудных средств заемщиком будут ниже.

Долгосрочные отношения с клиентом предоставляют банку еще одно преимуще-

ство. Поскольку банк не может учесть все непредвиденные обстоятельства в ограни-

ГЛАВА 9. Банковское дело и финансовый менеджмент 279

чениях кредитного контракта, риск совершения заемщиком нежелательных действий

всегда будет присутствовать. Но что, если заемщик стремится сохранить долгосроч-

ные отношения с банком, потому что в будущем ему будет легче получить ссуды под

более низкий процент? В таком случае заемщик сам будет избегать рискованных дей-

ствий, которые не понравились бы банку, даже если такие действия не ограничены

условиями кредитного контракта. Если действия заемщика противоречат интересам

банка, но условия соглашения не нарушаются, то банк может повлиять на такого кли-

ента, пригрозив будущим отказом в кредитовании. Следовательно, долгосрочные от-

ношения с клиентом позволяют банку предоставлять ссуды даже в условиях непред-

виденного морального риска.

Кредитные линии

Банки также устанавливают долгосрочные отношения и собирают информацию,

открывая кредитные линии для коммерческих клиентов. Кредитная линия — это

согласие банка (на указанный период времени) предоставлять ссуды компании до

определенного максимального уровня и под определенный процент, привязанный к

некоторой рыночной процентной ставке. Большинство коммерческих и промышлен-

ных кредитов предоставляется именно в рамках кредитных линий. Преимущество

для фирмы заключается в том, что она может получить кредит тогда, когда у нее в

этом возникнет потребность. Преимущество же для банка — в установлении долго-

срочных отношений и облегчении сбора информации. Кроме того, открытие кредит-

ной линии предусматривает обязательное и постоянное предоставление фирмой ин-

формации о своих доходах, активах и пассивах, экономической деятельности и т.д.

Открытие кредитной линии — действенный метод сокращения затрат банка на скри-

нинг и сбор информации.

Залог и компенсационный остаток

Требования залога по ссудам — важный инструмент управления кредитным

риском. Залог, т.е. собственность, обещанная кредитору в качестве компенсации в

случае неплатежа заемщика, сглаживает последствия ложного выбора, поскольку

сокращает потери кредитора в случае неплатежа по ссуде. Если заемщик не выпол-

няет обязательства по ссуде, кредитор может продать обеспечение и использовать

полученные средства для покрытия своих потерь. Особая форма залога, используе-

мого при предоставлении коммерческих ссуд, — так называемый компенсационный

(не снижаемый) остаток: фирма, получающая ссуду, должна удерживать требуемое

минимальное количество средств на текущем счете в банке. Например, от компании,

получившей ссуду на 10 млн. долл., могут потребовать удерживать, по крайней мере,

1 млн. долл. из этой суммы на своем чековом счете в банке в качестве компенсаци-

онного остатка. Если заемщик не сможет выполнить своих обязательств по кредиту,

то этот компенсационный остаток банк может использовать для покрытия части по-

терь по ссуде.

Помимо того, что компенсационный остаток выступает в роли залога, он также

повышает вероятность возврата ссуды, так как помогает банку отслеживать действия

заемщика и соответственно снижать моральный риск. В частности, требуя от заем-

щика использовать текущий счет, банк может наблюдать за платежами фирмы, что

280 ЧАСТЬ III. Финансовые учреждения

предоставляет много информации о ней и ее финансовом положении. Например,

продолжительное снижение баланса текущего счета может свидетельствовать о фи-

нансовых затруднениях, и наоборот, высокая активность движений по счету может

говорить о том, что заемщик предпринимает действия, опасные с точки зрения кре-

дитного риска; возможная смена поставщиков означает, что заемщик осваивает новые

сферы деятельности. Любое существенное изменение в процедурах оплаты заемщика

следует воспринимать как сигнал о необходимости произвести проверку. Таким об-

разом, компенсационный остаток позволяет банку эффективнее осуществлять мони-

торинг заемщиков и управлять кредитным риском.

Нормирование кредита

Нормирование кредита — еще один способ, с помощью которого финансовые

учреждения справляются с проблемами ложного выбора и морального риска. Данный

способ представляет собой отказ в выдаче ссуды, даже если заемщик согласен выпла-

чивать заявленную или еще более высокую процентную ставку. Нормирование кре-

дита применяется в двух случаях: когда кредитор отказывает заемщику в предостав-

лении ссуды на любую сумму, даже если тот согласен выплачивать более высокую

процентную ставку, или если кредитор желает предоставить ссуду, но ограничивает

ее размер, т.е. предлагает меньше, чем запрашивает заемщик.

Первый вид нормирования кредита может вызвать вопросы. В конце концов, даже

если потенциальный заемщик подвержен кредитному риску, почему бы кредитору не

выдать ссуду под более высокий процент? Но проблема ложного выбора отвергает

такое решение. Частные лица и фирмы с наиболее рискованными инвестиционными

проектами — это именно та категория заемщиков, которые согласны платить самые

высокие проценты. Если бы такому заемщику удалось осуществить рискованный

проект, он стал бы чрезвычайно богат. Но кредитор не желает предоставлять такую

ссуду именно из-за высокого инвестиционного риска, так как вероятность неудачи за-

емщика и, следовательно, невозврата кредита банку чрезвычайно высока. Взимание

более высокой процентной ставки только усугубляет проблему ложного выбора для

кредитора, т.е. увеличивает вероятность предоставления ссуды заемщику с высоким

кредитным риском. Поэтому кредитору лучше не предоставлять ссуды под более вы-

сокие проценты. Вместо этого банку выгоднее применить первый метод нормирова-

ния кредита и отказать в предоставлении ссуды.

Финансовые учреждения используют второй способ нормирования кредита для

решения проблемы морального риска: они предоставляют ссуды заемщикам, но в

меньшем объеме, чем желают заемщики. Такое нормирование кредита необходимо

потому, что чем значительнее ссуда, тем больше соблазн морального риска. Например,

если банк дает вам ссуду в 1 тыс. долл., вы, вероятно, будете предпринимать действия,

которые позволят выполнить обязательства по ней, так как не захотите испортить

свой кредитный рейтинг и желаете иметь доступ к кредитным средствам в будущем.

Однако если банк предоставит вам ссуду в 10 млн. долл., то вы с большой долей ве-

роятности захотите полететь в Рио-де-Жанейро, чтобы отпраздновать это событие.

Чем крупнее сумма вашей ссуды, тем больше возникает соблазнов быть вовлеченным

в деятельность, которая снизит вероятность ее погашения. Поскольку количество

ГЛАВА 9. Банковское дело и финансовый менеджмент 281

возвратов по небольшим ссудам выше, финансовые институты нормируют кредиты,

предоставляя их в меньшем объеме по сравнению с запросами заемщиков.

Управление риском изменения

процентных ставок

Рост частоты колебаний процентных ставок в 1980-х годах заставил банки и дру-

гие финансовые учреждения США беспокоиться о риске изменения процентных

ставок, т.е. риске изменения дохода вследствие колебания последних. Чтобы понять,

что представляет собой процентный риск, снова обратимся к Первому национально-

му банку, баланс которого выглядит так:

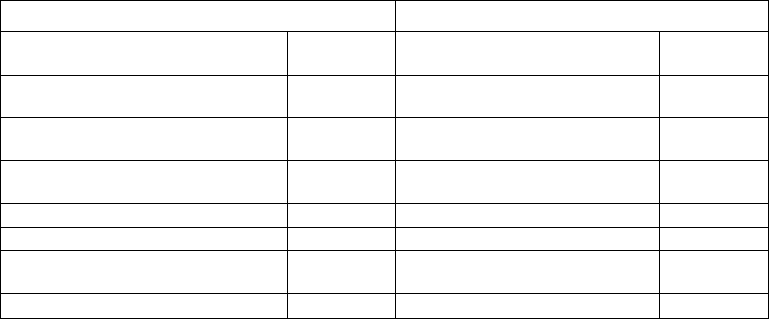

Первый национальный банк

Активы

Активы, чувствительные к колебани-

ям процентной ставки

ссуды с плавающей процентной став-

кой и краткосрочные ссуды

краткосрочные ценные бумаги

Активы с фиксированной процентной

ставкой

резервы

долгосрочные кредиты

долгосрочные ценные бумаги

20 млн. долл.

80 млн. доля

Пассивы

Пассивы, чувствительные к колеба-

ниям процентной ставки

депозитные сертификаты с плава-

ющей процентной ставкой

депозитные счета денежного

рынка

Пассивы с фиксированной про-

центной ставкой

чековые депозиты

сберегательные депозиты

долгосрочные депозитные серти-

фикаты

собственный капитал

50 млн. долл.

50 млн. долл.

С одной стороны, общая сумма активов Первого национального банка, чувстви-

тельных к колебаниям процентных ставок, составляет 20 млн. долл., при этом коле-

бания происходят часто (минимум один раз в год). Сумма активов с фиксированной

процентной ставкой, т.е. тех, чья процентная ставка остается неизменной продолжи-

тельное время (больше года), составляет 80 млн. долл.

С другой стороны, банк имеет 50 млн. долл. пассивов, чувствительных к ко-

лебаниям процентной ставки, и 50 млн. долл. пассивов с фиксированной про-

центной ставкой. Предположим, что процентные ставки повышаются в среднем

на 5 процентных пунктов — с 10% до 15%. Доход по активам увеличивается на

1 млн. долл. (5% х 20 млн. долл. чувствительных к колебаниям процентной ставки

активов), в то время как выплаты по обязательствам возрастают на 2,5 млн. долл.

( 5 % х 50 млн. долл. чувствительных к колебаниям процентной ставки пас-

сивов). В этом случае прибыль Первого национального банка уменьшается на

1,5 млн. долл. (1 млн. долл. - 2,5 млн. долл.). И наоборот, если процентная ставка

снизится на 5 процентных пунктов, то прибыль Первого национального банка

вырастет на 1,5 млн. долл. Данный пример иллюстрирует следующий вывод: если

объем чувствительных к колебаниям процентных ставок пассивов банка

больше объема аналогичных активов, то повышение процентной ставки при-

ведет к уменьшению банковской прибыли, а снижение — к ее росту.