Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

262 ЧАСТЬ III. Финансовые учреждения

необращающиеся депозитные сертификаты стали важным источником банковских

средств (14%).

Займы

Банки заимствуют средства у ФРС, федеральных банков по кредитованию жи-

лищного строительства, прочих банков и компаний. Займы, полученные от ФРС,

называют дисконтными ссудами {кредитами рефинансирования). Кроме того, банки

заимствуют средства овернайт на рынке федеральных резервных фондов у других

американских банков и финансовых учреждений. Банки должны иметь достаточную

сумму депозитов на счетах в Федеральном резерве, чтобы выполнить норматив ре-

зервирования, требуемый ФРС. (Термин "рынок федеральных резервных фондов"

может ввести в заблуждение, потому что данные ссуды предоставляются не феде-

ральным правительством или ФРС, а банками друг другу.) Другие источники заим-

ствования средств — ссуды, предоставляемые банкам их родительскими компаниями

(владеющими банком), займы компаний (типа соглашений об обратном выкупе) и

заимствования на рынке евродолларов (депозитов, выраженных в долларах США

и размещенных в иностранных банках или иностранных филиалах американских

банков). Со временем займы стали более важным источником средств банка: если

в 1960 году они составляли только 2% пассивов банка, то в настоящее время — 28%.

Капитал банка

Последняя категория пассивов баланса банка — его собственный капитал, кото-

рый равен разности между общими активами и обязательствами (7% общих пассивов

банков, как видно из табл. 9.1). Капитал банка увеличивается за счет выпуска акций

(акционерный капитал) или за счет нераспределенной прибыли. Капитал банка — это

его защита от обесценивания активов, которое может привести к банкротству банка

(когда обязательства банка превосходят его активы, банк становится банкротом).

Активы

Банк использует привлеченные денежные средства для приобретения доходных

активов. Таким образом, активы банка — это использование его средств, а прибыль

банка обеспечивается за счет выплаты процентов по ним.

Резервы

Все американские банки хранят часть своих средств на депозитных счетах в ФРС.

Резервы представляют собой сумму этих депозитов и наличных средств, которые

физически остаются в банке (сейфовая наличность). Хотя на резервы не начисля-

ются проценты, банки хранят их по двум причинам. Во-первых, определенную часть

резервов, так называемые обязательные резервы, банки поддерживают, выполняя

резервные требования, согласно которым должна резервироваться определенная

часть (например, 10 центов) каждого вложенного на чековые депозиты доллара. Эта

часть называется нормой обязательного резервирования. Кроме того, банки под-

держивают дополнительные резервы, называемые избыточными резервами, так как

это — наиболее ликвидные активы, позволяющие немедленно выплатить деньги не-

посредственно клиенту или выписать чек на счет в банке.

ГЛАВА 9. Банковское дело и финансовый менеджмент 263

Денежные средства в расчетах

Предположим, что чек, выписанный на счет в другом банке, предоставлен к опла-

те в вашем банке, и денежные средства по нему от другого банка еще не получены

(не инкассированы). В этом случае чек классифицируется как денежные средства в

расчетах и является активом вашего банка, так как он — требование к другому банку

выплатить средства в течение нескольких дней.

Депозиты в других банках

Многие мелкие банки открывают депозиты в крупных банках в обмен на разно-

образные услуги, такие как инкассация чеков, валютные операции, содействие при

покупке ценных бумаг. Такое взаимодействие свидетельствует об установлении кор-

респондентских отношений.

Резервы, денежные средства в расчетах и депозиты в других банках в совокуп-

ности часто называют денежными средствами. В табл. 9.1 они составляют только 5%

общих активов, и их доля постепенно снижается (в 1960 году они составляли 20%

всех активов).

Ценные бумаги

Ценные бумаги, которыми владеет банк, — это важный доходный актив. Ценные

бумаги (исключительно долговые инструменты для коммерческих банков, поскольку

им не разрешается держать акции предприятий) составляют 25% активов банков (см.

табл. 9.1) и обеспечивают около 10% доходов коммерческих банков. Ценные бумаги

можно разделить на три категории: государственные ценные бумаги (ценные бумаги

правительства США), ценные бумаги правительств штатов и местных органов вла-

сти и прочие ценные бумаги. Государственные ценные бумаги самые ликвидные, по-

скольку их легко продать и, таким образом, преобразовать в наличные деньги при

низких операционных издержках. Высоколиквидные краткосрочные ценные бумаги

американского правительства называют вторичными резервами.

Ценные бумаги правительств штатов и местных органов власти привлекают бан-

ки прежде всего тем, что эти учреждения власти более открыты для сотрудничества с

банками — держателями их ценных бумаг. В то же время такие ценные бумаги труднее

продать на рынке (следовательно, они менее ликвидны), а риск по ним выше, чем по

государственным ценным бумагам, прежде всего из-за риска неплатежа: существует

определенная вероятность того, что эмитент ценных бумаг не сможет выплатить про-

центы или номинальную стоимость облигации при наступлении срока погашения.

Ссуды

Банки получают прибыль прежде всего за счет выдачи ссуд. Данные табл. 9.1 по-

казывают, что 64% банковских активов — это ссуды. В последние годы они генериру-

ют больше половины доходов банков. Ссуда — это обязательство частного лица или

компании, которым она предоставлена, и актив для банка, обеспечивающий получе-

ние дохода. Ссуды менее ликвидны по сравнению с другими активами, потому что не

могут быть преобразованы в наличные деньги раньше срока их погашения. Например,

если банк предоставляет ссуду на один год, то он не может располагать предоставлен-

ными по ней средствами до истечения этого срока. Вероятность неплатежа по ссудам

264 ЧАСТЬ Ml. Финансовые учреждения

выше, чем по другим активам. Из-за недостатка ликвидности и высокого риска непо-

гашения банк зарабатывает самый высокий доход, именно выдавая ссуды.

Как показано в табл. 9.1, самые крупные категории ссуд, предоставляемых ком-

мерческими банками, — коммерческие и промышленные ссуды, а также ссуды под

покупку недвижимости. Кроме того, коммерческие банки предоставляют потреби-

тельские и межбанковские ссуды. Большая часть межбанковских кредитов — креди-

ты овернайт, предоставляемые на рынке федеральных резервных фондов. Балансовые

счета депозитных учреждений различаются прежде всего по типу ссуд, на которых

они специализируются. Так ссудно-сберегательные и взаимно-сберегательные банки

специализируются на предоставлении ипотечных кредитов на жилищное строитель-

ство, в то время как кредитные союзы тяготеют к потребительскому кредитованию.

Прочие активы

Данная категория включает физический капитал банка (его здания, компьютеры

и прочую технику).

Основы банковского дела

Прежде чем перейти к более глубокому изучению того, как банк управляет сво-

ими активами и пассивами для получения максимальной прибыли, необходимо по-

нять суть его основных операций.

В общем, банк получает прибыль, продавая обязательства с одними характери-

стиками (комбинацией ликвидности, риска, суммы и доходности) и направляя по-

лученные средства на приобретение активов с другим набором характеристик. Этот

процесс часто называют преобразованием активов. Например, сберегательный счет,

открытый одним лицом, может стать источником средств для предоставления ипо-

течного кредита другому лицу.

В сущности, банк преобразовывает сберегательный счет (актив вкладчика) в ипо-

течный кредит (актив банка). Другими словами, в процессе преобразования активов

банк занимает на короткое время и ссужает на длительный срок, так как предостав-

ляет долгосрочные кредиты, финансируя их с помощью принятых краткосрочных

депозитов.

Преобразование активов и предоставление набора услуг (оплата чеков, ведение

учета, кредитный анализ и т.д.) похожи на любой другой производственный процесс.

Если банк предоставляет требуемые услуги при низких затратах и зарабатывает су-

щественный доход на свои активы, то получает прибыль, если нет — несет убытки.

Для более наглядного анализа деятельности банка будем использовать так назы-

ваемый "Т-счет" — упрощенный баланс банка в виде буквы "Т", включающий только

те изменения, которые происходят в статьях баланса по сравнению с некоторым на-

чальным его состоянием.

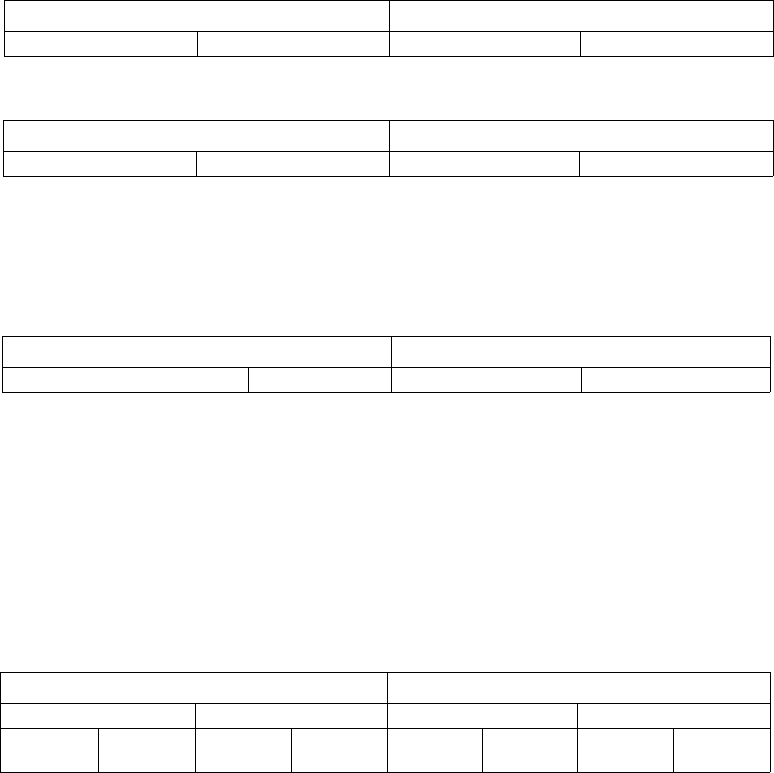

Предположим, что Джейн Браун, узнав о том, что Первый национальный банк

безупречно обслуживает своих клиентов, внесла стодолларовую купюру и открыла

чековый счет на соответствующую сумму в этом банке. Теперь Джейн имеет чековый

депозит, который отображается в пассивах банка как 100 долл. Банк кладет стодол-

ларовую банкноту Джейн в сейф, и, таким образом, активы банка увеличиваются на

100 долл. в части сейфовой наличности. Соответствующий Т-счет выглядит так:

ГЛАВА 9. Банковское дело и финансовый менеджмент 265

Первый национальный банк

Активы

Сейфовая наличность

+100 долл.

Пассивы

Чековые депозиты

+100 долл.

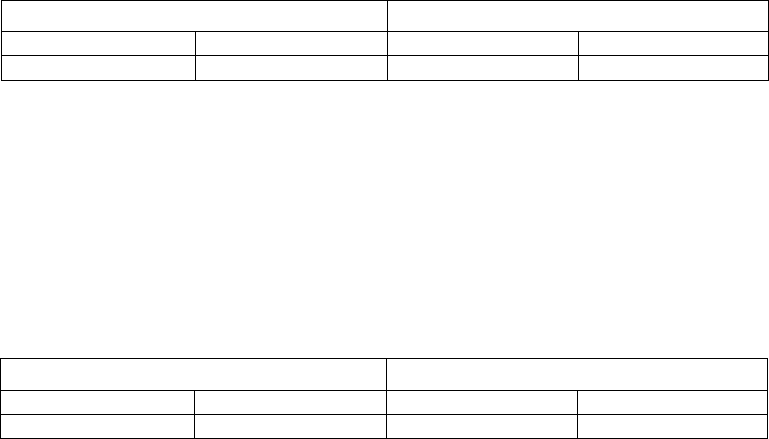

Поскольку сейфовая наличность входит в резервы банка, Т-счет можно предста-

вить так:

Активы

Резервы

+100 долл.

Пассивы

Чековые депозиты

+100 долл.

Обратите внимание, что открытие чекового депозита Джейн Браун ведет к увели-

чению резервов и чековых депозитов банка на одинаковую сумму.

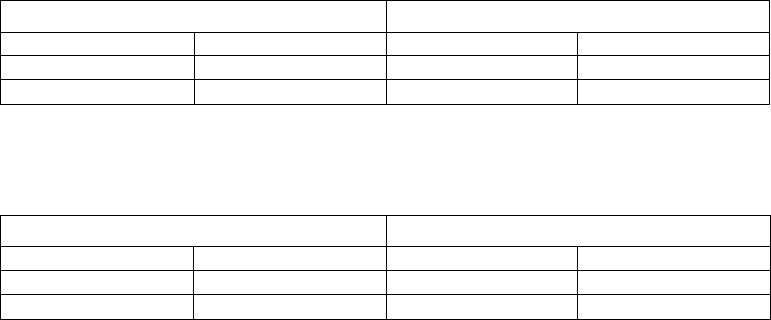

Если бы Джейн открыла свой чековый счет на сумму 100 долл. путем внесения

чека, выписанного в другом банке, предположим, во Втором национальном, то ре-

зультат был бы тем же. Сначала это произведет следующий эффект на состояние

Т-счета Первого национального банка:

Активы

Денежные средства в расчетах

+100 долл.

Пассивы

Чековые депозиты

+100 долл.

Как и прежде, чековые депозиты увеличились на 100 долл., но теперь Второй на-

циональный банк должен Первому национальному 100 долл. Для Первого нацио-

нального банка этот актив внесен в Т-счет как увеличение денежных средств в рас-

четах, потому что теперь он будет стараться получить средства, которые ему должны.

Он мог бы обратиться непосредственно во Второй национальный банк с просьбой

выплатить средства. Но если эти два банка находятся в разных штатах, такая проце-

дура отняла бы много времени и стоила бы дорого. Вместо этого Первый националь-

ный банк размещает чек на своем счете в ФРС, а ФРС, в свою очередь, инкассирует

денежные средства из Второго национального банка. В итоге ФРС перечисляет ре-

зервы на сумму 100 долл. из Второго национального банка Первому национальному.

В итоге балансовые счета банков выглядят следующим образом:

Первый национальный банк

Активы

Резервы

+100 долл.

Пассивы

Чековые

депозиты

+100 долл.

Второй национальный банк

Активы

Резервы

-100 долл.

Пассивы

Чековые

депозиты

-100 долл.

Процесс, инициированный Джейн Браун, можно подытожить так: когда чек, сум-

ма которого внесена на счет в одном банке, депонируется в другом, резервы второго

банка увеличиваются на сумму чека, а резервы банка, на который чек выписан, на эту

же сумму сокращаются. Таким образом, привлекая депозиты, банк получает экви-

Учись, студент!

Т-счета используются для изучения различных тем, изложенных в данной книге.

Попробуйте проанализировать, что произошло бы в результате противоположного

действия. Например, если бы Джейн Браун решила закрыть свой депозит на сумму

100 долл. в Первом национальном банке, выписав чек на сумму 100 долл. и разместив

ее на новом чековом депозите во Втором национальном банке?

266 ЧАСТЬ III. Финансовые учреждения

валентную сумму резервов; при снятии денег со счета резервы банка уменьша-

ются на ту же сумму.

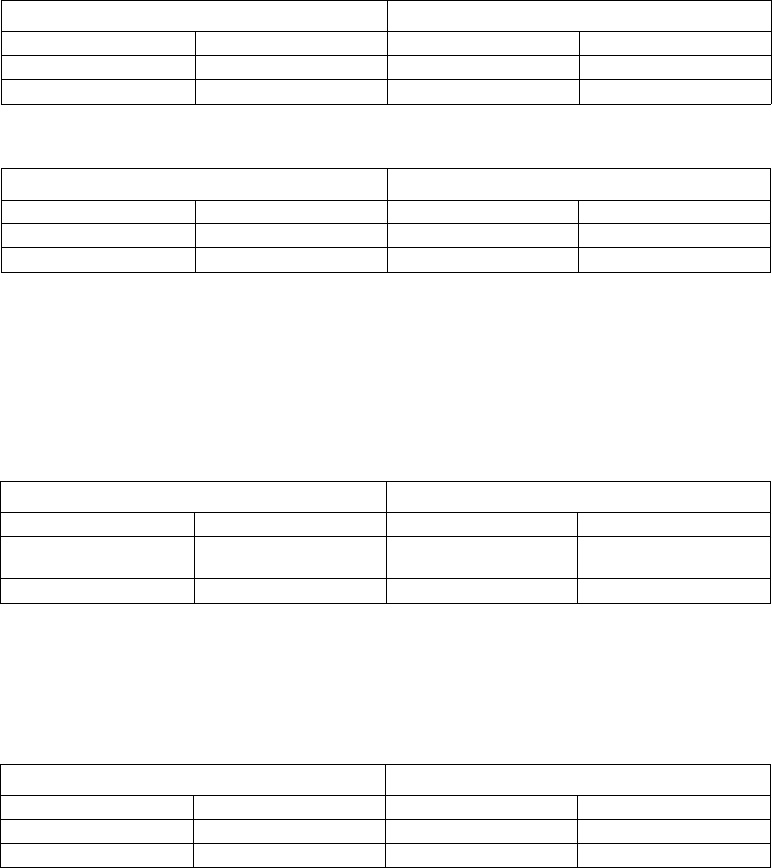

Узнав, как банки приобретают и теряют резервы, мы можем рассмотреть, как банк

преобразовывает свой баланс, чтобы получить прибыль, когда сумма депозитов изме-

няется. Вернемся к ситуации, когда сумма чековых депозитов Первого национально-

го банка только что увеличилась на 100 долл. Как нам известно, банк обязан хранить

некоторую часть суммы чековых депозитов в качестве резерва. Если эта часть (норма

резервирования) составляет 10%, то обязательные резервы Первого национального

банка увеличатся на 10 долл., и его Т-счет будет выглядеть так:

Первый национальный банк

Активы

Обязательные резервы

Избыточные резервы

+10 долл.

+90 долл.

Пассивы

Чековые депозиты

+100 долл.

Давайте проследим, что банк выигрывает, увеличивая сумму чековых депозитов.

Поскольку проценты по резервам не выплачиваются, дополнительные активы на

сумму 100 долл. не принесут банку дополнительного дохода. Однако обслуживание

дополнительного чекового депозита на сумму 100 долл. обойдется банку достаточно

дорого, потому что он должен вести учет, оплачивать работу кассиров, возвращать

аннулированные чеки, платить за чековые взаимозачеты между банками и т.д. Банк

терпит убытки! Ситуация усугубится, если банк выплачивает проценты по депози-

там, таким как NOW-счета. Чтобы получить прибыль, банк должен продуктивно ис-

пользовать часть или всю сумму избыточных резервов в сумме 90 долл.

Предположим, что банк предпочитает не иметь избыточных резервов, а предо-

ставлять ссуды. В таком случае Т-счет приобретет вид:

Активы

Обязательные резервы

Ссуды

+10 долл.

+90 долл.

Пассивы

Чековые депозиты

+100 долл.

Теперь банк получает прибыль, используя привлеченные краткосрочные обяза-

тельства (чековые депозиты) для приобретения долгосрочных активов в виде ссуд с

более высокими процентными ставками. Как уже упоминалось, при описании про-

цесса преобразования активов часто говорят, что работа банка — заимствовать на

короткое время и ссужать на длительный срок. Например, если процентная ставка

по ссудам равна 10% годовых, то банк зарабатывает 9 долл. годового дохода от разме-

щения ссуд. Если 100 долл. чековых депозитов — это NOW-счета, процентная ставка

по которым 5%, а их годовое обслуживание обходится банку в 3 долл., то годовая сто-

имость таких депозитов составит для банка 8 долл. Таким образом, прибыль банка от

привлеченных депозитов будет равна 1 долл. в год (доходность активов — 1%).

Общие принципы банковского менеджмента

Итак, у вас уже есть представление о том, как работает банк. Теперь давайте разбе-

ремся, как он управляет своими активами и пассивами, чтобы получить максималь-

ную прибыль.

ГЛАВА 9. Банковское дело и финансовый менеджмент 267

Менеджер банка имеет четыре основные обязанности. Первая — убедиться, что

в банке достаточно наличных денег, чтобы выплатить их вкладчикам в случае отто-

ка депозитов, когда владельцы счетов начнут изымать свои деньги из банка. Чтобы

иметь наготове достаточное количество наличности, банк должен управлять своей

ликвидностью, т.е. приобретать достаточное количество ликвидных активов, чтобы

выполнить обязательства перед вкладчиками. Во-вторых, менеджер банка должен

сохранять приемлемо низкий уровень риска, т.е. приобретать активы с низкой ве-

роятностью неплатежа и диверсифицировать активы банка (управлять активами).

Третья обязанность менеджера — привлекать средства по низкой цене (управлять

пассивами). Наконец, менеджер обязан решить, каким должен быть капитал банка

и на какую сумму его следует увеличить в случае необходимости (управление до-

статочностью капитала).

Чтобы глубже понять принципы финансового менеджмента, рассмотрим, как

финансовое учреждение управляет своими активами. Два следующих раздела дают

представление о том, как банк управляет своим кредитным риском, т.е. риском невы-

полнения заемщиками своих обязательств, а также риском изменения процентных

ставок, т.е. риском изменения поступлений и доходности активов банка при измене-

нии процентных ставок.

Управление ликвидностью и роль резервов

Давайте проследим, что произойдет, если обычный банк (в нашем примере —

Первый национальный банк) столкнется с оттоком депозитов, если вкладчики нач-

нут изымать наличные деньги с чековых или сберегательных счетов либо выписывать

чеки на счета в других банках. В приведенном ниже примере мы предполагаем, что

банк имеет достаточно избыточных резервов, а у всех депозитов одинаковый коэф-

фициент обязательного резервирования на уровне 10% (т.е. банк должен удерживать

10% от сумм срочных и чековых депозитов в виде резервов). Предположим, что ба-

ланс Первого национального банка первоначальный имеет такой вид:

Активы

Резервы

Ссуды

Ценные бумаги

20 млн. долл.

80 млн. долл.

10 млн. долл.

Пассивы

Депозиты

Капитал банка

100 млн. долл.

10 млн. долл.

Обязательные резервы банка составляют 10% от 100 млн. долл., или 10 млн. долл.

Поскольку Первый национальный банк удерживает 20 млн. долл. в виде резервов,

избыточные резервы составляют 10 млн. долл. Если отток депозитов будет равен

10 млн. долл., баланс банка приобретет такой вид:

Активы

Резервы

Ссуды

Ценные бумаги

10 млн. долл.

80 млн. долл.

10 млн. долл.

Пассивы

Депозиты

Капитал банка

90 млн. долл.

10 млн. долл.

Банк теряет 10 млн. долл. депозитов и 10 млн. долл. резервов, но поскольку его

обязательные резервы составляют 10% от 90 млн. долл. (т.е. 9 млн. долл.), то его ре-

зервы по-прежнему будут превышать эту сумму на 1 млн. долл. Коротко это можно

268 ЧАСТЬ III. Финансовые учреждения

сформулировать так: если банк имеет достаточный объем резервов, то отток

депозитов не обязательно приведет к изменениям в других частях баланса.

Ситуация изменится, если у банка недостаточно избыточных резервов.

Предположим, что, вместо того чтобы удерживать 10 млн. долл. избыточных резер-

вов, Первый национальный банк ссужает эту сумму, т.е. не имеет избыточных резер-

вов вовсе. В этом случае его первоначальный баланс выглядел бы так:

Активы

Резервы

Ссуды

Ценные бумаги

10 млн. долл.

90 млн. долл.

10 млн. долл.

Пассивы

Депозиты

Капитал банка

100 млн. долл.

10 млн. долл.

Если же банк подвергнется оттоку депозитов на сумму 10 млн. долл., то его баланс

будет таким:

Активы

Резервы

Ссуды

Ценные бумаги

0 млн. долл.

90 млн. долл.

10 млн. долл.

Пассивы

Депозиты

Капитал банка

90 млн. долл.

10 млн. долл.

После того, как вкладчики изъяли 10 млн. долл. и соответственно на эту же сум-

му снизились резервы, банк столкнулся с серьезной проблемой: норма обязательного

резервирования составляет 10% от 90 млн. долл. (т.е 9 млн. долл.), но у банка боль-

ше нет резервов! Банк может справиться с нехваткой резервов для преодоления от-

тока депозитов четырьмя основными способами. Первый — заимствовать резервы у

других банков (на рынке федеральных резервных фондов) или у корпораций

1

. Если

Первый национальный банк покроет нехватку 9 млн. долл. резервов именно таким

путем, то его баланс будет иметь вид:

Активы

Резервы

Ссуды

Ценные бумаги

9 млн. долл.

90 млн. долл.

10 млн. долл.

Пассивы

Депозиты

Межбанковские кредиты

и кредиты корпораций

Капитал банка

90 млн. долл.

9 млн. долл.

10 млн. долл.

Плата за использование такого способа — процентная ставка по займам, например

процентная федеральная ставка по межбанковским кредитам.

Второй способ покрытия оттока депозитов — продажа некоторых ценных бумаг,

удерживаемых банком. Например, банк мог бы продать ценные бумаги на сумму

9 млн. долл. и внести полученные средства на депозит в ФРС, что привело бы к сле-

дующим изменениям в балансе:

Активы

Резервы

Ссуды

Ценные бумаги

9 млн. долл.

90 млн. долл.

1 млн. долл.

Пассивы

Депозиты

Капитал банка

90 млн. долл.

10 млн. долл.

1

Один из способов получения межбанковских кредитов Первым национальным банком —

продажа свободнообращающихся депозитных сертификатов. Такой метод привлечения денеж-

ных средств описан в разделе об управлении пассивами.

ГЛАВА 9. Банковское дело и финансовый менеджмент 269

Продавая ценные бумаги, банк также вынужден выплачивать брокерские комис-

сионные и нести операционные издержки.

Государственные ценные бумаги, классифицируемые как вторичные резервы, вы-

соколиквидны, поэтому операционные издержки при их продаже весьма скромны.

Ликвидность других ценных бумаг, удерживаемых банками, ниже, поэтому и опера-

ционные издержки при их продаже заметно выше.

Третий способ преодоления банком оттока депозитов состоит в заимствовании

резервов у ФРС. В нашем примере Первый национальный банк мог бы оставить

свои ценные бумаги и ссуды на прежнем уровне и взять дисконтную ссуду на сумму

9 млн. долл. в ФРС. В таком случае баланс банка имел бы вид:

Активы

Резервы

Ссуды

Ценные бумаги

9 млн. долл.

90 млн. долл.

10 млн. долл.

Пассивы

Депозиты

Дисконтные ссуды ФРС

Капитал банка

90 млн. долл.

9 млн. долл.

10 млн. долл.

Стоимость дисконтных ссуд для банков — это учетная ставка ФРС.

Наконец, банк может приобрести 9 млн. долл. резервов для преодоления оттока

депозитов, сократив объем своих ссуд на 9 млн. долл. с последующим размещением

средств в ФРС. Эта сделка влияет на состояние баланса так:

Активы

Резервы

Ссуды

Ценные бумаги

9 млн. долл.

81 млн. долл.

10 млн. долл.

Пассивы

Депозиты

Капитал банка

90 млн. долл.

10 млн. долл.

Теперь состояние Первого национального банка нормализовалось, потому что его

резервы в сумме 9 млн. долл. соответствуют требованиям обязательного резервиро-

вания.

Следует заметить, что последний способ пополнения резервов — самый дорого-

стоящий для банка. Если Первый национальный банк предоставил большое коли-

чество краткосрочных ссуд, возобновляемых через короткие интервалы времени, то

уменьшить общую сумму задолженности клиентов по ссудам можно, отозвав креди-

ты, т.е. не возобновив ссуды по истечении их срока. Но в таком случае банк действует

оппозиционно по отношению к своим клиентам, в то время как последние не сделали

ничего, чтобы заслужить подобное обращение. Вероятно, в будущем клиенты, кото-

рым отказали в возобновлении ссуд, прибегнут к услугам другого банка, что невы-

годно нашему учреждению.

Второй способ сокращения объема ссуд — перепродажа их другим банкам. Однако

такой вариант также дорог для банка. Объясняется это тем, что другие банки, не зная

заемщиков, могут не пожелать выкупить кредиты по их номинальной стоимости (су-

ществует проблема "лимонов" или ложного выбора, описанная в главе 8.)

Приведенная выше ситуация объясняет, почему банки предпочитают держать из-

быточные резервы, а не вкладывать средства в ссуды и ценные бумаги, которые спо-

собны генерировать высокую прибыль. Если происходит отток депозитов, то банк,

имея избыточные резервы, может избежать: 1) заимствования у других банков или

корпораций; 2) продажи ценных бумаг; 3) заимствования у ФРС; 4) отзыва или пере-

продажи ссуд. Таким образом, избыточные резервы — это страхование от рас-

270 ЧАСТЬ III. Финансовые учреждения

ходов, связанных с оттоком депозитов. Чем выше такие расходы, тем больший

объем избыточных резервов банк будет стремиться удерживать.

Каждый из нас готов оплачивать услуги страховой компании для страхования от

возможных потерь в случае, например, кражи автомобиля. Точно так же банк готов

платить за удержание избыточных резервов (альтернативные издержки — стоимость

доходов, которые могли быть получены от вложения в ценные бумаги и ссуды), что-

бы выстоять при оттоке депозитов. Поскольку избыточные резервы имеют стоимость

(подобно услугам страхования), банки предпринимают также и другие меры для сво-

ей защиты. Например, они могут держать свои активы в виде более ликвидных цен-

ных бумаг (вторичных резервов).

Учись, студент!

Вам будет легче понять принципы банковского менеджмента, поставив себя на ме-

сто банкира и продумав, как бы вы действовали, оказавшись в описанных выше ситу-

ациях. Для понимания возможной реакции банка на отток депозитов подумайте, что

бы вы как банкир предприняли в случае двух последовательных оттоков депозитов на

сумму 10 млн. долл.

Управление активами

Теперь, понимая, почему для банка важна ликвидность, мы можем изучить основ-

ную стратегию управления активами. Чтобы максимизировать свою прибыль, банк

должен одновременно изыскать возможность получить максимальную отдачу по

кредитам и ценным бумагам, минимизировать риск и обеспечить должный уровень

ликвидности активов. Банки пытаются выполнять эти три задачи с помощью четы-

рех основных способов.

Во-первых, банки стремятся найти таких заемщиков, которые могут платить вы-

сокие проценты по кредитам и способны вернуть основную сумму долга. Банки при-

влекают клиентов, рекламируя свои ставки по кредитам и напрямую обращаясь к

коммерческим компаниям с предложениями. Именно кредитный специалист банка

решает, надежен ли потенциальный заемщик с точки зрения своевременного пога-

шения процентов и основной суммы долга (т.е. банк занимается скринингом для ре-

шения проблемы ложного выбора). Как правило, кредитная политика банков носит

консервативный характер. Норма невозврата обычно не превышает 1%. Однако важ-

но, чтобы консервативность банков не мешала использовать привлекательные воз-

можности кредитования под высокие проценты.

Во-вторых, банки стремятся приобрести ценные бумаги с высокой доходностью и

низким риском. В-третьих, управляя своими активами, банки должны снижать риск

путем диверсификации. Они достигают этого, вкладывая средства во множество раз-

нообразных видов активов (кратко- и долгосрочные, казначейские и муниципальные

облигации) и предоставляя различные виды ссуд большому количеству клиентов.

Банки, которые не стремятся к диверсификации, часто об этом сожалеют впослед-

ствии. Например, банки, которые узко специализировались на предоставлении ссуд

энергетическим, строительным компаниям и фермерам, понесли огромные убытки в

1980-х годах, когда произошло резкое падение цен на энергоносители, недвижимость

ГЛАВА 9. Банковское дело и финансовый менеджмент 271

и сельскохозяйственные продукты. Причина банкротства многих банков — в том, что

они "положили слишком много яиц в одну корзину".

Наконец, банк должен управлять ликвидностью активов так, чтобы без больших

расходов удовлетворить требования обязательного резервирования. Это означает, что

банк будет держать ликвидные ценные бумаги, даже если они по доходности уступа-

ют другим активам. Так, банк должен решить, какой объем избыточных резервов он

должен иметь, чтобы выдержать отток депозитов. Кроме того, он будет стремиться

держать государственные ценные бумаги как вторичные резервы, чтобы уменьшить

потери в случае оттока депозитов. Повторим, что слишком консервативная полити-

ка — не слишком хорошее решение для банка. Если единственная мера предотвра-

щения потерь от оттока депозитов — хранение избыточных резервов, то банк терпит

убытки, так как резервы не приносят процентов, а поддержание обязательств обхо-

дится дорого. Банк должен уравновесить свое стремление иметь высокий уровень

ликвидности активов и получать значительные доходы от менее ликвидных активов,

таких как ссуды.

Управление пассивами

До 1960 года управление пассивами не вызывало проблем: в большинстве слу-

чаев банки считали свои пассивы фиксированными и стремились оптимизировать

структуру активов. Внимание банков было сосредоточено на управлении активами

по двум причинам. Во-первых, свыше 60% средств банка было привлечено с помо-

щью чековых (до востребования) депозитов, по которым, согласно закону, нельзя

было выплачивать проценты. Таким образом, банки не могли активно конкурировать

друг с другом за привлечение чековых депозитов с помощью процентных ставок, по-

этому сумма депозитов была заданной для каждого банка. Во-вторых, поскольку ры-

нок межбанковских кредитов овернайт был еще не развит, банки редко заимствовали

друг у друга средства для выполнения требований обязательного резервирования.

Однако, начиная с 1960-х годов, крупные банки (так называемые банки финан-

совых центров) Нью-Йорка, Чикаго и Сан-Франциско стремятся формировать свои

пассивы так, чтобы обеспечить и резервы, и ликвидность. Это расширило рынки

краткосрочных кредитов (таких как рынок федеральных резервных фондов) и спо-

собствовало развитию новых финансовых инструментов (таких как свободнообраща-

ющиеся депозитные сертификаты, впервые появившиеся в 1961 году), что позволило

банкам финансовых центров быстро привлекать денежные средства

2

.

Получив новые гибкие возможности управлять пассивами, банки смогли вы-

бирать между различными подходами к банковскому менеджменту. Они больше не

зависели от чековых депозитов как основного источника средств и не считали свои

пассивы фиксированными. Вместо этого они решительно стремились наращивать

свои активы и привлекать столько ресурсов (путем выпуска обязательств), сколько

требовалось.

2

Мелкие банки не так известны, как банки финансовых центров, поэтому их кредитный

риск выше и им труднее приобретать денежные средства на рынке свободнообращающихся

депозитных сертификатов. Следовательно, мелкие банки не столь активно управляют пас-

сивами.