Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 8. Экономический анализ финансовой структуры 251

Наконец, неплатежеспособные фирмы (имеющие отрицательный собственный капитал) обан-

кротились и, таким образом, были отсеяны. Такой же процесс происходил и в банковском секторе,

зачастую при помощи общественности. Как только отсев был закончен, уровень неопределенно-

сти на финансовых рынках снизился, фондовый рынок восстановился, а процентные ставки упали.

Общим результатом стало ослабление проблем ложного выбора и морального риска. Финансовый

кризис миновал. С выздоровлением финансовых рынков началось восстановление экономики.

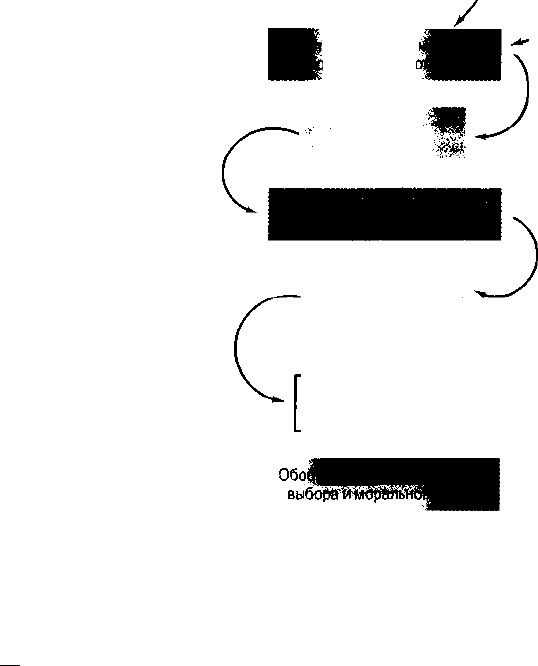

Однако если бы экономический спад привел к неожиданному снижению цен, то процесс вос-

становления зашел бы в тупик. Как показано на рис. 8.3, снижение уровня цен повлекло бы за со-

бой дальнейшее снижение объемов собственного капитала фирм из-за роста бремени долга. Такое

явление называют долговой дефляцией. В этот период проблемы ложного выбора и морального

риска продолжают обостряться, вследствие чего кредитование, инвестиционная деятельность и эко-

номическая активность надолго угнетаются. Самый крупный финансовый кризис, который перерос в

долговую дефляцию и самый сильный спад экономики за всю историю США, — Великая депрессия

(см. врезку 8.3).

Врезка 8.3

Пример финансового кризиса

Великая депрессия, руководство ФРС считало бум на фондовом рынке в 1928-1929 годах, когда

цены на акции удвоились, результатом чрезмерных спекуляций. Чтобы нормализовать положение и

поднять процентные ставки, ФРС проводила строгую монетарную политику, однако она недооце-

нила ситуацию, и в октябре 1929 года фондовый рынок пришел в упадок.

Несмотря на то, что крах 1929 года оказал огромное влияние на умы целого поколения, боль-

шинство забыли о нем уже к середине 1930 года, и спад на фондовом рынке наполовину воз-

обновился.

Что же заставило естественный спад перерасти в глобальный кризис, сопровождавшийся потрясе-

ниями в сельском хозяйстве, спадом фондового рынка после середины 1930 года и банкротством

трети американских банков за период с октября 1930 по март 1933 года (более подробно эти со-

бытия описаны в главе 18)?

Продолжающееся снижение цен акций после середины 1930 года (к середине 1932 года цены ак-

ций снизились до 10% их пиковой стоимости в 1929 году) и рост неопределенности, вызванный

экономическим спадом, обострили проблемы ложного выбора и морального риска на кредитном

рынке. Потеря трети банков сократила объемы непрямого финансирования. Учитывая угрозу лож-

ного выбора и морального риска, финансовые рынки сократили объемы финансирования фирм,

имеющих продуктивные инвестиционные возможности. В период с 1929 по 1933 год общая задол-

женность по коммерческим ссудам сократилась вдвое, а инвестиционные расходы упали на 90% по

сравнению с 1929 годом.

Процессу быстрого восстановления экономики препятствовало падение уровня цен на 25% в 1930-

1933 годах. Такое невероятное снижение уровня цен вызвало долговую дефляцию, при которой

объем собственного капитала фирм упал из-за увеличения их долгового бремени. Сокращение

собственного капитала и обострение проблем ложного выбора и морального риска на кредитных

рынках привели к длительному экономическому спаду, в период которого уровень безработицы

возрос до 25%. Финансовый кризис во времена Великой депрессии — самый тяжелый в истории

США, вызвавший наиболее серьезный спад в экономике*.

* Роль проблем асимметричности информации в период Великой депрессии изучается в

Ben Bernanke, "Nonmonetary Effects of the Financial Crisis in the Propagation of the Great

Depression", American Economic Review 73 (1983), p. 257-276.

4 J

252 ЧАСТЬ III. Финансовые учреждения

Применение теории ^ЧН

Финансовые кризисы в странах с неразвитыми финансовыми системами —

Мексике, странах Восточной Азии и Аргентине

За последние годы многие страны с неразвитыми финансовыми системами пережили финансо-

вые кризисы. Наиболее драматичными были Мексиканский кризис (1994-1995), Восточно-азиатский

кризис (1997-1998) и Аргентинский кризис (2001-2002). Почему в быстроразвивающихся экономиках

таких стран, как Мексика, и отчасти в странах Восточной Азии (Таиланде, Малайзии, Индонезии, на

Филиппинах и в Южной Корее) произошло резкое снижение экономической активности? Чтобы от-

ветить на этот вопрос и разобраться в ситуации, сложившейся в Мексике, странах Восточной Азии и

Аргентине, проанализируем финансовые кризисы с позиций асимметричности информации

7

.

Поскольку рынки долговых обязательств развивающихся и развитых стран существенно от-

личаются, последовательность событий во время кризисов в Мексике, странах Восточной Азии и

Аргентине отличаются от кризисных явлений в США в XIX — начале XX столетия. На рис. 8.4 показана

последовательность событий, происходивших в Мексике, странах Восточной Азии и Аргентине.

Важным фактором финансовых кризисов в Мексике и странах Восточной Азии стало ухудшение

состояния балансов банков, вызванное ростом потерь по ссудам. В начале 1990-х годов, когда ре-

гулирование финансовых рынков в этих странах было ослаблено, произошел кредитный бум, при

котором объем кредитования нефинансовых компаний резко возрос. Из-за слабого регулирования

и недостаточного опыта мониторинга и отбора заемщиков банковскими учреждениями потери по

ссудам стали расти как снежный ком, что привело к потерям собственного капитала банков. В ре-

зультате объем кредитных ресурсов снизился, что, в конечном счете, привело к спаду экономической

активности.

В Аргентине ухудшение балансов банков также привело к кризису, но источник такого ухудшения

был иным. В отличие от Мексики и стран Восточной Азии, банковская система Аргентины хорошо

контролировалась и накануне кризиса не наблюдалось роста объемов кредитования. В 1998 году

в Аргентине начался общий спад экономики (причины которого подробнее описаны в главе 20),

приведший к некоторым потерям по ссудам. Но основной причиной ухудшения балансов банков

стали фискальные проблемы. В отличие от Мексики и стран Восточной Азии, Аргентина испытыва-

ла существенный бюджетный дефицит, который не мог быть покрыт за счет иностранных займов.

Для решения фискальных проблем правительство заставило банки перекупить большой объем

государственного долга. Когда инвесторы начали сомневаться в том, что правительство Аргентины

способно выплатить долг, цена его долговых обязательств резко упала, а состояние балансов ком-

мерческих банков резко ухудшилось. Ухудшение балансов банков привело к снижению экономи-

ческой активности.

Еще одним фактором, повлиявшим на возникновение кризиса в Мексике и Аргентине (но не в

странах Восточной Азии), стал рост процентных ставок за рубежом. В феврале 1994 года, накануне

Мексиканского кризиса, и в середине 1999 года, перед кризисом в Аргентине, ФРС начала цикличе-

ское повышение процентной ставки по краткосрочным кредитам для предотвращения инфляции в

США. Меры монетарной политики ФРС были весьма успешными с точки зрения контроля инфляции в

США, но под их воздействием произошел рост процентных ставок в Мексике и Аргентине.

Повышение процентных ставок в Мексике и Аргентине обострило проблему ложного выбора на

финансовых рынках, поскольку возросла вероятность того, что фирмы с наиболее рискованными

проектами будут больше других стремиться получить ссуду.

7

В данной главе не рассматриваются два других недавних кризиса, имевших место в

Бразилии и России. Причины российского финансового кризиса в августе 1998 года также

можно объяснить с позиций асимметрии информации, хотя в большей степени это был не фи-

нансовый, а глобальный экономический кризис. Бразильский кризис, произошедший в январе

1999 года, больше походил на кризис платежного баланса (см. главу 20), а не на финансовый

кризис. Именно поэтому мы не рассматриваем эти ситуации в нашей главе.

ГЛАВА 8. Экономический анализ финансовой структуры 253

Ухудшение

балансов банков

Рост

процентных ставок

Спад

фондового рынка

Рост

неопределенности

\

Несбалансированность

фискальной политики

рение пробле!

ipa и мораль»

Валютный

кризис

Спад экономической

активности «

Банковский

кризис

Спад экономиче!

активности

с*йЬ

| I Факторы, вызывающие финансовый кризис

ц| Последствия изменения факторов

Рис. 8.4. Последовательность событий финансовых кризисов в Мексике, странах Восточной

Азии и Аргентине

Стрелки показывают последовательность событий финансового кризиса.

Как и в США в XIX-XX веках, кризисам в Мексике, Таиланде, Южной Корее и Аргентине предше-

ствовали и способствовали спад на фондовом рынке и рост неопределенности. (С другой стороны,

спад на фондовых рынках Малайзии, Индонезии и Филиппин произошел одновременно с началом

кризисов.) Мексиканская экономика была поражена политическим потрясением 1994 года (а имен-

но — убийством Колосио, кандидата в президенты от правящей партии, и восстанием в южном штате

Чиапас), которое вызвало состояние неопределенности в стране. В это же время продолжающий-

ся экономический спад усиливал неопределенность в Аргентине. Непосредственно перед кризисом

Таиланд и Корея пережили банкротства важнейших финансовых и нефинансовых компаний, что усу-

губило состояние общей неопределенности на финансовых рынках.

Как мы знаем, рост неопределенности и снижение объемов собственного капитала в результате

спада на фондовом рынке усугубляют проблемы асимметричности информации. В таких условиях

254 ЧАСТЬ III. Финансовые учреждения

финансовым учреждениям труднее определить степень надежности заемщиков. Снижение уровня

собственного капитала уменьшает стоимость обеспечения заемщиков, у которых появляются сти-

мулы инвестировать средства в рискованные проекты, поскольку в случае неудачи они потеряют

меньшую долю своего имущества. Рост неопределенности и спад на фондовом рынке накануне кри-

зисов, наряду с ухудшением бухгалтерских балансов банков, усугубили проблемы ложного выбора

и морального риска (как показано в верхней части диаграммы на рис. 8.4) и подготовили почву для

серьезного финансового кризиса.

В этот момент масштабные спекулятивные атаки на валютном рынке вовлекли эти страны в со-

стояние всеохватывающего кризиса. Убийство Колосио, восстание в Чиапасе и слабость банковского

сектора ударили по мексиканскому песо. Несмотря на то, что Центральный банк Мексики вмешался

в работу валютных рынков и резко поднял уровень процентных ставок, он не смог противостоять

атакам и был вынужден девальвировать песо 20 декабря 1994 года. В Таиланде большой дефицит

платежного баланса и слабость финансовой системы, которая усугубилась при банкротстве основ-

ной финансовой компании Finance One, привели к спекулятивным атакам. Это вынудило Тайский

Центральный банк понизить курс бата в июле 1997 года. Вскоре после этого спекулятивные атаки

поразили другие страны региона и привели к падению филиппинского песо, индонезийской рупии,

малазийского ринггита и южнокорейской воны. В Аргентине полномасштабная банковская паника

началась в октябре-ноябре 2001 года, что в совокупности с очевидной неплатежеспособностью

правительства привело к спекулятивным атакам на песо и падению аргентинской валюты 6 января

2002 года.

Институциональная структура рынков долговых обязательств Мексики и стран Восточной Азии

столкнулась с девальвацией валюты, что ускорило наступление полномасштабного финансового

кризиса. Поскольку задолженность многих фирм в этих странах была выражена в иностранных валю-

тах, таких как доллар и иена, снижение курсов национальных валют привело к увеличению объемов

задолженности в национальной валюте, несмотря на то, что стоимость активов осталась неизменной.

Когда курс песо понизился вдвое в марте 1995 года, а национальные валюты Таиланда, Филиппин,

Малайзии и Южной Кореи к началу 1998 года потеряли от трети до половины своей стоимости, бух-

галтерские балансы фирм ощутили мощный негативный удар, а проблемы ложного выбора и мораль-

ного риска невероятно усилились. Особенно серьезные проблемы испытали Индонезия и Аргентина,

которые пережили падение национальных валют более чем на 70%, что повлекло за собой банкрот-

ство фирм, существенная часть задолженностей которых выражалась в иностранной валюте.

Крушение валют также привело к росту фактической и ожидаемой инфляции в этих странах, а

рыночные процентные ставки повысились до неимоверно высокого уровня (около 100% в Мексике и

Аргентине). В результате увеличение процентных выплат привело к сокращению потоков наличности

домашних хозяйств и фирм, а также к дальнейшему ухудшению состояния их балансов. Характерная

особенность рынков долговых инструментов развивающихся стран, таких как Мексика, страны

Восточной Азии и Аргентина, состоит в том, что долговые соглашения имеют очень короткие сроки

погашения (обычно — до одного месяца). Таким образом, повышение краткосрочных процентных

ставок значительно влияет на потоки наличности и, следовательно, бухгалтерские балансы фирм.

Как предполагает наш анализ асимметричности информации, ухудшение балансов домашних хозяй-

ствах и фирм обостряет проблемы ложного выбора и морального риска на кредитных рынках, что, в

свою очередь, снижает желание внутренних и внешних кредиторов предоставлять ссуды.

В полном соответствии с теорией финансовых кризисов, представленной в этой главе, резкое

снижение объемов кредитования привело к спаду экономической активности, т.е. к резкому сниже-

нию темпов роста ВВП.

Как показано на рис. 8.4, дальнейшее ухудшение состояния экономики из-за спада экономиче-

ской активности, снижения потоков наличности и проблем с бухгалтерскими балансами фирм и до-

машних хозяйств усугубило банковский кризис. Проблемы фирм и домашних хозяйств привели к тому,

что многие из них были не способны погасить свои долги, что привело к существенным потерями

банков. Более драматичными были последствия для банков, которые имели краткосрочные долги,

выраженные в иностранных валютах. Резкое увеличение стоимости долгов в результате девальвации

привело к дальнейшему ухудшению состояния балансов. Без государственной поддержки банков-

ская система могла потерпеть полный крах (как это произошло в США во время Великой депрессии),

но Международный валютный фонд помог банкам этих стран в некоторой мере защитить вкладчиков

ГЛАВА 8. Экономический анализ финансовой структуры 255

и избежать банковской паники. Однако, вследствие потери банковского капитала и потребности в

государственной поддержке, банки практически не могли кредитовать экономику. Как видим, такой

банковский кризис лишает банки способности предоставлять ссуды и обостряет проблемы ложного

выбора и морального риска на финансовых рынках. Банковский кризис, наряду с другими факторами,

обостряющими проблемы ложного выбора и морального риска на кредитных рынках Мексики, стран

Восточной Азии и Аргентины, объясняет спад объемов кредитования и, следовательно, экономиче-

ской активности после кризиса.

Мексика начала оправляться от последствий кризиса в 1996 году, страны Восточной Азии — в

1999 году. Экономика же Аргентины в 2003 году все еще находилась в серьезной депрессии. Во всех

этих странах последствия финансовых кризисов были огромны. Резко выросла безработица, суще-

ственно увеличилась бедность, обострилась социальная обстановка. Например, Мехико и Буэнос-

Айрес были охвачены преступлениями, а Индонезия испытала на себе волну этнического насилия.

Резюме

1. Существует восемь основных особенностей финансовой структуры, вызыва-

ющих вопросы. Первые четыре подчеркивают, что предприятия привлекают

финансовые ресурсы преимущественно через финансовых посредников, а не

на рынках ценных бумаг; пятая признает, что финансовые рынки жестко ре-

гулируются государством; шестая — что только крупные известные корпора-

ции имеют доступ на рынки ценных бумаг; седьмая указывает на то, что обе-

спечение — важная особенность долговых соглашений; и восьмая — на то, что

долговые соглашения представляют собой сложные юридические документы,

накладывающие существенные ограничения на поведение заемщика.

2. Операционные издержки отстраняют мелких вкладчиков от непосредствен-

ного участия в работе финансовых рынков. Финансовые посредники могут

использовать преимущества экономии, обусловленной эффектом роста мас-

штаба операций, и успешно развивать свой профессиональный уровень для

снижения операционных издержек. Таким образом, финансовые посредники

помогают вкладчикам и заемщикам воспользоваться преимуществами финан-

совых рынков.

3. Асимметричность информации приводит к двум проблемам: ложному выбору,

который присутствует перед заключением сделки, и моральному риску, появ-

ляющемуся после ее заключения. Ложный выбор основан на том, что заемщики

с высоким кредитным риском с большей вероятностью будут стремиться полу-

чить ссуду. Моральный риск — это риск того, что заемщики будут участвовать

в деятельности, нежелательной с точки зрения кредитора.

4. Ложный выбор влияет на эффективность функционирования финансовых

рынков. Инструменты, позволяющие смягчить проблему ложного выбора,

включают: производство и продажу информации частными фирмами, госу-

дарственное регулирование в целях раскрытия информации, финансовое по-

средничество, обеспечение и собственный капитал. Проблема "безбилетника"

проявляется тогда, когда люди пользуются информацией, за которую заплати-

ли другие. Эта проблема объясняет, почему финансовые посредники, особенно

банки, играют более важную роль в финансировании деятельности предпри-

ятий, чем рынки ценных бумаг.

256 ЧАСТЬ III. Финансовые учреждения

5. При покупке акций моральный риск проявляется в виде проблемы "принци-

пал-агент", потому что менеджеры (агенты) менее заинтересованы в макси-

мизации прибыли фирмы, чем акционеры (принципалы). Проблема "принци-

пал-агент" объясняет, почему на финансовых рынках долговые соглашения

используются шире, чем акции. Инструменты, помогающие в некоторой сте-

пени устранить проблему "принципал-агент", включают: мониторинг, госу-

дарственное регулирование в целях раскрытия информации и финансовое по-

средничество.

6. Инструменты, снижающие моральный риск в долговых соглашениях, — это

собственный капитал, мониторинг, контроль за соблюдением ограничений и

финансовое посредничество.

7. Финансовые кризисы разрушают финансовые рынки. Их причина — обостре-

ние проблем ложного выбора и морального риска, препятствующих передаче

средств от тех субъектов, которые их накапливают, тем, которые обладают про-

дуктивными инвестиционными возможностями, посредством финансовых

рынков. В результате это приводит к резкому снижению экономической актив-

ности. Существует пять типов факторов, вызывающих финансовые кризисы:

рост процентных ставок, рост неопределенности, влияние фондового рынка на

состояние бухгалтерских балансов, проблемы в банковском секторе и несба-

лансированность фискальной политики государства.

Ключевые термины

банковская паника ограничительные условия

гарантированный долг поток наличности

гипотеза иерархии проблема "безбилетника"

долговая дефляция проблема "принципал-агент"

дорогостоящая верификация состояния собственный капитал

кредитор совпадение стимулов

негарантированный долг теория посредничества

неплатежеспособность финансовый кризис

обеспечение фирма с венчурным капиталом

Вопросы и задания

На вопросы, отмеченные звездочкой, ответы приведены в конце книги (в прило-

жении "Ответы на некоторые вопросы и задания").

1. Как экономия, обусловленная ростом масштаба операций, позволяет объяс-

нить существование финансовых посредников?

2. * Опишите две возможности, за счет которых посредники снижают операцион-

ные издержки.

3. Возникнут ли проблемы морального риска и ложного выбора на финансовых

рынках, где нет асимметричности информации? Ответ поясните.

ГЛАВА 8. Экономический анализ финансовой структуры 257

4. *Как внедрение стандартов и принципов бухгалтерского учета способствует

эффективному функционированию финансовых рынков?

5. Как вы считаете, проблема "лимонов" стоит острее при торговле акциями на

Нью-йоркской фондовой бирже или на внебиржевом рынке? Ответ поясните.

6. * Какие фирмы скорее примут решение взять ссуду в банке, чем выпустить об-

лигации или акции для финансирования своей деятельности? Почему?

7. Как асимметричность информации объясняет необходимость государственно-

го регулирования финансовых рынков?

8. *В каком случае вы охотнее одолжите деньги другу: если он вложил все свои

сбережения в личный бизнес или если он этого не сделал? Почему?

9. Богатых людей часто беспокоит, что с ними хотят заключить брак только из-за

их денег. Можно ли расценивать эту проблему как проблему ложного выбора?

10. *Чем больше обеспечение по ссуде, тем меньше кредитора должна волновать про-

блема ложного выбора. Справедливо ли такое утверждение? Ответ поясните.

11. Как

проблема "безбилетника" обостряет проблемы ложного выбора и мораль-

ного риска на финансовых рынках?

12.*Объясните, как разделение собственности и управления в американских кор-

порациях может привести к плохому менеджменту?

13. Вероятность наступления финансового кризиса выше при дефляции или ин-

фляции? Ответ обоснуйте.

14.*Как спад на фондовом рынке может вызвать финансовый кризис?

15.Как резкое повышение процентных ставок может привести к финансовому

кризису?

Web-упражнения

1. В этой главе мы обсуждали проблему "лимонов" и ее влияние на эффектив-

ность функционирования рынка. Эта теория была первоначально разработана

Джорджем Акерлофом. Посетите Web-сайт по адресу: www. nobel. se/econo-

mics/laureates/2001/public, html. Здесь вы найдете информацию о том,

что исследования Акерлофа, Спенса и Стиглица были удостоены Нобелевской

премии в области экономики в 2001 году. Прочтите раздел отчета, посвящен-

ный Акерлофу. Опишите идею его исследований на одной странице.

2. В этой главе мы старались объяснить суть финансового кризиса, анализи-

руя проблемы ложного выбора и морального риска. Самым крупным фи-

нансовым кризисом в США стала Великая депрессия в 1929-1933 годах.

Обратитесь по адресу: www. amatecon . com/greatdepression . html. На

этом Web-сайте кратко описаны факторы, вызвавшие Великую депрессию.

Опишите на одной странице, как проблемы ложного выбора и морального

риска повлияли на ее ход.

Глава 9

Банковское дело

и финансовый

менеджмент

Предисловие

Эффективность и стабильность экономики во многом зависят от того, как

банки выполняют свою основную функцию — направляют финансовые

средства заемщикам с продуктивными инвестиционными возможностями.

В США банки (депозитные учреждения) ежегодно предоставляют кредиты

на сумму свыше 5 трлн. долл. Они выдают ссуды фирмам, помогают

оплачивать обучение в колледже, покупку нового автомобиля или дома, а также

предоставляют такие услуги, как обслуживание чековых и сберегательных

счетов.

В данной главе мы рассмотрим, как банки добиваются максимально возможной

прибыли, а именно: как и почему они дают ссуды, привлекают капитал,

управляют своими активами и пассивами (обязательствами), получают доход.

Несмотря на то, что мы фокусируем внимание на коммерческих банках,

играющих наиболее важную роль в финансовом посредничестве, следует

отметить, что другие виды финансовых посредников действуют по тем же

правилам.

Баланс банка

www.banкоfamerica.com/investor/index.cfm?section=700

Этот Web-сайт содержит пример баланса банка.

Чтобы понять, как работает банк, сначала мы должны изучить его баланс, пере-

чень активов и пассивов. Само название говорит о том, что активы и пассивы банка

сбалансированы, т.е. выполняется следующее равенство

общая сумма активов = общая сумма обязательств + капитал банка

Баланс банка включает источники средств банка (пассивы) и их использование,

т.е. то, во что они вложены (активы). Банки получают средства путем заимствования,

а также выпуска обязательств, например депозитов. Затем банки вкладывают полу-

ченные средства в активы, такие как ценные бумаги и ссуды. Банк получает прибыль,

если сумма процентов по удерживаемым ценным бумагам и предоставленным ссудам

превышает расходы по принятым обязательствам. Пример сводного баланса коммер-

ческих банков по состоянию на январь 2003 года приведен в табл. 9.1.

- 2008 — 2025 «СтудМед»