Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

302 ЧАСТЬ III. Финансовые учреждения

выплачивает процентов по резервам, альтернативная стоимость удержания

резервов — проценты, которые банк мог бы получить от предоставления ссуд

за счет сумм обязательных резервов. Таким образом, резервные требования

обуславливают издержки банка на каждый доллар депозитов в размере про-

центной ставки г, которую принесли бы ссуды, выданные на суммы резервов

(г). Расходы в сумме i x г, которые несет банк, по своей природе аналогичны

налогу на банковские депозиты. Избежать уплаты налогов, если это возмож-

но, — старая традиция, которой следуют также и банки. Как налогоплательщик

стремится "найти лазейки", чтобы уменьшить свои налоговые счета, так и бан-

ки пытаются получить более высокую прибыль, занимаясь "поиском лазеек" и

разработкой финансовых инноваций, чтобы избежать уплаты "налога на депо-

зиты" — обязательного резервирования.

2. Ограничения процентов по депозитам. До 1980-х годов законодательство мно-

гих штатов запрещало банкам выплачивать проценты по текущим счетам, и

ФРС с помощью Инструкции Q установила предельные значения процентных

ставок по срочным вкладам. Американским банкам и по сей день запрещено

выплачивать проценты по счетам корпораций до востребования. Стремление

избежать предельных ставок по депозитам привело к возникновению финан-

совых инноваций.

Когда рыночные процентные ставки превышали максимальные значения бан-

ковских ставок по срочным депозитам, установленные в соответствии с Инструк-

цией Q, вкладчики изымали свои средства из банков и вкладывали их в высокодо-

ходные ценные бумаги. Такая потеря банками депозитов (дезинтермедиация) огра-

ничила объемы кредитных ресурсов и привела к снижению прибыли банков. Банки

были заинтересованы избежать предельных ограничений процентных ставок, по-

скольку только так могли привлечь больше ресурсов для предоставления кредитов и

получить прибыль.

Ниже мы рассмотрим, как стремление избежать ограничений на процентные став-

ки и налогообложения депозитов привело к возникновению двух важных финансо-

вых инноваций.

Взаимные фонды денежного рынка

Взаимные фонды денежного рынка выпускают акции, которые выкупаются по

фиксированной цене (обычно равной 1 долл.) путем выписки чека. Например, если

вы покупаете пять тысяч акций за 5 тыс. долл., взаимный фонд денежного рынка

вкладывает эти средства в краткосрочные рыночные ценные бумаги (казначейские

и коммерческие векселя, депозитные сертификаты), по которым предусматривают-

ся процентные выплаты. Кроме того, клиенты могут выписывать чеки на сумму до

5 тыс. долл., удерживаемую в качестве акций взаимного фонда денежного рынка.

Несмотря на то, что суть акций взаимного фонда денежного рынка аналогична че-

ковым депозитам, по которым выплачиваются проценты, по закону такие акции не

классифицируются как депозиты и на них не распространяются резервные требо-

вания или ограничения на выплату процентов. По этой причине взаимные фонды

денежного рынка могут выплачивать более высокие проценты своим клиентам, чем

банки по вкладам.

\

ГЛАВА 10. Банковская индустрия: структура и конкуренция 303

Первый взаимный фонд денежного рынка был создан двумя бизнесменами с

Уолл-стрит — Брюсом Бентом и Генри Брауном в 1971 году. Однако низкие ры-

ночные процентные ставки в 1971-1977 годах (которые лишь немного превышали

предельные значения Инструкции Q и были установлены на уровне от 5,25 до 5,5%)

не давали значительных преимуществ перед банковскими депозитами. В начале

1978 года ситуация резко изменилась, и рыночные процентные ставки поднялись

выше 10%, значительно превосходя предельную процентную ставку по сберегатель-

ным и срочным депозитам, равную, согласно Инструкции Q, 5,5%. В 1977 году общие

активы взаимных фондов денежного рынка превысили 4 млрд. долл.; в 1978 — поч-

ти достигли отметки 10 млрд. долл.; в 1979 — превысили 40 млрд. долл.; в 1982 го-

ду — 230 млрд. долл. Сегодня общие активы взаимных фондов денежного рынка

составляют около 2 трлн. долл. Взаимные фонды денежного рынка стали успешной

финансовой инновацией, появление которой было продиктовано изменениями эко-

номических условий, когда в конце 1970-х — начале 1980-х годов рыночные процент-

ные ставки поднялись значительно выше предельных значений депозитных ставок,

установленных Инструкцией Q.

Счета "свип"

Еще одной инновацией, позволившей банкам избегать "налогообложения" по обя-

зательным резервам, стали счета "свип". Такое нововведение предусматривало, что

если баланс корпоративного чекового счета превышает определенную сумму по со-

стоянию на конец рабочего дня, то излишек средств снимается со счета и инвестирует-

ся в ценные бумаги овернайт, по которым корпорация получает проценты. Поскольку

в таком случае инвестированные средства не классифицируются как чековый депозит,

на них не распространяются требования резервирования и они не "облагаются нало-

гом". Еще одно преимущество заключалось в том, что такие счета позволили банкам

выплачивать проценты по текущим счетам корпораций, что не допускалось действую-

щими нормами регулирования. Счета "свип" получили широкое распространение, что

позволило банкам снизить суммы обязательных резервов до уровня, при котором тре-

бования резервирования больше не были сдерживающим фактором. Другими словами,

банки добровольно удерживали больше резервов, чем от них требовалось.

Финансовая инновация счетов "свип" интересна тем, что ее появление было вы-

звано не только стремлением избежать регулирования, но также изменением усло-

вий предложения, в данном случае — усовершенствованием информационных тех-

нологий. Если бы стоимость компьютеров и обработки дополнительных операций по

счетам "свип" была выше, инновация не оказалась бы настолько прибыльной и, сле-

довательно, не получила бы дальнейшего развития. Таким образом, сочетание техно-

логических факторов и стремления избежать норм государственного регулирования

привело к финансовым инновациям.

Финансовые инновации и снижение

роли традиционных банков

www. financial service facts . org/financial/

Данные о количестве служащих и текущей прибыльности коммерческих банков и сберегатель-

ных учреждений.

304 ЧАСТЬ III. Финансовые учреждения

Как известно, банки привлекают краткосрочные депозиты и предоставляют дол-

госрочные ссуды, т.е. преобразовывают активы. В дальнейшем мы рассмотрим, как

финансовые инновации приводят к повышению конкуренции в банковской среде,

серьезным изменениям в банковской индустрии и снижению роли традиционных

банковских операций.

В США роль коммерческих банков как основных источников ресурсов для нефи-

нансовых заемщиков резко снизилась. Из рис. 10.2 видно, что в 1974 году коммерче-

ские банки предоставили около 40% заимствованных средств, а к 2002 году их доля

упала до отметки ниже 30%. Снижение доли сберегательных учреждений в общем

объеме предоставленных средств сократилась еще существеннее: с более чем 20% в

конце 1970-х годов до 6% в настоящее время. Еще один способ проследить снижение

роли банков среди других финансовых посредников — сравнить общие активы бан-

ков и других финансовых посредников (см. табл. 12.1, глава 12). Доля активов банков

в общей сумме активов финансовых посредников снизилась с 40% в 1960-1980-х го-

дах до 30% к концу 2002 года. Доля активов сберегательных учреждений снизилась

еще значительнее — соответственно с 20 до почти 5%.

Очевидно, что традиционная посредническая роль банков по предоставлению

ссуд за счет привлекаемых депозитов перестала быть настолько важной для финан-

совой системы. Однако сокращение рыночной доли банков в кредитовании и общей

сумме активов финансовых посредников не всегда свидетельствует об упадке бан-

ковской индустрии.

ш 40

о

30

20

10 -

Коммерческие банки

У

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

Рис. 10.2. Доля банков в общем объеме кредитования в 1960-2002 годах

Источник. Federal Reserve Flow of Funds Accounts; Federal Reserve Bulletin.

При этом ничто не свидетельствовало о тенденции к снижению прибыльности

банков. Однако общая прибыльность банков, которая учитывает рост дохода от не-

традиционной внебалансовой деятельности, описанной в главе 9, не отражает при-

быльности традиционных банков. Удельный вес непроцентного дохода от внебалан-

совой деятельности увеличился с приблизительно 7% в 1980 году до 45% общего до-

хода банков в настоящее время. Если общая прибыльность банков не возросла, рост

доходов от внебалансовой деятельности означает, что прибыльность традиционных

ГЛАВА 10. Банковская индустрия: структура и конкуренция 305

банковских услуг сократилась. Снижение прибыльности объясняет, почему банки

предоставляют меньше традиционных услуг.

Чтобы понять, почему объемы и прибыльность традиционных банковских опе-

раций снизились, необходимо проследить, как описанные финансовые инновации

сократили возможности банков привлекать ресурсы (пассивы) по низкой цене и

одновременно снизили доходность активов, что вызвало снижение прибыльности

традиционных банковских операций и подтолкнуло банки к более прибыльной дея-

тельности.

Сокращение возможностей привлекать ресурсы по низкой цене

До 1980 года банкам было запрещено выплачивать проценты по чековым депози-

там, а предельный процент по срочный вкладам (согласно Инструкции Q) мог лишь

немного превышать 5%. До 1960-х годов такие ограничения были выгодны для банков,

поскольку основным источником их ресурсов служили чековые депозиты (более чем

60%) и нулевая ставка означала, что банки могли привлекать средства при небольших

затратах. К сожалению, банки недолго пользовались таким преимуществом. Рост ин-

фляции, начавшийся в конце 1960-х годов, привел к повышению процентных ставок,

что усилило чувствительность инвесторов к прибыльности различных видов активов.

Результатом стала дезинтермедиация — изъятие вкладчиками средств из банков, вы-

плачивающих низкие проценты по чековым и срочным вкладам, с целью дальнейшего

вложения денег в более доходные финансовые инвестиции. В то же время попытки

избежать ограничений на депозитные ставки и резервных требований привели к появ-

лению таких финансовых инноваций, как взаимные фонды денежного рынка, что еще

больше ухудшило положение банков, поскольку теперь вкладчики могли воспользо-

ваться услугами, аналогичными чековым депозитам, получая при этом более высокие

проценты по счетам, размещенным в этих фондах. Проявлением таких изменений для

финансовой системы стало резкое сокращение объемов банковских чековых депози-

тов — важнейшего источника ресурсов банковских учреждений: на сегодня объем че-

ковых депозитов сократился с более чем 60 до 10% общих пассивов.

Обострение проблем банков по привлечению ресурсов привело к принятию зако-

нодательных актов, устранивших ограничения Инструкции Q для срочных вкладов и

позволивших банкам выплачивать проценты по чековым депозитам. Изменение норм

регулирования повысило конкурентоспособность банков при привлечении средств,

но также привело к существенному росту издержек, лишив банки прежних возмож-

ностей привлекать ресурсы по низкой цене.

Снижение доходности активов

Другая причина снижения конкурентоспособности американских банков — умень-

шение прибыльности активов, т.е. описанных выше финансовых инноваций, таких

как бросовые облигации, секьюритизация и векселя.

Как мы знаем, развитие информационных технологий облегчило выпуск ценных

бумаг фирмами для открытой продажи на рынке. Это означает, что многие корпо-

ративные клиенты смогли воспользоваться преимуществами рынка векселей и при-

влечь ресурсы с меньшими издержками, чем по краткосрочным банковским кре-

дитам. Стало очевидно, что банки утратили конкурентное преимущество. Это под-

тверждает тот факт, что до 1970 года доля нефинансовых векселей не превышала 5%

306 ЧАСТЬ III. Финансовые учреждения

общего объема коммерческих и промышленных банковских ссуд, в то время как се-

годня данный показатель достиг 16%. Кроме того, развитие рынка коммерческих век-

селей позволило финансовым компаниям, зависимым в основном от коммерческих

векселей, привлекать средства и расширять свою деятельность, отвоевав долю рынка

банков. Финансовые компании, предоставляющие ссуды многим предприятиям, по-

лучающим также банковские займы, увеличили свою долю кредитования экономики:

до 1980 года ссуды финансовых компаний составляли 30% общего объема коммер-

ческих и промышленных банковских кредитов, а в настоящее время этот показатель

превышает 45%.

Развитие рынка бросовых облигаций также привело к снижению объемов банков-

ского кредитования. Внедрение информационных технологий облегчило продажу

облигаций корпорациями непосредственно на открытом рынке без участия банков. В то

время как компании, вошедшие в список Fortune 500, еще в 1970-х годах пошли по

этому пути, сегодня корпоративные заемщики с более низким рейтингом реже обра-

щаются в банки за ссудами, поскольку имеют доступ к рынку бросовых облигаций.

Как мы знаем, развитие компьютерных технологий привело к секьюритизации,

предполагающей трансформацию неликвидных финансовых активов, таких как

банковские ссуды и ссуды под покупку недвижимости, в рыночные ценные бумаги.

Информационные технологии дали возможность небанковским финансовым учреж-

дениям выдавать кредиты, потому что теперь стало возможно точно оценить кредит-

ные риски с помощью статистических методов. Развитие компьютерных технологий

снизило операционные издержки, предоставив возможность сгруппировать кредиты

и продать их как ценные бумаги. Поскольку риск невыполнения обязательств заем-

щиками теперь мог быть легко оценен с помощью компьютера, банки потеряли пре-

имущества по предоставлению ссуд. В результате часть кредитов банков перешла

другим финансовым учреждениям, несмотря на то, что банки сами были вовлечены

в процесс секьюритизации. Последняя стала проблемой для учреждений, предостав-

ляющих ипотечные ссуды, таких как ссудно-сберегательные ассоциации, поскольку

большинство ипотечных ссуд секьюритизировано.

Реакция банков

Во многих отраслях снижение прибыльности влечет за собой уход с рынка (обыч-

но из-за многочисленных банкротств) и сокращение рыночной доли. Такие процессы

происходили в банковской индустрии США в 1980-х годах и сопровождались объ-

единениями и банкротствами банков (см. главу 11).

Для того чтобы выжить и сохранить адекватный уровень прибыли, у многих аме-

риканских банков было два пути. Во-первых, поддерживать традиционную кредит-

ную деятельность, осваивая новые рискованные сферы кредитования. Например,

американские банки повысили свой риск, предоставляя больше коммерческих кре-

дитов под покупку недвижимости, которые традиционно считались рискованным

видом ссуд. Кроме того, банки стали больше кредитовать слияния компаний и вы-

купы контрольных пакетов акций. Упадок прибыльности традиционных банковских

операций отчасти способствовал банковскому кризису 1980-х — начала 1990-х годов,

описанному в следующей главе.

Во-вторых, перед банками открылась возможность заняться новыми прибыльны-

ми внебалансовыми операциями. Американские банки пошли по этому пути в нача-

ГЛАВА 10. Банковская индустрия: структура и конкуренция 307

ле 1980-х годов, удвоив свои внебалансовые и непроцентные доходы. Однако такая

стратегия поведения вызвала опасения, что банки, занимаясь нетрадиционными ви-

дами деятельности, подвергаются чрезмерному риску.

Таким образом, сокращение объемов традиционных банковских операций заста-

вило банки осваивать новые виды деятельности. С одной стороны, это могло при-

нести пользу, позволяя им развиваться и находиться в хорошем состоянии. Так, в

последние годы прибыльность банков была высокой в основном благодаря нетра-

диционной внебалансовой деятельности, сыгравшей важную роль в восстановлении

их способности получать прибыль. Но с другой, существовала опасность, что новые

направления банковской деятельности приведут к чрезмерным рискам, поэтому со-

кращение традиционных банковских операций требует повышенной бдительности

со стороны регулирующих органов, о чем мы узнаем из главы 11.

Сокращение традиционных банковских

операций в других развитых странах

В других развитых странах также произошло сокращение объемов традиционных

банковских операций, вызванное теми же причинами, что и в США, — банки утра-

тили монополию на привлечение депозитов. Финансовые инновации и попытки из-

бежать регулирования предпринимаются во всем мире, создавая привлекательные

альтернативы как для вкладчиков, так и для заемщиков. Например, в Японии жела-

ние избежать регулирования привело к появлению целого ряда новых финансовых

инструментов, вызвав процесс дезинтермедиации, как это произошло в США. В ев-

ропейских странах инновации постепенно разрушили барьеры, традиционно защи-

щающие банки от конкуренции.

В других странах банки также столкнулись с ростом конкуренции со стороны

рынков ценных бумаг. Стремление избежать регулирования и общие экономические

законы расширили доступ к информации на рынках ценных бумаг, поэтому фирмам

стало проще и дешевле привлекать ресурсы с помощью выпуска ценных бумаг по

сравнению с банковскими ссудами. Более того, в странах, где рынки ценных бумаг не

были развиты, банки по-прежнему теряют своих корпоративных заемщиков, полу-

чивших доступ к зарубежным и оффшорным рынкам капитала, в частности к рынку

евродолларов. В странах с менее масштабной экономикой, например в Австралии,

рынки корпоративных облигаций и коммерческих векселей по-прежнему не разви-

ты, и банки теряют своих заемщиков, предпочитающих использовать инструменты

международных рынков ценных бумаг. Кроме того, движущие силы процесса секыо-

ритизации в США действуют и в других странах и также могут привести к сокраще-

нию доходов банков от традиционных операций. США — не единственная страна, где

усилилась конкуренция банков. Несмотря на то, что процесс сокращения традицион-

ных банковских операций начался в США, факторы, вызывающие такие процессы,

действуют и в других странах.

Структура индустрии коммерческих банков США

www2.fdic.gov/SDI/SOB/

Web-сайт содержит статистические данные о деятельности банковской системы.

308 ЧАСТЬ III. Финансовые учреждения

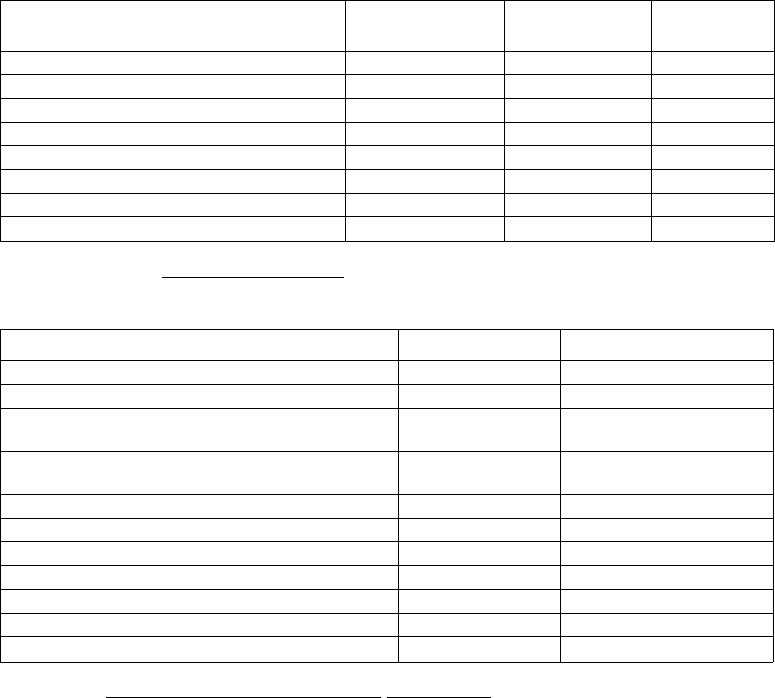

В США существует около восьми тысяч коммерческих банков, что гораздо боль-

ше, чем в любой другой стране мира. Как показывают данные табл. 10.1, количество

мелких банков в США невероятно велико. Из американских банков 10% имеют об-

щие активы в сумме менее чем 25 млн. долл. Ситуация в Канаде или Великобритании

носит более традиционный характер: там не больше пяти банков доминируют в бан-

ковской системе. В США же десять крупнейших коммерческих банков (см. табл. 10.2)

владеют лишь 58% общих активов банковской системы.

Большинство отраслей экономики США насчитывает гораздо меньшее количе-

ство фирм, чем система коммерческих банков. Для отраслей промышленности более

характерно преобладание нескольких крупных фирм, в отличие от индустрии ком-

мерческих банков. (Например, в отрасли программного обеспечения лидирующую

позицию занимает Microsoft, в автомобильной промышленности — General Motors,

Ford, Daimler-Chrysler, Toyota и Honda.)

Таблица 10.1. Распределение коммерческих банков (членов ФКСВ)

по размерам активов (по состоянию на 30.09.2002)

Активы

Меньше 25 млн. долл.

25-50 млн. долл.

50-100 млн. долл.

100-500 млн. долл.

500 млн.-1 млрд. долл.

1-10 млрд. долл.

Более чем 10 млрд. долл.

Всего

Количество банков

796

1421

2068

2868

381

319

80

7933

Доля в их общем

количестве (%)

10,0

17,9

26,1

36,2

4,8

4,0

1,0

100,0

Доля в общих

активах(%)

0,2

0,8

2,2

8,6

3,7

13,2

71,3

100,0

Источник. www2 . fdic.gov/SDI/SOB/

Таблица 10.2. Крупнейшие банки США (по состоянию на февраль 2003 года)

Банки

1. Citibank, National Association, Нью-Йорк

2. IP Morgan Chase, Нью-Йорк

3. Bank of America, National Association, Шарлотт,

штат Северная Каролина

4. Wachovia National Bank, Шарлотт, штат Север-

ная Каролина

5. Wells Fargo, National Association, Сан-Франциско

6. Bank One, National Association, Чикаго

7. Taunus Corporation, Нью-Йорк

8. Fleet National Bank, Провиденс, штат Род-Айленд

9. ABN Amro, Северная Америка, Чикаго

10. US Bancorp, Миннеаполис, штат Миннесота

Всего

Активы (млн. долл.)

1

057 657

712

508

619

921

319 853

311

509

262 947

235

867

192

032

174 451

164 745

4

051

490

Доля в общих активах (%)

15,19

10,23

8,90

4,59

4,47

3,77

3,39

2,76

2,50

2,36

58,16

Источник, www.infoplease.com/pia/A07 63206.html

ГЛАВА 10. Банковская индустрия: структура и конкуренция 309

Свидетельствует ли большое количество коммерческих банков и отсутствие не-

скольких лидеров о более высокой конкурентоспособности банковской индустрии

по сравнению с другими отраслями?

Ограничения на открытие филиалов

Большое количество коммерческих банков в США объясняется прошлыми пра-

вилами регулирования, ограничивающими открытие филиалов (дополнительных

отделений для проведения банковских операций) банковскими финансовыми учреж-

дениями. Каждый штат имел свои ограничения на тип и количество филиалов, ко-

торые могли открывать банки. Так, на обоих побережьях США банкам разрешалось

открывать филиалы на территории всего штата, а в средней части страны ограниче-

ния были более строгими. Закон Макфаддена 1927 года (призванный создать рав-

ные условия для национальных банков и банков штатов), а также Поправка Дугласа

1956 года (ограничивающая возможность обойти Закон Макфаддена) запретили бан-

кам открывать филиалы на территории штатов и обязали все национальные банки

подчиниться правилам регулирования филиалов тех штатов, на территории которых

они размещены.

Закон Макфаддена и ограничения на открытие филиалов ухудшили условия бан-

ковской конкуренции и способствовали созданию многочисленных мелких банков,

поскольку крупные не могли открывать свои филиалы. Если конкуренция благо-

творна для развития экономики, почему же правила регулирования наложили огра-

ничения на открытие филиалов коммерческими банками в США? Самое простое

объяснение заключается в том, что американская общественность исторически не-

приязненно относилась к крупным банкам. В штатах с самыми строгими ограниче-

ниями на открытие филиалов в XIX веке наблюдались наиболее ярые популистские

настроения, направленные против банков. (Обычно в этих штатах находились круп-

нейшие фермерские хозяйства, чьи отношения с банками периодически обострялись,

когда банки были вынуждены отказывать фермерам в праве выкупа закладной, если

они не могли вернуть ссуды.) Таким образом, наследством XIX века стала банковская

система с ограничениями на открытие филиалов и, следовательно, чрезмерным коли-

чеством мелких банков. Однако, как мы узнаем в дальнейшем из этой главы, ограни-

чения на открытие филиалов были упразднены, в результате чего сформировались

предпосылки для появления общенациональных банков.

Реакция на ограничения относительно

открытия филиалов

Важной характерной чертой банковской системы США было то, что государ-

ственное регулирование ограничивало конкуренцию, но не полностью ее подавляло.

Как мы знаем, ограничения стимулируют появление финансовых инноваций, позво-

ляющих банкам избегать правил, чтобы получать прибыль. Ограничения на откры-

тие филиалов стимулировали появление двух финансовых инноваций: банковских

холдинговых компаний и банкоматов.

310 ЧАСТЬ III. Финансовые учреждения

Банковские холдинговые компании

Холдинговая компания — корпорация, владеющая несколькими различными ком-

паниями. Такая форма корпоративной собственности предоставила американским

банкам важные преимущества и позволила обойти ограничения на открытие филиа-

лов — холдинговая компания может владеть контрольным пакетом акций нескольких

банков, даже если открытие филиалов банками запрещено. Кроме того, банковская

холдинговая компания может заниматься различными видами банковской деятель-

ности, такими как инвестиционный консалтинг, обработка данных, услуги по перево-

ду денег, лизинг, обслуживание кредитных карт и ссуд, также и в других штатах.

Банковские холдинговые компании получили стремительное развитие на про-

тяжении трех последних десятилетий. Сегодня банковские холдинговые компании

владеют почти всеми крупными банками, на счетах которых находится свыше 90%

общих банковских депозитов.

Банкоматы

Еще одной финансовой инновацией, позволившей избежать ограничений на от-

крытие филиалов, стали банкоматы. Очевидно, если банк — не собственник или

арендатор банкомата, которым владеет кто-то другой (при этом за каждую операцию

банк получает комиссию), то, вероятно, банкомат не может рассматриваться как фи-

лиал банка и на него соответственно не распространяются ограничительные нормы.

Именно к такому выводу пришли регулирующие органы и суды большинства штатов.

Поскольку теперь банки могли расширить свой рынок, банкоматы таких фирм, как

Cirrus и NYCE, устанавливались на территории всей страны. Но даже если банкомат

принадлежал банку, органы штатов применяли особые условия регулирования, по-

зволяющие использовать банкоматы более широко по сравнению с традиционными

филиалами.

Как мы знаем, стремление обойти нормы регулирования — не единственная при-

чина распространения банкоматов. Удешевление компьютерной техники и развитие

телекоммуникационных технологий предоставили банкам возможность предлагать

обслуживание с помощью банкоматов по более низкой цене, превратив их в прибыль-

ную инновацию. Этот пример показывает, что технологические факторы в сочетании

со стремлением избежать норм регулирования, таких как ограничения на открытие

филиалов, зачастую приводят к появлению финансовых инноваций.

Консолидация банков

и общенациональные банки

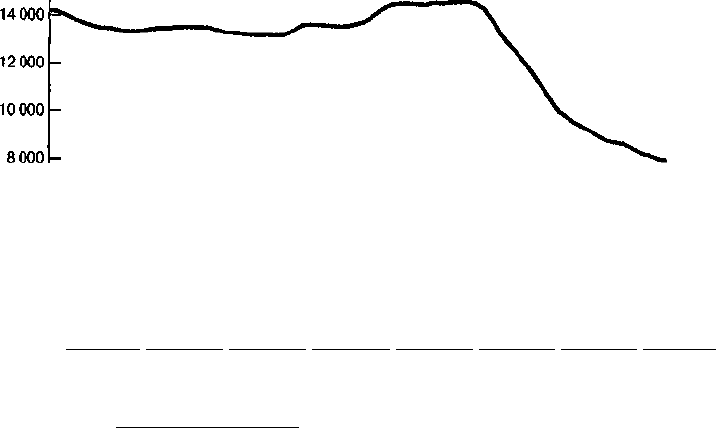

Как видно на рис. 10.3, после периода стабильности, продлившегося с 1934 до се-

редины 1980-х годов, количество коммерческих банков в США стало стремительно

сокращаться. Чем это было вызвано?

Американская банковская система переживала тяжелые времена в 1980-х — на-

чале 1990-х годов, когда количество банковских банкротств превысило 100 в год

в период с 1985 по 1992 год (см. дальше в этой главе, а также главу 11). Но банков-

ские банкротства — лишь часть сложившейся ситуации. В 1985-1992 годах количе-

ство банков сократилось на три тысячи, превысив численность банкротств более чем

ГЛАВА 10. Банковская индустрия: структура и конкуренция 311

Количество

банков

16

000

|-

6 000 -

4000 -

2

000

-

0U I I I I I I I I

1935 1945 1955 1965 1975 1985 1995 2000 2005

Рис. 10.3. Количество застрахованных коммерческих банков в США в 1934-2002 годах

Источник. www2. fdic.gov/SDI/SOB/

вдвое. В 1992-2002 годах, когда банковская система вернулась в нормальное состо-

яние, количество коммерческих банков снизилось приблизительно на 4100, причем

банкротства банков (преимущественно мелких) составили меньше 5% от этого числа.

Таким образом, мы видим, что банкротства сыграли важную (но не основную) роль

в сокращении количества банков в 1985-1992 годах, но с тех пор их значение в этом

процессе незначительно.

Какие же еще причины вызвали сокращение количества банков в США? Ответ —

консолидация банков. Укрупнение банков происходит путем их слияния или погло-

щения. Каковы же причины консолидации банков на протяжении последних лет?

Как мы знаем, "поиск лазеек" позволил банкам обойти ограничения на открытие

филиалов, в результате чего многие штаты признали, что в их интересах разрешить

банковскую собственность за пределами одного штата. Так, были заключены взаимо-

выгодные региональные соглашения, согласно которым банки одного штата могли

владеть банками другого штата региона. В 1975 году в штате Мэн впервые был введен

закон, разрешающий банковским холдинговым компаниям других штатов приобре-

тать банки данного штата. В 1982 году в штате Массачусетс было принято региональ-

ное соглашение с другими штатами Новой Англии, позволяющее покупать банки

штата. До начала 1990-х годов почти все штаты заключили подобные соглашения,

позволив банкам осуществлять операции за пределами своего штата.

С разрушением барьеров между штатами в начале 1980-х годов банки осознали,

что теперь могут воспользоваться преимуществами диверсификации и предостав-

лять ссуды предприятиям многих штатов, а не одного. Если экономика одного штата,

на территории которого работали банки, была слабой, то экономическое состояние

другого штата могло быть стабильным, что снижало вероятность невыполнения