Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

322 ЧАСТЬ ill. Финансовые учреждения

Врезка 10.4. Глобальный аспект /7*г\Г^^1

Ирония появления рынка евродолларов W^-r^x /Ч

Ирония возникновения рынка евродолларов, одного из наиболее важных финансовых рынков,

используемых капиталистами, заключается в том, что этот инструмент был порожден Советским

Союзом. В начале 1950-х годов, в самый разгар "холодной войны", СССР накопил значительные

суммы долларовых остатков на счетах в американских банках. Поскольку советское руководство

опасалось, что американское правительство заморозит эти активы в США, оно пожелало переве-

сти средства на депозитах в Европу, где ресурсы не подвергались бы риску экспроприации. (Такие

опасения были небезосновательны, поскольку США заморозили активы Ирана в 1979 году и активы

Ирака в 1990). Однако Советский Союз все же хотел оставить валюту счетов неизменной, поскольку

доллары США были нужны для проведения международных торговых операций. Решением пробле-

мы стал перевод депозитов в европейские банки, но при этом валютой счетов оставались доллары

США. В результате появился рынок евродолларов.

V _-«_-___ /

евродолларовых депозитов у зарубежных банков, американские банки решили, что

могут получить более высокую прибыль, открыв свои филиалы за границей для при-

влечения таких депозитов. Следовательно, рынок евродолларов — важный стимул

расширения сферы деятельности американских банков за пределами страны.

Банковская система США за рубежом

Большинство филиалов банков США открыто в Латинской Америке, на Дальнем

Востоке, в Карибском регионе и в Лондоне. Самые значительные объемы активов

сосредоточены в лондонских филиалах, поскольку Лондон — крупнейший финансо-

вый центр и центр рынка евродолларов. Многочисленность филиалов в Латинской

Америке и на Дальнем Востоке связана с важностью американской торговли в этих

регионах. Территории Карибского региона (особенно Багамские и Каймановы остро-

ва), так называемый "налоговый рай", стали популярным местом открытия филиалов

американскими банками по причине минимальных налогообложения и ограничений.

В сущности, банковские филиалы на Багамских и Каймановых островах не предо-

ставляют обычного банковского обслуживания, а осуществляют бухгалтерские опе-

рации.

Альтернативной корпоративной структурой американских банков за рубежом

стала корпорация Эджа — специальная дочерняя компания, занимающаяся между-

народными банковскими операциями. Банки США (посредством своих холдинговых

компаний) также могут владеть контрольным пакетом акций зарубежных банков и

компаний, предоставляющих финансовые услуги. Международная деятельность

американских банковских учреждений в основном регулируется Инструкцией К

Федерального резерва.

В конце 1981 года ФРС одобрила создание международных банковских служб

(МБС) на территории США, которые могут принимать срочные вклады от ино-

странных граждан, однако на них не распространяются резервные требования или

ограничения процентных платежей. Международным банковским службам также

разрешено предоставлять ссуды иностранцам, но не резидентам. Органы штатов сти-

мулировали создание МБС путем освобождения их от местных налогов и налогов

штатов. Деятельность МБС регулируется так же, как и работа американских банков

ГЛАВА 10. Банковская индустрия: структура и конкуренция 323

за рубежом. МБС освобождены от местных норм регулирования и налогообложения.

Они были созданы для того, чтобы американские и иностранные банки могли осу-

ществлять больше банковских операций на территории США, а не за рубежом. С этой

точки зрения, МБС имели успех: их активы выросли до 200 млрд. долл. за первые два

года существования, но к настоящему моменту упали ниже 100 млрд. долл.

Иностранные банки в США

Развитие международной торговли стимулировало открытие как отделений аме-

риканских банков за рубежом, так и представительств иностранных банков на тер-

ритории США. В США иностранные банки имели невероятный успех. В настоящее

время иностранным банкам в США принадлежит свыше 10% совокупных активов

американских банков, а также крупная доля предоставленных ссуд — около 19% ссуд

американским корпорациям.

Иностранные банки осуществляют банковские операции на территории США,

открывая представительства, дочерний американский банк или филиал. Предста-

вительство может выдавать ссуды и переводить средства на территории США, но

не может принимать депозиты от американских резидентов. Преимущество пред-

ставительств состоит в том, что к ним не применяются нормы регулирования для

банков, предоставляющих полный спектр услуг (например, требования ФКСВ).

Деятельность дочернего банка (который даже может иметь американское название),

как и любого другого американского банка, регулируется теми же нормами, но при-

надлежит иностранному банку. Филиал иностранного банка имеет то же название,

что и головной банк, и обычно предоставляет полный набор услуг. Иностранные бан-

ки также могут создавать корпорации Эджа или МБС.

До 1978 года на иностранные банки не распространялись многие нормы регулиро-

вания, которые применялись к местным американским банкам. Например, иностран-

ные банки могли открывать филиалы в других штатах и не подчинялись резервным

требованиям. Однако с принятием в 1978 году закона о международных банковских

операциях условия работы иностранных и местных банков были уравнены. Сегодня

иностранные банки могут открывать новые филиалы, предоставляющие полный

набор услуг, только в штатах, определенных в качестве штатов их размещения, или

в штатах, законодательство которых разрешает открытие банков других штатов.

Однако филиалы, предоставляющие ограниченный объем услуг, и представительства

разрешены в любом штате, и иностранным банкам позволено оставить филиалы, пре-

доставляющие полный набор услуг, открытые до принятия закона о международных

банковских операциях 1978 года.

Интернационализация банковской деятельности, подразумевающая как работу

американских банков за границей, так и приход иностранных банков на американ-

ский рынок, означает, что финансовые рынки во всем мире стали более интегриро-

ванными. В результате развивается международная координация банковского регу-

лирования. Примером такой координации стало Базельское соглашение 1988 года,

направленное на стандартизацию требований минимального капитала банков для

развитых стран (см. главу 11). Интеграция финансовых рынков также стимулирова-

ла консолидацию банков за рубежом, пиком которой стало появление первого банка

с активами, превышающими триллион долларов, в результате объединения Industrial

324 ЧАСТЬ III. Финансовые учреждения

Bank of Japan, Dai-Ichi Kangyo Bank и Fuji Bank (о нем было заявлено в августе 1999 го-

да, но состоялось оно в 2002 году). Возросла роль иностранных банков в международ-

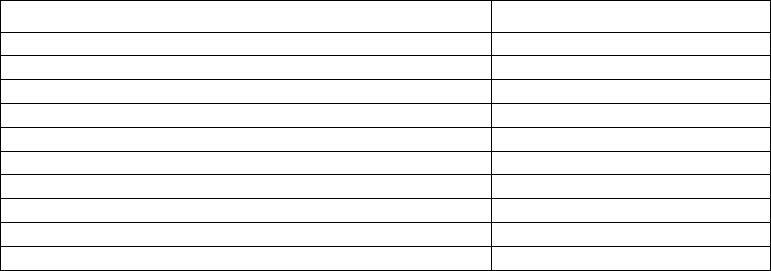

ных банковских операциях. Как показано в табл. 10.3, в 2002 году восемь из десяти

крупнейших банков мира были иностранными. Интеграция финансового рынка и ее

влияние на экономику США обсуждается детальнее в главе 20, посвященной между-

народной финансовой системе.

Таблица 10.3. Десять крупнейших банков мира (по состоянию на 2002 год)

Банк

1. Mizuho Holdings, Япония

2. Citigroup, США

3. Mitsubishi Tokyo Financial Group, Япония

4. Deutsche Bank, Германия

5. Allianz, Германия

6. UBS, Швейцария

7. BNP, Франция

8. HSBC Holdings, Великобритания

9. J.P Morgan & Chase Company, США

10. Bayerische Hypo-Und Vereinsbanken, Германия

Активы (млн. долл.)

1

281

389

1 057 657

854

749

815 126

805

433

753 833

734

833

694

590

712

508

638

544

Источник. American Banker, 167 (132), July 12, 2002, p. 17.

Резюме

1. В связи с особенностями исторического развития сегодня в США существует

двухуровневая банковская система, при которой коммерческие банки лицен-

зируются как федеральным правительством, так и органами штатов.

2. Изменения экономической среды заставляют финансовые учреждения за-

ниматься поиском инноваций. Основными движущими силами появления

финансовых инноваций стали: изменение условий спроса (особенно рост

процентных ставок), изменение условий предложения (особенно развитие

информационных технологий), а также стремление избежать дорогостоящего

государственного регулирования. Вследствие финансовых инноваций сокра-

тились возможности банков привлекать ресурсы (пассивы) по низкой цене и

одновременно снизилась доходность активов. В результате упала прибыль бан-

ков от традиционных видов операций, что привело к снижению удельного веса

традиционных банковских операций.

3. Регулирование, ограничивающее открытие филиалов, и Закон Макфаддена,

запрещающий банкам открывать филиалы за пределами штатов, обусловили

существование в США большого количества мелких коммерческих банков,

что отражает низкий уровень конкуренции в прошлом. Появление банковских

холдинговых компаний и банкоматов стало реакцией на ограничения по от-

крытию филиалов, что сгладило антиконкурентный эффект ограничений.

4. С середины 1980-х годов процессы объединения банков набирают обороты.

Первая фаза их консолидации была вызвана банковскими банкротствами и

ГЛАВА 10. Банковская индустрия: структура и конкуренция 325

ослаблением ограничений на открытие филиалов. Вторая фаза была обуслов-

лена развитием информационных технологий и Законом Ригла-Нейла 1994 го-

да, заложившим основу общенациональной банковской системы. Когда про-

цесс банковской консолидации в США стабилизировался, количество коммер-

ческих банков составило несколько тысяч. Большинство экономистов верят,

что выгоды консолидации банков и появления общенациональных банков пре-

взойдут связанные с этими процессами издержки.

5. Закон Гласса-Стиголла разделил коммерческую банковскую деятельность и

операции с ценными бумагами. Однако закон 1999 года отменил Закон Гласса-

Стиголла, устранив разделение таких видов деятельности.

6. Регулирование и структура сберегательных учреждений (ссудно-сберегатель-

ных ассоциаций, взаимных сберегательных банков и кредитных союзов) тес-

но связаны с регулированием и структурой системы коммерческих банков.

Ссудно-сберегательные ассоциации в основном регулируются Управлением

надзора за сберегательными учреждениями, а страхование депозитов осу-

ществляется ФКСВ. Взаимные сберегательные банки регулируются органами

штатов, а страхование их вкладов осуществляется ФКСВ. Деятельность кре-

дитных союзов регулирует Национальная администрация кредитных союзов,

а страхование депозитов обеспечивает Национальный фонд страхования паев

кредитных союзов.

7. При быстром росте мировой торговли с 1960 года началось стремительное

развитие международных банковских отношений. Американские банки были

вовлечены в международный банковский бизнес через открытие филиалов за

границей, владение контрольным пакетом иностранных банков, учреждение

корпорации Эджа и управление международными банковскими службами,

расположенными в США. Иностранные банки работают на территории США,

владея американскими дочерними банками и открывая филиалы и представи-

тельства на их территории.

Ключевые термины

автоматизированная банковская машина национальные банки

автоматизированная кассовая машина

(банкомат)

банки штатов

банковская холдинговая компания

виртуальный банк

двухуровневая банковская система

дезинтермедиация

корпорация Эджа

крупные комплексные банковские орга-

низации

международные банковские службы

предельные ставки по депозитам

секьюритизация

суперрегиональные банки

счета "свип"

филиалы

финансовые деривативы

финансовый инжиниринг

фьючерсные контракты

хеджирование

центральный банк

эффект многообразия

326 ЧАСТЬ III. Финансовые учреждения

Вопросы и задания

На вопросы, отмеченные звездочкой, ответы приведены в конце книги (в прило-

жении "Ответы на некоторые вопросы и задания").

1. Почему США — одна из последних развитых стран, в которой появился цен-

тральный банк?

2. * Какой регулирующий орган осуществляет надзор за деятельностью следую-

щих категорий коммерческих банков:

а)

национальные банки;

б) банковские национальные холдинговые компании;

в) банки штатов — не члены ФРС;

г) банки штатов — члены ФРС?

3. "Индустрия коммерческих банков Канады менее конкурентоспособна по срав-

нению с системой коммерческих банков США, потому что в Канаде функцио-

нирует лишь несколько крупных банков — лидеров отрасли, а в США — около

восьми тысяч коммерческих банков." Верно ли такое утверждение? Ответ

поясните.

4. * Почему развитие новых информационных технологий позволяет обойти

ограничения на открытие филиалов коммерческими банками?

5. Почему произошло столь стремительное развитие банковских холдинговых

компаний?

6. * Почему среди банков больше (в процентном отношении к общему количеству

банков) учреждений, активы которых не превышают 25 млн. долл., чем среди

ссудно-сберегательных ассоциаций и взаимных сберегательных банков?

7. В отличие от коммерческих банков, на ссудно-сберегательные ассоциации, вза-

имные сберегательные банки и кредитные союзы не распространялись ограни-

чения на открытие филиалов в других штатах. Почему же обычно кредитные

союзы меньше, чем другие депозитные учреждения?

8. *Как регулирующие органы способствовали расширению международного

банковского бизнеса? Почему они это сделали?

9. Почему появление международных банковских служб, введенных ФРС

в 1981 году, способствовало снижению уровня безработицы среди банковских

служащих в Европе?

10.*Если бы банк, в котором находится ваш чековый депозит, принадлежал

Саудовской Аравии, следовало бы вам беспокоиться по поводу сохранности

средств на депозите больше, чем если бы депозитный счет был открыт в амери-

канском банке?

11. Если бы резервные требования были в будущем ликвидированы (на чем на-

стаивают некоторые экономисты), то какое влияние это оказало бы на размеры

взаимных фондов денежного рынка?

12.*Почему в последние годы сократились возможности банков по привлечению

ресурсов по низкой цене?

ГЛАВА 10. Банковская индустрия: структура и конкуренция 327

13."Если бы в 1960-х и 1970-х годах не было инфляции, то состояние банковской

системы сегодня было бы более здоровым." Справедливо ли это утверждение?

Ответ поясните.

14.*Почему в последние годы снизилась доходность банковских активов?

15."Изобретение компьютера — основной фактор, вызвавший упадок банковской

индустрии." Справедливо ли это утверждение? Ответ поясните.

Web-упражнения

1. Обратитесь по адресу: www2 . fdic.gov/SDl/SOB/. Выберите информацию

о количестве коммерческих банков и трастовых компаний, застрахованных

ФКСВ. Прослеживая тенденции в открытии банковских филиалов, скажите,

растет ли доступность банковских услуг для населения? Сколько банков суще-

ствовало в 1934 году и сколько сейчас? Свидетельствует ли диаграмма о том,

что процесс консолидации банков продолжается?

2. Несмотря на многоуровневое регулирование, некоторые банки все же станови-

лись банкротами. Посетите ссылку www2 . fdic.gov/hsob. Выберете ярлык

"Bank and Thrift Failures" ("Банкротства банков и сберегательных учрежде-

ний"). Сколько банковских банкротств произошло в США на протяжении по-

следнего полного календарного года? Каковы были общие активы обанкротив-

шихся банков? Сколько банков обанкротилось в 1937 году?

ш

Глава 11

Экономический

анализ банковского

регулирования

Предисловие

Как нам известно, финансовая система — один из самых регулируемых

секторов экономики, а банки — самые регулируемые финансовые учреждения.

В этой главе мы проведем экономический анализ форм банковского

регулирования.

К сожалению, регулирование не всегда приводит к желаемым результатам, что

подтвердили недавние кризисы банковских систем, обрушившиеся не только

на США, но и на многие другие страны мира. В этой главе мы с помощью

экономического анализа банковского регулирования объясним причины

мирового банковского кризиса и то, как система регулирования может

предотвратить кризисы в будущем.

Асимметричность информации и банковское

регулирование

В предыдущих главах мы наблюдали, как асимметричность информации (тот

факт, что стороны финансового соглашения информированы в неравной степени)

приводит к возникновению ложного выбора и морального риска, оказывающих боль-

шое влияние на финансовую систему США. Концепции асимметричности информа-

ции, ложного выбора и морального риска помогают объяснить, почему правительство

США и других стран выбрало определенную форму регулирования банков. Всего на-

считывается восемь основных видов банковского регулирования: государственная

система безопасности вкладов; ограничения на структуру активов банка; требования

капитала; лицензирование и проверки банков; оценка управления рисками; требова-

ния раскрытия информации; защита потребителей; ограничения конкуренции.

Государственная система безопасности вкладов

www.ny.frb.org/Pihome/regs.html

Информация о регулировании деятельности банков.

Как мы знаем из главы 8, банки могут успешно решить проблемы ложного выбо-

ра и морального риска, поскольку предоставляют частные ссуды, что позволяет из-

бежать проблемы "безбилетника". Это создает другую проблему — асимметричности

информации, так как вкладчики недостаточно осведомлены о качестве таких част-

330 ЧАСТЬ III. Финансовые учреждения

ных ссуд. Отсюда возникают две причины того, почему банковская система может не

вполне хорошо функционировать.

Во-первых, до того, как Федеральная корпорация страхования вкладов (ФКСВ)

начала свою работу в 1934 году, банковские банкротства (ситуации, когда банки не

в состоянии отвечать по своим обязательствам перед вкладчиками и кредиторами, и

поэтому прекращают свою деятельность) приводили к тому, что вкладчики должны

были ждать возвращения своих депозитов до ликвидации банка (т.е. пока его акти-

вы не будут обращены в наличные средства). В те времена вкладчикам возвращали

только часть депозитов. Не имея возможности узнать, что из себя представляют ме-

неджеры банка и принимают ли они чрезмерные риски, вкладчики с неохотой нес-

ли свои сбережения в банки, а банки, в свою очередь, были менее жизнеспособны.

Во-вторых, недостаточная осведомленность вкладчиков о качестве активов банка

может привести к банковской панике, которая, как мы знаем из главы 8, бывает раз-

рушительной для экономики. Чтобы это понять, представим следующую ситуацию.

Депозиты не застрахованы, и экономика подвергается удару. В результате 5% банков

несут настолько большие потери по ссудам, что становятся неплатежеспособными

(чистая стоимость банков приобретает отрицательное значение, и они становятся

банкротами). Из-за асимметричности информации вкладчики не могут ответить на

вопрос, находятся ли их средства в стабильном банке или в том, который входит

в число упомянутых выше неплатежеспособных 5% банков. Вкладчики как плохих,

так и хороших банков, осознавая, что могут не получить назад 100 центов каждого

доллара своего вклада, захотят изъять депозиты. И поскольку банки удовлетворяют

требования клиентов в порядке очереди, вкладчики весьма заинтересованы первыми

прийти в банк и забрать свои деньги, поскольку если они будут медлить, ресурсы

банка могут иссякнуть, и вкладчики останутся ни с чем. Неопределенность общего

состояния банковской системы может привести к тому, что вкладчики будут изымать

свои деньги как из ненадежных, так и из надежных банков, и банкротство одного

банка будет способствовать банкротству других (такое явление называют эффектом

инфекции). Если ничего не делать для восстановления общественного доверия к бан-

кам, ситуация может перерасти в банковскую панику.

В реальности банковские паники стали частью истории США конца XIX—начала

XX века, при том, что наиболее масштабные их них случались каждые 20 лет: в 1819,

1837, 1857, 1873, 1884, 1893, 1907 и 1930-1933 годах. Банкротства банков стали се-

рьезной проблемой даже в период экономического подъема — в 1920-х годах, когда

среднее количество банковских банкротств достигло 600 в год.

Государственная система безопасности вкладов может прекратить налеты вклад-

чиков на банки и препятствовать возникновению банковской паники, а также преодо-

леть нежелание вкладывать средства в банки. Одной из форм системы безопасности

стало страхование депозитов, гарантия, подобная обеспечиваемой ФКСВ в США, при

которой вкладчикам выплачиваются в полном объеме первые 100 тыс. долл., которые

они разместили на банковском депозите независимо от того, что случится с банком.

Если по депозитам предусмотрено полное гарантийное покрытие, вкладчикам не

нужно бежать в банк, чтобы снять свои деньги, даже если они обеспокоены финан-

совым здоровьем банковского учреждения, потому что их вклады будут возвращены

из расчета 100 центов на каждый доллар, что бы ни произошло. С 1930 по 1933 год,

непосредственно до появления ФКСВ, среднее годовое количество банковских бан-

ГЛАВА 11. Экономический анализ банковского регулирования 331

кротств достигло отметки 2000. После основания ФКСВ в 1934 году среднегодовое

количество банковских банкротств снизилось к 1981 году менее чем до 15.

ФКСВ использует два основных метода при работе с банками-банкротами. При

первом, так называемом методе выплат, она позволяет банкам обанкротиться и вы-

плачивает вкладчикам средства в рамках установленного стотысячного лимита (за

счет средств, поступающих в качестве страховых премий, выплачиваемых банками,

приобретшими страховку ФКСВ). После ликвидации банка ФКСВ рассчитыва-

ется с другими кредиторами банка за счет средств, поступивших от продажи активов.

Обычно, если применяется метод выплат, вкладчики, чьи депозиты превышают

100 тыс. долл., получают компенсацию в сумме 90 центов на каждый доллар, при том,

что процесс выплаты может занять несколько лет.

При втором методе, называемом методом выкупа и принятия обязательств,

ФКСВ реорганизует банк (как правило, находит партнера для слияния), который

принимает (наследует) все депозиты обанкротившегося учреждения, а вкладчики не

теряют ни пенни. ФКСВ может оказать помощь партнеру, с которым объединяется

банк-банкрот, предоставив ему льготные кредиты или выкупив некоторые наиболее

проблемные ссуды обанкротившегося банка. В конечном счете метод выкупа и при-

нятия обязательств привел к тому, что ФКСВ стала гарантировать полные суммы де-

позитов, а не только в рамках стотысячного лимита. Метод выкупа и принятия обя-

зательств был наиболее распространенной процедурой ФКСВ при работе с банками-

банкротами до введения в 1991 году нового банковского законодательства.

Страхование вкладов — не единственный способ государственного обеспечения

их безопасности. В других странах государство практикует поддержку местных бан-

ков в ситуациях, когда те сталкиваются с оттоком депозитов, даже при отсутствии

узаконенной системы страхования вкладов. Кредитуя те учреждения, которые испы-

тывают трудности, центральный банк играет роль кредитора последней инстанции.

В других случаях государство может предоставлять средства напрямую финансовым

учреждениям, оказавшимся в затруднительном положении, либо такие учреждения

могут переходить под управление государства, которое в таком случае гарантирует

возврат средств вкладчикам в полном объеме. Однако в последние годы популяр-

ность государственного страхования депозитов растет, и оно практикуется во многих

странах мира. Врезка 11.1. Глобальный аспект посвящена вопросу о том, насколько

благоприятна такая тенденция.

Врезка 11.1. Глобальный аспект

Государственное страхование вкладов во всем пире:

хорошо это или плохо

На протяжении первых тридцати лет существования ФКСВ в США только шесть стран последовали

этому примеру и внедрили страхование банковских депозитов. Однако ситуация начала меняться в

конце 1960-х годов, и такая тенденция развивалась вплоть до 1990-х, когда количество стран, стра-

ховавших вклады, удвоилось и превысило 70. Популярность государственного страхования вкладов

объясняется тем, что весь мир стал заботиться о здоровье банковской системы, особенно после

роста количества банковских кризисов в последние годы (см. конец главы). Но стало ли внедрение

систем страхования депозитов в разных странах положительным явлением? Помогло ли это улуч-

шить работу финансовой системы и предотвратить банковские кризисы?

332 ЧАСТЬ III. Финансовые учреждения

Вероятный ответ — нет, что объясняется многими причинами. Исследования Мирового банка

показали, что в среднем прямое страхование вкладов государством ассоциируется с меньшей

стабильностью банковского сектора и большей глубиной банковского кризиса *. Более того, в

среднем оказывается, что государственное страхование вкладов замедляет развитие финансовой

системы. Однако это происходит только в странах со слабой институциональной средой: при от-

сутствии норм права, неэффективном регулировании, отсутствии надзора в финансовом секторе

и при высокой степени коррупции. Это именно то, чего можно было ожидать, поскольку, как мы

увидим в дальнейшем, для ограничения заинтересованности банков в принятии на себя чрезмерных

рисков (чему как раз и способствует страхование вкладов) нужна сильная институциональная среда.

Проблема заключается в том, что построение сильной институциональной среды может быть доста-

точно сложной задачей во многих странах с неразвитой финансовой системой. Это позволяет сде-

лать следующий вывод: страхование вкладов может оказаться ошибочной стратегией в достижении

стабильности и эффективности банковской системы в странах с неразвитым финансовым рынком.

* World Bank, Finance for Growth: Policy Choices in a Volatile World (Oxford: World Bank and

Oxford University Press, 2001).

Моральный риск и государственная система безопасности

Несмотря на то, что государственная система безопасности достаточно успешно

защищает вкладчиков и предотвращает банковские паники, ее польза двояка. Одним

из нежелательных последствий государственной системы безопасности стал мораль-

ный риск — соблазн одной из сторон сделки участвовать в деятельности, нежелатель-

ной для другой. Моральный риск — серьезная проблема страховых соглашений в це-

лом, поскольку наличие страховки особенно сильно стимулирует принятие рисков в

расчете на страховые выплаты. Например, некоторые водители, застраховавшиеся от

автодорожного происшествия при низкой франшизе, с большей вероятностью будут

рисковать при езде, потому что при аварии страховая компания компенсирует ущерб

и оплатит большую часть расходов на ремонт.

Моральный риск — основная проблема государства при внедрении системы без-

опасности. Поскольку при наличии системы безопасности вкладчики знают, что не

понесут убытки при банкротстве банка, они не дисциплинируют последних, т.е. не

изымают вклады, если те принимают на себя чрезмерные риски. Следовательно, у за-

страхованных банков стремление к риску выше, чем при отсутствии государственной

системы страхования вкладов.

Ложный выбор и государственная система безопасности

Следующая проблема государственной системы безопасности при страховании

вкладов вызвана ложным выбором: именно те люди, чьи действия с наибольшей веро-

ятностью приведут к наступлению страхового случая (т.е. банкротству банка), боль-

ше других стремятся приобрести страховку. Например, плохие водители скорее за-

хотят приобрести страховку от аварии с низкой франшизой, чем хорошие. Поскольку

вкладчики защищены государственной системой страхования, они не заинтересованы

влиять на поведение банков, и для склонных к риску предпринимателей банковский

сектор может стать особенно привлекательным для ведения высокорискованного

бизнеса. Более того, поскольку застрахованные вкладчики практически не заинтере-

сованы в надзоре за поведением банка, при невмешательстве государства финансо-

вые учреждения могут привлекать внимание настоящих мошенников, которые с лег-

костью будут проворачивать тут мошеннические сделки и осуществлять хищения.