Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 11. Экономический анализ банковского регулирования 353

положение большинства из них было гораздо хуже, чем США. Рассмотрим, что про-

исходило в некоторых странах, и убедимся, что банковские кризисы в других странах

вызваны теми же факторами, что и в США.

Скандинавские страны

Как и в США, важным фактором банковского кризиса в Норвегии, Швеции и

Финляндии стала финансовая либерализация 1980-х годов. До этого деятельность

банков скандинавских стран жестко регулировалась, включая ограничения на про-

центные ставки, которые банки могли выплачивать по депозитам и получать по

кредитам. В такой среде, при слабой конкуренции и искусственно низких процент-

ных ставках по кредитам и депозитам, банки предоставляли ссуды только самым

надежным клиентам, при этом как банки, так и регулирующие органы не нуждались

в развитии своей квалификации для скрининга и мониторинга заемщиков. При

слабом регулировании произошел кредитный бум, задевший больше всего отрасли

недвижимости. При недостаточной компетентности (как банков, так и регулиру-

ющих органов) в вопросах преодоления рисков банки начали принимать на себя

высокие риски.

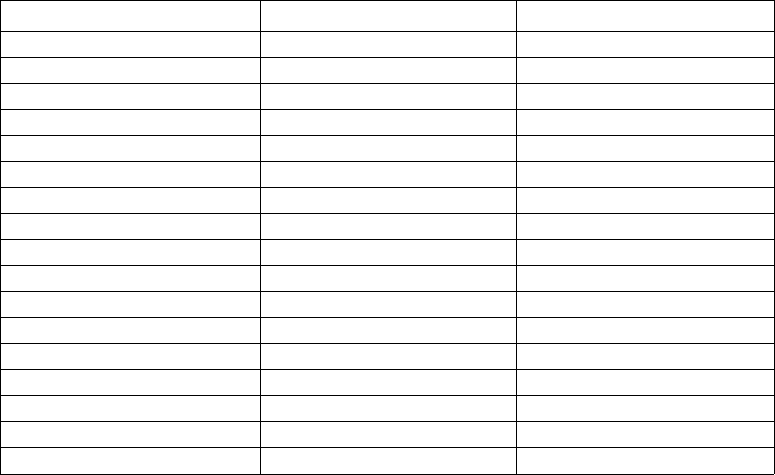

Таблица 11.2. Стоимость спасения банков в некоторых странах

Период

1980-1982

1997-2002

1981-1983

1997-2002

1997-2002

1997-2002

1994-1997

1995

1990-2002

1989-1991

1991-1994

1991-1995

1994-1996

1987-1993

1998

1991-1994

1984-1991

Страна

Аргентина

Индонезия

Чили

Таиланд

Южная Корея

Малайзия

Венесуэла

Мексика

Япония

Чехия

Финляндия

Венгрия

Бразилия

Норвегия

Россия

Швеция

США

Стоимость (% от ВВП)

55

50

41

33

27

16

22

19

20

12

11

10

13

8

5-7

4

3

Источник. Daniela Klingebiel and Luc Laewen, eds., "Managing the Real and Fiscal Effects of

Banking Crises", World Bank Discussion Paper № 428 (Washington: World Bank, 2002).

354 ЧАСТЬ III. Финансовые учреждения

информации

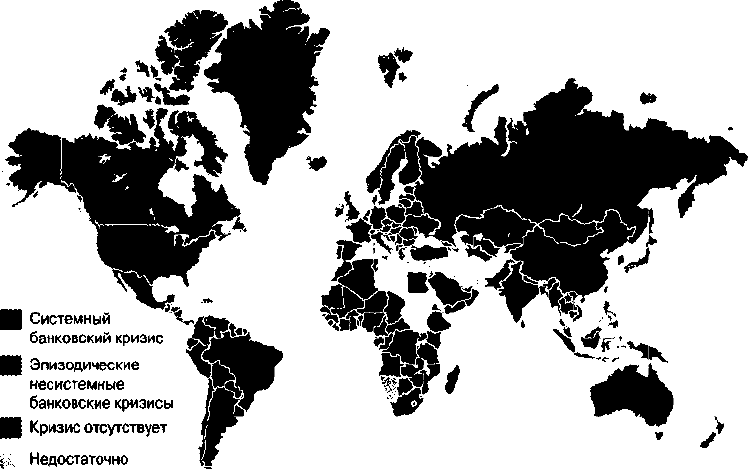

Рис. 11.2. Банковские кризисы в странах мира в период с 1970 года

Источник. Gerard Caprio and Daniela Klingebiel, "Episodes of Systemic and Borderline Financial

Crises", mimeo., World Bank, October 1999.

Результатом обвала цен на недвижимость в конце 1980-х годов стали многочис-

ленные потери по ссудам. Последствия этого процесса аналогичны тем, которые име-

ли место в отрасли ссудно-сберегательных ассоциаций США. В этих странах пра-

вительства в конце 1980-х — начале 1990-х годов были вынуждены спасать практи-

чески всю банковскую систему, причем стоимость расходов (в % к ВВП) превысила

показатель США (см. табл. 11.2).

Латинская Америка

Банковский кризис в Латинской Америке демонстрирует модель, аналогичную

кризисам в США и скандинавских странах. До 1980-х годов банки многих латино-

американских стран принадлежали правительству и подчинялись ограничениям

процентных ставок, как и в скандинавских странах. Ссуды предоставлялись исклю-

чительно государству и другим заемщикам с низкими рисками. Когда в мире про-

явилась тенденция к ослаблению регулирования, многие из этих стран либерализи-

ровали свои кредитные рынки и приватизировали банки. Дальше наблюдается такая

же схема развития событий, как в США и Скандинавии: бум кредитования при не-

достаточном уровне квалификации банков и регулирующих органов. Результатом

также стали многочисленные потери по ссудам и помощь государства. Банковский

кризис в Аргентине в 2001 году, который продолжается до настоящего времени, отли-

чался от типичных кризисов других стран Латинской Америки. Аргентинские банки

находились под надежным надзором и в сравнительно хорошем состоянии до того

ГЛАВА 11. Экономический анализ банковского регулирования 355

момента, пока государство не начало принуждать их приобретать крупные суммы го-

сударственного долга для решения своих финансовых проблем. Однако когда рынок

перестал доверять правительству, разрыв между процентными ставками по ценным

бумагам правительства Аргентины и краткосрочным казначейским векселям США

превысил 2500 базисных пунктов (25 процентных пунктов), что привело к резкому

падению котировок ценных бумаг правительства Аргентины. Потери банков по удер-

живаемому правительственному долгу и увеличение плохих ссуд из-за продолжаю-

щегося глубокого экономического спада заставили вкладчиков сомневаться в плате-

жеспособности банковской системы.

В октябре-ноябре 2001 года, когда все вкладчики ринулись изымать свои депо-

зиты, вспыхнула банковская паника. Первого декабря, потеряв больше 8 млрд. долл.

вкладов, правительство установило месячный лимит на снятие средств с депозитов

в сумме 1 тыс. долл. В дальнейшем при падении песо и введении требования, со-

гласно которому банки должны были выплатить свои долларовые депозиты по кур-

су выше, чем по ссудам в долларах США, балансы банков ухудшились еще больше.

Последствия последнего аргентинского банковского кризиса до сих пор не ясны.

Скорее всего, они будут настолько значительными, как и последствия предыдущего

банковского кризиса, случившегося в Аргентине в 1980-1982 годах (см. табл. 11.2), и

могут превзойти 50% ВВП.

Следует отметить, что стоимость спасения банков в этих странах (в % к ВВП) во

много раз превысила аналогичный показатель США. Цена, которую заплатили на-

логоплательщики за помощь государства банкам в Латинской Америке, составила

20-50% ВВП, в то время как в США - всего 3%.

Россия и Восточная Европа

До окончания "холодной войны" в коммунистических странах Восточной Европы

и Советском Союзе банки принадлежали государству. После падения коммунизма

банки этих стран не имели достаточного опыта для скрининга и мониторинга заем-

щиков. Более того, банковского регулирующего аппарата и органов надзора, которые

могли влиять на банки и удерживать их от принятия чрезмерных рисков, практи-

чески не существовало. Именно в силу недостаточной компетенции регулирующих

органов и банков имели место значительные потери по ссудам, что привело к массо-

вым банкротствам и помощи государства. Например, во второй половине 1993 года

девять венгерских банков, которым принадлежало 25% общих активов финансовой

системы, утратили платежеспособность; в 1995 году в Болгарии 75% всех кредитов

банковской системы были признаны нестандартными.

24 августа 1995 года банковская паника, требующая вмешательства государства,

вспыхнула в России, когда межбанковский кредитный рынок перестал функциони-

ровать из-за беспокойства по поводу платежеспособности многих новых банков. Но

на этом проблемы банковской системы России не закончились. 17 августа 1998 года

российское правительство объявило о том, что собирается наложить мораторий на

погашение внешнего долга по причине неплатежеспособности банковской системы.

В ноябре российский центральный банк объявил о том, что около половины из 1500

коммерческих банков страны должны уйти с рынка, а сумма помощи банковской си-

стеме ориентировочно составит 15 млрд. долл.

356 ЧАСТЬ III. Финансовые учреждения

Япония

Банковский кризис в Японии вспыхнул позже, чем в остальных странах. До

1990 года казалось, что состоянию хваленой японской экономики ничто не может

угрожать. К сожалению, в последнее время экономика Японии переживает все те

патологии, что и уже описанные нами страны. До 1980-х годов финансовые рынки

Японии были одними из наиболее жестко регулируемых в мире, при очень строгих

ограничениях на выпуск ценных бумаг и процентные ставки. Ослабление финан-

сового регулирования и инновации создали более конкурентную среду, что привело

к кредитному буму, при котором банки агрессивно конкурировали на рынке не-

движимости. Как и в других рассмотренных здесь странах, раскрытие информации

и мониторинг со стороны регулирующих органов не успевали за темпами развития

финансовой среды. В результате банки могли принимать (и принимали) на себя чрез-

мерные риски. Когда в начале 1990-х годов собственность утратила свою стоимость,

у банков оказалось множество плохих ссуд на огромные суммы. Например, японские

банки решили проявить себя на рынке ипотечных ссуд, основав так называемые ju-

sen — компании, занимающиеся кредитованием жилищного строительства. Jusen

привлекали ресурсы, занимая средства в банке, а затем ссужали эти средства домов-

ладельцам. Семь таких компаний утратили платежеспособность, а их задолженность

по ссудам перед банками составила 60 млрд. долл.

Результатом стали банкротства японских банков, произошедшие впервые после

Второй мировой войны. В июле 1995 года Cosmo Credit Corporation, токийский, пятый

по величине, кредитный союз страны, стал банкротом, а 30 августа 1995 года власти

Осаки объявили о срочном закрытии Kizu Credit Cooperative, второго по величине кре-

дитного союза страны. (История Kizu имеет много общего с банкротствами ссудно-

сберегательных ассоциаций США. Kizu, как и многие американские ссудно-сберега-

тельные ассоциации, начал предлагать высокие процентные ставки по долгосрочным

депозитам, развиваясь огромными темпами, при том, что объем депозитов вырос с

2,2 млрд. в 1988 году до 12 млрд. долл. в 1995 (объем ипотечных ссуд вырос на анало-

гичную сумму). Когда рынок недвижимости потерпел крах, то же самое произошло и

с Kizu.) В этот же день Министерство финансов объявило о ликвидации Hyogo Bank,

среднего банка с месторасположением в Кобе, который стал первым обанкротившим-

ся коммерческим банком. В дальнейшем и более крупные банки повторили его судьбу.

В конце 1996 года был ликвидирован Hanwa Bank, крупный региональный банк, а за

ним реструктуризирован с помощью государства Nippon Credit Bank, семнадцатый по

величине банк Японии. В ноябре 1997 года пал Hokkaido Takushoku Bank — первый круп-

ный коммерческий банк, который был вынужден покинуть рынок во время кризиса.

Япония, как и США в 1980-х годах, прошла через сдержанное регулирование.

Министерство финансов Японии позволило банкам искусственно завышать объем

активов и таким образом выполнять требования капитала. Например, банкам раз-

решалось оценивать крупные объемы собственного капитала по первоначальной, а

не рыночной (гораздо более низкой) стоимости. Регулирующие органы разрешали

неадекватную оценку капитала в целях возобновления капитализации банковской

системы. Таким образом, государство сильно недооценивало глубину проблемы.

Более того, до закрытия Hokkaido Takushoku Bank Министерство финансов не желало

ГЛАВА 11. Экономический анализ банковского регулирования 357

закрывать крупные коммерческие банки и допускать, чтобы акционеры или другие

незастрахованные кредиторы несли потери.

К середине 1998 года правительство Японии начало предпринимать шаги для

решения проблем. В июне органом надзора за финансовыми учреждениями вместо

Министерства финансов стало Агентство финансового надзора, которое напрямую

подчинялось премьер-министру. Это — первый пример в истории за последние пять-

десят лет, когда Министерство финансов было лишено части своих полномочий.

В октябре парламент принял решение направить 500 млрд. долл. (60 трлн. иен) для

помощи банковскому сектору. Однако для этого требовалось добровольное участие

банков: закон не заставлял неплатежеспособные банки закрываться или принимать

помощь. Действительно, если банк принимал средства, он должен был раскрыть свою

бухгалтерию и показать свои реальные потери. Таким образом, капитал многих бан-

ков оказался очень мал. Банковский сектор Японии находился в очень тяжелом по-

ложении — с большим количеством плохих кредитов и низким уровнем прибыльно-

сти. Многие эксперты оценивали объем плохих ссуд на уровне 1 трлн. долл.

Затем наметился некоторый прогресс в решении проблем банковского сектора:

сразу же после принятия в 1998 году банковского законодательства один из испыты-

вающих трудности городских банков, Long-Term Credit Bank of Japan, был отдан го-

сударству и объявлен неплатежеспособным, а в декабре 1998 гола Nippon Credit Bank

был закрыт государством. С того времени процесс чистки приостановился, а эконо-

мика оставалась слабой: в 1991-2002 годах средний темп роста составил 1%. Новый

премьер-министр Джаничиро Коизуми, настроенный на проведение реформ, пришел

к власти в 2001 году. Однако он не смог быстро справиться с проблемами банковского

сектора страны. И надо сказать, что такая ситуация не сулит ничего хорошего эконо-

мике Японии в будущем.

Восточная Азия

Мы уже рассматривали банковские и финансовые кризисы в Восточной Азии

(Таиланде, Малайзии, Индонезии, на Филиппинах и в Южной Корее) в главе 8. Из-

за неадекватного надзора в банковской системе кредитный бум, возникший после

финансовой либерализации, привел к значительным потерям по ссудам, которые не-

вероятно увеличились после обвала валюты летом 1997 года. По оценкам, от 15 до

35% всех банковских ссуд были не возвращены в Таиланде, Индонезии, Малайзии и

Южной Корее, а объем вливаний государства в банковскую систему оценивался на

уровне более 20% ВВП этих стран (в Индонезии — более 50%). Правда, по предвари-

тельным расчетам, помощь государства банковскому сектору Филиппин оценивает-

ся на уровне 10% ВВП.

"Все повторяется"

Наблюдая за банковскими кризисами в разных странах, мы можем прийти к вы-

воду, что история повторяется. Примечательно, что между банковскими кризисами

разных стран много общего. Хотя финансовая либерализация в целом должна идти

на пользу экономике, развивая конкуренцию и повышая эффективность финансо-

вой системы, она, и мы наблюдали это на примерах некоторых стран, может также

привести к росту морального риска, при котором банки склонны принимать на себя

358 ЧАСТЬ III. Финансовые учреждения

большие риски при недостаточном регулировании и надзоре. В результате возможен

банковский кризис. Однако рассмотренные эпизоды различаются тем, что во многих

странах страхование вкладов не сыграло какой-либо значительной роли. Например,

объем ресурсов японского аналога ФКСВ — Корпорации по страхованию вкладов —

был настолько мал по сравнению с объемом ФКСВ, что не играл серьезной роли в

банковской системе и был израсходован практически полностью при банкротстве

первого же банка. Это означает, что не во всех странах страхование вкладов виновно

в банковском кризисе. Однако общим для всех рассмотренных случаев стало суще-

ствование государственной системы безопасности, при которой государство готово

прийти на помощь банкам вне зависимости от уровня страхования вкладов в стране.

Поэтому можно сделать вывод, что именно наличие государственной системы без-

опасности, а не системы страхования вкладов, стимулирует моральный риск, т.е. при-

нятие банками чрезмерных рисков.

Резюме

1. В США и других странах существует восемь видов банковского регулирова-

ния: государственная система безопасности вкладов; ограничения на структу-

ру активов банка; требования капитала; лицензирование и проверки банков;

оценка управления рисками; требования раскрытия информации; защита по-

требителей; ограничения конкуренции. Концепции ложного выбора и мораль-

ного риска (асимметричности информации) помогают объяснить сущность

банковского регулирования.

2. Поскольку проблемы асимметричности информации в банковском секторе стали

его неотъемлемой частью во всем мире, банковское регулирование в других стра-

нах имеет много общего с американским. Особенно проблематично регулировать

деятельность банков, занимающихся операциями на международном уровне, по-

тому что они могут переносить свою деятельность из одной страны в другую.

3. В США проблемы ложного выбора и морального риска обострились в

1980-х годах. Причинами этого стали финансовые инновации, недостаточное

регулирование и ряд исторических событий. В результате американские ссудно-

сберегательные ассоциации и налогоплательщики понесли огромные потери.

4. Регулирующие органы и политики подвержены проблеме "принципал-агент",

т.е. они не слишком заинтересованы минимизировать затраты налогоплатель-

щиков на страхование вкладов. В результате регулирующие органы и полити-

ки смягчили требования капитала, сняли ограничения на удержание рискован-

ных активов и возложили свои надежды на ослабленное регулирование, повы-

сив затраты на спасение ссудно-сберегательных ассоциаций.

5. Законом о реформе финансовых учреждений, поддержке и ограничениях

1989 года были предоставлены средства для спасения ссудно-сберегательных

учреждений, а для решения проблемы неплатежеспособных сберегательных

учреждений создана Трастовая корпорация для регулирования; упразднен

Федеральный совет по жилищному кредитованию, а его функции переданы

Управлению надзора за сберегательными учреждениями; упразднена ФКССС,

а ее функции по страхованию и регулированию переданы ФКСВ; введены

ГЛАВА 11. Экономический анализ банковского регулирования 359

ограничения на деятельность сберегательных учреждений, сходные с действо-

вавшими до 1982 года; повышены требования капитала (по аналогии с коммер-

ческими банками); расширены полномочия органов, регулирующих деятель-

ность сберегательных учреждений.

6. Законом об усовершенствовании Федеральной корпорации страхования вкла-

дов 1991 года был вновь капитализирован Фонд страхования банков ФКСВ и

начаты реформы по страхованию вкладов и системы регулирования, чтобы ми-

нимизировать потери налогоплательщиков. Этот закон ограничил брокерские

депозиты и использование стратегии "слишком большие, чтобы обанкротить-

ся", предусмотрел немедленные регулирующие действия при работе с банками,

испытывающими трудности, а также ввел страховые премии, основанные на

риске. Эти условия помогли снизить заинтересованность банков в принятии

на себя чрезмерных рисков и должны способствовать снижению затрат нало-

гоплательщиков в будущем.

7. Поразительное сходство банковских кризисов в разных регионах говорит о

том, что движущие силы кризисов одинаковы во всех странах.

Ключевые термины

Базельский комитет банковского надзора гудвил

Базельское соглашение

коэффициент финансового рычага (леве-

банковский надзор (разумный надзор) реджа)

банкротство банка регуляторный арбитраж

внебалансовая деятельность сдержанное регулирование

Вопросы и задания

На вопросы, отмеченные звездочкой, ответы приведены в конце книги (в прило-

жении "Ответы на некоторые вопросы и задания").

1. Приведите по одному примеру морального риска и ложного выбора в частных

договорах страхования.

2. * Возникнет ли проблема ложного выбора или морального риска, если компа-

ния по страхованию от несчастных случаев выдаст страховку от пожара без

каких-либо ограничений?

3. Какой тип банковского регулирования предусмотрен для снижения проблемы

ложного выбора при страховании вкладов? Всегда ли он работает?

4. * Какое банковское регулирование призвано решить проблемы морального ри-

ска, вызванные страхованием вкладов? Устранит ли оно проблему полностью?

5. Какова цена преимуществ политики "слишком большие, чтобы обанкротиться"?

6. *Почему кризис ссудно-сберегательных ассоциаций не вспыхнул до 1980-х го-

дов?

7. Почему сдержанное регулирование — опасная стратегия для агентства по стра-

хованию вкладов?

360 ЧАСТЬ III. Финансовые учреждения

8. *Закон о реформе финансовых учреждений, поддержке и ограничениях

1989 года — самый радикальный закон начиная с 1930-х годов. Назовите ос-

новные положения этого закона.

9. Какие шаги были предприняты Законом об усовершенствовании Федеральной

корпорации страхования вкладов 1991 года?

Ю.*Некоторые сторонники реформ уверены, что финансирование политических

кампаний государством и ограничение объема этого финансирования помогут

решить проблему "принципал-агент" в политической системе США. Согласны

ли вы с этим? Ответ поясните.

11. Может ли проблема "принципал-агент" стать причиной кризиса ссудно-сбере-

гательных ассоциаций?

12.* Считаете ли вы, что отмена или ограничение суммы страхования вкладов

принесет пользу? Ответ поясните.

13. Считаете ли вы, что устранение преград для общенациональной банковской

системы полезно для экономики? Ответ поясните.

14.*Может ли повышение страховых взносов по депозитам банков с рискованны-

ми активами принести пользу экономике?

15. Как ЗУФКСВ ограничил применение стратегии "слишком большие, чтобы

обанкротиться"? Как такое ограничение может снизить риск наступления бан-

ковского кризиса в будущем?

Web-упражнения

1. Обратитесь по адресу www. f die . gov/regulations/laws/important/

index.html. Этот Web-сайт содержит информацию о самых значительных

законодательных актах, направленных на регулирование деятельности банков

начиная с 1800-х годов. Кратко опишите самые последние из этих законода-

тельных актов.

2. Федеральное управление валютного контроля регулирует многие банковские

операции. Обратитесь по адресу www. осе. treas . gov/cra/craindx. htm.

Щелкните по ссылке "12 CFR Parts I to 199" (12 Код федерального регули-

рования; части 1-199). Какие вопросы раскрывает часть 1? Сколько частей

в 12 CFR? Откройте часть 18. Какие темы она раскрывает? Какова цель этой

части?

ш

Глава 12

Небанковские

финансовые учреждения

Предисловие

Банки — не единственные финансовые посредники, услугами которых

пользуется население. При желании вы можете приобрести страховку, взять

ссуду с погашением в рассрочку в финансовой компании или купить акции.

В каждом из этих случаев вы воспользуетесь услугами небанковских финансовых

посредников. В США небанковские финансовые учреждения, как и банки,

играют важную роль при направлении ресурсов от вкладчиков-кредиторов

к заемщикам, использующим средства. Кроме того, финансовые инновации

(см. главу 10) способствовали развитию небанковских финансовых учреждений

и стиранию границ между различными финансовыми посредниками. В данной

главе более глубоко изучается деятельность небанковских финансовых

учреждений, их регулирование и современные тенденции развития.

Страхование

www.iii.org

Insurance Information Institute публикует факты и статистику страхования.

Каждый день может произойти несчастный случай, вызвав крупные финансовые

потери. Семейный бюджет может оскудеть из-за болезни или смерти одного из супру-

гов; автомобильная авария может вылиться в значительные расходы на ремонт или

выплату компенсации пострадавшей стороне. Поскольку потери в результате несчаст-

ного случая порой существенно влияют на наше финансовое состояние, мы защищаем

себя с помощью страхового полиса, предусматривающего выплату денежной компен-

сации. Компании по страхованию жизни продают полисы, по которым премия выпла-

чивается в случае смерти, нетрудоспособности или выхода на пенсию застрахованного.

Компании по страхованию имущества и от несчастных случаев специализируются на

продаже полисов, компенсирующих потери от несчастных случаев, пожаров и краж.

Страхование жизни

www.federalreserve.gov/releases/Zl

Текущие показатели деятельности страховых компаний.

Первая в США компания по страхованию жизни, Presbyterian Minister's Fund, штат

Филадельфия, была основана в 1759 году и существует по сей день. Сейчас в США

362 ЧАСТЬ III. Финансовые учреждения

насчитывается около 1400 компаний по страхованию жизни, которые организова-

ны в двух формах: как акционерные общества и общества взаимного страхования.

Владельцы акционерных компаний — акционеры, а обществ взаимного страхова-

ния — держатели полисов. Несмотря на то, что более чем 90% компаний по страхо-

ванию жизни организованы в виде акционерных обществ, некоторые крупнейшие

компании — это общества взаимного страхования.

В отличие от коммерческих банков, в истории компаний по страхованию жизни

никогда не наблюдалось массовых банкротств, и поэтому федеральное правитель-

ство не видело причин регулировать работу данной отрасли. Функции регулирова-

ния страховых компаний возложены на органы штатов, в которых компании рабо-

тают. Органы штатов регулируют условия продаж, обеспечение адекватного уровня

ликвидных активов для покрытия потерь и объемы рискованных активов (таких как

обыкновенные акции), удерживаемых компаниями. Обычно регулирование осущест-

вляется страховыми уполномоченными штатов.

Поскольку в целом показатель смертности населения предсказуем с большой сте-

пенью вероятности, компании по страхованию жизни могут легко спрогнозировать

свои будущие выплаты держателям полисов. Следовательно, они удерживают не

очень ликвидные долгосрочные активы: корпоративные облигации и коммерческие

закладные, а также акции некоторых корпораций.

Существует два основных вида полисов страхования жизни: постоянные стра-

ховые полисы (такие как полис пожизненного страхования, полис с переменной

страховой суммой и универсальный полис) и временные страховые полисы (сроч-

ный страховой полис). Постоянные полисы страхования жизни предусматривают

неизменные страховые взносы на протяжении всего срока действия полиса. В пер-

вые годы размер взноса превышает сумму, необходимую для страхования от смерти,

поскольку вероятность наступления смерти мала. Следовательно, по такому полису

сумма накапливается на протяжении первых лет, но к концу жизни застрахованного

взносы по постоянному полису становятся ниже суммы, необходимой для страхо-

вания от смерти, вероятность которой в этот период возрастает. Держатель полиса

может брать ссуду в пределах стоимости постоянного полиса страхования жизни или

требовать вернуть сумму, аннулировав полис.

Временное страхование, в отличие от постоянного, предусматривает взносы, раз-

мер которых выравнивается каждый год по отношению к сумме, необходимой для

страхования жизни на протяжении срока действия полиса (например, один год или

пять лет). В результате взносы по временным полисам постепенно увеличиваются,

как и вероятность смерти (или взносы остаются постоянными, а сумма пособия в

случае смерти снижается). Временные полисы страхования не предусматривают де-

нежную стоимость, и поэтому, в отличие от полисов постоянного страхования, не не-

сут сберегательной функции.

Низкие инвестиционные доходы по постоянному страхованию жизни в 1960-

1970-х годах вызвали падение спроса на услуги компаний по страхованию жизни.

Это привело к сокращению доли отрасли по сравнению с другими финансовыми по-

средниками: доля общих активов компаний по страхованию жизни упала с 19,65% в

конце 1960 года до 11,5% к концу 1980 года. (В табл. 12.1 приведены доли различных

финансовых посредников в общей сумме активов в 1960-2002 годах.)