Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело

Подождите немного. Документ загружается.

476 ЧАСТЬ V Макроэкономическая теория и теория денег

График совокупного спроса Предположим, что предложение наличных денег со сто-

роны центрального банка равно М^ = М^. В точке равновесия все население склонно

хранить именно это количество денег,

т.

е. М = М\ Это означает, что если исполь-

зовать кембриджское уравнение (18-8) для ситуации, когда домашние хозяйства склон-

ны хранить наличные деньги, номинальный объем которых равен предложению денег со

стороны центрального банка, то это как раз и будет случай, когда кРу = М^, Для такой

ситуации можно вывести следующее уравнение:

y'^MJikP).

(18-9)

Это уравнение для графика совокупного спроса (aggregate demand schedule) в эко-

номике, который представляет собой всевозможные комбинации реального объема

производства и цен, который удовлетворяют потребительские нужды домашних хо-

зяйств, при номинальном объеме наличных денег (М^) и при данном среднем ожида-

емом коэффициенте хранения денег (к).

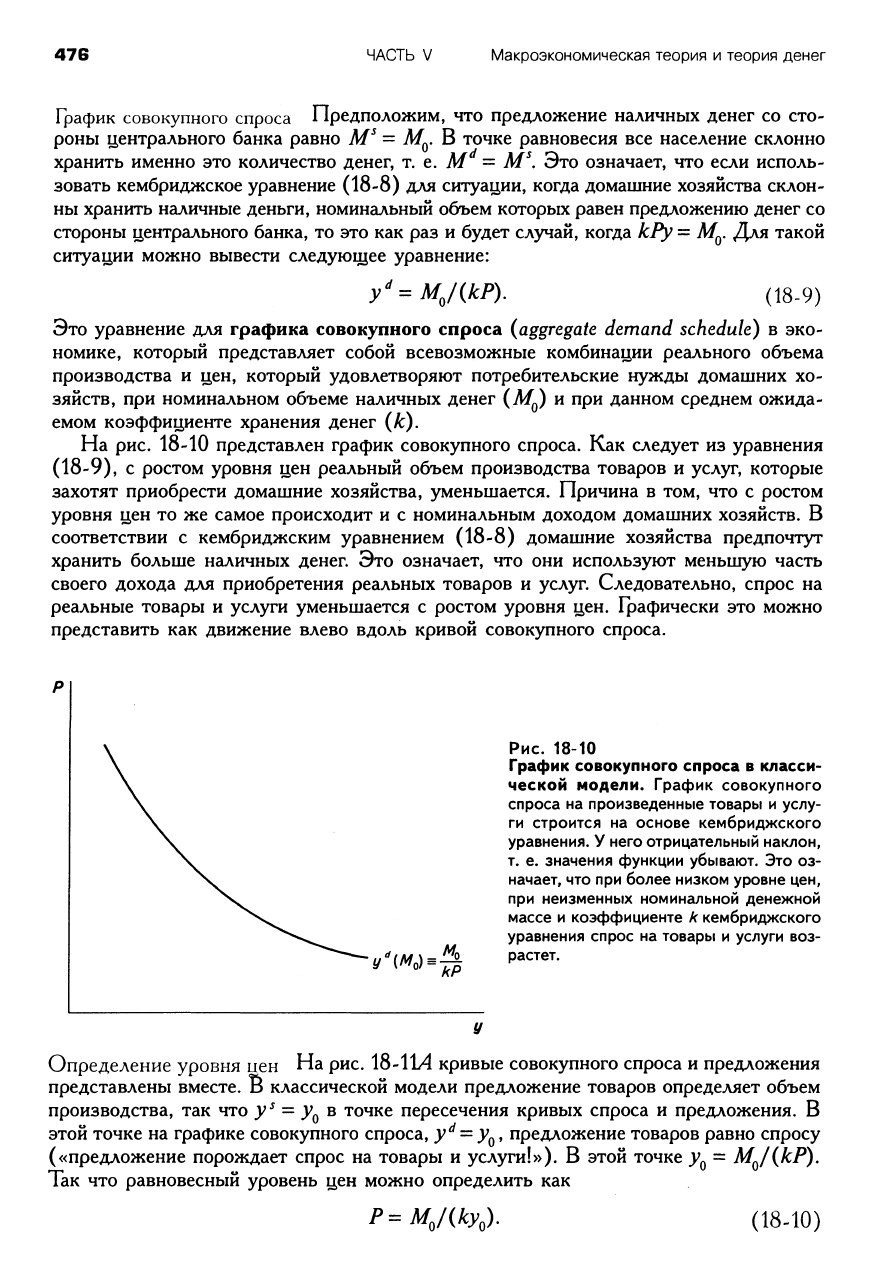

На рис. 18-10 представлен график совокупного спроса. Как следует из уравнения

(18-9),

с ростом уровня цен реальный объем производства товаров и услуг, которые

захотят приобрести домашние хозяйства, уменьшается. Причина в том, что с ростом

уровня цен то же самое происходит и с номинальным доходом домашних хозяйств. В

соответствии с кембриджским уравнением (18-8) домашние хозяйства предпочтут

хранить больше наличных денег. Это означает, что они используют меньшую часть

своего дохода для приобретения реальных товаров и услуг. Следовательно, спрос на

реальные товары и услуги уменьшается с ростом уровня цен. Графически это можно

представить как движение влево вдоль кривой совокупного спроса.

'W^j^

Рис. 18-10

График совокупного спроса в класси-

ческой модели. График совокупного

спроса на произведенные товары и услу-

ги строится на основе кембриджского

уравнения. У него отрицательный наклон,

т. е. значения функции убывают. Это оз-

начает, что при более низком уровне цен,

при неизменных номинальной денежной

массе и коэффициенте к кембриджского

уравнения спрос на товары и услуги воз-

растет.

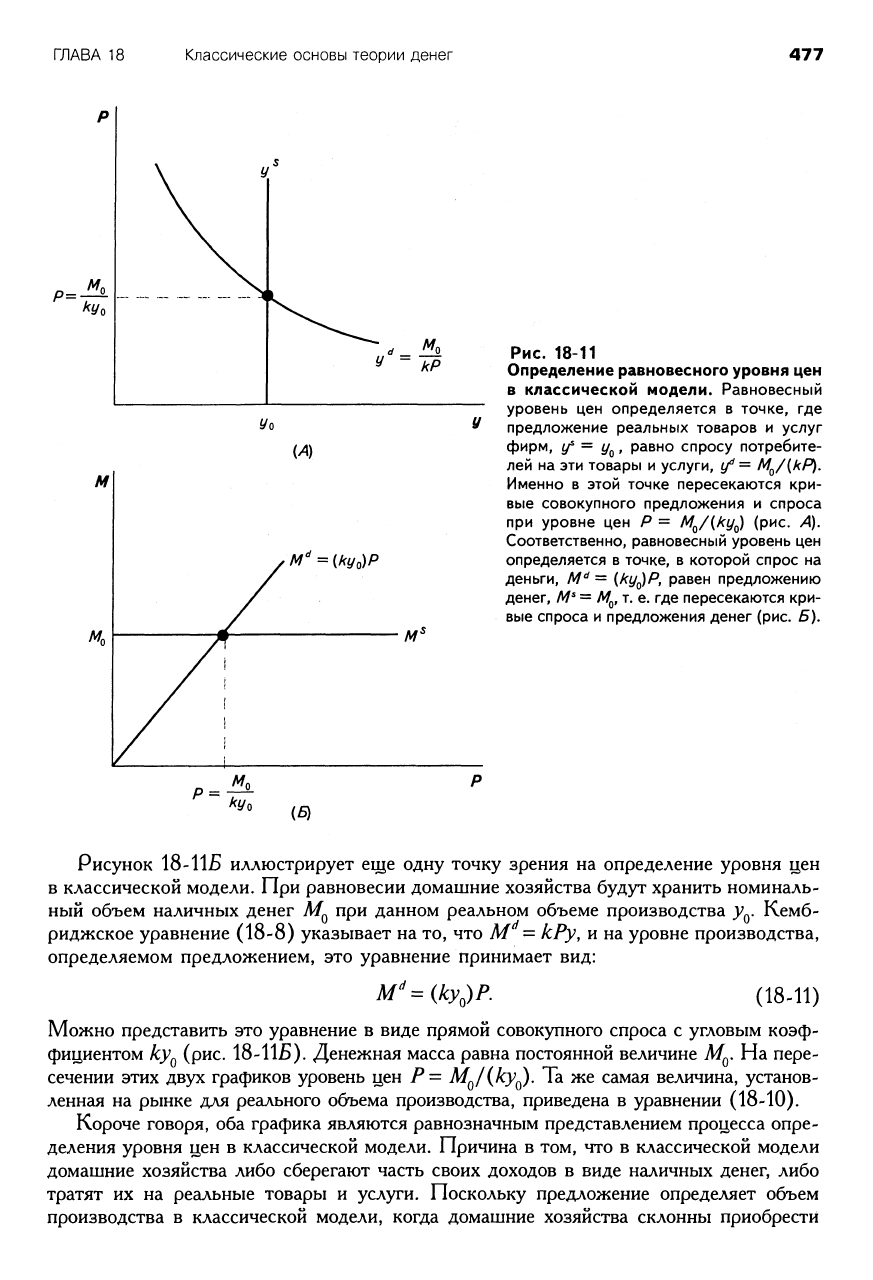

Определение уровня иен На рис. 18-11У4 кривые совокупного спроса и предложения

представлены вместе. В классической модели предложение товаров определяет объем

производства, так что У^ =

yQ

в точке пересечения кривых спроса и предложения. В

этой точке на графике совокупного спроса, У^ =

У^,

предложение товаров равно спросу

(«предложение порождает спрос на товары и услуги!»). В этой точке у^ = MJ{kP).

Так что равновесный уровень цен можно определить как

P=MJ{ky^).

(18-10)

ГЛАВА

18

Классические основы теории денег

477

М

А/п

(/о

(А)

уМ'' = (ку,)Р

/\

- ЛА^

м

Рис. 18-11

Определение равновесного уровня цен

в классической модели. Равновесный

уровень цен определяется в точке, где

предложение реальных товаров и услуг

фирм,

у^ = у^, равно спросу потребите-

лей на эти товары и услуги, у^ = М^/(кР).

Именно в этой точке пересекаются

кри-

вые совокупного предложения и спроса

при уровне цен Р = М^/{ку^) (рис. А).

Соответственно, равновесный уровень цен

определяется в точке, в которой спрос на

деньги,

М'^ = (ку^Р, равен предложению

денег, М^ =

М^,

т. е. где пересекаются

кри-

вые спроса и предложения денег (рис. Б).

щ

Рисунок 18-11Б иллюстрирует еще одну точку зрения на определение уровня цен

в классической модели. При равновесии домашние хозяйства будут хранить номиналь-

ный объем наличных денег М^ при данном реальном объеме производства у^. Кемб-

риджское уравнение (18-8) указывает на то, что М = кРу, и на уровне производства,

определяемом предложением, это уравнение принимает вид:

М'=(ку^)Р.

(18-11)

Можно представить это уравнение в виде прямой совокупного спроса с угловым коэф-

фициентом ку^ (рис. 18-115). Денежная масса равна постоянной величине М^. На пере-

сечении этих двух графиков уровень цен Р= MJ{ky^. Та же самая величина, установ-

ленная на рынке

ДАЯ

реального объема производства, приведена в уравнении (18-10).

Короче говоря, оба графика являются равнозначным представлением процесса опре-

деления уровня цен в классической модели. Причина в том, что в классической модели

домашние хозяйства либо сберегают часть своих доходов в виде наличных денег, либо

тратят их на реальные товары и услуги. Поскольку предложение определяет объем

производства в классической модели, когда домашние хозяйства склонны приобрести

478 ЧАСТЬ

V

Макроэкономическая теория и теория денег

товары и услуги

в

объеме, равном их предложению на рынке (равновесие на товарном

рынке представлено на рис. 18-114), они

к

тому же предпочитают хранить наличные

деньги, номинальный объем которых равен предложению денег со стороны центрально-

го банка (равновесие денежного рынка представлено на рис. 18-11Б). Обычно экономи-

сты используют график равновесия на товарном рынке (рис. 18-114).

В

общем,

в

эко-

номическом анализе может бьггь использован любой из этих графиков, так как они оба

дают один

и

тот же ответ.

Скорость обращения денег

в

классической модели Отметим, что уравнение (18-11)

можно преобразовать, так что для любой данной денежной массы

(М)

М/к=Ру,

(18-12)

и данное равенство верно, когда денежный рьшок находится

в

равновесии. Поскольку

уравнение обмена (18-7) свидетельствует, что всегда справедливо следующее равенство

MV=Py,

уравнение (18-12) предполагает, что

в

классической модели всегда верно, что

к =

= 1/V, или же соответственно

К= 1Д. (18-13)

Напомним, что экономисты-классики считали, что

к в

долгосрочном периоде

—

величина постоянная.

В

соответствии

с

уравнением (18-13) это допущение означает,

что

в

классической модели скорость обращения денег постоянна.

И.

Фишер и другие

последователи классической школы в действительности не считали, что это всегда так.

(Это действительно очень большая редкость для любой экономики.) Однако они

полагали, что эта величина стабильна (предсказуема)

в

течение долгосрочного пери-

ода, имеющего значение для их теории.

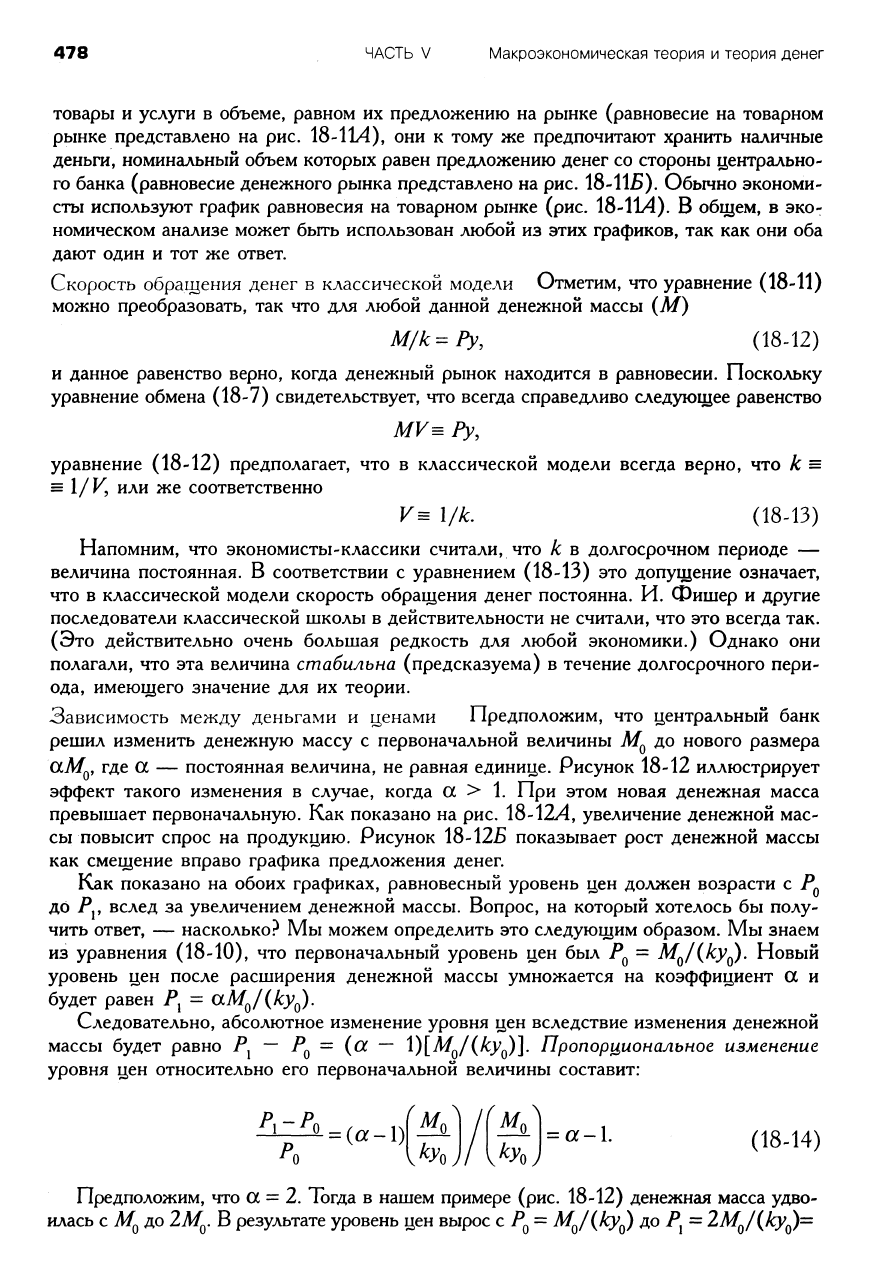

Зависимость между деньгами

и

ценами Предположим, что центральный банк

решил изменить денежную массу

с

первоначальной величины М^ до нового размера

(хМ^у

где

а —

постоянная величина, не равная единице. Рисунок 18-12 иллюстрирует

эффект такого изменения

в

случае, когда

а > 1.

При этом новая денежная масса

превышает первоначальную. Как показано на рис,

18-12У1,

увеличение денежной мас-

сы повысит спрос на продукцию. Рисунок 18-12Б показывает рост денежной массы

как смещение вправо графика предложения денег.

Как показано на обоих графиках, равновесный уровень цен должен возрасти

с

Р^

до Pj, вслед за увеличением денежной массы. Вопрос, на который хотелось бы полу-

чить ответ,

—

насколько.^ Мы можем определить это следующим образом. Мы знаем

из уравнения (18-10), что первоначальный уровень цен был Р^

=

MJ{ky^. Новый

уровень цен после расширения денежной массы умножается

на

коэффициент

а и

будет равен Р^

=

aMJ{ky^.

Следовательно, абсолютное изменение уровня цен вследствие изменения денежной

массы будет равно Р^

—

Р^

= {а

— 1)[Л/^/(/:у^)]. Пропорциональное изменение

уровня цен относительно его первоначальной величины составит:

л-л_

^0

= («-!)

ку.

v^-^oy

=

а-\.

(18-14)

Предположим, что

а =

2. Тогда

в

нашем примере (рис. 18-12) денежная масса удво-

илась с

Л/Q

ДО

2Л/Ц.

В результате уровень цен вырос с

Р^

= MJ^ky^ до

Р^

= 2MJ{ky^=

ГЛАВА

18

Классические основы теории денег

479

=

2PQ.

Уровень цен удвоился, так что цены выросли соответственно с ростом денежной

массы. Из уравнения (18-14) следует, что в соответствии с классической моделью такое

удвоение денежной массы влечет за собой пропорциональное изменение уровня цен, т. е.

уровень цен увеличится на 100%, что представляет собой удвоенный рост цен.

Можно сделать вывод, что классическая модель предсказывает, что при определяе-

мом предложением уровне производства при полной занятости прирост денежной массы

равен пропорциональным изменениям уровня цен на товары и услуги. Прирост денеж-

ной массы не влияет на уровень производства при полной занятости. Это справедливо,

так как такие изменения воздействуют только на уровень совокупного спроса, а не

совокупного предложения. Резкие изменения денежной массы, тем не менее, могут ока-

зать огромное влияние на уровень цен. Поэтому экономисты-классики считали, что

ключевая роль денежно-кредитной политики сводится к стабилизации уровня цен.

А/, = аМ,

Уо

Л/,

_ аЛ/р

кР кР

М' = (куо)Р

Рис. 18-12

Влияние роста номинальной денежной

массы на равновесный уровень цен.

Если номинальная денежная масса увели-

чивается в число раз, большее, чем

еди-

ница,

тогда график совокупного спроса

смещается вправо (рис. А), а график со-

вокупного предложения смещается вверх

(рис. Б). Равновесный уровень цен увели-

чивается до уровня, равного произведе-

нию того же множителя на первоначаль-

ный уровень цен.

Определение ставки процента в классической модели

Одной из экономических переменных, которые привлекают внимание экономистов,

изучающих денежно-кредитные отношения, является ставка процента. До сих пор мы

мало говорили о подходе экономистов-классиков к пониманию процесса определения

равновесной процентной ставки. Давайте же рассмотрим эту проблему.

480 ЧАСТЬ V Макроэкономическая теория и теория денег

Равновесие совокупного спроса и предложения на рынке товаров и услуг подразу-

мевает, что вся продукция, произведенная в экономике, в конце концов распродается.

Мы все знаем, что многие люди сберегают часть своего реального дохода, они не

используют его полностью на покупку товаров и услуг. И хотя люди откладывают

определенные средства, тем не менее в соответствии с классической моделью в усло-

виях рыночного равновесия люди покупают всю произведенную продукцию. На пер-

вый взгляд здесь возникает противоречие, так как эти сбережения представляют собой

утечку из потока расходов домашних хозяйств. Именно в разрешении этого очевид-

ного противоречия и заключается роль ставки процента.

СБЕРЕЖЕНИЯ т ИНВЕСТИЦИИ

Люди часто сберегают товары, используя тот или иной способ. В современной эконо-

мике люди сберегают товары косвенным путем, с помощью использования имущест-

венных прав на товары в виде финансовых обязательств, подобных банковским депо-

зитам и облигациям. Когда вы открываете сберегательный счет, вы сохраняете за

собой право на определенный товар, который можно было бы в другом случае приоб-

рести. В сущности, вы как бы сберегаете реальные товары и услуги до определенного

момента в будущем. Конечно, сбережение по своей природе представляет собой воз-

держание от текущего потребления, чтобы в будущем можно было его увеличить.

Однако не все люди занимаются сбережением. Многие хотели бы тратить больше,

чем позволяют их доходы. Это особенно справедливо для владельцев фирм. Они части

хотят приобрести капитальные товары для производства товаров и услуг с целью

получения прибыли, используя приобретенный капитал, труд и землю. Однако покуп-

ка капитала может потребовать затрат, превышающих доходы владельцев. В резуль-

тате они через свои фирмы как бы занимают эти товары у сберегателей. В современ-

ной экономике этот процесс происходит, когда заемщики обменивают имущественные

права на товары в будущем и права на товары в настоящем, находящиеся в собствен-

ности сберегателей.

Часто фирмы занимают сберегаемый доход от имени владельца фирмы. Фирмы в

этом случае инвестируют этот взятый в долг доход: они покупают капитальные

товары для использования в процессе производства, т. е. эти сбережения, представ-

лявшие утечку в потоке доходов и расходов, заново вливаются в этот поток в виде

инвестиционных расходов компаний на товары и услуги.

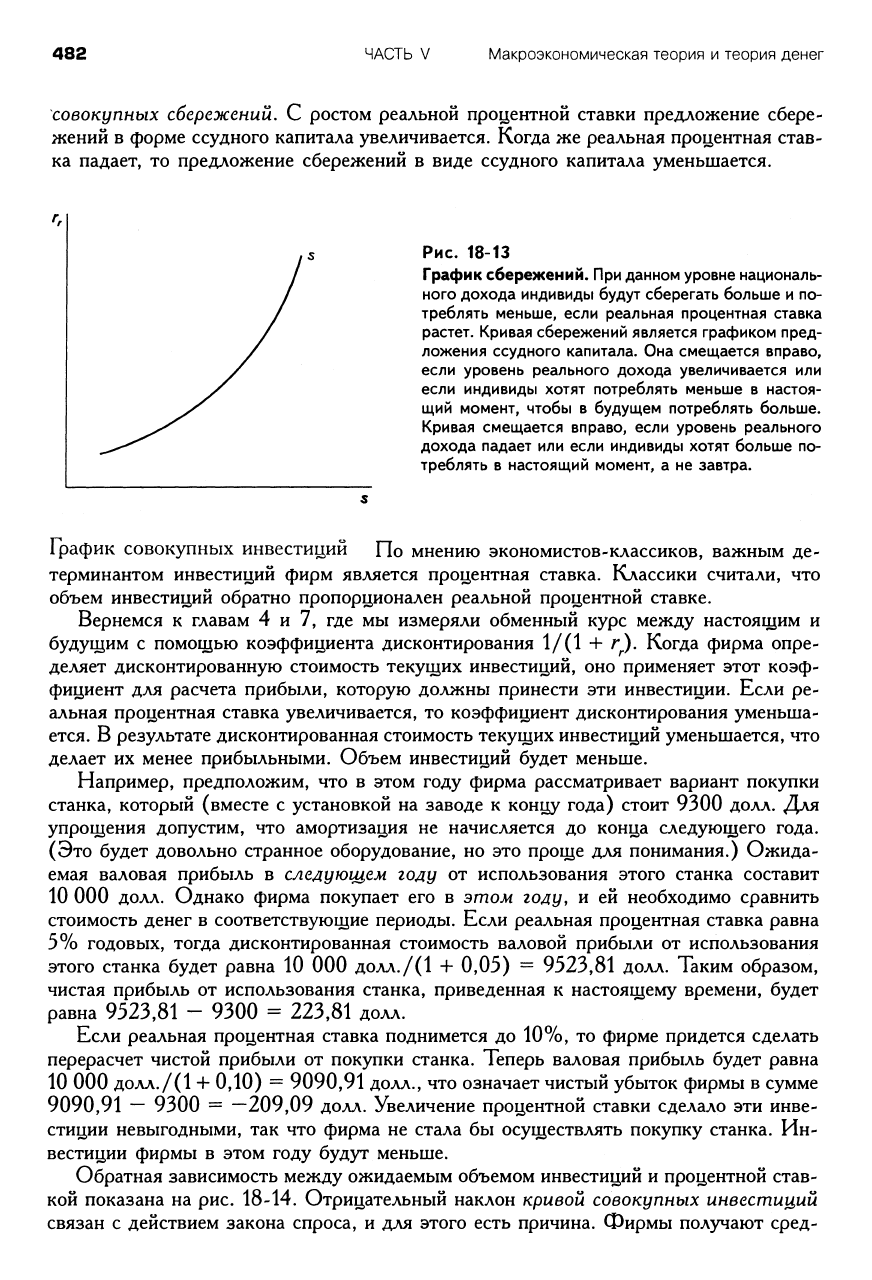

График совокупных сбережений При данном реальном доходе основным детерми-

нантом сбережений в единицу времени является ставка процента. По мнению эконо-

мистов-классиков, между реальной процентной ставкой (г) и объемом сбережений

при данном уровне дохода cyщecтвyet прямая зависимость (при прочих равных усло-

виях).

(Вспомните обсуждение реальной процентной ставки в главе 7.) Если реальная

процентная ставка растет, то домашние хозяйства станут сберегать больше и потреб-

лять меньше при данном уровне дохода. Если же реальная процентная ставка падает,

то,

соответственно, сбережения уменьшатся и потребление возрастет.

Рисунок 18-13 иллюстрирует эту прямую зависимость между реальным объемом

сбережений (сумма реального дохода, которую в общем сберегают домашние хозяй-

ства) и реальной процентной ставкой. Этот график представляет собой кривую пред-

ложения. Объем сбережений домашних хозяйств в экономике представляет права соб-

ственности на реальные товары; в классической теории эти финансовые требования

называют ссудным капиталом {loanable funds). Реальная процентная ставка является

ценой этих ссудных капиталов, и кривая сбережений является имеющим положитель-

ный наклон графиком предложения ссудного капитала, также известным как график

ГЛАВА 18 Классические основы теории денег

481

0)вет(жий Союз

столкнулся

с юшичесгеенной

теорией денег

mm

шт

В конце 19S0-X годов в Совет-

ском Союзе прилагались все

усилия дпя перехода от плановой к «сме-

шанной» экономике, где существует госу-

дарственное и частное производство това-

ров

и

услуг.

Однако вплоть до распада

СССР

в рождественский день 1991 г. практически

все

товары

и

усЛуги

в

стране производились

государственными предприятиями, К тому

же большинство цен оставались под жест*

КИМ контролем государства. Очень часто

возникал дефицит товаров, и торговля на

черном рынке

(т*

е. торговля по негосудар-

ственным, неофициальным ценам) процве-

тала. В начале 1991 г», пытаясь уменьшить

обороты черного рынка. Советская власть

решила обьявкть об обмене 50- и 100-руб-

левых купюр,

Т\рщ

этом гражданам было

дано только три

^,ня

^1кля

обмена крупных

банкнот на более мелкие, чего многие сде-

лать не успели.

Для такой политики было, возможно,

два аргумента. Официальное намерение

советского правительства было затруднить

осуществление сделок на черном рынке.

Правительство утверждало, что нелегаль-

ные торговцы часто использовали именно

крупные купюры

в

своих сделках. Путем их

отмены государство надеялось значитель-

но затруднить проведение такого рода сде-

лок,

В результате общее сокращение до-

стигло 26 млрд, руб., т. е, произошло при-

близительно 20-процентное уменьшение

номинального объема наличных денег, ко-

торые выпускало советское правительство.

Западные экономисты

сц\^гапи^

что совет-

ские политики приняли классическую ги-

потезу о стабильной, если не постоянной,

скорости обращения денег в кругообороте

доходов* Западные ученые полагали, что

советские лщеры надеялись, что сокраще-

ние номинальной денежной массы позво-

лит при стабильной скорости обращения

денег уменьшить совокупный спрос и дав-

ление на цены в сторону их повышения. В

результате стимула

к

операциям на черном

mm

рынке не будет. Это, возмож-

но,

и было вторым и самым

важным аргументом дпя се-

мена купюр в 1991 г.

Отметим, что количест-

венная теория денег утверж-

дает, что для бывшего Совет-

ского Союза

было

справедли-

во равенство A/V» Ру, где Р

представляет собой контро-

лируемый государством уро-

вень

цен и ^ -—

определяемый

государством уровень производства. {Есте-

ственно, черный рынок продолжает функ-

ционировать, так что уровень цен не был

/»ол//остб/о фиксированным, но это полез-

ное упрощающее допущение.) Мы можем

сразу же пр^сказать, следуя количествен-

ной теории, что сокращение номинальной

денежндй массы ЛОвл(ёчет за собой возме-

щающее увеличение скорости обращение

денег в кругообороте доходов. Обе вели-

чины

в

правой части уравнения постоянны,

так что изменение Мв одном направленин

будет компенсироваться изменением V в

другом. Поэтому скорость обращения со-

ветских рублен не будет оставаться ста-

бильной, как в классической экономичес-

кой модели. Причина в том, что контро/|ь

над

ценами

в

бывшем Советском Союзе на-

рушил основной элемент класс^ической мо-

дели,

а именно наличие совершенной кон-

куренции и ценовой эластичности.

Естественно, скорость обращения совет-

ских рублей в кругообороте доходов уве-

личилась в 1990 и 1991 гг. В результате

совокупный спрос упал ненамного вслед за

сокращением номинальной денежной мгк:-

сы» Наоборот, значительные суммы, кото-

рые советские граждане

хранили

в

виде на-

личных денег и откладывали годами, были

«экспроприиро1Й№<ы« отменой крупных ку-

щр.

Давление на цены товаров и услуг в

сторону их повышения продолжалось прак-

тически без

изменений,

и

черный рынок

про-

цветал.

Однако

и^

этого можно извлечь

важ-

ный "урок: классическа]» модель ^ плохой

пример для проведения политики, если лну

бое из ее ключевых положений — гибкость

цен

при совершенной конкуренции

— не

при-

меняется на практике.

Источт/к Crane

Kehh,

How

Not to

Cure

a

Mone-

tary «Handover». «^ Watt Street Journal, ianuary

28, 1991, p.

Aia

482 ЧАСТЬ V Макроэкономическая теория и теория денег

совокупных сбережений, С ростом реальной процентной ставки предложение сбере-

жений в форме ссудного капитала увеличивается. Когда же реальная процентная став-

ка падает, то предложение сбережений в виде ссудного капитала уменьшается.

Рис. 18-13

График сбережений. При данном уровне националь-

ного дохода индивиды будут сберегать больше и по-

треблять меньше, если реальная процентная ставка

растет. Кривая сбережений является графиком пред-

ложения ссудного капитала. Она смещается вправо,

если уровень реального дохода увеличивается или

если индивиды хотят потреблять меньше в настоя-

щий момент, чтобы в будущем потреблять больше.

Кривая смещается вправо, если уровень реального

дохода падает или если индивиды хотят больше по-

треблять в настоящий момент, а не завтра.

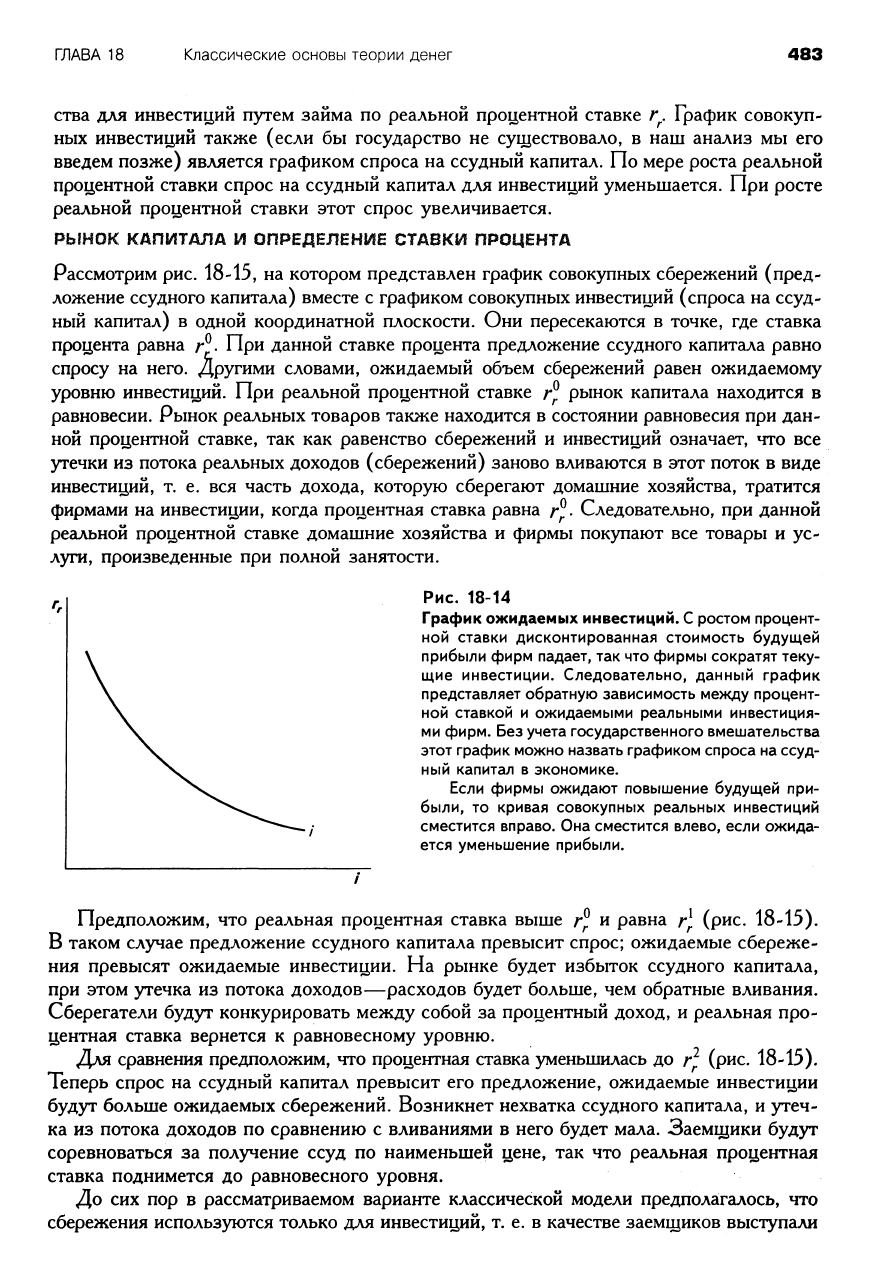

График совокупных инвестиций По мнению экономистов-классиков, важным де-

терминантом инвестиций фирм является процентная ставка. Классики считали, что

объем инвестиций обратно пропорционален реальной процентной ставке.

Вернемся к главам 4 и 7, где мы измеряли обменный курс между настоящим и

будущим с помощью коэффициента дисконтирования 1/(1 + г.). Когда фирма опре-

деляет дисконтированную стоимость текущих инвестиций, оно применяет этот коэф-

фициент для расчета прибыли, которую должны принести эти инвестиции. Если ре-

альная процентная ставка увеличивается, то коэффициент дисконтирования уменьша-

ется. В результате дисконтированная стоимость текущих инвестиций уменьшается, что

делает их менее прибыльными. Объем инвестиций будет меньше.

Например, предположим, что в этом году фирма рассматривает вариант покупки

станка, который (вместе с установкой на заводе к концу года) стоит 9300 долл. Для

упрощения допустим, что амортизация не начисляется до конца следующего года.

(Это будет довольно странное оборудование, но это проще для понимания.) Ожида-

емая валовая прибыль в следующем году от использования этого станка составит

10 000 долл. Однако фирма покупает его в этом году, и ей необходимо сравнить

стоимость денег в соответствующие периоды. Если реальная процентная ставка равна

5%

годовых, тогда дисконтированная стоимость валовой прибыли от использования

этого станка будет равна 10 000 долл./(1 + 0,05) = 9523,81 долл. Таким образом,

чистая прибыль от использования станка, приведенная к настоящему времени, будет

равна 9523,81 - 9300 = 223,81 долл.

Если реальная процентная ставка поднимется до 10%, то фирме придется сделать

перерасчет чистой прибыли от покупки станка. Теперь валовая прибыль будет равна

10 000 долл./(1 + 0,10) = 9090,91 долл., что означает чистый убыток фирмы в сумме

9090,91 — 9300 = —209,09 долл. Увеличение процентной ставки сделало эти инве-

стиции невыгодными, так что фирма не стала бы осуществлять покупку станка. Ин-

вестиции фирмы в этом году будут меньше.

Обратная зависимость между ожидаемым объемом инвестиций и процентной став-

кой показана на рис. 18-14. Отрицательный наклон кривой совокупных инвестиицй

связан с действием закона спроса, и для этого есть причина. Фирмы получают сред-

ГЛАВА 18 Классические основы теории денег 483

ства для инвестиций путем займа по реальной процентной ставке г^. График совокуп-

ных инвестиций также (если бы государство не существовало, в наш анализ мы его

введем позже) является графиком спроса на ссудный капитал. По мере роста реальной

процентной ставки спрос на ссудный капитал для инвестиций уменьшается. При росте

реальной процентной ставки этот спрос увеличивается.

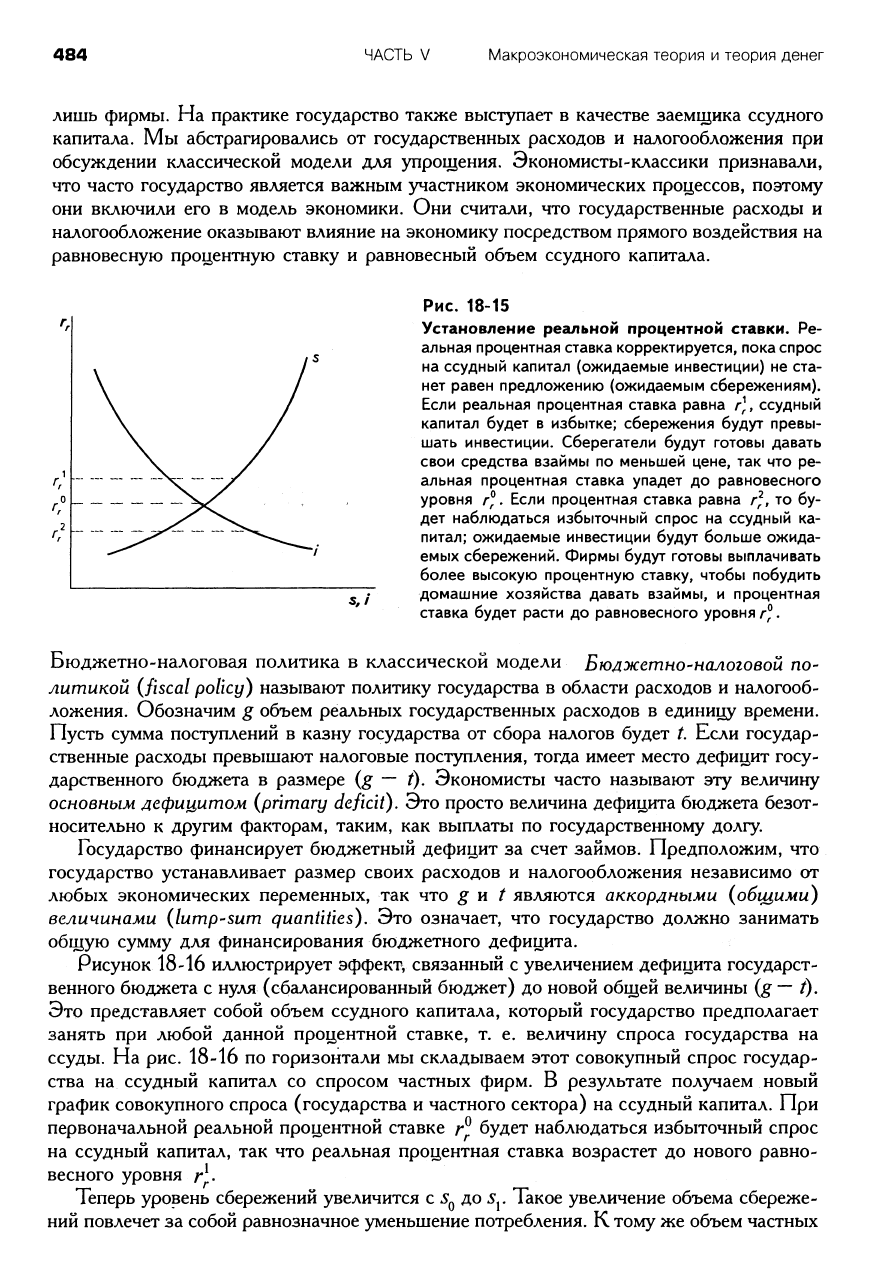

РЫНОК КАПИТАЛА И ОПРЕДЕЛЕНИЕ СТАВКИ ПРОЦЕНТА

Рассмотрим рис. 18-15, на котором представлен график совокупных сбережений (пред-

ложение ссудного капитала) вместе с графиком совокупных инвестиций (спроса на ссуд-

ный капитал) в одной координатной плоскости. Они пересекаются в точке, где ставка

процента равна г^. При данной ставке процента предложение ссудного капитала равно

спросу на него. Другими словами, ожидаемый объем сбережений равен ожидаемому

уровню инвестиций. При реальной процентной ставке г^ рынок капитала находится в

равновесии. Рынок реальных товаров также находится в состоянии равновесия при дан-

ной процентной ставке, так как равенство сбережений и инвестиций означает, что все

утечки из потока реальных доходов (сбережений) заново вливаются в этот поток в виде

инвестиций, т. е. вся часть дохода, которую сберегают домашние хозяйства, тратится

фирмами на инвестиции, когда процентная ставка равна г^. Следовательно, при данной

реальной процентной ставке домашние хозяйства и фирмы покупают все товары и ус-

луги, произведенные при полной занятости.

Рис. 18-14

График ожидаемых инвестиций. С ростом процент-

ной ставки дисконтированная стоимость будущей

прибыли фирм падает, так что фирмы сократят теку-

щие инвестиции. Следовательно, данный график

представляет обратную зависимость между процент-

ной ставкой и ожидаемыми реальными инвестиция-

ми фирм. Без учета государственного вмешательства

этот график можно назвать графиком спроса на ссуд-

ный капитал в экономике.

Если фирмы ожидают повышение будущей

при-

были,

то кривая совокупных реальных инвестиций

сместится вправо. Она сместится влево, если ожида-

ется уменьшение прибыли.

Предположим, что реальная процентная ставка выше г^ и равна г], (рис. 18-15).

В таком случае предложение ссудного капитала превысит спрос; ожидаемые сбереже-

ния превысят ожидаемые инвестиции. На рынке будет избыток ссудного капитала,

при этом )ггечка из потока доходов—расходов будет больше, чем обратные вливания.

Сберегатели будут конкурировать между собой за процентный доход, и реальная про-

центная ставка вернется к равновесному уровню.

Для сравнения предположим, что процентная ставка уменьшилась до г] (рис. 18-15).

Теперь спрос на ссудный капитал превысит его предложение, ожидаемые инвестиции

будут больше ожидаемых сбережений. Возникнет нехватка ссудного капитала, и утеч-

ка из потока доходов по сравнению с вливаниями в него будет мала. Заемщики будут

соревноваться за получение ссуд по наименьшей цене, так что реальная процентная

ставка поднимется до равновесного уровня.

До сих пор в рассматриваемом варианте классической модели предполагалось, что

сбережения используются только для инвестиций, т. е. в качестве заемщиков выступали

484 ЧАСТЬ V Макроэкономическая теория и теория денег

лишь фирмы. На практике государство также выступает в качестве заемщика ссудного

капитала. Мы абстрагировались от государственных расходов и налогообложения при

обсуждении классической модели для упрощения. Экономисты-классики признавали,

что часто государство является важным участником экономических процессов, поэтому

они включили его в модель экономики. Они считали, что государственные расходы и

налогообложение оказывают влияние на экономику посредством прямого воздействия на

равновесную процентную ставку и равновесный объем ссудного капитала.

Рис. 18-15

Установление реальной процентной ставки. Ре-

альная процентная ставка корректируется, пока спрос

» /на ссудный капитал (ожидаемые инвестиции) не ста-

\ / нет равен предложению (ожидаемым сбережениям).

\ / Если реальная процентная ставка равна л^, ссудный

\ / капитал будет в избытке; сбережения будут превы-

\ / шать инвестиции. Сберегатели будут готовы давать

>у / свои средства взаймы по меньшей цене, так что ре-

" -

.->s^~-

— У альная процентная ставка упадет до равновесного

^Ъ<С уровня А^. Если процентная ставка равна г], то бу-

^.х^^^^к^^^ дет наблюдаться избыточный спрос на ссудный ка-

_^_-^_,^^_.

„>^^^^^^^^

питал; ожидаемые инвестиции будут больше ожида-

^^^ ' емых сбережений. Фирмы будут готовы выплачивать

более высокую процентную ставку, чтобы побудить

^ j домашние хозяйства давать взаймы, и процентная

ставка будет расти до равновесного уровня

/-°.

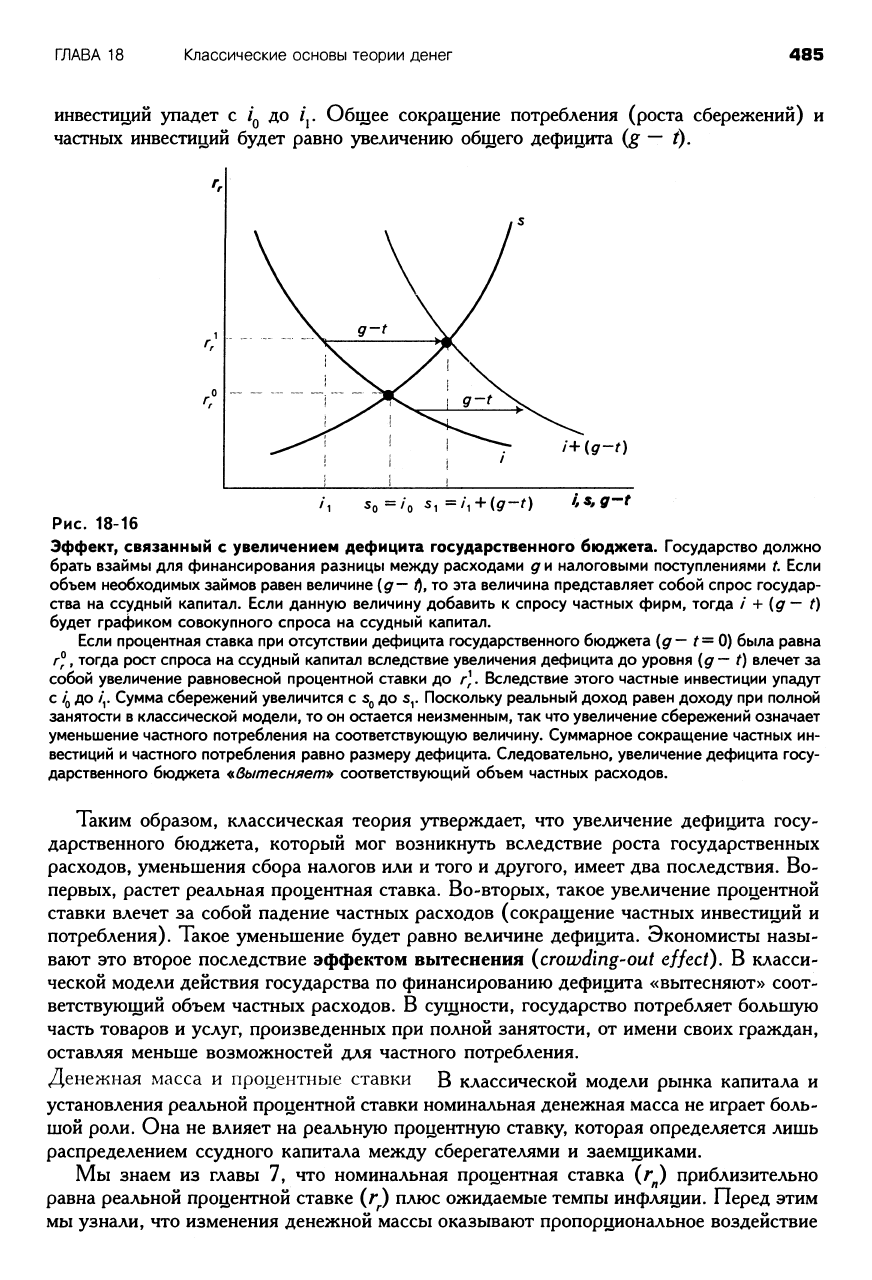

Бюджетно-налоговая политика в классической модели Бюджетно-налоговой по-

литикой (fiscal policy) называют политику государства в области расходов и налогооб-

ложения. Обозначим g объем реальных государственных расходов в единицу времени.

Пусть сумма поступлений в казну государства от сбора налогов будет t. Если государ-

ственные расходы превышают налоговые поступления, тогда имеет место дефицит госу-

дарственного бюджета в размере (g — t). Экономисты часто называют эту величину

основным дефицитом {primary deficit). Это просто величина дефицита бюджета безот-

носительно к другим факторам, таким, как выплаты по государственному долгу.

Государство финансирует бюджетный дефицит за счет займов. Предположим, что

государство устанавливает размер своих расходов и налогообложения независимо от

любых экономических переменных, так что gut являются аккордными {общими)

величинами {lump-sum quantities). Это означает, что государство должно занимать

общую сумму для финансирования бюджетного дефицита.

Рисунок 18-16 иллюстрирует эффект, связанный с увеличением дефицита государст-

венного бюджета с нуля (сбалансированный бюджет) до новой общей величины {g— t).

Это представляет собой объем ссудного капитала, который государство предполагает

занять при любой данной процентной ставке, т. е. величину спроса государства на

ссуды. На рис. 18-16 по горизонтали мы складываем этот совокупный спрос государ-

ства на ссудный капитал со спросом частных фирм. В результате получаем новый

график совокупного спроса (государства и частного сектора) на ссудный капитал. При

первоначальной реальной процентной ставке г^ будет наблюдаться избыточный спрос

на ссудный капитал, так что реальная процентная ставка возрастет до нового равно-

весного уровня г^.

Теперь уровень сбережений увеличится с s^ до s^ Такое увеличение объема сбереже-

ний повлечет за собой равнозначное уменьшение потребления. К тому же объем частных

ГЛАВА 18

Классические основы теории денег 485

инвестиций упадет с /^ до /^ Общее сокращение потребления (роста сбережений) и

частных инвестиций будет равно увеличению общего дефицита (g

~~

t).

So =/о ^1 =/i + (9'"-'0

''^>9-t

Рис. 18-16

Эффект, связанный с увеличением дефицита государственного бюджета. Государство должно

брать взаймы для финансирования разницы между расходами д и налоговыми поступлениями t Если

объем необходимых займов равен величине (д— /), то эта величина представляет собой спрос государ-

ства на ссудный капитал. Если данную величину добавить к спросу частных фирм, тогда / + (д ~ О

будет графиком совокупного спроса на ссудный капитал.

Если процентная ставка при отсутствии дефицита государственного бюджета (д— ^=0) была равна

/-°,

тогда рост спроса на ссудный капитал вследствие увеличения дефицита до уровня (д— t) влечет за

собой увеличение равновесной процентной ставки до г]. Вследствие этого частные инвестиции упадут

с

/Q

до iy Сумма сбережений увеличится с

SQ

до s^. Поскольку реальный доход равен доходу при полной

занятости в классической модели, то он остается неизменным, так что увеличение сбережений означает

уменьшение частного потребления на соответствующую величину. Суммарное сокращение частных ин-

вестиций и частного потребления равно размеру дефицита. Следовательно, увеличение дефицита госу-

дарственного бюджета

«вытесняегт^

соответствующий объем частных расходов.

Таким образом, классическая теория утверждает, что увеличение дефицита госу-

дарственного бюджета, который мог возникнуть вследствие роста государственных

расходов, уменьшения сбора налогов или и того и другого, имеет два последствия. Во-

первых, растет реальная процентная ставка. Во-вторых, такое увеличение процентной

ставки влечет за собой падение частных расходов (сокращение частных инвестиций и

потребления). Такое уменьшение будет равно величине дефицита. Экономисты назы-

вают это второе последствие эффектом вытеснения (crowding-out effect). В класси-

ческой модели действия государства по финансированию дефицита «вытесняют» соот-

ветствующий объем частных расходов. В сущности, государство потребляет большую

часть товаров и услуг, произведенных при полной занятости, от имени своих граждан,

оставляя меньше возможностей для частного потребления.

Денежная масса и процентные ставки В классической модели рынка капитала и

установления реальной процентной ставки номинальная денежная масса не играет боль-

шой роли. Она не влияет на реальную процентную ставку, которая определяется лишь

распределением ссудного капитала между сберегателями и заемщиками.

Мы знаем из главы 7, что номинальная процентная ставка (г^) приблизительно

равна реальной процентной ставке (г.) плюс ожидаемые темпы инфляции. Перед этим

мы узнали, что изменения денежной массы оказывают пропорциональное воздействие