Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело

Подождите немного. Документ загружается.

436 ЧАСТЬ IV Операции центрального банка: денежно-кредитная политика

и Федеральная резервная система

СОВРЕМ

Спорные вопросы,

связанные

счернингом,

и скрьтюсть операций ФРС

на опфьпом рынке

На критике ФРС многие люди делают карь-

еру. Конгрессмен Райт Пэтмен (Patman), к

примеру, более 10 лет критиковал Уильяма

М. Мартина и ФРС в 1950—60-е годы. В

последнее время ФРС более обоснованно,

чем Р. Пэтмен, критикуют экономисты, и

делают это по двум причинам. Во-первых,

некоторые экономисты считают, что ФРС

проводит в целом слишком много операций

на открытом рынке. Во-вторых, часть эко-

номистов (многие из которых входят и в пер-

вую группу) уверена, что ФРС предоставля-

ет недостаточную информацию относитель-

но своих целей при проведении операций

на открытом рынке.

Дискуссионные проблемы, связанные

с чернингом на открытом рынке

Как видно из табл. 17-1, ФРС проводит

довольно большое число операций на от-

крытом рынке, целью которых является

изменение общего уровня резервов на от-

носительно малую величину. Этот процесс

получил название чернинга (churning). Вме-

сте с ним возникло множество противоре-

чивых вопросов. Некоторые жалуются, что

единственными получателями выгод от это-

го процесса являются дюжины три дилеров,

зарабатывающих огромные комиссионные.

(Отметим,

что, когда профессиональные

участники фондового рынка способствуют

проведению избыточного числа сделок

куп-

ли-продажи ценных бумаг для увеличения

собственной прибыли, они подлежат дис-

циплинарному взысканию.)

Официальные представители ФРС заяв-

ляют, что в основном такого рода опера-

ции,

строго говоря, вообще не являются чер-

нингом.

Они утверждают, что срочные сдел-

ки и операции по поручению иностранных

центральных банков — это не чернинг. В

частности, для предоставления резервов на

срок ФРС заключает с дилерами соглаше-

ния REPO. Когда возникает необходимость

временно уменьшить уровень резервов, то

ЕНпАЯ -_^ ^

ФРС заключает обратные

REPO.

Официальные лица

ФРС уверены, что сделки

такого рода не должны

включаться в подсчет суммарного объема

покупок на открытом рынке (табл, 17-1).

К тому же они считают, что операции

ФРС на открытом рынке носят защитный ха-

рактер и предназначены лишь для коррек-

тировки сезонных различий в спросе на на-

личность и депозиты. Чернинг необходим

именно по последней причине. Поэтому не

существует простого решения этого вопро-

са.

Любой фиксированный прирост резер-

вов в банковской системе сведет к нулю

защитнь(й характер операций на открытом

рынке. Поскольку сезонные изменения спро-

са на наличные деньги в течение года до-

вольно велики, депозитные учреждения мо-

гут испытать временные, достаточно большие

изменения в резервах в краткосрочном пе-

риоде. Например, если ФРС не проводит за-

щитных операций на открытом рынке, то

каждый декабрь будет резкое сокращение

предложения депозитов и его резкое увели-

чение в январе, как раз обратное тому, что

будет происходить со спросом на наличные

деньги.

Слишком много секретности

в ФРС?

Деятельность ФРС окружена ореолом сек-

ретности.

Безобидные на первый взгляд до-

кументы в ФРС часто имеют надписи «сек-

ретно:^ и «совершенно секретно». Вплоть

до 1966 г, ФРС могла придать такой статус

любому документу. В 1966 г. Конгресс

при-

нял Закон о свободе информации, которьм

дал право любому гражданину США затре-

бовать любой государственный документ и

обязал любое государственное агентство

обосновать необходимость в соблюдении

секретности.

В 1975 г. студент юридического факуль-

тета из Джорджтауна подал в суд на FOMC,

ссылаясь на Закон о свободе информации.

Его жалоба заключалась в том, что FOMC

держал в секрете свои директивы по опера-

циям на открытом рынке в течение 90 дней

после их принятия. Он запросил решения

суда,

чтобы обязать FOMC опубликовывать

содержание своей директивы сразу же по-

сле заседания комитета. В мае 1976 г. ок-

ружной суд США решил дело в пользу сту-

дента и обязал FOMC опубликовывать его

директиву в течение одного рабочего дня с

момента принятия.

ГЛАВА 17 Федеральная резервная система: инструменты

денежно-кредитной политики

437

С 1976 по 1979 г. ФРС подавала апел-

ляции в Верховный суд, в которых среди

других пунктов было утверждение, что от-

сутствие права FOMC на секретность могло

стать причиной «нечестной спекуляции» на

финансовых рынках, неадекватной реакции

рынка на политику ФРС и повредить

ком-

мерческим интересам государства, так как

недостаток секретности повлечет за собой

большую изменчивость процентных ставок.

Верховный суд передал это дело для даль-

нейшего рассмотрения в окружной суд. В

конце концов ФРС выиграла дело, хотя срок

опубликования директивы после ее приня-

тия сократился до дня завершения следую-

щего заседания FOMC (примерно через

шесть недель).

Если и существует группа людей, кото-

рая не может спокойно пережить отсутствие

доступа к секретам, так это политики. Начи-

ная с 1989 г. несколько членов Конгресса во

главе с конгрессменом Ли Гамильтоном, вно-

сили законопроекты о снятии секретности с

операций ФРС. Их усилия могли увенчаться

успехом,

если бы не тот факт, что они все

усложнили, пытаясь внести и другие измене-

ния в ФРС, например ввести обратно в Со-

вет управляющих министра финансов. Одна-

ко право ФРС на защиту своих секретов до

сих пор существует, хотя многие экономис-

ты сомневаются, что опубликование дирек-

тив FOMC могло принести такой вред, как

утверждала в суде ФРС.

Опубликование информации ФРС не все-

гда может быть выгодным. Исследование,

проведенное в 1991 г. Дэвидом Саймоном

(Simon) — экономистом, работающим на

ФРС,

— установило, что участники финан-

совых рынков уделяют довольно много

вни-

мания намерениям ФРС. К тому же прогно-

зы процентных ставок очень эффективно

использовали содержание директивы FOMC

буквально через день после заседания ко-

митета, хотя официального опубликования

ее не было. Причина, согласно этому иссле-

дованию, в том, что операции ФРС на от-

крытом рынке сигнализируют финансовым

рынкам о направлении политики ФРС и «на-

блюдатели ФРС» на рынках могут вычислить,

что решил FOMC на своем заседании.

Источники: Friedman

MiHon,

Monetary Policy: Theo-

ry and Practice. — Journal of Money, Credit, and

Banking,

14 (1), February 1982, pp. 98—118; Levin

Fred J,, Meutendyke Ann-Marie, Monetary Policy:

Theory and Practice, A Comment. — Journal of Mo-

ney, Credit, and Banking, 14 (3), August 1982, pp.

399—403; Ooodfriend Marvin, Monetary Mystique:

Secrecy and Central Banking. — Journal of Monetary

Economics, 17 (1), January 1986, pp. 63—92;

Uchi-

telte Louis, Moves On in Congress to Lift Secrecy at

the Federal Reserve. — New York Times, Sept. 16,

1989,

p.1; Clari< Lindtey Я, Jr., Remaking the ?ed:

Maybe It's Time. — Wall Street Journal, Sept. 18,

1989,

p. 1; Simon David

P,,

Secrecy, Signalling, and

the Accuracy of Expectations during the Borrowed

Reserves Operating Regime. — Journal of Banking

and Finance, 15 (2), April 1991, pp.

329—341.

НЫЙ

уровень наличности и незаемных резервов, АМВ = ABR при изменении учетной

ставки ФРС. Поэтому

AM = тх ABR. (17-5)

Уравнение (17-5) показывает, что изменение величины заемных резервов в результате

изменения учетной ставки ФРС воздействует на денежную массу, вызывая эффект

мультипликатора. Например, снижение учетной ставки послужит причиной увеличе-

ния заемных резервов, и будет иметь место положительный эффект мультипликато-

ра, т. е. денежная масса многократно увеличится. И наоборот, повышение учетной

ставки повлечет за собой сокращение заемных резервов, и возникнет отрицательный

эффект мультипликатора; в результате денежная масса многократно уменьшится.

При отдельном рассмотрении уравнения (17-5) может возникнуть мысль о том,

что политика дисконтного окна аналогична операциям на открытом рынке. Однако эта

политика обладает меньшим прямым влиянием, чем операции на открытом рынке.

Причина в следующем. Если ФРС захочет изменить денежную массу в определенном

размере, то из уравнения (17-5) станет ясно, насколько следует менять величину

заемных резервов. Но вместе с тем останется неизвестным, насколько для этого нуж-

но изменить учетную ставку. Такая зависимость между политикой дисконтного окна

438 ЧАСТЬ IV Операции центрального банка: денежно-кредитная политика

и Федеральная резервная система

и резервами и другие факторы, обсуждаемые ниже, сделали этот инструмент денеж-

но-кредитной политики менее значимым.

Политика дисконтного окна и общий объем банковского кредитования Из урав-

нения (17-3) мы знаем, что прирост денежной базы влечет за собой многократный

прирост общего объема банковского кредитования: AL =

rUj^X

AM

В.

Более того, мы

знаем, что АМВ = ANBR + ABR + АС. К тому же нам известно, что изменение

учетной ставки при прочих равных условиях является причиной изменения величины

заемных резервов. Поэтому

AL = rrij^xABR (17-6)

показывает влияние прироста заемных резервов после изменения учетной ставки на

общий объем банковского кредитования.

В соответствии с уравнением (17-6) прирост заемных резервов влечет за собой

многократное изменение общего объема кредитования. Увеличение заемных резервов,

вызванное снижением учетной ставки, станет причиной мультипликационного роста

общего объема кредитования. И соответственно, наоборот, уменьшение заемных ре-

зервов, вызванное повышением учетной ставки, приведет к мультипликационному

сокращению общего объема кредитования. Воздействие политики дисконтного окна на

уровень кредитования слабее операций на открытом рынке, хотя зависимость между

приростом резервов и изменением денежной массы та же самая.

Механизм выдачи ссуд ФРС В соответствии с Законом о дерегулировании депо-

зитных учреждений и контроле за денежным обращением 1980 г. все депозитные

учреждения, которые обязаны хранить резервы в ФРС, могут подавать заявки на

получение ссуд в федеральном резервном банке соответствующего округа. Если ФРС

предоставляет ссуду, то она попадает в одну из трех категорий.

1.

Корректировочный кредит (adjustment credit). Такие ссуды позволяют депозит-

ным учреждениям произвести корректировку своих портфелей в ответ на незапла-

нированную активность по депозитам и ссудам.

2.

Сезонный кредит (seasonal credit). Ссуды данного типа предоставляют опреде-

ленным учреждениям (например, фермерским банкам) специальный доступ к дис-

контному окну для финансирования таких сезонных видов деятельности, как отпу-

ска, посевная кампания и уборка урожая. Сезонные ссуды предоставляются тем

депозитным учреждениям, которые не обладают прямым доступом к националь-

ным денежным рынкам.

3.

Пролонгированный кредит (extended credit). Данная программа предусмотрена

для удовлетворения долгосрочных потребностей в кредите депозитных учрежде-

ний, у которых в течение длительного периода существуют проблемы с оттоком

наличности.

В соответствии с правилами, установленными в Инструкции А (с последующими

изменениями и дополнениями), у банков должна быть обоснованная причина для

получения займа, причем только если не было найдено других источников финансиро-

вания. Такой причиной может быть: 1) потребность в ликвидных средствах в резуль-

тате незапланированного роста активности по депозитам или ссудам; 2) избежание

овердрафтов на резервных счетах; 3) недостаточная ликвидность вследствие внешних

факторов, например сбоя системы электронного перевода средств.

Необоснованные причины для получения займа включают в себя: 1) попытку вос-

пользоваться благоприятной разницей между учетной ставкой и процентными ставка-

ми по альтернативным источникам средств; 2) поддержание активности по депозитам

ГЛАВА 17 Федеральная резервная система: инструменты

денежно-кредитной политики

439

или ссудам. К тому же ФРС определяет сумму, регулярность выплат и срок погаше-

ния ссуд для банков разных размеров.

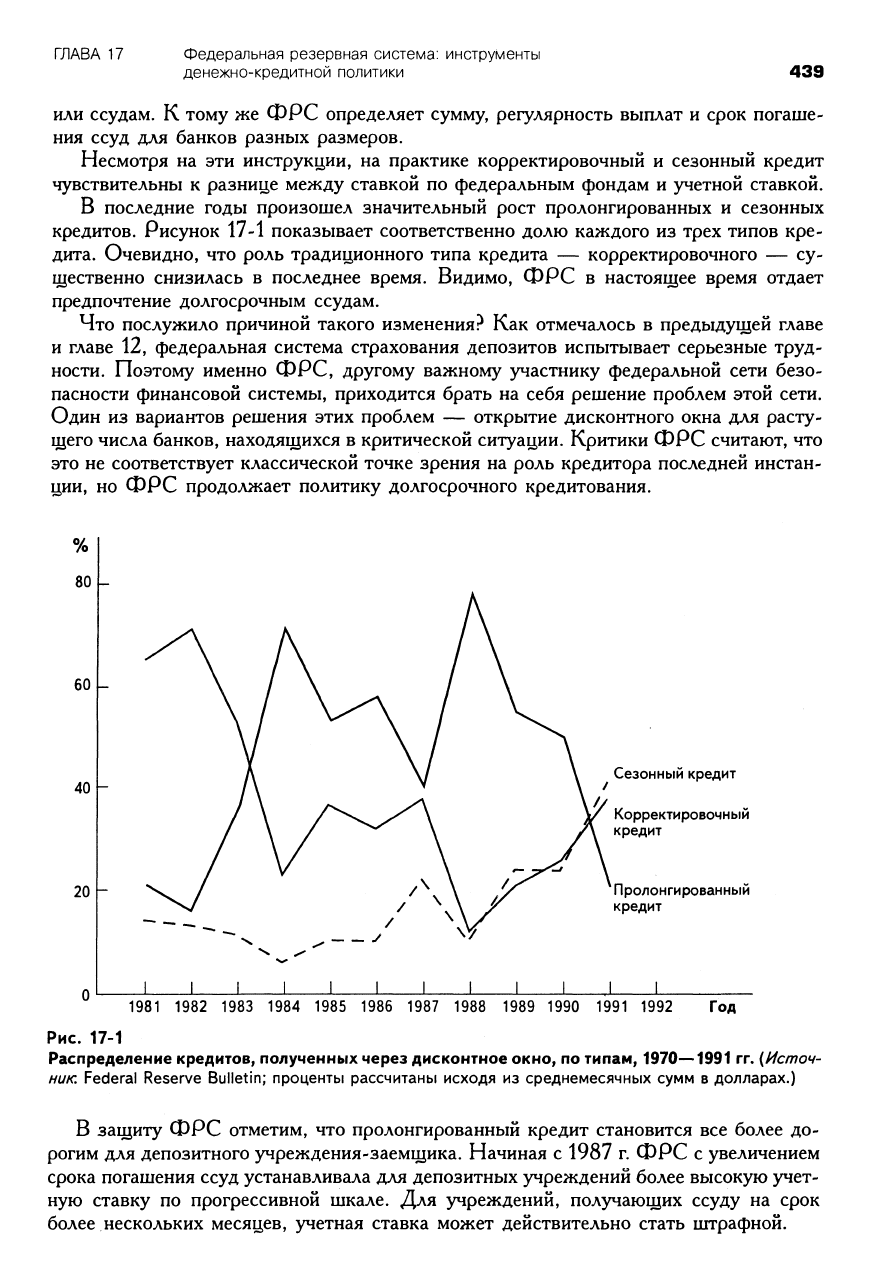

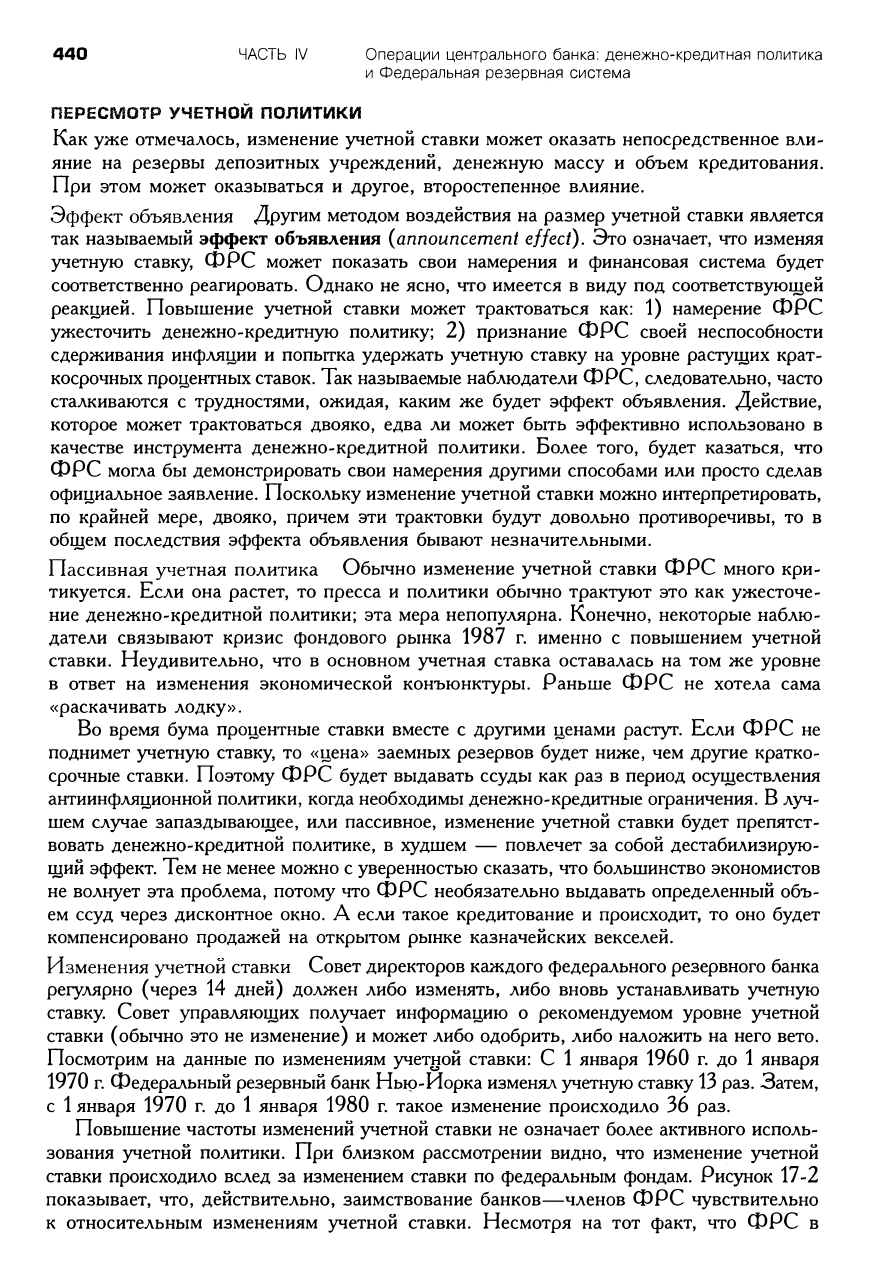

Несмотря на эти инструкции, на практике корректировочный и сезонный кредит

чувствительны к разнице между ставкой по федеральным фондам и учетной ставкой.

В последние годы произошел значительный рост пролонгированных и сезонных

кредитов. Рисунок 17-1 показывает соответственно долю каждого из трех типов кре-

дита. Очевидно, что роль традиционного типа кредита — корректировочного — су-

щественно снизилась в последнее время. Видимо, ФРС в настоящее время отдает

предпочтение долгосрочным ссудам.

Что послужило причиной такого изменения? Как отмечалось в предыдущей главе

и главе 12, федеральная система страхования депозитов испытывает серьезные труд-

ности. Поэтому именно ФРС, другому важному участнику федеральной сети безо-

пасности финансовой системы, приходится брать на себя решение проблем этой сети.

Один из вариантов решения этих проблем — открытие дисконтного окна для расту-

щего числа банков, находящихся в критической ситуации. Критики ФРС считают, что

это не соответствует классической точке зрения на роль кредитора последней инстан-

ции, но ФРС продолжает политику долгосрочного кредитования.

%

80

60

40

Н

20 h

Сезонный кредит

Корректировочный

кредит

Пролонгированный

кредит

I

_L J_ JL J_ _L _L

I

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Год

Рис. 17-1

Распределение кредитов, полученных через дисконтное окно, по типам, 1970—1991 гг. (Источ-

ник. Federal Reserve Bulletin; проценты рассчитаны исходя из среднемесячных сумм в долларах.)

В защиту ФРС отметим, что пролонгированный кредит становится все более до-

рогим для депозитного учреждения-заемщика. Начиная с 1987 г. ФРС с увеличением

срока погашения ссуд устанавливала дм^ депозитных учреждений более высокую учет-

ную ставку по прогрессивной шкале.

]ХАЯ

учреждений, получающих ссуду на срок

более нескольких месяцев, учетная ставка может действительно стать штрафной.

440 ЧАСТЬ IV Операции центрального банка: денежно-кредитная политика

и Федеральная резервная система

ПЕРЕСМОТР УЧЕТНОЙ ПОЛИТИКИ

Как уже отмечалось, изменение учетной ставки может оказать непосредственное вли-

яние на резервы депозитных учреждений, денежную массу и объем кредитования.

При этом может оказываться и другое, второстепенное влияние.

Эффект объявления Другим методом воздействия на размер учетной ставки является

так называемый эффект объявления (announcement effect). Это означает, что изменяя

учетную ставку, ФРС может показать свои намерения и финансовая система будет

соответственно реагировать. Однако не ясно, что имеется в виду под соответствующей

реакцией. Повышение учетной ставки может трактоваться как: 1) намерение ФРС

ужесточить денежно-кредитную политику; 2) признание ФРС своей неспособности

сдерживания инфляции и попьггка удержать учетную ставку на уровне растущих крат-

косрочных процентных ставок. Так называемые наблюдатели ФРС, следовательно, часто

сталкиваются с трудностями, ожидая, каким же будет эффект объявления. Действие,

которое может трактоваться двояко, едва ли может быть эффективно использовано в

качестве инструмента денежно-кредитной политики. Более того, будет казаться, что

ФРС могла бы демонстрировать свои намерения другими способами или просто сделав

официальное заявление. Поскольку изменение учетной ставки можно интерпретировать,

по крайней мере, двояко, причем эти трактовки будут довольно противоречивы, то в

общем последствия эффекта объявления бывают незначительными.

Пассивная учетная политика Обычно изменение учетной ставки ФРС много кри-

тикуется. Если она растет, то пресса и политики обычно трактуют это как ужесточе-

ние денежно-кредитной политики; эта мера непопулярна. Конечно, некоторые наблю-

датели связывают кризис фондового рынка 1987 г. именно с повышением учетной

ставки. Неудивительно, что в основном учетная ставка оставалась на том же уровне

в ответ на изменения экономической конъюнктуры. Раньше ФРС не хотела сама

«раскачивать лодку».

Во время бума процентные ставки вместе с другими ценами растут. Если ФРС не

поднимет учетную ставку, то «цена» заемных резервов будет ниже, чем другие кратко-

срочные ставки. Поэтому ФРС будет выдавать ссуды как раз в период осуществления

антиинфляционной политики, когда необходимы денежно-кредитные ограничения. В луч-

шем случае запаздывающее, или пассивное, изменение учетной ставки будет препятст-

вовать денежно-кредитной политике, в худшем — повлечет за собой дестабилизирую-

щий эффект. Тем не менее можно с уверенностью сказать, что большинство экономистов

не волнует эта проблема, потому что ФРС необязательно выдавать определенный объ-

ем ссуд через дисконтное окно. А если такое кредитование и происходит, то оно будет

компенсировано продажей на открытом рынке казначейских векселей.

Изменения учетной ставки Совет директоров каждого федерального резервного банка

регулярно (через 14 дней) должен либо изменять, либо вновь устанавливать учетную

ставку. Совет управляющих получает информацию о рекомендуемом уровне учетной

ставки (обычно это не изменение) и может либо одобрить, либо наложить на него вето.

Посмотрим на данные по изменениям учетной ставки: С 1 января 1960 г. до 1 января

1970 г. Федеральный резервный банк Нью-Йорка изменял учетную ставку 13 раз. Затем,

с

1

января 1970 г. до 1 января 1980 г. такое изменение происходило 36 раз.

Повышение частоты изменений учетной ставки не означает более активного исполь-

зования учетной политики. При близком рассмотрении видно, что изменение учетной

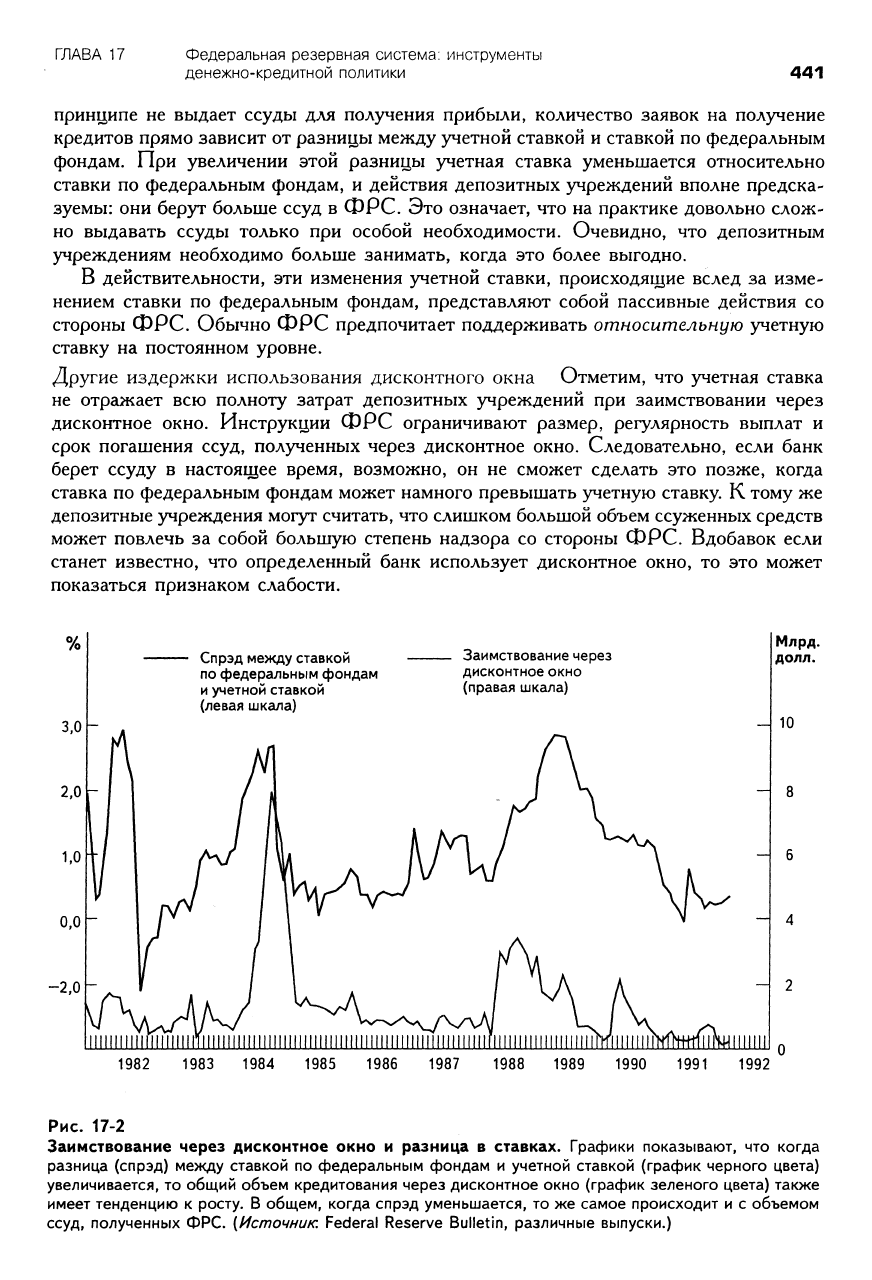

ставки происходило вслед за изменением ставки по федеральным фондам. Рисунок 17-2

показывает, что, действительно, заимствование банков—членов ФРС чувствительно

к относительным изменениям учетной ставки. Несмотря на тот факт, что ФРС в

ГЛАВА 17 Федеральная резервная система; инструменты

денежно-кредитной политики

441

принципе не выдает ссуды для получения прибыли, количество заявок на получение

кредитов прямо зависит от разницы между учетной ставкой и ставкой по федеральным

фондам. При увеличении этой разницы учетная ставка уменьшается относительно

ставки по федеральным фондам, и действия депозитных учреждений вполне предска-

зуемы: они берут больше ссуд в ФРС. Это означает, что на практике довольно слож-

но выдавать ссуды только при особой необходимости. Очевидно, что депозитным

учреждениям необходимо больше занимать, когда это более выгодно.

В действительности, эти изменения учетной ставки, происходящие вслед за изме-

нением ставки по федеральным фондам, представляют собой пассивные действия со

стороны ФРС. Обычно ФРС предпочитает поддерживать относительную учетную

ставку на постоянном уровне.

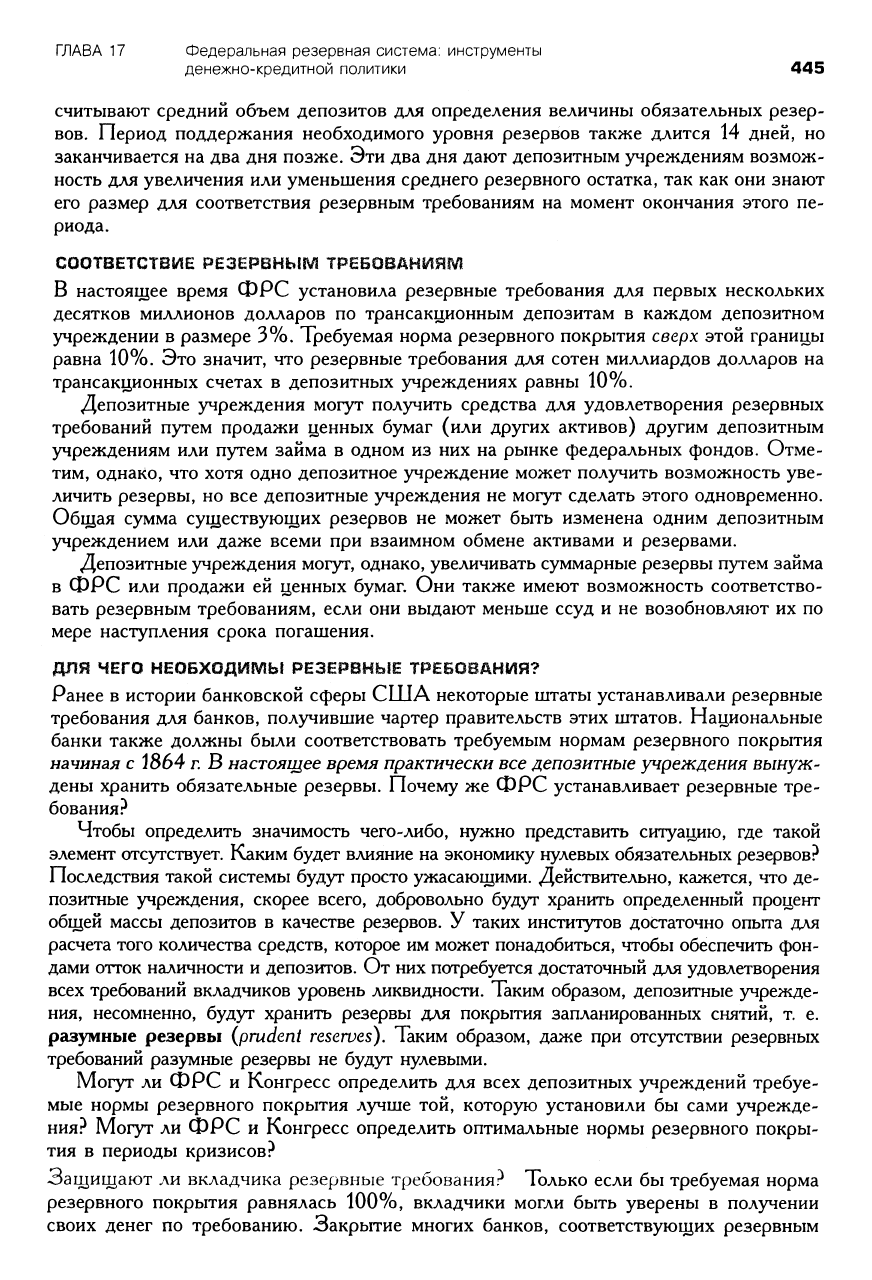

Другие издержки использования дисконтного окна Отметим, что учетная ставка

не отражает всю полноту затрат депозитных учреждений при заимствовании через

дисконтное окно. Инструкции ФРС ограничивают размер, регулярность выплат и

срок погашения ссуд, полученных через дисконтное окно. Следовательно, если банк

берет ссуду в настоящее время, возможно, он не сможет сделать это позже, когда

ставка по федеральным фондам может намного превышать учетную ставку. К тому же

депозитные учреждения могут считать, что слишком большой объем ссуженных средств

может повлечь за собой большую степень надзора со стороны ФРС. Вдобавок если

станет известно, что определенный банк использует дисконтное окно, то это может

показаться признаком слабости.

%

3,0

2,0

1.0

0,0

-2,0

Спрэд между ставкой

по федеральным фондам

и учетной ставкой

(левая шкала)

Заимствование через

дисконтное окно

(правая шкала)

Млрд.

долл.

10

1982

1983 1984 1985 1986 1987

1988 1989 1990 1991 1992

Рис. 17-2

Заимствование через дисконтное окно и разница в ставках. Графики показывают, что когда

разница (спрэд) между ставкой по федеральным фондам и учетной ставкой (график черного цвета)

увеличивается, то общий объем кредитования через дисконтное окно (график зеленого цвета) также

имеет тенденцию к росту. В общем, когда спрэд уменьшается, то же самое происходит и с объемом

ссуд, полученных ФРС. [Источник: Federal Reserve Bulletin, различные выпуски.)

442 ЧАСТЬ IV Операции центрального банка: денежно-кредитная политика

и Федеральная резервная система

Резервные требования, устанавливаемые ФРС

Третий, наименее используемый инструмент денежно-кредитной политики — это

резервные требования {reserve requirements). Как отмечалось в главе 14, ФРС ис-

пользует этот инструмент, требуя от депозитных учреждений хранить резервы в оп-

ределенной пропорции к депозитам. Эти обязательные пропорции являются требуе-

мыми нормами обязательных резервов.

РЕЗЕРВНЫЕ ТРЕБОВАНИЯ

Конгресс наделил ФРС полномочиями устанавливать официальные резервные требо-

вания — в определенных пределах — для депозитных учреждений. Последние могут

использовать для удовлетворения этих требований только кассовую наличность и де-

позиты в ФРС.

Воздействие изменений резервных требований на денежную массу и объем

кредитования Изменения резервных требований не изменяют уровень суммарных

резервов в экономике. ФРС определяет объем незаемных резервов с помощью опе-

раций на открытом рынке и устанавливает объем заемных резервов через дисконтное

окно.

Поэтому изменения резервных требований не влияют на денежную базу.

Напомним, однако, что денежный мультипликатор в нашей базовой модели, рас-

сматриваемой в главе 14, был равен т = (1 + c)/{d -^ е

-\-

с), где с — ожидаемое

небанковским сектором отношение наличных денег к объему трансакционных депози-

тов;

е — процентное отношение избыточных резервов, которые склонны хранить

депозитные учреждения, к объему трансакционных депозитов; d — требуемая норма

резервного покрытия для трансакционных депозитов. Изменение этой нормы, следова-

тельно, изменяет величину денежного мультипликатора. Снижение требуемой нормы

резервного покрьггия увеличивает величину мультипликатора, увеличение этой нормы —

соответственно уменьшает.

В соответствии с моделью денежного мультипликатора М = т X MB, т. е. денеж-

ная масса равна произведению денежного мультипликатора на денежную базу. Изме-

нение обязательных резервов изменяет величину денежного мультипликатора, но при

прочих равных условиях не влияет на денежную базу. Поэтому мы имеем:

АМ= Атх MB. (17-7)

Уравнение (17-7) показывает, что изменение величины денежного мультипликато-

ра (вследствие изменения требуемой нормы резервного покрьггия для изменения де-

нежной массы) умножается на денежную базу. Так как сокращение требуемой нормы

резервного покрытия увеличивает значение мультипликатора, уменьшение обязатель-

ных резервов увеличивает денежную массу. И наоборот, поскольку увеличение тре-

буемой нормы резервного покрытия уменьшает значение мультипликатора, увеличе-

ние обязательных резервов сокращает денежную массу.

Из уравнения (17-3) ясно, что эффект мультипликатора денежной базы воздейст-

вует и на общий объем кредитования: AL = т^Х АМВ. В главе 14 мы убедились, что

общий кредитный мультипликатор т^ — [1 — {d + ^)]/(^+ ^ + с). Уменьшение

требуемой нормы резервного покрытия увеличивает числитель в формуле общего кре-

дитного мультипликатора (когда е падает, то величина \ — {d+ е) становится больше)

одновременно с уменьшением знаменателя (величина d-\- еЛ- с сокращается при умень-

шении е), так что уменьшение резервных требований увеличивает размер общего кре-

дитного мультипликатора. Соответственно, наоборот, увеличение обязательных резер-

вов уменьшает величину мультипликатора.

ГЛАВА 17 Федеральная резервная система; инструменты

денежно-кредитной политики 443

Можно сделать вывод, что

AZ = ^m^ X MB. (17-8)

Как и при оценке влияния резервных требований на денежную базу, изменение обя-

зательных резервов изменяет общий объем банковского кредитования путем измене-

ния величины мультипликатора относительно денежной базы. Поэтому в результате

уменьшения резервных требований происходит увеличение общего кредитного муль-

типликатора и, следовательно, общего объема банковского кредитования. Увеличение

резервных требований влечет за собой уменьшение общего кредитного мультиплика-

тора и сокращает общий объем банковского кредитования.

В принципе ФРС могла бы менять резервные требования для воздействия на

денежную массу и объем кредитования. Однако на практике это редко происходит.

Причина в том, что обязательные резервы являются недостаточно гибким (blunt)

инструментом денежно-кредитной политики. Система расчета обязательных резервов

не совсем проста, как мы увидим далее. Изменение требуемой нормы резервного

покрытия требует изменения планирования и управления деятельностью ФРС и де-

позитных учреждений. Поэтому ФРС крайне редко изменяет резервные требования.

В период с 1980 по 1992 г. это произошло всего лишь три раза.

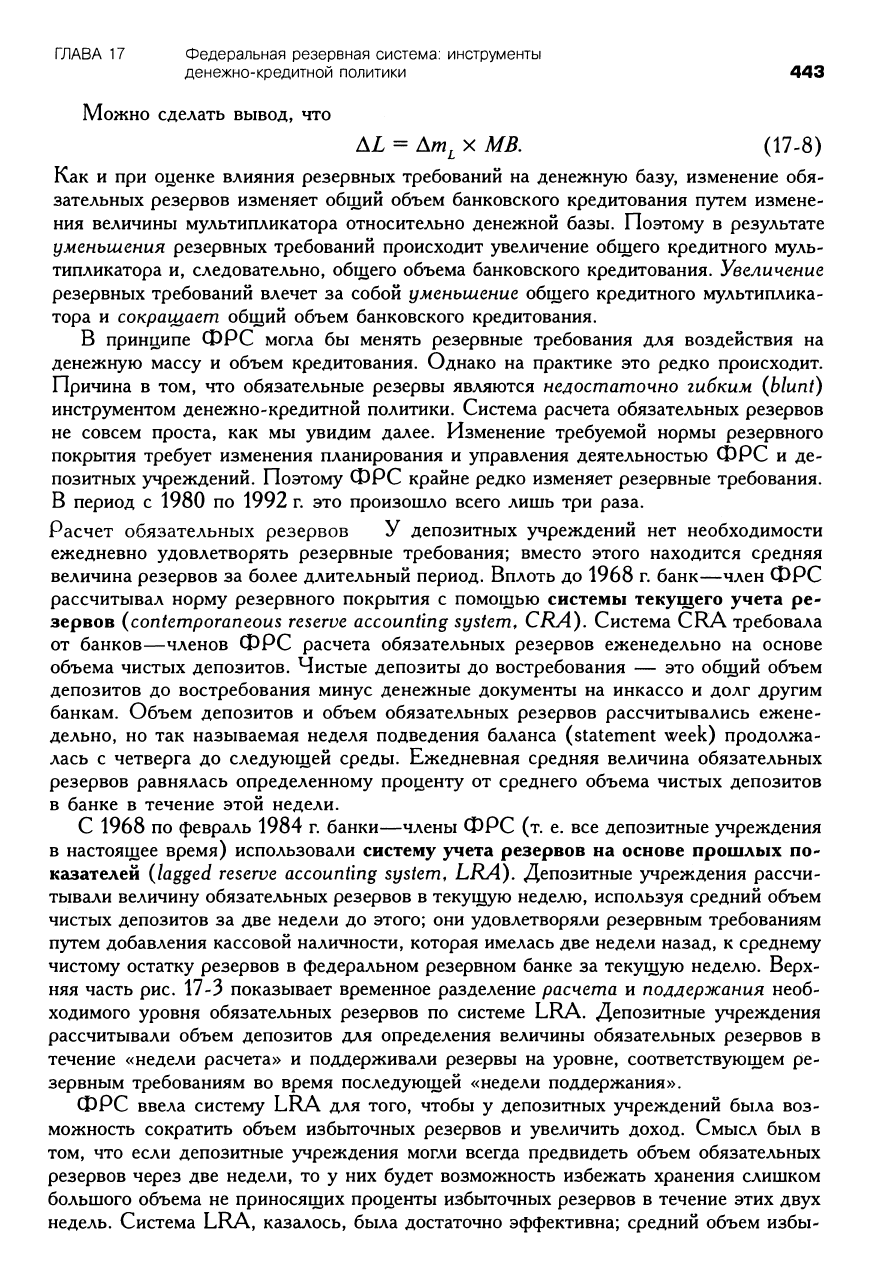

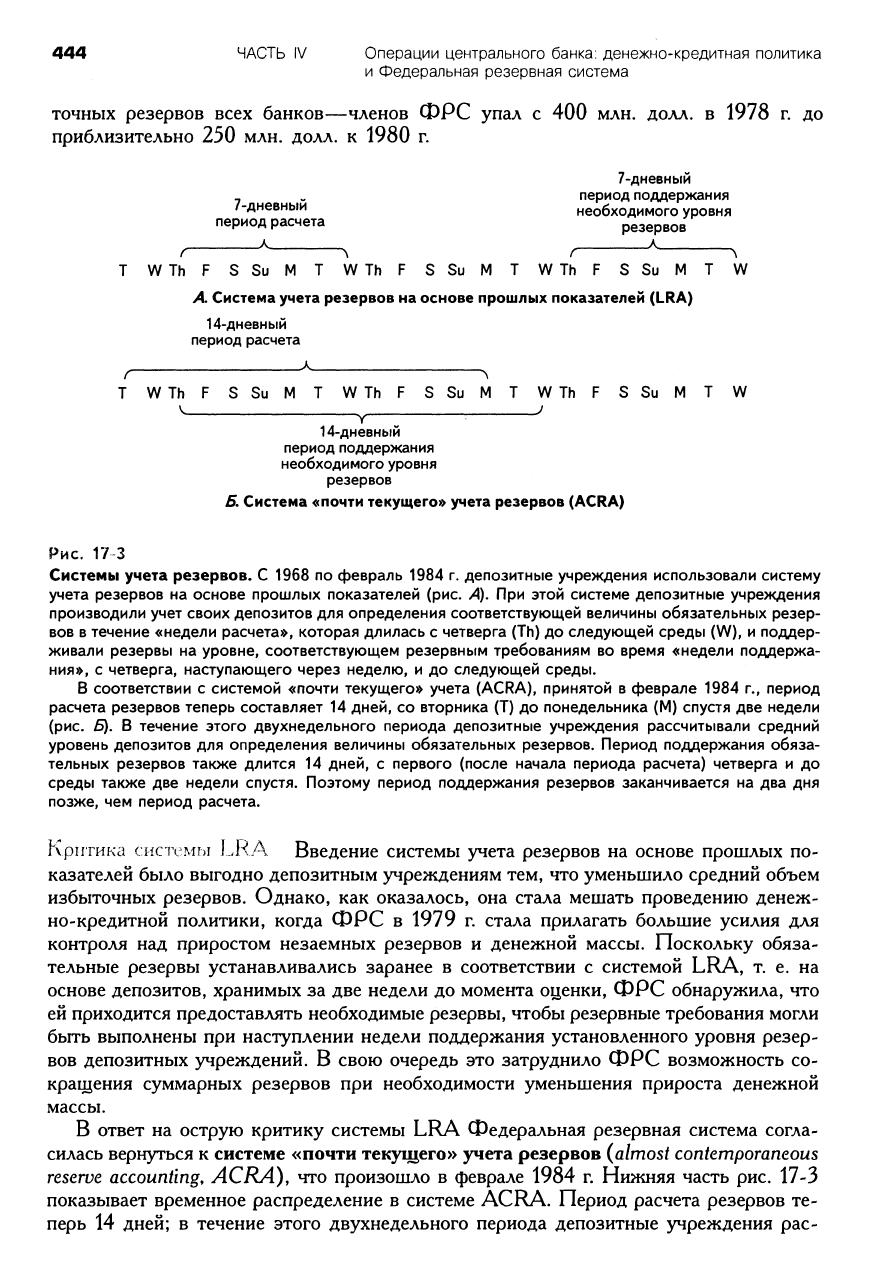

Расчет обязательных резервов У депозитных учреждений нет необходимости

ежедневно удовлетворять резервные требования; вместо этого находится средняя

величина резервов за более длительный период. Вплоть до 1968 г. банк—член ФРС

рассчитывал норму резервного покрытия с помощью системы текущего учета ре-

зервов (contemporaneous reserve accounting system, CRA). Система CRA требовала

от банков—членов ФРС расчета обязательных резервов еженедельно на основе

объема чистых депозитов. Чистые депозиты до востребования — это общий объем

депозитов до востребования минус денежные документы на инкассо и долг другим

банкам. Объем депозитов и объем обязательных резервов рассчитывались ежене-

дельно, но так называемая неделя подведения баланса (statement week) продолжа-

лась с четверга до следующей среды. Ежедневная средняя величина обязательных

резервов равнялась определенному проценту от среднего объема чистых депозитов

в банке в течение этой недели.

С 1968 по февраль 1984 г. банки—члены ФРС (т. е. все депозитные учреждения

в настоящее время) использовали систему учета резервов на основе прошлых по-

казателей (lagged reserve accounting system, LRA). Депозитные з^реждения рассчи-

тывали величину обязательных резервов в текущую неделю, используя средний объем

чистых депозитов за две недели до этого; они удовлетворяли резервным требованиям

путем добавления кассовой наличности, которая имелась две недели назад, к среднему

чистому остатку резервов в федеральном резервном банке за текущую неделю. Верх-

няя часть рис. 17-3 показывает временное разделение расчета и поддержания необ-

ходимого уровня обязательных резервов по системе LRA. Депозитные учреждения

рассчитывали объем депозитов для определения величины обязательных резервов в

течение «недели расчета» и поддерживали резервы на уровне, соответствующем ре-

зервным требованиям во время последующей «недели поддержания».

ФРС ввела систему LRA для того, чтобы у депозитных учреждений была воз-

можность сократить объем избыточных резервов и увеличить доход. Смысл был в

том, что если депозитные учреждения могли всегда предвидеть объем обязательных

резервов через две недели, то у них будет возможность избежать хранения слишком

большого объема не приносящих проценты избыточных резервов в течение этих двух

недель. Система LRA, казалось, была достаточно эффективна; средний объем избы-

444 ЧАСТЬ IV Операции центрального банка: денежно-кредитная политика

и Федеральная резервная система

точных резервов всех банков—членов ФРС упал с 400 млн. долл. в 1978 г. до

приблизительно 250 млн. долл. к 1980 г.

7-дневный

_ ^ период поддержания

/-дневный необходимого уровня

период расчета резервов

-Л ^ ^ Л__

f N f \

WThF SSuM Т WThF SSuM Т WThF SSuM T W

A Система учета резервов на основе прошлых показателей (LRA)

14-дневный

период расчета

f \

Т WThF SSuMT WThF SSuMT WThF SSuMT W

V

J

Y

•

14-дневный

период поддержания

необходимого уровня

резервов

Б, Система «почти текущего» учета резервов (ACRA)

Рис. 17 3

Системы учета резервов. С 1968 по февраль 1984 г. депозитные учреждения использовали систему

учета резервов на основе прошлых показателей (рис. >4). При этой системе депозитные учреждения

производили учет своих депозитов для определения соответствующей величины обязательных резер-

вов в течение «недели расчета», которая длилась с четверга (Th) до следующей среды (W), и поддер-

живали резервы на уровне, соответствующем резервным требованиям во время «недели поддержа-

ния»,

с четверга, наступающего через неделю, и до следующей среды.

В соответствии с системой «почти текущего» учета (ACRA), принятой в феврале 1984 г., период

расчета резервов теперь составляет 14 дней, со вторника (Т) до понедельника (М) спустя две недели

(рис. 6). В течение этого двухнедельного периода депозитные учреждения рассчитывали средний

уровень депозитов для определения величины обязательных резервов. Период поддержания обяза-

тельных резервов также длится 14 дней, с первого (после начала периода расчета) четверга и до

среды также две недели спустя. Поэтому период поддержания резервов заканчивается на два дня

позже,

чем период расчета.

Критика системы !,.RA. Введение системы учета резервов на основе прошлых по-

казателей было выгодно депозитным )^реждениям тем, что уменьшило средний объем

избыточных резервов. Однако, как оказалось, она стала мешать проведению денеж-

но-кредитной политики, когда ФРС в 1979 г. стала прилагать большие усилия для

контроля над приростом незаемных резервов и денежной массы. Поскольку обяза-

тельные резервы устанавливались заранее в соответствии с системой LRA, т. е. на

основе депозитов, хранимых за две недели до момента оценки, ФРС обнаружила, что

ей приходится предоставлять необходимые резервы, чтобы резервные требования могли

бьггь выполнены при наступлении недели поддержания установленного уровня резер-

вов депозитных учреждений. В свою очередь это затруднило ФРС возможность со-

кращения суммарных резервов при необходимости уменьшения прироста денежной

массы.

В ответ на острую критику системы LRA Федеральная резервная система согла-

силась вернуться к системе «почти текущего» учета резервов {almost contemporaneous

reserve accounting, ACRA), что произошло в феврале 1984 г. Нижняя часть рис. 17-3

показывает временное распределение в системе ACRA. Период расчета резервов те-

перь 14 дней; в течение этого двухнедельного периода депозитные учреждения рас-

ГЛАВА 17 Федеральная резервная система: инструменты

денежно-кредитной политики 445

считывают средний объем депозитов для определения величины обязательных резер-

вов.

Период поддержания необходимого уровня резервов также длится 14 дней, но

заканчивается на два дня позже. Эти два дня дают депозитным учреждениям возмож-

ность для увеличения или уменьшения среднего резервного остатка, так как они знают

его размер для соответствия резервным требованиям на момент окончания этого пе-

риода.

СООТВЕТСТВИЕ РЕЗЕРВНЫМ ТРЕБ0ВДН1ЛЯ1^1

В настоящее время ФРС установила резервные требования для первых нескольких

десятков миллионов долларов по трансакционным депозитам в каждом депозитном

учреждении в размере 3%. Требуемая норма резервного покрытия сверх этой границы

равна 10%. Это значит, что резервные требования для сотен миллиардов долларов на

трансакционных счетах в депозитных учреждениях равны 10%.

Депозитные учреждения могут получить средства для удовлетворения резервных

требований путем продажи ценных бумаг (или других активов) другим депозитным

учреждениям или путем займа в одном из них на рынке федеральных фондов. Отме-

тим, однако, что хотя одно депозитное учреждение может получить возможность уве-

личить резервы, но все депозитные учреждения не могут сделать этого одновременно.

Общая сумма существующих резервов не может быть изменена одним депозитным

учреждением или даже всеми при взаимном обмене активами и резервами.

Депозитные учреждения могут, однако, увеличивать суммарные резервы путем займа

в ФРС или продажи ей ценных бумаг. Они также имеют возможность соответство-

вать резервным требованиям, если они выдают меньше ссуд и не возобновляют их по

мере наступления срока погашения.

ДЛЯ ЧЕГО НЕ0БХ0Д1/11У1Ы РЕЗЕРВНЫЕ ТРЕБОВАНИЯ?

Ранее в истории банковской сферы США некоторые штаты устанавливали резервные

требования для банков, получившие чартер правительств этих штатов. Национальные

банки также должны были соответствовать требуемым нормам резервного покрытия

начиная с i864

г.

В настоящее время практически все депозитные учреждения вынуж-

дены хранить обязательные резервы. Почему же ФРС устанавливает резервные тре-

бования.'^

Чтобы определить значимость чего-либо, нужно представить ситуацию, где такой

элемент отсутствует. Каким будет влияние на экономику нулевых обязательных резервов?

Последствия такой системы будут просто ужасающими. Действительно, кажется, что де-

позитные учреждения, скорее всего, добровольно будут хранить определенный процент

общей массы депозитов в качестве резервов. У таких институтов достаточно опыта для

расчета того количества средств, которое им может понадобиться, чтобы обеспечить фон-

дами отток наличности и депозитов. От них потребуется достаточный для удовлетворения

всех требований вкладчиков уровень ликвидности. Таким образом, депозитные учрежде-

ния, несомненно, будут хранить резервы для покрытия запланированных снятий, т. е.

разумные резервы (prudent reserves). Таким образом, даже при отсутствии резервных

требований разумные резервы не будут нулевыми.

Могут ли ФРС и Конгресс определить для всех депозитных учреждений требуе-

мые нормы резервного покрытия лучше той, которую установили бы сами учрежде-

ния.'^ Могут ли ФРС и Конгресс определить оптимальные нормы резервного покры-

тия в периоды кризисов?

Защищают ли вкладчика резервные требования? Только если бы требуемая норма

резервного покрытия равнялась 100%, вкладчики могли быть уверены в получении

своих денег по требованию. Закрытие многих банков, соответствующих резервным