Малыхин В.И. Математика в экономике

Подождите немного. Документ загружается.

кретный

вариационный ряд, многоугольник частостей, график

вы-

борочной

функции

распределения.

Подсчитайте:

а)

выборочную

среднюю

и

выборочную дисперсию двумя способами;

б)

несмещен-

л/

2

ную

оценку дисперсии

s .

Придумайте правдоподобную генераль-

ную

совокупность

или

соответствующую случайную

величину,

Задание

IV.

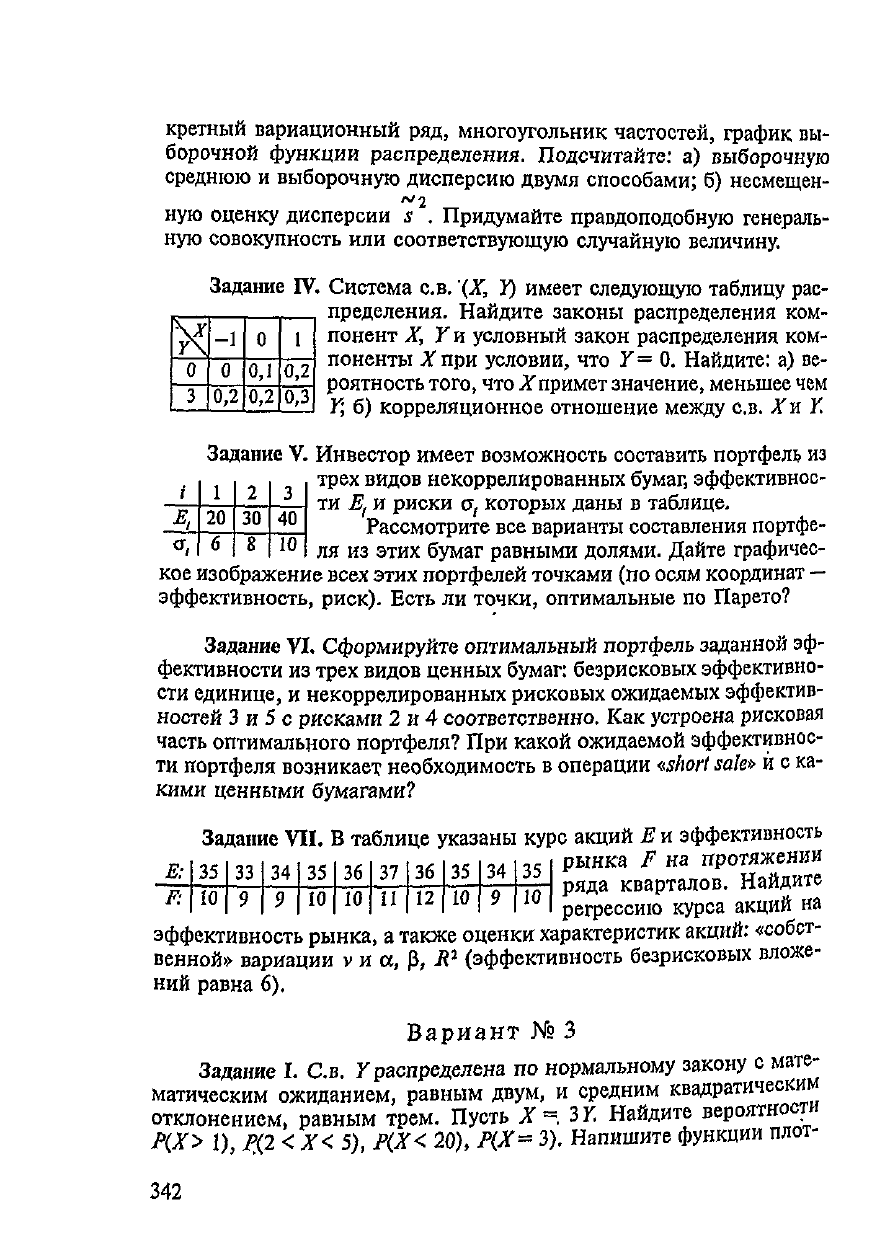

Система с.в.

'(X,

Y)

имеет следующую таблицу рас-

пределения. Найдите законы распределения ком-

понент

X,

Y и

условный закон распределения ком-

поненты

Л"

при

условии,

что 7= 0.

Найдите:

а) ве-

роятность

того,

что

А"примет

значение,

меньшее

чем

К;

б)

корреляционное отношение между с.в.

Хк

Y.

\х

У\

0

3

-1

0

0,2

0

0,1

0,2

1

0,2

0,3

/

я,

<*1

1

20

6

2

30

8

3

40

10

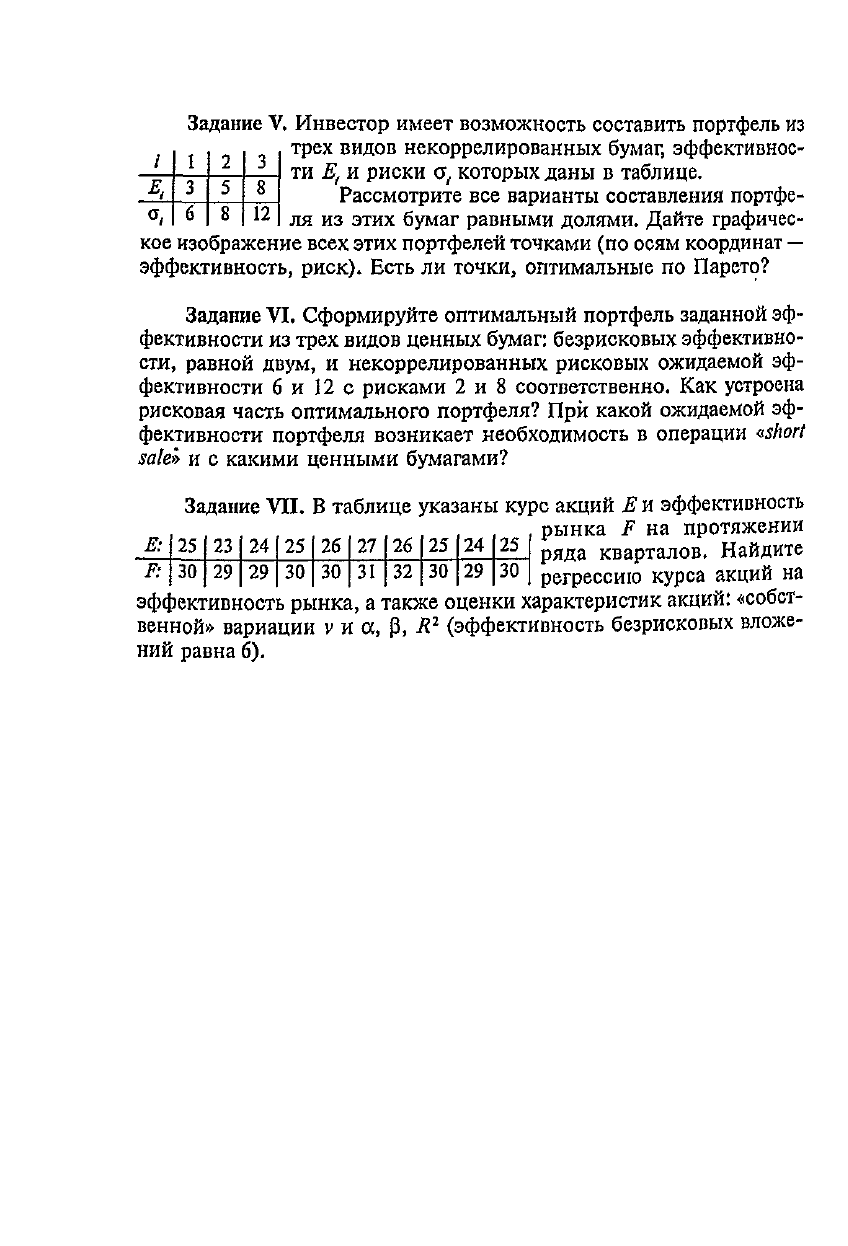

Задание

V.

Инвестор имеет возможность составить портфель

из

трех видов некоррелированных бумаг, эффективнос-

ти

Е!

и

риски

а,

которых

даны

в

таблице.

Рассмотрите

все

варианты составления портфе-

ля из

этих

бумаг

равными долями. Дайте графичес-

кое

изображение

всех

этих

портфелей

точками

(по

осям координат

—

эффективность,

риск).

Есть

ли

точки, оптимальные

по

Парето?

Задание

VI.

Сформируйте

оптимальный портфель заданной

эф-

фективности

из

трех видов ценных бумаг: безрисковых эффективно-

сти

единице,

и

некоррелированных рисковых ожидаемых эффектив-

ностей

3 и 5 с

рисками

2 и 4

соответственно.

Как

устроена рисковая

часть оптимального портфеля?

При

какой ожидаемой

эффективнос-

ти

портфеля возникает необходимость

в

операции «short sale»

и с ка-

кими ценными

бумагами?

Задание

VII.

В

таблице указаны курс акций

Е и

эффективность

рынка

F на

протяжении

ряда

кварталов. Найдите

регрессию

курса

акций

на

эффективность рынка,

а

также оценки характеристик акций: «собст-

венной»

вариации

v и а,

р,

Ю

(эффективность безрисковых

вложе-

ний

равна

6).

Вариант

№ 3

Задание

I.

С.в.

/распределена

по

нормальному закону

с

мате-

матическим ожиданием, равным

двум,

и

средним

квадратическим

отклонением,

равным

трем.

Пусть

Х-

ЗУ.

Найдите вероятности

Р(Х>

1),

Д2

< АХ 5),

Р(Х< 20),

РЦС**

3).

Напишите функции

плот-

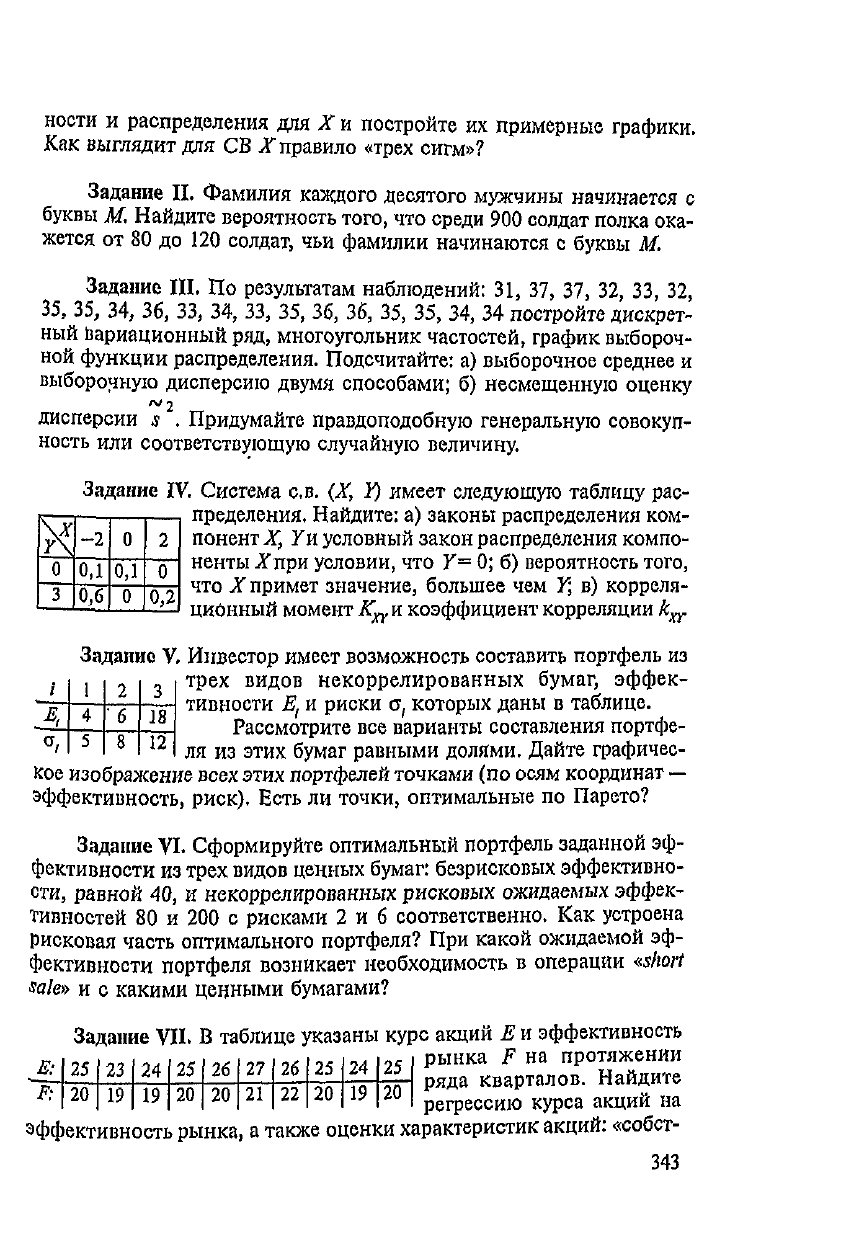

Е;

F;

35

10

33

9

34

9

35

10

36

10

37

11

36

12

35

10

34

9

35

10

342

Задание

V.

Инвестор

имеет

возможность

составить

портфель

из

трех

видов некоррелированных бумаг, эффек-

тивности

Е

(

и

риски

а,

которых даны

в

таблице.

Рассмотрите

все

варианты составления портфе-

ля из

этих бумаг равными долями. Дайте графичес-

кое

изображение

всех

этих

портфелей

точками

(по

осям координат

—

эффективность,

риск).

Есть

ли

точки,

оптимальные

по

Парето?

Задание

VI.

Сформируйте оптимальный портфель заданной

эф-

фективности

из

трех видов ценных бумаг: безрисковых эффективно-

сти,

равной

40, и

некоррелированных

рисковых

ожидаемых

эффек-

тивностей

80 и 200 с

рисками

2 и б

соответственно.

Как

устроена

рисковая

часть оптимального портфеля?

При

какой ожидаемой

эф-

фективности портфеля возникает необходимость

в

операции «short

sale»

и с

какими ценными бумагами?

Задание VII.

В

таблице указаны курс акций

Е и

эффективность

рынка

F на

протяжении

ряда

кварталов. Найдите

регрессию курса акций

на

эффективность

рынка,

а

также оценки характеристик

акций:

«собст-

343

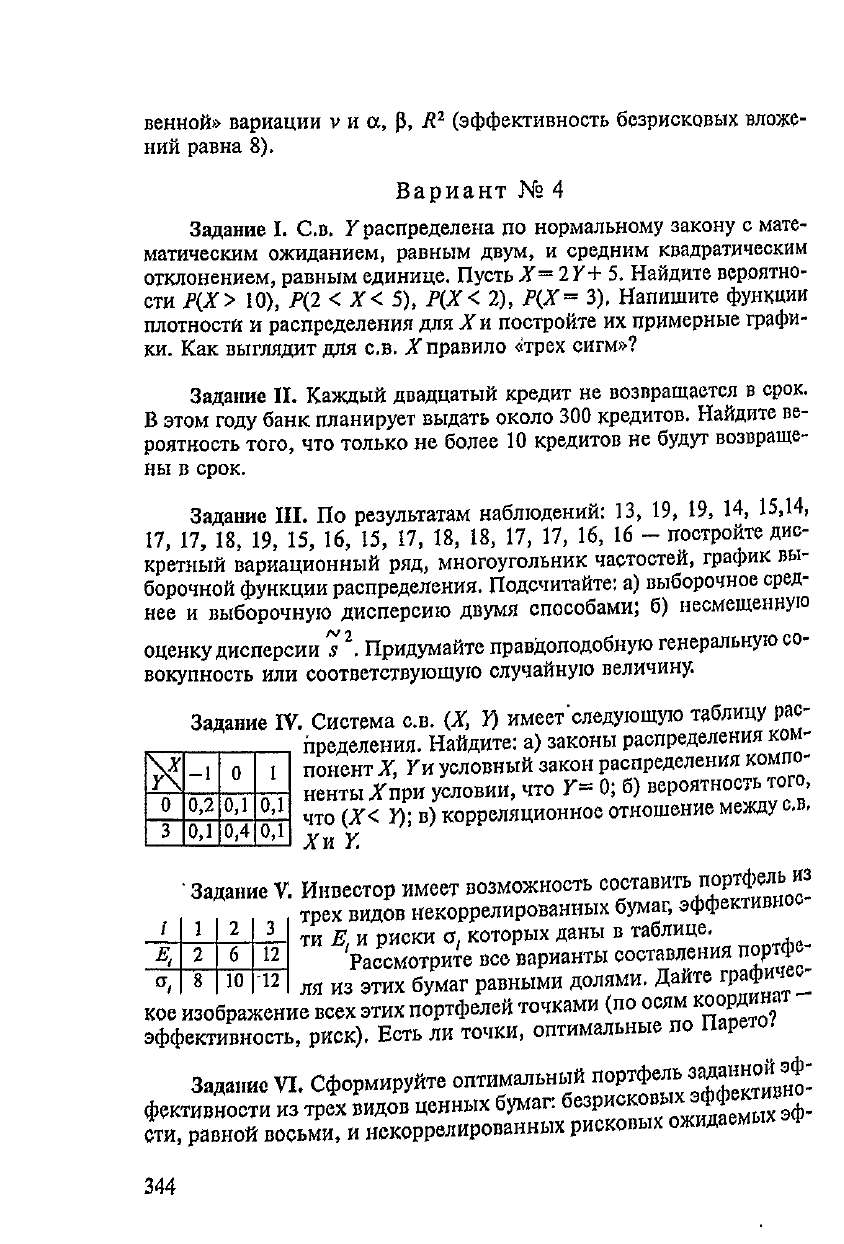

&

ft

25

20

23

19

24

19

25

20

26

20

27

21

26

22

25

20

24

19

25

20

ности

и

распределения

для X и

постройте

их

примерные графики.

Как

выглядит

для СВ

вправило

«трех сигм»?

Задание

II.

Фамилия каждого

десятого

мужчины

начинается

с

буквы

М,

Найдите вероятность того,

что

среди

900

солдат полка ока-

жется

от 80 до 120

солдат,

чьи

фамилии начинаются

с

буквы

М.

Задание

III.

По

результатам наблюдений;

31, 37, 37, 32, 33, 32,

35,

35,

34,

36,

33,

34,

33, 35,

36,

Зб, 35, 35,

34,

34

постройте

дискрет-

ный

вариационный ряд, многоугольник частостей, график выбороч-

ной

функции распределения. Подсчитайте:

а)

выборочное среднее

и

выборочную дисперсию двумя способами;

б)

несмещенную оценку

л/2

дисперсии

s .

Придумайте правдоподобную генеральную совокуп-

ность

или

соответствующую случайную величину.

Задание

IV.

Система

с.в.

(X,

Y)

имеет

следующую таблицу рас-

пределения. Найдите:

а)

законы распределения ком-

понент

Xj

У

и

условный закон распределения компо-

ненты

Хпри

условии,

что Y= 0; б)

вероятность того,

что X

примет

значение,

большее

чем

Y;

в)

корреля-

ционный момент

К^и

коэффициент корреляции

k^

венной»

вариации

v и а,

р,

R

2

(эффективность

безрисковых

вложе-

ний

равна

8).

Вариант

№ 4

Задание

I.

С.в.

7

распределена

по

нормальному закону

с

мате-

матическим

ожиданием,

равным

двум,

и

средним

квадратическим

отклонением, равным единице. Пусть

Х- 2Y+ 5.

Найдите

вероятно-

сти

Р(Х> 10),

Р(2 < Х< 5),

Р(Х<

2),

Р(Х

= 3),

Напишите

функции

плотности

и

распределения

для

Хн

постройте

их

примерные графи-

ки. Как

выглядит

для

с.в.

ЛГ

правило «трех сигм»?

Задание

П.

Каждый двадцатый кредит

не

возвращается

в

срок.

В

этом году банк планирует выдать около

300

кредитов. Найдите

ве-

роятность

того,

что

только

не

более

10

кредитов

не

будут возвраще-

ны

в

срок.

Задание

III.

По

результатам наблюдений:

13, 19,

19,

14,

15,14,

17,

17,

18,

19,

15,

16,

15,

17,

18,

18,

17, 17, 16, 16 -

постройте

дис-

кретный

вариационный

ряд,

многоугольник частостей, график

вы-

борочной функции распределения. Подсчитайте;

а)

выборочное сред-

нее и

выборочную дисперсию двумя способами;

б)

несмещенную

оценку дисперсии

7

2

.

Придумайте правдоподобную

генеральную

со-

вокупность

или

соответствующую случайную

величину.

Задание

IV.

Система

с.в.

(X,

У)

имеет'следующую

таблицу

рас-

пределения.

Найдите:

а)

законы распределения ком-

понент

X,

Г

и

условный закон распределения

компо-

ненты

Хпри

условии,

что

/=

0; б)

вероятность

того,

что (Х<

Y)\

в)

корреляционное отношение

между

с.в,

Хн

Y.

•

Задание

V.

Инвестор имеет возможность

^ставить

портфель

из

трех

видов

некоррелированных

бумаг,

эффективное

ти

Е.

и

риски

0,

которых даны

в

таблице.

'Рассмотрите

все

варианты составления

портфе

ля

из

этих бумаг равными долями. Дайте

П»ФИ^

кое

изображение

всех

этих

портфелей точками

(по

°^м

координат

эффективность,

риск),

Есть

ли

точки, оптимальные

по

Парето.

Задание

VI.

Сформируйте

оптимальный

^Р^/^ет/н^

фективности

из

трех

видов ценных бумаг:

^^^^^

сти,

равной восьми,

и

некоррелированных

рисковых ожидаемых

344

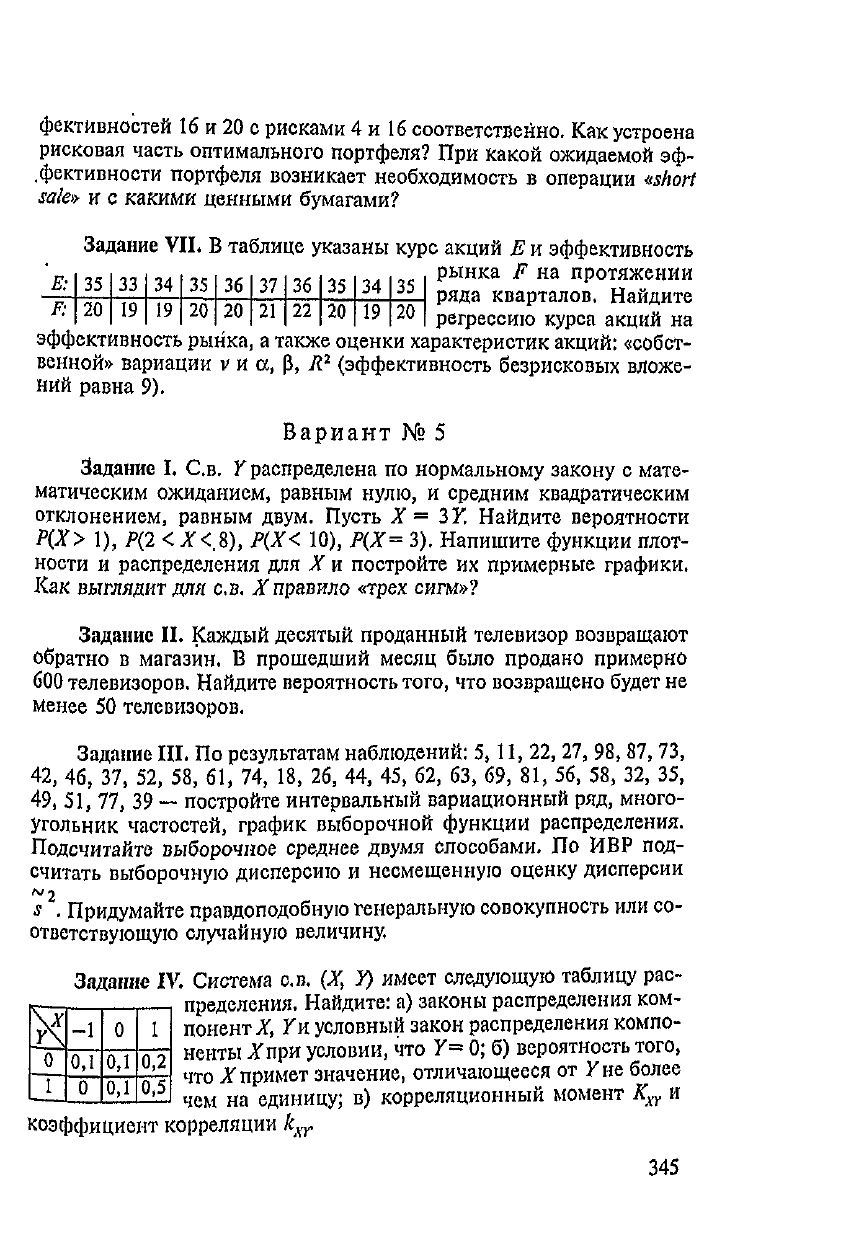

Е:

>:•

35

20

33

19

34

19

35

20

36

20

37

21

36

22

35

20

34

19

35

20

фективностей

16 и 20 с

рисками

4 и 16

соответственно.

Как

устроена

рисковая часть оптимального портфеля?

При

какой ожидаемой

эф-

.фективности

портфеля

возникает необходимость

в

операции «short

sale»

и с

какими

ценными

бумагами?

Задание VII.

В

таблице

указаны курс акций

Е и

эффективность

рынка

F на

протяжении

ряда кварталов. Найдите

регрессию курса акций

на

эффективность

рынка,

а

также оценки характеристик акций; «собст-

венной» вариации

v и а,

р,

R

2

(эффективность безрисковых вложе-

ний

равна

9).

Вариант

№ 5

Задание

I.

С.в.

К

распределена

по

нормальному закону

с

мате-

матическим ожиданием, равным нулю,

и

средним

квадратическим

отклонением,

равным двум. Пусть

Х-

3Y,

Найдите вероятности

Р(Х>

1),

Р(1

<

ЛГ<

8),

Р(Х< 10), Р(Х=

3),

Напишите функции

плот-

ности

и

распределения

для X и

построите

их

примерные графики.

Как

выглядит

для

с.в.

вправило

«трех

сигм»?

Задание

П.

Каждый десятый проданный телевизор возвращают

обратно

в

магазин.

В

прошедший месяц было продано примерно

600

телевизоров. Найдите вероятность

того,

что

возвращено будет

не

менее

50

телевизоров.

Задание

Ш.

По

результатам наблюдений:

5,11,

22, 27, 98, 87, 73,

42,

46,

37, 52,

58,

61,

74, 18,

26,

44, 45, 62,

63,

69,

81,

56,

58, 32, 35,

49,

51,

77,

39 —

постройте интервальный вариационный ряд, много-

угольник

частостей,

график выборочной функции распределения.

Подсчитайте

выборочное

среднее

двумя

способами.

По ИВР

под-

считать выборочную дисперсию

и

несмещенную

оценку дисперсии

л/

2

s .

Придумайте правдоподобную генеральную совокупность

или со-

ответствующую случайную

величину.

Задание

IV.

Система

с.в,

(X,

У)

имеет

следующую

таблицу

рас-

пределения.

Найдите:

а)

законы распределения ком-

понент

ЛТ,

Ки

условный закон распределения компо-

ненты

ЛГпри

условии,

что У- 0; б)

вероятность того,

что

^примет

значение, отличающееся

от Хне

более

чем

на

единицу;

в)

корреляционный момент

К^

и

коэффициент корреляции

k

'XT

345

/

Ъ

<*1

I

3

б

2

5

8

3

8

12

Задание

V.

Инвестор имеет возможность составить портфель

из

трех видов некоррелированных бумаг, эффективнос-

ти

Е,

и

риски

а,

которых

даны

в

таблице.

Рассмотрите

все

варианты составления портфе-

ля из

этих бумаг равными долями. Дайте графичес-

кое

изображение всех этих портфелей точками

(по

осям координат

—

эффективность,

риск).

Есть

ли

точки, оптимальные

по

Парето?

Задание

VI.

Сформируйте оптимальный портфель заданной

эф-

фективности

из

трех

видов ценных

бумаг

безрисковых

эффективно-

сти, равной

двум,

и

некоррелированных рисковых ожидаемой

эф-

фективности

6 и 12 с

рисками

2 и 8

соответственно.

Как

устроена

рисковая

часть оптимального портфеля?

При

какой ожидаемой

эф-

фективности портфеля возникает необходимость

в

операции

«short

sale»

и с

какими ценными бумагами?

Задание VII.

В

таблице указаны курс акций

£и

эффективность

рынка

F на

протяжении

ряда кварталов. Найдите

регрессию

курса акций

на

эффективность рынка,

а

также оценки характеристик акций: «собст-

венной»

вариации

v и ос,

р,

Л

2

(эффективность

безрисковых вложе-

ний

равна

б).

Е:

F:

25

30

23

29

24

29

25

30

26

30

27

31

26

32

25

30

24

29

25

30

ПЕРЕЧЕНЬ

СОКРАЩЕНИЙ

БД

—

база данных.

ГКО

—

государственные казначейские обязательства

(облигации).

ДВР —

дискретный вариационный ряд.

д.с.в.

—

дискретная случайная величина.

ДСП —

древесно-стружечная

плита.

ИВР

—

интервальный вариационный ряд.

ЛПР —

лицо, принимающее

решения.

МС

—

математическая

статистика,

н.с.в.

—

непрерывная случайная

величина,

с.в.

—

случайная величина.

СКО

—

среднее

квадратическое

отклонение.

ТВ

—

теория вероятностей.

ЦПТ —

центральная предельная теорема.

ЛИТЕРАТУРА

1.

Ашманов

С.А. Математические модели

и

методы

в

экономи-

ке,

—

М.,

1980.

2.

Бугров Я.С., Никольский

СМ.

Дифференциальное

и

интег-

ральное

исчисление.

—

М.:

Наука, 1980.

3.

Бугров

Я.С.,

Никольский

СМ.

Элементы линейной алгебры

и

аналитической геометрии,

—

М.:

Наука,

1980.

4.

Вентцель

КС,

Теория вероятностей.

™

М.:

Наука,

1969.

5.

Демидович

Б.П. Сборник задач

И

упражнений

по

математиче-

скому анализу.

—

М.:

Наука, 1977.

6.

Кирюшенков

В.Н,

Лекции

по

высшей математике (рукопись).

7.

Кузнецов

Ю.Н.,

Кузубов

Е.И.,

Волощенко

А.Б.

Математическое

программирование.

М.,

1980,

8.

Первозванский

А.Т.,

Первозванская

Т.Н. Финансовый рынок:

расчет

и

риск,

—

М.;

ИНФРА-М., 1994.

9.

Фалин

Г.И.,

Фалин А,И. Введение

в

актуарную математику.

—

М.:

Изд-во

МГУ, 1994.

Ю.Эльсгольц

Л.Э, Дифференциальные уравнения

и

вариацион-

ное

исчисление.

—

М..:

Наука, 1969.

348

Содержание

Введение

3

ЧАСТЬ

1.

ОСНОВЫ ЛИНЕЙНОЙ АЛГЕБРЫ

И

МАТЕМАТИЧЕСКОГО АНАЛИЗА

Тема

1.

ВЕКТОРЫ

И

МАТРИЦЫ

В

ЭКОНОМИКЕ-

6

1.1.

ВЕКТОРЫ

И

ДЕЙСТВИЯ

С

НИМИ

В

1.

Начальные

сведения

о

векторах

,

6

2.

Действия

с

векторами

]

].,

у

3.

Линейные

пространства.

Линейная

зависимость

и

независимость

еекторов

л

g

4.

Пространство

товаров,

вектор

цен,

\

1

Задачи

11

1.8.

МАТРИЦЫ

И

ДЕЙСТВИЯ

С

НИМИ

>

12

1.

Начальные

сведения

о

матрицах

t

12

2.

Действия

с

матрицами

13

3.

Технологическая матрица

и

задача оптимального

планирования

15

•

4.

Матрицы

и

линейные преобразования

,

17

Задами

.-.

18

1.3,

СИСТЕМЫ

ЛИНЕЙНЫХ

АЛГЕБРАИЧЕСКИХ

УРАВНЕНИЙ

(СЛАУ)

20

1,

Начальные

сведения

о

СЛАУ

30

2.

Векторная

и

матрично-вакторная

запись

СЛАУ

, 21

3.

Определитель матрицы

23

4,

Решениа

СЛАУ

с

помощью

определителей

24

Б.

Обратная

матрица.,.,

;....,

, 25

Задачи

2S

Тема

2,

ЛИНИЙ

НА

ПЛОСКОСТИ

И В

ПРОСТРАНСТВЕ

28

2,1.

ПРЯМЫЕ

ЛИНИИ

НА

ПЛОСКОСТИ.

ПЛОСКОСТИ

И

ПРЯМЫЕ

ЛИНИИ

ВПРОСТРАНСТВЕ

29

1,

Прямая

линия

на

плоскости,

различные

виды

уравнений

прямой

29

2.

Линейные функции спроса

и

предложения,

определение

равновесной цены

,

>,

31

3.

Бюджетное множество

, 31

4,

Плоскости

и

прямые линии

в

пространстве

33

Задачи

34

а.2.

ВАЖНЕЙШИЕ

КРИВЫЕ

2-ГО

ПОРЯДКА.

ПОЛЯРНАЯ

СИСТЕМА

КООРДИНАТ

(

.

35

1.

Важнейшие

кривые 2-го порядка

36

2.

Оптические

и

геометрические

свойства

кривых

2-го порядка

38

3.

Полярная

система

координат

39

4.

Параметрические

уравнения линии

41

Задачи

,

*

41

Тема

3.

ЛИНЕЙНЫЕ МОДЕЛИ

В

ЭКОНОМИКЕ

43

3.1.

ЛИНЕЙНАЯ

МОДЕЛЬ

ОПТИМАЛЬНОГО

ПЛАНИРОВАНИЯ

43

1.

Задача

оптимального

планироеания

••»

43

349

2.

Некоторые общие сведения

о

линейном

программировании

44

3.

Решение задач

ЛП

с

двумя переменными графическим методом

46

4.

Задачи

целочисленного

ЛП 48

Задачи

'J

48

3.2.

ДВОЙСТВЕННОСТЬ

В

ЛИНЕЙНОМ

ПРОГРАММИРОВАНИИ".!!!!!""!!!!!

50

1.

Задача торга

50

2.

Симметричная пара двойственных

задач

51

3.

Теоремы двойственности

52

4.

Экономическое содержание теории

двойственности

54

Задачи

;

56

3.3.

МОДЕЛИ

ЛЕОНТЬЕВА

И

НЕЙМАНА

58

1.

Модель Леонтьева

58

2.

Теория трудовой стоимости Маркса

в

модели Леонтьева

60

3.

Модель

Неймана

62

Задачи

,

_

63

Тема

4.

ПОСЛЕДОВАТЕЛЬНОСТИ

И

ФУНКЦИИ,

ПРЕДЕЛЫ

И

НЕПРЕРЫВНОСТЬ

64

4.1.

ПОСЛЕДОВАТЕЛЬНОСТИ

64

1.

Элементы теории множеств

64

2.

Последовательности

65

3.

Предел последовательности

и

сумма ряда

68

4.

Паутинообразная модель рынка

.' 68

5.

Прямые

и

полные

затраты

в

модели

Леонтьева

69

Задачи

70

4.Й..ФУНКЦИИ

71

1.

Общее понятие функции

71

2.

Некоторые функциональные

зависимости,

используемые

в

экономике

72

3.

Элементарные

функции

73

4.

Свойства

функций одного переменного

75

Задачи

75

4.3.

ПРЕДЕЛ

ФУНКЦИЙ

78

•

1.

Определение

предела функции

78

2.

Бесконечно

малые

и

бесконечно

большие

функции

79

3.

Основные свойства пределов

80

4.

Первый

и

второй

замечательные

пределы

;

80

Задачи

'•

°"

4.4. НЕПРЕРЫВНОСТЬ

ФУНКЦИИ

^

1,

Определение непрерывности функции.

Точки

разрыва

83

2,

Свойства

непрерывных

функций

°4

3,

Экономическая интерпретация непрерывности

85

Задачи

8е

Тема

5.

ПРОИЗВОДНАЯ

И

ДИФФЕРЕНЦИАЛ,

ПРЕДЕЛЬНЫЕ

.

ВЕЛИЧИНЫ

В

ЭКОНОМИКЕ

8/

5.1.

ПРОИЗВОДНАЯ

ФУНКЦИИ

'

87

1.

Определение

производной

функции,

ее

физический

и

геометрический смысл

^о

2.

Применение

производной

в

экономика

••

°^

3.

Правила

дифференцирования

(нахождения производных

функций)

аи

Задачи

»•

ая

5.Й.

СВОЙСТВА

ДИФФЕРЕНЦИРУЕМЫХ

ФУНКЦИИ

°|

1.

Теоремы

о

дифференцируемых

функциях

*

4

2.

Дифференциал

функции

дв

3.

Формула

и

многочлен

Тейлора

,

^

Задачи

350

Тема

Б.

ИССЛЕДОВАНИЕ

ФУНКЦИЙ,

ПОСТРОЕНИЕ

ГРАФИКОВ

97

6.1.

ЭКСТРЕМУМЫ

ФУНКЦИЙ

И

ИХ

НАХОЖДЕНИЕ

97

1.

Экстремум

функции

и

его

нахождение

97

2.

Формула

Уилсоиа

gg

3.

Теория

одноресурсной

фирмы

"IZ1!.!

99

4.

Прибыль фирмы

и

объем

поступления

налогов государству

при

данной

налоговой

ставке

,...,

102

5.

Экстремумы

выпуклых

и

вогнутых

функций

103

Задачи

103

6.2.

ИССЛЕДОВАНИЕ

ФУНКЦИЙ,

ПОСТРОЕНИЕ ГРАФИКОВ

104

1.

Возрастание

и

убывание функций

104

2.

Выпуклость

и

вогнутость

графика функции.

Точки

перегиба

104

3.

План

исследования

функции

и

построения

ее

графика

,

105

4.

Нахождение нулей функции,

приближенное

решение уравнений

106

Задачи

107

ЧАСТЬ

2.

МАТЕМАТИЧЕСКИЙ

АНАЛИЗ

С

ЭКОНОМИЧЕСКИМИ

ПРИЛОЖЕНИЯМИ

Тема

7.

ФУНКЦИИ

МНОГИХ

ПЕРЕМЕННЫХ

И

МНОГОМЕРНЫЕ

ПРОСТРАНСТВА

109

7.1.

ФУНКЦИИ

МНОГИХ

ПЕРЕМЕННЫХ

109

1.

Определение

функции

многих

переменных

,

109

2.

Способы

задания

функции многих переменных

110

3.

Некоторые многомерные функции,

используемые

в

экономике

112

Задачи

113

7.2.

МНОГОМЕРНЫЕ

ПРОСТРАНСТВА

114

1.

Иерархия пространств

114

2.

Евклидово пространство

115

3.

Топология

евклидова пространства

117

4.

Свойства

функций,

заданных

в

евклидовом

пространстве

119

_Задачи

121

Тема

8.

ЧАСТНЫЕ

ПРОИЗВОДНЫЕ

122

8.1.

ЧАСТНЫЕ

ПРОИЗВОДНЫЕ

ФУНКЦИЙ

МНОГИХ

ПЕРЕМЕННЫХ

12S

1.

Частные

производные

122

2.

Частные

производные

2-го

и

высших порядков

123

3.

Экономический смысл частных производных

124

Задачи

•

125

8.2.

ДИФФЕРЕНЦИАЛ

ФУНКЦИИ

МНОГИХ

ПЕРЕМЕННЫХ,

ПРОИЗВОДНАЯ

ПО

НАПРАВЛЕНИЮ

127

1.

Диффервнцируемость

функций нескольких переменных

127

2.

Геометрический

смысл

1 -го

дифференциала

'.

128

3.

Производная

по

направлению,

градиент функции

129

4.

Линеаризация сложных зависимостей

130

5.

Дифференциальные свойства функции полезности

131

Задачи

13

2

Тема

9.

ЗАДАЧИ

ОПТИМИЗАЦИИ

В

ЭКОНОМИКЕ

133

9.1.

ЭКСТРЕМУМЫ

ФУНКЦИЙ

МНОГИХ

ПЕРЕМЕННЫХ

133

1.

Экстремум

функции

и его

нвхожденив

J

33

2.

Достаточное условие экстремума

134

3.

Условный экстремум, метод множителей

Лагранжа

136

4.

Задача оптимизации выбора потребителя

136

5.

Характеристика точки спроса

J

38

Задачи

1db

351