Малыхин В.И. Математика в экономике

Подождите немного. Документ загружается.

Видно,

что при

составлении портфеля

из

рее

большего

числа

ценных

бумаг риск

растет

весьма незначительно,

а

эффективность

растет

быстро.

Рассмотрим

теперь,

как

отражается корреляция

между

видами

ценных

бумаг

на

характеристиках портфеля. Корреляция

не

влияет

на

эффективность портфеля,

ибо

т

р

=

£луи,,

но она

сказывается

на

его

вариации,

дисперсии

или

риске,

ибо V -

T.X..V...

Введем

в

рассмот-

U

'

j

рение

величины

k

tj

=

^/(а/о,)

— в

курсе теории вероятностей

они

назывались

коэффициентами

корреляции.

Тогда

V

p

=

Zfa^Hoy*})^.

Для

того

чтобы понять влияние корреляции, рассмотрим

два

край-

них

случая.

Сначала

—

случай полной прямой корреляции, когда

все

&

у

=

1 —

это

значит,

что при

изменении

/-го

фактора

/-Й

также изменяется,

причем

прямо пропорционально. Тогда

V,,-

£

(a.x,)(a,x.)

=

Е(о"Л)

!

-

IJ

U

t

Если

при

этом вложить деньги равными

долями,

т.е.

х,

-

!/»>

то

^

-

(Ео~,)

2

/л

2

и

риск портфеля

a

-

(I]a,)/tt.

Если

jz

<

ff,

<

ff,

то

и

s

<

a,

<

a.

'Следовательно,

при

полной прямой корреляции диверсифика-

ция

портфеля

не

дает

никакого эффекта

—

риск портфеля

равен

сред-

нему

арифметическому рисков составляющих

его

ценных бумаг

и к

нулю

не

стремится

при

росте

числа видов ценных бумаг.

Положительная корреляция между

эффективностями

двух цен-

ных

бумаг

имеет

место,

когда

курс обеих определяется одним

и

тем"

же

внешним

фактором,

причем изменение

этого

фактора действует

на

обе

бумаги

в

одну

и ту же

сторону.

Например, пусть

изменение

курсовой

цены акций электроэнергетической

и

транспортной ком-

паний

пропорционально изменению

цен на

нефть. Цена

на

нефть

меняется

произвольно, непрогнозируемо,

но при

этом курсы

обеих

акций

всегда меняются

в

одну

и ту же

сторону. Диверсификация

портфеля путем покупки акций

и

того

и

другого вида бесполезна

—

риск

Портфеля окажется примерно таким

же,

как и

СКО

цены

на

нефть.

Теперь

рассмотрим ситуацию полной обратной корреляции,

т.е.

Когда

k,j

=

-1,

если

/

#j.

Для

понимания сути дела достаточно рас-

смотреть

портфель, состоящий

-всего

из

двух видов ценных бумаг

-

я

=

2.

Тогда

У

=

а?*?

+

о|л*

-

2a

l

x

1

*

2

a

2

-

(с,*,

-

о-

2

х

2

)

2

и,

если

х

г

~

=

*i

V

0

2»

то

V

f

=

°-

Отсюда можно сделать

довольно

интересный

вывод.

302

Вывод.

При

полной обратной корреляции возможно такое рас-

пределение вложений между различными видами ценных

бумаг,

что

риск

полностью отсутствует.

Полная обратная корреляция

—

довольно редкое

явление,

и

обычно

она

очевидна.

3.

Оптимальный

портфель. Каждый владелец портфеля ценных

бумаг

сталкивается

с

дилеммой: хочется иметь эффективность

по-

больше,

а

риск поменьше. Однако поскольку «нельзя поймать двух

зайцев

сразу», необходимо сделать определенный выбор между

эф-

фективностью

и

риском;

этот

выбор

в

конечном счете определяется

отношением

ЛПР

к

эффективности

и

риску.

Перейдем

к

математической формализации задачи

формирова-

ния

оптимального

портфеля.

Эта

формализация

была

предложена

Я.

Markovitz

в

1951

г., за что

позднее

он

получил Нобелевскую пре-

мию.

Пусть

х

{

—

доля капитала, вложенного

в

ценные бумаги

/-го

вида.

Тогда

получаем следующую задачу.

Задача.

Найти

х

/}

минимизирующие вариацию эффективности

портфеля

V =

ЕвДК,

при

условии,

что

обеспечивается заданное

.

U

J J

значение

ожидаемой эффективности портфеля

т

р)

т.е.

Jx/w/

=

т

р

.

Поскольку

x

f

—

доли,

то в

сумме

они

должны составлять единицу;

S*,-i.

Решение (оптимальное) этой задачи обозначим

к\

Если

к] > О, то

это

означает рекомендацию вложить долю

х*

наличного капитала

в

Ценные

бумаги

/-го

вида.

Если

же

х]<

О,

то

содержательно

это

озна-

чает

провести операцию «short

sale»

(будет объяснено чуть

далее).

Если

такие операции невозможны, значит, необходимо ввести

огра-

ничения

х,

>

0.

Разберем

два

случая

— в

зависимости

от

количества видов цен-

ных

бумаг.

1)

Посмотрим,

как все это

выглядит

для

случая

двух

видов цен-

ных

бумаг.

ВыЩенаписанная

задача получается такой:

x}V

n

+

2x,x

2

K

12

+

х\У\

г

-*

min,

*,m,

+

*

2

го

2

=

т

р

,

х

{

+

х

г

-

1.

Пусть

для

определенности

/и,

>

т

у

Последние

два

уравнения

определяют

Х[)

х

2

:

*;=

(m

f

-

m

2

)/(m,

-

w

2

),

х\

=

(т

р

-~

«,)/<!»,-

/",)•

303

Видим,

что

если требуемая эффективность портфеля лежит

меж-

ду

эффективностями

видов ценных бумаг,

то обе

доли

х\,

х*

2

положи-

тельны.

Если

же

т

р

>

/и,,

то

х\

< 0.

Значит,

в

этом случае

необходимо

провести операцию «short sale» (или просто взять нужную

денежную

сумму

в

долг).

Что это за

операция?

Инвестор, формирующий портфель, обязуется через

какое-то

время

поставить ценные бумаги 2-го вида

(вместе

с

доходом,

какой

они

бы

принесли

их

владельцу

за это

время).

За это

сейчас

он

полу-

чает

их

денежный эквивалент.

На эти

деньги

он

покупает

ценные

бумаги

1-го

вида

и

получает

по ним

доход.

Так как

ценные

бумаги

1-го

вида более эффективны,

то

инвестор оказывается

в

выигрыше!

Таким

образом,

он

фактически

делает

деньги

из

ничего!

Конечно,

такие операции возможны лишь

в

силу очень хорошего

знания

фи-

нансового рынка (при наличии хороших связей, конфиденциальной

информации

и

т.п.).

2)

Для

случая

трех

видов ценных бумаг

дело

усложняется.

По-

этому ограничимся выводами общего характера.

а)

С

увеличением требуемой эффективности вклады

в

каждый

вид

ценных бумаг меняются линейно, если возможна операция

«short

sale»,

и

кусочно-л

и

ней

но,

если невозможны такие операции.

Растут

вклады

более

эффективных,

но и

более рисковых ценных

бумаг,

уменьшаются

вклады

в

менее эффективные

и

менее

рисковые.

б)

Мера риска оптимального портфеля возрастает

с

ростом

требу-

емой

эффективности.

При

возможности использования

капитала,

взя-

того

в

долг, можно сформировать портфель

с

любой требуемой

эффек-

тивностью,

но при

этом

и

риск будет неограниченно возрастать.

Если

же

взятие

в

долг невозможно,

то

предельная эффективность

портфеля

совпадает

с

самой.большой

эффективностью

из

всех

ценных

бумаг

(и

в

этом случае именно

в эти

ценные бумаги вкладывается весь

капитал).

4.

Оптимальный портфель

при

наличии

безрисковых

бумаг.

Через

несколько

лет

после

этого

исследования

Марковича

другой

круп-

нейший

американский экономист

Д.

Тобин

(ТоЫп

D. -

также впо-

следствии лауреат Нобелевской премии) заметил,

что

если

на

рынке

есть безрисковые бумаги

(к

таким

можно

с

некоторой

натяжкой

от-

нести государственные ценные

бумаги),

то

решение задачи

об

опти-

мальном

портфеле

сильно упрощается

и

приобретает замечательное

новое

качество.

Пусть

т

й

-

эффективность

безрисковых

бумаг,

а

х

0

->доля

ка-

питала,

в них

вложенного.

Пусть

т~

средняя

ожидаемая

эффектив-

ность

и У, а -

вариация

(дисперсия),

CICO

эффективности

риско-

вой

части

портфеля,

в

рисковую

часть

портфеля

вложено

(1

--

*о>

часть

всего

капитала.

Тогда

ожидаемая

эффективность

всего

портфс

304

ля

m

f

«

JV

O

/H

O

+ (1 -

x

Q

)m

r

,

вариация портфеля равна

V'

- (1 -

xyV

r

и

риск

портфеля

tf

p

=

(1

-

x

Q

)a

r

(считается,

что

безрисковые бумаги

не

коррелированы

с

остальными). Исключая

X

Q)

получим:

т -

m

Q

+

+

<з

р

(т

г

-

/w

0

)/(J,,,

т.е.

ожидаемая эффективность

портфеля

'линейно

зависит

от его

риска.

Рассмотрим задачу

об

оптимальном портфеле

в

этом

случае.

Рисковые

виды ценных бумаг будем нумеровать числами

от 1 до л.

п

£

х,хУ

-»

min,

U=\

п

х

й

т

0

+

5>,/и,

=

/н

(1)

/«1

*о+

Е*,=

1.

/«1

Изложим

теперь окончательное решение этой задачи, получен-

ное

Д.

Тобином.

Пусть

V —

матрица

ковариаций

рисковых видов

Ценных

бумаг,

Х=

Ц),

М~

(т)

—

векторы-столбцы

долей

х

капи-

тала,

вкладываемых

в

/-и

вид

рисковых ценных бумаг,

и

ожидаемых

эффективностей

этого

вида,

/=

1,

,..,

п.

Пусть также

/—

л-мерный

вектор-столбец,

компоненты

которого есть единица. Тогда оптималь-

ное

значение долей

х",

есть

т„

-

/и

0

Г

р

~

р

Г-^М

- да./). (2)

(М-т^'У-

1

(М-т

0

1)

°

Здесь

У~

1

—

матрица,

обратная

к V. В

числителе дроби стоит

число,

в

знаменателе, если выполнить

все

действия (верхний

индекс

т

означает

транспонирование вектора-столбца), тоже получится чис-

ло»

причем константа, определяемая рынком

и не

зависящая

от ин-

вестора,

V~

}

(M

-

m

0

/)

—

вектор-столбец размерности

»,

Видно,

что

этот

вектор

не

зависит

от

эффективности портфеля

/я

.

Таким обра-

зом,

вектор долей рисковых видов ценных бумаг, пропорциональ-

ней

этому вектору, также

не

зависит

от

т

р

.

Следовательно, структура

РИСКОВОЙ

части портфеля

не-зависит

от

т.

Однако

сумма

компонент

иетора

X*

зависит

от

т,

именно компоненты вектора

X'

пропорци-

онально

увеличиваются

с

ростом

/я

,

поэтому

доля

*

0

безрисковых

вожений

будет

при

этом сокращаться.

Пример

2,

Сформировать

оптимальный

портфель

заданной

эффек-

тивности

из

трех

йидов

ценных

бумаг:

безрисковых

эффективности

2 и не-

коррелированных

рисковых

ожидаемой

эффективности

4 и 10 и

рисками

ff

i

a

2

и

CTJ

«

4

соответственно.

Как

устроена рисковая часть оптимального

305

портфеля?

При

какой ожидаемой эффективности портфеля возникает

не-

обходимость

в

операции

«short

sale»

и с

какими ценными бумагами?

{

4 \ (4 0

\

Решение.

Итак,

т„

- 2,

М=

I

10

L

^=

I

0

^

1.

Зададимся

эффектив-

ностью

портфеля

т

р

.

Теперь, чтобы воспользоваться формулой

(2),

надо

най-

ти

обратную матрицу

к

матрице

К

(см,

п.

5,

раздел

1.3).

Это

просто:

У~

1а

=

А

•

л*

I*

Вычислим знаменатель:

\

U

vlo/

„„„

„

(1/4

О

W2\

(1/2\

Г*&-*Ь1)-(

J

i/ieJlsHl/aJ'

(Л

/

_

то

у)т

г-'(Л/

_

m

^

=

(2f

8)

|

J/2

j

=

5<

Итак, вектор

долей

рисковых бумаг

есть

X'

-

((т

р

-

2)/5)(

j

/

2

I

•

Таким

образом,

рисковые доли должны быть одинаковы

и

каждая

из них

равна

(т

р

~

2)/10.

Следовательно,

х

0

= 1 -

(т

р

-

2)/5.

Понятно,

4to

необходимость

в

операции «short

sale*

возникнет,

если

х

й

< 0,

т.е.

когда

т

р

> 7.

ЗАДАЧИ

1.

Сформировать оптимальный портфель заданной

эффек-

тивности

из

двух

видов ценных бумаг: безрисковых

эффективности

2

и

рисковых ожидаемой эффективности

10 и

риском

5.

Найти

зависи-

мость

ожидаемой эффективности портфеля

от его

риска.

Решение.

Задача

формирования оптимального портфеля

в

дан-

ной

ситуации

(см.

формулу

(1)):

о

1

—

5х,

-»

min,

2х

0

+

Юх,

=

т

р

,

*o

+

*i=

1.

Отсюда

х

-

(10

-

да.)/8,

х,

=

(т,

-

2)/8.

Следовательно,

w

p

*

2 +

+

8х,

=

2 +

8а

р

/5.

2,

Решить задачу формирования оптимального портфеля

при

на-

личии

безрисковых бумаг

и

некоррелированных остальных

в

общ

виде.

Решение, Используем формулу

(2).

Матрица

Кковариацийдис-

ковых

видов ценных бумаг является

в

данном случае

диагональю

,

обратная

к ней

также диагональная:

306

19.3.

МЕТОД

ВЕДУЩИХ

ФАКТОРОВ

ФИНАНСОВОГО

РЫНКА

1.

Влияние ведущего фактора

на

составляющие финансового рын-

ка.

Цель анализа финансового рынка

—

разработка рекомендаций

Для

инвесторов:

в

какие ценные бумаги вкладывать капитал

и в ка-

ком

количестве. Выше было рассмотрено решение задачи формиро-

вания

оптимального портфеля ценных

бумаг,

однако

оно

носило

формальный

характер, поскольку опиралось

на

предположение

о

том,

что

эффективности вложений являются случайными величинами

с

заданными

вероятностными характеристиками. Фактически

требу

г

е

тся

знание вектора математических ожиданий

и

матрицы ковариа-

Ции

эффективностей. Откуда взять

эти

величины?

Как их

найти,

Учитывая

имеющуюся информацию?

В

развитых странах регулярно публикуются сведения

о

бирже-

вом

курсе ценных

бумаг,

прежде всего акций ведущих компаний.

Таким

образом, можно проанализировать

последовательности,

отра-

жающие

историю курсов

и

выплачиваемых дивидендов

за

достаточ-

но

длительный период. Пусть значения эффективности

Е

образуют

РЯД

чисел

(е,,...,

е).

Можем применить методы математической ста-

тистики

и

найти

среднее

Ё -

^е,/п

и

несмещенную оценку диспер-

сии

или

вариации

V-

£(

е

/

-

Е)

г

/(п

-

1),

а

затем использовать

их в

качестве

приближенных значений математического ожидания

и

дис-

персии

или

вариации. Примерно

так же

можно поступить

с

ковари-

ациями.

Реальные

цифры таковы. Число ведущих компаний, акции

ко-

т

орых

котируются

на

биржах

США и

составляют основную

(по об-

*Дей

стоимости) часть рынка, обычно оценивается

в л - 500

(такое

307

число

учитывается

в

наиболее популярном издании

«Standard

and

Poor's

index»).

Длительность ежеквартальных временных рядов, име-

ющих

смысл

для

статистической

обработки,

Т-

100

кварталов (эко-

номические

условия

и

даже список ведущих компаний

за

период

более

25 лет

слишком сильно

изменяются,

чтобы столь

устаревшие

данные

считать представляющими

ту же

генеральную совокупность).

Таким

образом, имеется

пТ~

5000

чисел,

а

оценить нужно

п

-

500

средних

и

п(п

-.1)/2

> 100 000

ковариаций,

т.е. оценить

нужно

на-

много

больше величин,

чем

имеем данных,

в

силу чего точность оце-

нок

не

может быть хорошей. Поэтому прямой статистический под-

ход для

получения оценок средних

и

вариаций непригоден.

Выход

был

найден через анализ зависимостей курсов

и

других характерис-

тик

ценных бумаг

от

ведущих факторов финансового

рынка.

Что же

такое ведущий

фактор^

Как

уже

подчеркивалось,

в

экономической жизни

все

взаимо-

связано,

но

есть факторы, которые влияют сразу практически

на все

показатели. Например, уровень

цен на

ближневосточную нефть вли-

яет на

котировку акций почти всех компаний

США,

поскольку

эта

нефть покрывает

более

половины энергетических потребностей

США.

Если цена

на

нефть поднимется, станет дороже бензин

для

автомобилей,

уменьшится

спрос

на

бензин,

на

автомобили,

на

ме-

талл

для их

изготовления, повысятся цены

на

сельскохозяйственные

продукты, поскольку затраты

на

топливо

—

основной компонент

их

себестоимости.

Рассмотрим один

из

таких ведущих

факторов,

не

определяя

пока

его

природу. Обозначим

его F и

будем считать,

что

эффективности

всех

вложений зависят

от

него.

Простейшая форма зависимости

линейная,

так что примем гипотезу, что эффективность данной фик-

сированной

ценной бумаги

Е

линейно зависит

от

ведущего фактора.

£=

а + bF. Как

найти константы

а,

Ъ1

Эта

задача

уже

была рассмо-

трена

в п, 3

раздела

18,3.

В

теоретическом плане зависимость

Е от

£

выглядит

так:

b

=

V

FE

/V

EE

,

а

=

т

Е

-

bm

f

.

На

практике

же

приходится

использовать

соответствующие

оценки

и

тогда получим:

Ь

-

У

а

/?

а

,

а-В-Ь?,

где

У„

-

~Ёр

-

EF

и

У

гг

=

Е

г

-

Ё

2

(см.

п. 3,

раздел 18.3).

in

Если

гипотеза

о

влиянии ведущего

фактора

наданну»

ценну

бумагу

верна,

то все

отклонения

от

прямой

Е

=

а +

^^рх

и

в

являются

действительно

случайными

и

если

в

бУДУ^м

вовникн

новая

ситуация, новая пара значений

В,

F,

то

соответствующая

то

расположится

где-то

в

окрестности указанной

П

Р

ЯМО

«;

опре

.

Если

ведущий

фактор

/выбран

удачно,

то его

влияниемопр

деляются

почти

все

случайные

колебания

эффективности

Е

р

а

оста

30S

точные

колебания

е

{

оказываются сравнительно небольшими

и не-

коррелированными

и

друг

с

другом,

и с

эффективностями

Е

г

Будем

обозначать

через

v

вариации

и

ковариации величин

е.

Итак, оконча-

тельно

получаем:

Е,

-

а,

+

b,F

+

е

{

и

v/.

=

О.при

t

*j.

Если

для

каждой ценной бумаги аналогичная зависимость

ее

эффективности

Е

{

от

ведущего фактора

F

найдена,

то

можно легко

найти

и все

нужные величины

для

формирования оптимального

портфеля.

Действительно,

/и,

=

а,

+ fyn

f

,

V

l(

=

b]

V

FF

+

v,,,

V

tJ

~

bfaV^

1,

Эффективность

рынка

как

ведущий фактор.

В

роли ведущего

фактора

F

наиболее удобно брать

эффективность

самого

финансового

рынка.

Это —

взвешенная

(с

учетом капитала)

сумма

эффективное-

тей

всех

ценных

бумаг,

обращающихся

на

рынке.

Итак,

эффективно-

сти

всех ценных бумаг зависят

от Р.

Е

{

=

а,

+

bf

+

e

f

.

Обычно вместо

буквы

Ь,

используют букву

J3,

и

этот

коэффициент

так и

называют

«бета

ценных бумаг вида

/'

относительно рынка»,

или

короче «бета

i-го'вклада»,

Эти

величины

определяют влияние рынка

на

судьбу дан-

ных

ценных бумаг: если

р,

> 0, то

эффективность бумаг

/-го

вида

колеблется

в

такт

с

рынком,

а

если

р,

<

0, то

поведение бумаги прямо

противоположно

колебаниям

эффективности

рынка

в

целом.

Отметим

теперь,

что

вариация эффективности

V

l}

каждой цен-

ной

бумаги равна

$]Ур

Р

~^

v,,,

т.е.

состоит

из

двух слагаемых:

«собст-

венной*

вариации

v,,,

не

зависящей

от

рынка,

и

«рыночной» части

вариации

PJK

№

,

определяемой случайным поведением рынка

в це-

лом.

Их

отношение

$]V

FP

/v

n

обозначается

У?

2

и

называется

R-squared,

Это

отношение

характеризует

долю

риска

данных

ценных

бумаг,

вно-

симую

рынком.

Те

бумаги,

для

которых R-squared велико,

в

каком-то

смысле

предпочтительнее,

так как их

поведение

более

предсказуемо.

Удобно

отсчитывать эффективность ценных бумаг

от

эффектив-

ности

безрискового вклада

/и

0

.

Итак,

т,

-

/я

0

=

р,

(m

F

-

ш„)

+

а,,

где

«,=

а,

+

р

/и

_

щ

Превышение средней

эффективности

ценной

бумаги

над

безрискоиой

эффективностью

т

й

называется премией

за

РИСК.

Таким

образом,

премия

за

риск линейно

зависит

от

премии

за

РИСК,

складывающейся

для

рынка

в

целом.

3.

Оптимальный портфель

па

идеальном

конкурентном

рынке.

Под

таким

финансовым рынком понимают рынок,

все

участники

кото--

рого

располагают

одинаковой информацией

и

принимают

на ее ос-

нове

наилучшие,

оптимальные решения.

В

частности,

каждый участ-

ник

рынка стремится сформировать оптимальный портфель своих

Ценных

бумаг.

Но

согласно теории

Тобина,

структура рисковой части

оптимального

портфеля одна

и та же и не

зависит

от

склонности

инвестора

к

риску. Поэтому

все

захотят сформировать портфель, оди-

309

наковый

по

своей рисковой

части.

Однако структура

продаваемых

ценных

бумаг

может

не

быть таковой. Тогда пойдут обычные

пере-

распределительные процессы: ценные бумаги, спрос

на

которые

больше

их

предложения, начнут повышаться

в

цене,

а

спрос

на ко-

торые меньше

—

понижаться.

В

конце концов установится

равнове-

сие,

при

котором оптимальный портфель

в

своей рисковой

части

будет

такой

же, как и

весь рынок

в

рисковой части.

Следовательно,

и

для

рынка

в

целом будет справедливо соотношение:

m

t

=

т

а

+

P,(w

P

-

-

m

0

),

где

т

р

—

средняя эффективность всего

рынка

в

целом.

Итак,

премия

за

риск, связанный

с

данной ценной бумагой,

пропорцио-

нальна

премии

за

риск рынка

в

целом

и

коэффициентом

пропорци-

ональности

является

«бета»

данной ценной бумаги.

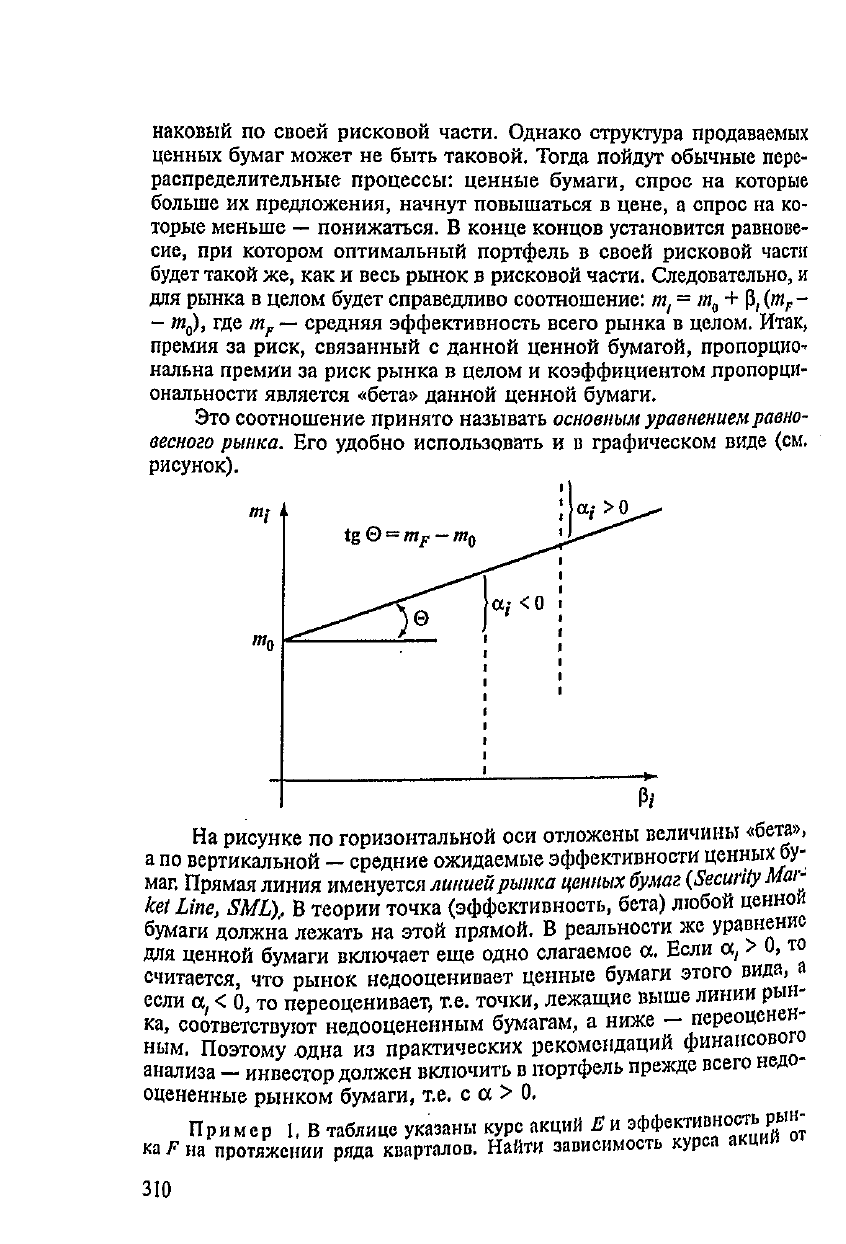

Это

соотношение принято называть основным уравнением

равно-

весного

рынка.

Его

удобно использовать

и в

графическом виде (см.

рисунок).

На

рисунке

по

горизонтальной

оси

отложены

величины

«бета»,

а по

вертикальной

—

средние ожидаемые эффективности

ценныхбу-

маг.

Прямая линия именуется

линией

рынка

ценных

бумаг

(Security

Mar-

ket

Line,

SML).

В

теории точка

(эффективность,

бета) любой

ценной

бумаги

должна

лежать

на

этой прямой.

В

реальности

же

уравнение

для

ценной бумаги включает

еще

одно слагаемое

а.

Если

а, >

и,

то

считается,

что

рынок недооценивает ценные бумаги этого

вида,

а

если

а,

< 0, то

переоценивает,

т.е. точки, лежащие выше линии

рын-

ка,

соответствуют недооцененным бумагам,

а

ниже

—

"

ереоцен

^"

ным.

Поэтому

-одна

из

практических рекомендаций

финансовог

анализа

-

инвестор должен включить

в

портфель

прежде всего недо-

оцененные

рынком бумаги, т.е.

с а > 0.

Пример

1,

В

таблице

указаны

курс

акций

Б

и

эффективность

рын-

ка

/-на

протяжении

ряда

кварталов.

Найти

зависимость

курса

акций

310

эффективности

рынка,

а

также характеристики

акций:

«собственную» вариа-

цию

v и а, р,

R

2

(эффективность

безрисковых вложений принять равной

4).

Е:.

F:

15

10

13

9

14

9

15

10

16

10

17

II

16

12

15

10

14

9

15

10

Решение, Находим оценки

для

математического ожидания, дисперсии

£,

10

Fи

т.п.

оценки

и

получим:

Ё = 15,

F

= 10,

V

FF

=

£

(е.

-

15)

2

/10

-

12/10,

У„-

i-\

10

10

=

£(£

-

10)

2

/Ю

=

8/10,

К..,

=

1(е,

-

15)а

-

Ю)/Ю

=

8/10.

Значит,

b

=

/-I

ы

/-I

'

*K

Kt

./V

FF

~

(8/10)/(8/10)

=

1, а

«

Ё

-

ЬР

=

15

- 10

-

1

«

5.

Таким образом,

уравнение

приближенной линейной зависимости

.Яот

^есть:

£=

5 +

/(см.

п.

3,

раздел

18.3).

Следовательно,

с.в.

остаточных колебаний

е

есть

Е~ (5 +

+

F),

Проще всего найти вариацию

этого

остатка, составив

ряд

значений

е:

Среднее,

естественно, равно нулю,

и

потому

v

tt

=

4/10. Далее,

р - b -

1,

а = а -

т

0

+

pm

e

= 5 - 4 + 4 - 5,

Л

2

=

~

№Vti/v

n

=

(8/10)/(4/10)

~

2,

Поскольку

а > 0, то эта

ценная бумага недо-

оценена

рынком. (Напоминаем,

что

V

FFt

v,

e

обозначают выборочные

анало-

10

ги

вариаций

с.в.

F,

е, в

частности

V

№

=

j*

=

I(^

-

10)V10

=

8/10.)

Итак, оптимальный портфель

на

идеальном конкурентном рын-

ке

имеет

ту же

структуру

рисковых

бумаг,

что и

весь рынок.

Таким

образом,

при

формировании портфеля надо довериться рынку

и

сформировать

рисковую часть портфеля аналогично

рынку.

Если,

скажем,

в

общей

стоимости всех рисковых

бумаг

на

рынке акции

компании

IBM

составляют

1,5%,

то и

инвестор должен вложить

1,5%

своего

капитала, предназначенного

для

рисковых ценных

бумаг,

в

акции

IBM.

Но как

разделить капитал

на

рисковую

и

безрисковую части,

теория

не

может подсказать,

это

разделение

зависит

от

склонности

инвестора

к

риску.

Желая увеличить эффективность своего портфе-

ля,

инвестор должен будет уменьшать долю безрисковых бумаг

и

Увеличивать

доли рисковых бумаг, сохраняя оптимальные пропор-

ции

между

ними,

311