Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

61

Розділ 2. Еволюція іпотеки та іпотечного кредитування

зміцненням правових основ діяльності іпотечних банків, завдяки

чому підвищувався рівень їх надійності. Таким чином створювався

потужний сектор, абсолютно конкурентний будощадкасам.

Процес концентрації не оминув і ощадні інституції. Кількість

ощадних кас, зокрема, з 1957 по 1989 рр. в Німеччині скоротилась з

871 до 585. При цьому тенденції до універсалізації ощадних кас, по-

глинання їх одна одною не затихали і в останні десятиріччя минуло-

го століття. Правову основу діяльності ощадних інституцій стано-

вив Закон про ощадні каси з кредитування будівництва, прийнятий

у 1972 р., який отримав нову редакцію у 1991 р. після об’єднання

Німеччини. Одночасно розроблялися та апробувалися схеми інте-

грованої діяльності банків та ощадних інституцій на ринку фінан-

сування житлового будівництва, які забезпечували можливість

фінансування високобюджетних проектів, полегшували доступ до

іпотечних кредитів клієнтів, збільшували термін кредитування.

Узагальнюючи закономірності розвитку системи іпотечного

кредитування в Європі, можна зробити висновок, що цей вид креди-

тування залишався одним з пріоритетних сегментів загального кре-

дитного ринку і в останньому десятилітті минулого століття (1990-

2000 рр.). Щорічні темпи його зростання знаходилися у цей період

на рівні 8 відсотків. Одночасно підвищувався рівень доступності

іпотечних кредитів за рахунок їх здешевлення, подовження строків

кредитування тощо (Додаток Б [476]).

Процес здешевлення іпотечних кредитів в розрізі країн пред-

ставлений у Додатку В [476]. Завдяки здешевленню іпотечних кре-

дитів обсяг кредитування під заставу житлової іпотеки в країнах ЄС

у 2000 р. вийшов на рівень 3,2 трлн. євро, збільшившись порівняно з

1990 р. майже удвічі (Додаток Г [476]).

У загальному обсязі кредитування іпотеки левова частка (в

межах 75%) припадає на кредитування житлової іпотеки [476]. При

цьому темпи зростання обсягів житлового кредитування суттєво

перевищували темпи зростання обсягів іпотечного кредитування

аграрного сектору та будівництва комерційної нерухомості. Разом

із тим в розрізі європейських країн активність системи іпотечного

кредитування впродовж аналізованого періоду досить суттєво різ-

нилася (Додаток Д [476]).

Найбільш активним іпотечний ринок був у країнах відносно

менш економічно розвинутих.

62

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Завдяки високій активності в системі іпотечного кредитування

за десятирічний період вдалося суттєво підвищити показник «від-

ношення заборгованості за іпотечними кредитами до валового вну-

трішнього продукту» – з 30 до 40% (Додаток Е [476]). Разом із тим

в розрізі окремих країн значення цього показника суттєво диферен-

ціюється (Додаток Є [476]]).

За оцінками фахівців, «велика різниця між розмірами іпотечних

ринків в національних економіках відбиває той факт, що іпотечні рин-

ки зберігають всі основні характеристики, тенденції національних еко-

номік країн Європейського Союзу, він щільно пов’язаний з багатьма

важливими галузями економіки (будівництво, металургія, виробництво

будівельних матеріалів, видобувна галузь та інші). Іпотечний ринок яв-

ляє собою своєрідний «лакмусовий папірець», який достатньо швидко

й чітко реагує на зміни в національній економіці. Це частково є резуль-

татом відмінностей в історичному розвитку, в демографічній структурі

населення, в політиці та екологічному регулюванні, в якому існують всі

основні гравці іпотечного ринку. До того ж, незважаючи на монетарну

конвергенцію в Європейському Союзі, досі існують значні відмінності

в основних макроекономічних показниках (зростання ВВП, зайнятості,

інфляції), що тим самим формує економічну структуру іпотечного рин-

ку кожної конкретної країни за різними напрямками» [476].

Новий етап [220, c. 242-262] розвитку іпотечного ринку в Росії по-

чався із створення іпотечних банків: Санкт-Петербурзького іпотечного

банку в 1992 р., який обмежувався наданням кредитів покупцям кому-

нальних квартир для виселення колишніх їх власників, а також для ре-

конструкції будинків і квартир; Санкт-Петербурзького іпотекобанку,

який емітував цінні папери, держателям яких надавалась можливість

отримати квартиру у Санкт-Петербурзі; акціонерного іпотечного банку

(АІБ), який розпочав свою діяльність з організації цільових сімейних

житлових накопичувальних рахунків для накопичення грошових ре-

сурсів з метою отримання іпотечного кредиту на придбання житла (мі-

німальний термін накопичення за цією схемою становив 1 рік, право на

позику клієнт отримував після накопичення на рахунку не менше 30%

необхідної для придбання житла суми, розмір платежів за кредитом не

повинен був перевищувати третину сукупного місячного доходу, тер-

мін кредитування – 1-10 років) і невдовзі став флагманом російського

іпотечного ринку. На периферії на іпотечний ринок вийшли Ярослав-

ська філія АІБ (1993 р.), яка стала експериментальним майданчиком

для всієї іпотечної системи Росії. Проте в 1994 р. припинив свою діяль-

63

Розділ 2. Еволюція іпотеки та іпотечного кредитування

ність, Іпотечний Стандарт банк (1993 р.). Наданням житлових креди-

тів продовжував займатись Ощадбанк.

У середині 90-х років Корпорація «Житлова ініціатива» разом з

Ощадбанком і Держстрахом Росії розробили першу комплексну програ-

му іпотечного кредитування житлового будівництва, яка передбачала

створення на території Росії мережі іпотечних банків та реалізацію шес-

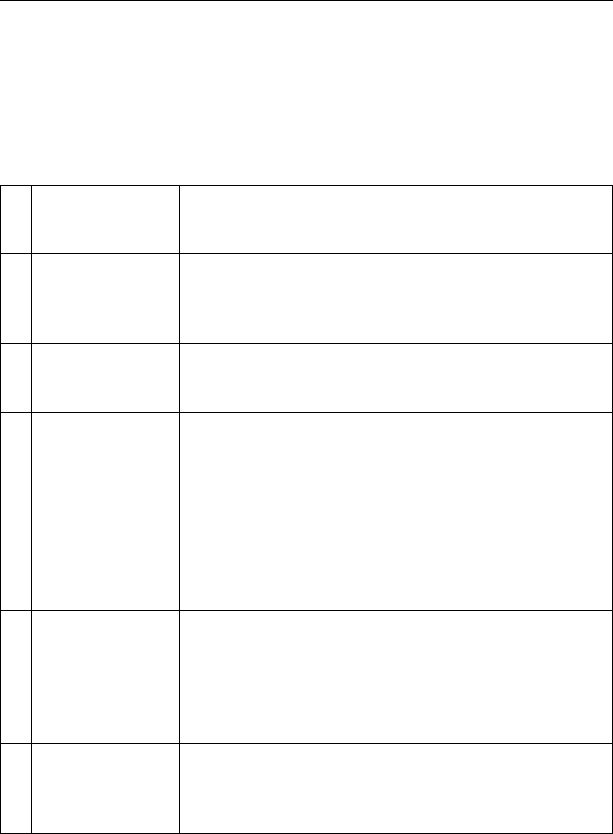

ти схем іпотечного кредитування житлового будівництва (рис. 2.1).

1

Схема «Фор-

вардкредитін-

вест»

Розрахована на комерційних забудовників, які бу-

дують житло з метою його продажу заможним по-

купцям, включаючи комерційні структури

2

Схема «Ретро-

кредитінвест»

Призначалась для поліпшення житлових умов гро-

мадян. Кредит видається під заставу квартири і

тільки у випадку, якщо його ринкова вартість вища,

ніж витрати на будівництво нової

3

Схема

«Комбіінвест».

Рекомендувалась при зворотному співвідношенні,

коли вартість будівництва нового житла вища, ніж

ринкова вартість наявного

4

Схема

«Ф’ючерсінвест»

Призначалась для громадян, які не бажали заставляти

свою нерухомість. Квартира продається з аукціону з

відстрочкою виселення на час будівництва нового жит-

ла. Виручені кошти колишній власник квартири може

використати двояко. Він сам вкладає їх в будівництво

нерухомості, приймаючи на себе фінансовий ризик, або

доручає забудовнику продаж старого житла, тим самим

перекладаючи на останнього усі фінансові ризики не-

стабільності кінцевої ціни будівництва

5

Схема «Рентна

застава»

Базується на оформленні заставної на належне оди-

ноким пенсіонерам житло в обмін на довічну ренту,

яка індексується з урахуванням інфляції. Розмір

ренти встановлювався 5-20-кратним мінімально га-

рантованому рівню зарплати у відповідності з вар-

тістю нерухомості

6

Схема «продаж

житла в роз-

строчку»

Передбачає укладання з позичальником договору

оренди житлового приміщення, яке придбається з

допомогою кредиту, з правом його наступного ви-

купу (договір оренди з правом викупу)

Рис. 2.1. Схеми іпотечного кредитування житлового будівництва в Росії

відповідно до першої комплексної програми іпотечного кредитування жит-

лового будівництва, розробленої Корпорацією «Житлова ініціатива» разом

з Ощадбанком та Держстрахом Росії [220, c. 245-246]

64

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Поряд із зазначеними схемами на російському іпотечному рин-

ку 1991-1993 рр. досить успішно застосовувався спосіб вирішення

проблеми купівлі житла через житлові сертифікати.

Стрімкий процес створення іпотечних банків, який відбувався в

усіх регіонах Росії, став поштовхом для створення Асоціації іпотеч-

них банків (АСІБА, 1993 р.), яка на перших порах свого існування

спиралась на досвід Американської асоціації іпотечних банкірів та

допомогу Агентства міжнародного розвитку США. Водночас слід

зазначити, що іпотечні банки в цей період вимушені були працювати

в умовах нерозвинутого іпотечного законодавства, що створювало

їм суттєві труднощі у відносинах з клієнтами. Відставала у своєму

розвитку й інфраструктура іпотечного ринку, передусім в частині

формування розвинутих і функціональних нотаріальної, платіжної

та судової систем, запровадження поземельних книг.

Новий поштовх у своєму розвитку іпотечний ринок в Росії отри-

мав з прийняттям Цивільного кодексу, який вступив у дію з 1995 року.

В той час були визначені своєрідні три «наріжні камені», покладені в

основу перспективної моделі іпотечних відносин в країні, – створен-

ня агентства з іпотечного житлового кредитування, нова банківська

ініціатива, ініціатива регіонів Росії зі створення власних локальних

іпотечних систем [220, c.252].

На Агентство було покладено основне завдання – організацію

вторинного іпотечного ринку в Росії через придбання у банків іпо-

течних житлових кредитів, випуск під їх забезпечення цінних папе-

рів з конкурентоспроможною доходністю та гарантованих державою

з подальшим їх продажем на вторинному ринку.

В цей же період активно опрацьовувалось питання створення в

Росії системи контрактних заощаджень, чому значною мірою спри-

яли фахівці німецьких банків. Схема передбачала можливість отри-

мання кредиту на придбання житла через рік за умови належного

виконання встановлених житловим контрактом умов і порядку на-

копичення коштів. Однак така схема була застосована лише одним

суб’єктом – московською філією Ощадбанку Російської Федерації

(1995 р.). Проте вже у 1997 р. Ощадбанк відмовився від цієї про-

грами. Російські банки перейшли на схему оренди з викупом, яка

передбачала надання в основному короткострокових (до 3 років)

кредитів на придбання житла, здорожчених на суму витрат на рі-

елторські (з перевірки юридичної чистоти житла, яке купувалося,

65

Розділ 2. Еволюція іпотеки та іпотечного кредитування

оцінки його вартості тощо) та страхові послуги. Одночасно банки

практикували і схеми з накопичувальними рахунками.

Регіони активно (хоча й з перемінним успіхом) працювали над

розробкою та впровадженням своїх регіональних програм іпотечно-

го кредитування, які виступали елементами обласної чи республі-

канської програм підтримки житлового будівництва. Значна час-

тина таких програм була орієнтована на надання пільгових позик

місцевим жителям для вирішення їх власних житлових проблем.

Часто при цьому можна було констатувати присутність «владної»

(з боку усіх рівнів влади) допомоги (надання бюджетних іпотечних

позик, здешевлення кредитів тощо).

За останні роки ХХ ст. Росії вдалося здійснити суттєвий прорив

у напрямку інфраструктурного забезпечення формування ефектив-

ної системи іпотечного кредитування. На сьогодні Росія за рівнем

розвитку інституту іпотеки, територіального поширення іпотечних

відносин суттєво випереджає своїх найближчих сусідів і Україну, як

не прикро це констатувати, в тому числі.

В Україні новий етап, як зазаначалося вже вище, у становленні

іпотечної системи після революції 1917 р. також припав на 90-ті роки

минулого століття і, головним чином, на другу їх половину. Цей пе-

ріод слід пов’язувати, насамперед, з розробкою та впровадженням

крупномасштабних програм житлового будівництва із залученням

коштів населення АКБ «Аркада» та ХК «Київміськбуд». Потреба у

таких програмах була викликана непосильним тягарем, який несла

держава з житлового будівництва і який дедалі більше ставав для

неї непідйомним.

Програма АКБ «Аркада» та ХК «Київміськбуд» стала вагомою

альтернативою звичайним схемам кредитування операцій з при-

дбання житла, які реалізували пересічні комерційні банки в умовах

високих інфляційних очікувань, відсутності інфраструктури іпотеч-

ного ринку та майже повного «вакууму» в законодавчому полі, яке

регулювало б цю сферу відносин в системі «кредитор-позичальник».

Така програма сприяла об’єднанню зусиль населення, забудовників

та кредиторів, що забезпечувало як загальний високий синергічний

ефект усієї системи, так і достатньо високий рівень задоволення ін-

тересів кожного з її учасників. Про привабливість такої схеми для

населення свідчить хоча б той факт, що, як зазначає К.В.Паливода,

«всі ці роки в загальній масі залучень на юридичних осіб припада-

ло не більше 1,5%, решта 98,5% – на фізичних осіб» [248, c.82]. В

66

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

цілому ж можна говорити, що «аркадо-київміськбудівський» досвід

значною мірою відповідає стандартам, які з належним рівнем ефек-

тивності застосовуються у світовій практиці. У цьому контексті вар-

то навести позицію М.М.Скулимовського, згідно з якою 80% втрат і

подорожчань у процесі будівництва виникають внаслідок недоско-

налості проектних рішень, тому як зарубіжні, так і вітчизняні фахів-

ці дійшли висновку про необхідність реорганізації взаємодії учасни-

ків інвестиційного процесу [355, c.14], а також В.В.Устіменка, який

зазначає, що «за кордоном давно відома практика створення карте-

лів на основі об’єднання проектних, наукових, будівельних підпри-

ємств і підприємств матеріалів» [389, c.6].

На перших етапах свого запровадження програма передбачала:

встановлення ХК «Київміськбуд» переліку і параметрів житла, що

будується, затвердження і періодичний перегляд цін на інвестовані

об’єкти; укладання АКБ «Аркада» контрактів з інвесторами на бу-

дівництво конкретного житла, акумуляція ним коштів інвесторів

та управління ними в інтересах останніх в процесі фінансування

будівництва; надання АКБ «Аркада» інвесторам послуг, зокрема,

пов’язаних з обміном і продажем іноземної валюти; здійснення ХК

«Київміськбуд» будівництва житла, здача його в експлуатацію, ор-

ганізація товариства власників житла, передача житла у власність

замовникам.

Надалі програма змістовно розширилась за рахунок надання

АКБ «Аркада» права консультування будівельників в частині їх

архітектурно-планувальних рішень проектованих об’єктів, цінової

політики, що відігравало вагому роль у реалізації маркетингової по-

літики, передусім в частині підвищення рівня привабливості умов

програми для потенційних клієнтів. Крім того, банк отримав право:

здійснення контролю за ходом будівництва; витрачання коштів ін-

весторів ХК «Київміськбуд»; представлення перед останнім інших

інтересів інвесторів; проведення розрахунків між учасниками реа-

лізації програми виключно через рахунки банку, що дозволило сут-

тєво знизити ризики, які виникали при будівництві житла великою

кількістю різних підприємств; надання забудовникам короткостро-

кових кредитів на поповнення обігових коштів за рахунок вільних

залишків коштів на рахунку банку.

П’ятирічний досвід реалізації програм цих двох інституцій, а та-

кож деяких інших київських і дніпропетровських будівельних орга-

нізацій проілюстрував велику привабливість запроваджених схем

67

Розділ 2. Еволюція іпотеки та іпотечного кредитування

вирішення житлових проблем широких верств населення, активність

якого в їх реалізації була надзвичайно високою. Обсяги залучення ко-

штів у будівництво житла, яке здійснювалося в межах програм бан-

ку «Аркада», ХК «Київміськбуд», інших київських та дніпропетров-

ських будівельних організацій, протягом 1995-2000 рр. становили

(млн. дол. США): у 1995 р. – 12, 1996 р. – 43, 1997 р. – 34, 1998 р. – 50,

1999 р. – 57, у 2000 р. – 77 [248, c.83]. Пересічні комерційні банки, як

правило, займались звичайним кредитуванням будівництва та при-

дбання житла на первинному та вторинному ринках під заставу як

цього ж житла, так і будь-якого іншого нерухомого майна, що знахо-

дилося у власності позичальника. Сегмент їх діяльності обмежувався

переважно столичним ринком нерухомості та окремими локальними

вторинними ринками обласних центрів.

Аналіз еволюції іпотечних систем дозволяє зробити висно-

вок, що Україна в певний історичний період була досить активним

суб’єктом, який розвивав іпотичні відносини, досягнувши при цьому

значних позитивних результатів. Водночас Україна, з нашої точки

зору, багато втратила, потрапивши у своєрідний 70-річний вакуум-

ний період свого розвитку, відсторонившись від загальносвітового

процесу вироблення ефективних моделей іпотечного кредитування.

Повернення до іпотеки як невід’ємної складової частини економіч-

ної ситеми країни на початку 90-х років минулого століття засвід-

чило підтвердження дотримання Україною загальносвітових прин-

ципів розвитку економічних системт та водночас відкрило спектр

проблем, які мають бути вирішеними у короткотерміновому періоді

з метою перетворення іпотечної системи в ефективний механізм ак-

тивізації інвестиційного та фінансового ринків.

§ 5. Сучасний світовий досвід функціонування іпотеки та

іпотечного кредитування

Багатовікова історія функціонування інституту іпотеки в розви-

нених країнах світу накопичила достатній, до речі, як негативний,

так і позитивний досвід. На етапі опрацювання, власне, методоло-

гічних, концептуальних засад перспективної іпотечної моделі, яка

застосовуватиметься в Україні, було б великою помилкою не ско-

ристатися таким досвідом.

Яскравим прикладом комплексного підходу до розвитку інсти-

туту іпотеки є США. Саме в цій країні реалізовані у повному обсязі

моделі первинного та вторинного іпотечних ринків, які пройшли

68

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

тривалий шлях практичної апробації, постійного шліфування в умо-

вах циклічного розвитку економічної системи країни. Як наслідок,

в структурі заборгованості за кредитами іпотечні кредити займають

найбільшу частку – 34%, більше як у півтора раза випереджаючи

кредити уряду США, утричі – відповідно державні облігації та об-

лігації корпорацій, уп’ятеро – відповідно споживчий та банківський

комерційний кредити [220, c.83]. Не в останню чергу, саме така по-

зиція іпотечного кредитування на ринку кредитних ресурсів США

для багатьох країн світу відіграла визначальну роль при прийнятті

рішень щодо запровадження в їх національних умовах саме амери-

канської іпотечної моделі (або її окремих елементів). Визначальна

роль в процесі становлення інституту іпотеки в країні належить

системі правового забезпечення, основу якої становлять федеральне

законодавство і закони окремих штатів. Основними актами законо-

давства у сфері іпотеки у США є закони: про врегулювання проце-

дур, пов’язаних з нерухомістю, про розкриття інформації, пов’язаної

з іпотекою, про право на фінансову конфіденційність, про рівні кре-

дитні можливості, а також Уніфікований закон про доход від застав-

них.

Перед тим як розкрити основні характеристики первинного та

вторинного іпотечних ринків у США, напрями діяльності на них,

основних їх учасників, коротко зупинимось на аналізі системи жит-

лових іпотечних кредитів в цій країні. Така система у США пред-

ставлена трьома видами іпотечних житлових кредитів: урядовими,

стандартними та нестандартними. Класифікаційною ознакою такої

структуризації кредитів є рівень їх урядової підтримки, що реалі-

зується через систему регулюючих механізмів та страхового забез-

печення.

Урядові кредити підлягають страхуванню з боку трьох (одного

або одночасно кількох) урядових організацій: Федеральної адмі-

ністрації з питань житла (FHA), Адміністрації у справах ветеранів

(VA), Адміністрації сільськогосподарського житлового будівництва

(FmHA). Програми страхування іпотечних кредитів по лінії трьох

зазначених організацій широко застосовуються на первинному та

вторинному іпотечних ринках, хоча вони й не позбавлені недоліків.

Такими є: притаманність надмірних бюрократичних процедур при

оформленні кредиту; позбавлення боржника права викупу заставної

власності; відносно низька відсоткова ставка, що знижує їх прива-

бливість для покупців кредитів.

69

Розділ 2. Еволюція іпотеки та іпотечного кредитування

Групу стандартних кредитів становлять кредити, які не страху-

ються FHA, VA, FmHA, проте відповідають стандартним вимогам

урядових агентств. Встановлюються такі кредити з метою забезпе-

чення надійності кредитів для їх перепродажу та сек’юритизації. По-

купцям таких кредитів гарантується відповідний рівень надійності

кредитів, тим самим відпадає необхідність у проведенні їх суцільно-

го андерайтингу, що заощаджує значні час та кошти. Проводиться

лише вибірковий андерайтинг із загального пулу, після чого у ви-

падку підтвердження стандартності кредитів весь пул оголошується

стандартизованим і може бути підданий сек’юритизації. При вияв-

ленні у пулі хоча б одного кредиту, що не відповідає стандартним

вимогам, весь пул бракується, його продавець підлягає штрафуван-

ню, а всі кредити – суцільній перевірці [220, c.125].

Нестандартні кредити, як правило, надають комерційні банки.

Вони характеризуються відсутністю обмежень на розмір, ціноутво-

рення на них здійснюється безпосередньо надавачами відповідно

до поточної ринкової кон’юнктури, вони підлягають страхуванню у

приватних страхових компаніях.

Первинний ринок іпотечних кредитів у США представлений іпо-

течними компаніями, комерційними банками, позикоощадними асо-

ціаціями (тріфтами), урядовими організаціями, іншими учасниками

– кредитними спілками, будівельними і фінансовими компаніями

тощо. Впродовж останніх 20-ти років на ньому відбувається зміцнен-

ня позицій іпотечних компаній, частка яких перетнула 50-відсотко-

вий бар’єр. Частка комерційних банків залишається відносно стабіль-

ною – в середньому чверть, з незначною тенденцією до зменшення

протягом останніх 10-ти років, а тріфтів – різко зменшується (порів-

няно з 1980 р. – майже утричі, скоротившись майже до шостої час-

тини). Інтенсивно знижується і частка інших учасників іпотечного

ринку (згадуваних вже кредитних спілок, будівельних і фінансових

компаній та інших – до менше ніж 1%), головним чином внаслідок

значних конкурентних переваг його основних операторів – іпотечних

компаній, комерційних банків, які постійно відшліфовують механіз-

ми реалізації своїх послуг на іпотечному ринку.

До іпотечних компаній у США відносять кредитні інститути, які

надають повний спектр банківських послуг, – іпотечні банки, а також

корпорації, які не мають банківської ліцензії, але надають сервісні по-

слуги з організації іпотечних кредитів за рахунок позичкових коштів

[220, c.87]. Іпотечні компанії створювались шляхом виокремлення

70

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

відповідних відділів комерційних банків в окремі іпотечні компанії, а

також крупними корпораціями та іншими організаціями і фінансови-

ми інститутами, які прямо чи опосередковано займались іпотечним

кредитуванням – будівельними і ріелторськими фірмами, пенсійни-

ми фондами, а подекуди і фізичними особами – колишніми праців-

никами банків.

Позикоощадні асоціації (тріфти) являють собою кредитно-

депозитні установи, які надають іпотечні позики, використовуючи

вклади клієнтів. Зменшення представництва тріфтів на первинному

іпотечному ринку зумовлено, головним чином, переорієнтацією ді-

яльності значної їх кількості на ринок іпотечних цінних паперів.

Окрему групу, в контексті соціальної спрямованості, на пер-

винному іпотечному ринку США представляють урядові організа-

ції. Основною з них є Департамент житлового і міського розвитку

(створений в 1965 р.), покликаний реалізовувати наступні основні

функції: «страхування іпотечних кредитів для односімейних будин-

ків і квартир у багатоквартирних будинках, а також кредитів на ре-

конструкцію будинків і купівлю будинків на колесах; надання допо-

моги на будівництво і ремонт будинків для людей похилого віку та

інвалідів; спрямування ресурсів інвесторів у сферу житлового іпо-

течного кредитування; забезпечення надання федеральної допомоги

на оплату оренди житла для сімей з низькими і середніми доходами;

надання субсидій штатам і общинам для забезпечення їх розвитку;

забезпечення справедливого розподілу житла; надання громадянам

інших видів допомоги шляхом реалізації програми надання грантів»

[220, c.90].

Партнером Департаменту житлового і міського розвитку є Феде-

ральна житлова адміністрація (FHA), яка, до речі, входить в структу-

ру першого. Основне завдання цієї інституції полягає в забезпеченні

державного страхування іпотечних житлових кредитів. Як і в попе-

редньому випадку, діяльність FHA соціально орієнтована, оскільки

спрямована на вирішення житлових проблем осіб з низьким конку-

рентним статусом на ринку житла. При цьому у своїй діяльності цей

суб’єкт, що вигідно вирізняє його серед інших учасників іпотечного

ринку, зовсім не використовує бюджетних ресурсів.

Особливий інтерес для дослідження становить вторинний іпо-

течний ринок у США, який базується на більш складних механіз-

мах формування іпотечного кредитного ресурсу та його просування

до кінцевого споживача. Вторинний іпотечний ринок представле-