Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

431

Розділ 8. Іпотечний ринок та його роль

жавний бюджет України на 2006 рік» та всі залучені кошти спря-

мовуються на рефінансування іпотечних кредитів, що видаються

банками –партнерами у відповідності до Стандартів Державної

іпотечної установи з метою здешевлення кредитів для населення,

збільшення частки кредитів виданих в національній валюті та вирі-

шення проблеми доступності житла. Окрім того, найближчим часом

розпочнеться робота щодо отримання гарантії за зобов’язаннями

ДІУ згідно Закону України «Про Державний бюджет України на

2007 рік» та буде здійснено наступний випуск облігацій на суму 1

млрд. гривень. Установа до кінця року планує спрямувати на ринок

іпотечного кредитування України кошти в обсязі 2 млрд. гривень. В

проекті Закону України «Про Державний бюджет України на 2008

рік» також закладено аналогічну гарантію на суму 1 млрд. грн. та в

планах Державної іпотечної установи є здійснення випуску звичай-

них іпотечних облігацій наприкінці цього чи на початку наступного

року в залежності від кон’юнктури фондового ринку України [476].

Черговою новацією в діяльності Державної іпотечної установи

є запровадження індексів іпотечного кредитування. Їх введення пе-

реслідує мету забезпечення прозорості іпотечного ринку, встанов-

лення єдиних стандартних індикаторів, які адекватно відобража-

тимуть тенденції розвитку іпотечного кредитування, встановлення

загальних орієнтирі вартості житлових іпотечних кредитів як для

банків, так і для позичальників, а також стимулювання кредиторів

до здешевлення іпотечних позик в національній валюті. Вводяться,

зокрема, два індекси – ринковий індекс іпотечного кредитування

та індекс іпотечного кредитування. Переший являє собою серед-

ню ефективну процентну ставку за житловими іпотечними креди-

тами, які надаються банками фізичним особам на купівлю житла

під його заставу (розраховується щомісячно на підставі інформації,

що надається банками-членами УНІА, як середнє значення річних

ефективних процентних ставок (сукупних витрат позичальника за

користування кредитом в % річних: процентної ставки та комісій) за

житловими іпотечними кредитами, що надані фізичним особам; об-

числюється за житловими іпотечними кредитами у національній ва-

люті терміном понад 5 років). Другий – представляє собою середню

ефективну процентну ставку за житловими іпотечними кредитами,

які надаються банками-партнерами ДІУ за її Стандартами надання,

рефінансування та обслуговування іпотечних житлових кредитів

(розраховується щомісячно на підставі інформації, що надається

432

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

банками-партнерами ДІУ, як середнє значення річних ефективних

процентних ставок (сукупних витрат позичальника за користування

кредитом в % річних: процентної ставки та комісій) за житловими

іпотечними кредитами, що надані фізичним особам, в межах програ-

ми ДІУ; індекс обчислюється за житловими іпотечними кредитами

у національній валюті) [476]. Останні значення зазначених індексів

(станом на листопад 2007 р.) становили відповідно 16,4 та 13,23%.

В контексті залучення на фінансовий ринок «довгих» грошей

актуалізується проблема залучення на іпотечний ринок інституцій-

них інвесторів. Серед таких, зокрема, найбільше виділяються пен-

сійні фонди, страхові компанії та деякі інші інститути інвестицій-

ного спрямування – інститути спільного інвестування, інвестиційні

фонди. На особливостях діяльності на іпотечному ринку окремих із

них зупинимось детальніше.

В системі пенсійного забезпечення представником потенційних

інституційних інвесторів є недержавні пенсійні фонди. Правова

основа їх інвестиційної діяльності закладена Законом України «Про

недержавне пенсійне забезпечення» (від 09.07.2003 р. №1057-IV)

[129], згідно з нормами якого активами недержавних пенсійних

фондів можуть бути активи в іпотечних цінних паперах (які особа,

що здійснює управління активами пенсійного фонду, під час прова-

дження нею такої діяльності має право придбавати або додатково в

них інвестувати до 40% загальної вартості пенсійних активів).

Значний інвестиційний потенціал недержавних пенсійних фон-

дів на сьогодні підтверджується різними суб’єктами – операторами

інвестиційного ринку, незалежними експертами, науковцями та

іншими. Одним із свідчень цього є, наприклад, прогноз розвитку

ринку недержавних пенсійних фондів до 2009 р., зроблений київ-

ською компанією «Укрсоц-Капітал». Згідно з цим прогнозом «уже

на кінець 2007 року українські НПФ оперуватимуть активами об-

сягом 10 млрд. грн. … це майже вдвічі більше від розміру торішніх

іноземних інвестицій у вітчизняні підприємства. До кінця 2009 року

загальний обсяг пенсійних активів усіх українських НПФ переви-

щить 30 млрд. грн.» (табл. 8.2 [413]).

Значну нішу в системі недержавного пенсійного забезпечення

найближчим часом може зайняти недержавний пенсійний фонд для

працівників бюджетних установ. Така урядова ініціатива, за оцінка-

ми експертів, дозволить поповнювати пенсійні активи в обсязі 400

млн. грн. щорічно.

433

Розділ 8. Іпотечний ринок та його роль

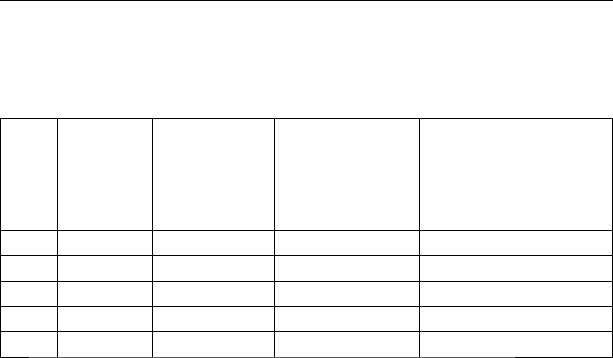

Таблиця 8.2

Прогноз сукупних внесків і накопичень недержавних пенсій-

них фондів в Україні до 2009 р. (за даними компанії «Укрсоц-

Капітал»)

Рік

Сукупна

заробітна

плата,

млрд. грн.

Внески

населення, %

від сукупної

заробітної

плати

Внески населен-

ня до недержав-

них пенсійних

фондів, млрд.

грн.

Сукупні накопичення

в недержавних

пенсійних фондах

накопичувальним

підсумком, млрд. грн.

2005 120 1,0 1,2 1,2

2006 138 2,0 2,8 4,3

2007 159 3,0 4,8 10,1

2008 183 3,5 6,4 18,5

2009 210 4,0 8,4 30,3

На підставі таких прогнозних оцінок робиться висновок, що фі-

нансовий ресурс нового суб’єкта (системи недержавних пенсійних

фондів) стане одним із стратегічних інвестиційних джерел, спрямо-

ваних на економічне зростання.

На чому базується такий оптимістичний прогноз? Базовим чин-

ником у даному випадку виступає один – впровадження інституту

недержавного пенсійного забезпечення, супроводжується встанов-

ленням вагомих податкових пільг на внески в недержавні пенсійні

фонди, що сприяє формуванню високої зацікавленості у співпраці з

ними з боку великих корпоративних клієнтів з численними трудо-

вими колективами, які розглядаються як першоджерело довгостро-

кового інвестиційного ресурсу недержавного пенсійного фонду.

Система податкових пільг за внесками у недержавні пенсійні фонди

створює для таких суб’єктів реверс в плані збільшення їх інвести-

ційного ресурсу не за рахунок прибутку, а шляхом зменшення по-

даткових зобов’язань. За прогнозом «Укрсоц-Капіталу», протягом

найближчих трьох років практично весь великий бізнес стане клі-

єнтом НПФ» [413].

Водночас необхідно згадати й про інші оцінки інвестиційного

потенціалу системи недержавного пенсійного забезпечення, які в

окремих частинах є менш оптимістичними, ніж попередні. Тут, зо-

крема, варто відзначити роботу, яка проводиться в Україні в межах

проекту АМР США/ПАДКО «Впровадження пенсійної реформи в

Україні». За оцінками керівника цього проекту Грега Мак Таггарта,

434

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

за 10 років (до 2017 р.) активи недержавних пенсійних фондів мо-

жуть становити в межах 10-ти млрд. гривень [72].

Одночасно, в межах зазначеного проекту, опрацьовані моделі ще

двох систем пенсійного забезпечення – обов’язкової накопичуваль-

ної системи та пільгових пенсій. Саме з ними пов’язується значний

ріст активів пенсійної системи, спроможної створити потужний ін-

вестиційний ресурс в країні. На кінцеву вже згадувану дату – 2017

р. – активи названих двох систем оцінюються в обсягах відповідно

близько 155 та 42 млрд. гривень.

Оцінки інвестиційного потенціалу пенсійної системи країни да-

ють підстави зробити висновок про формування системи, спромож-

ної створити потужну конкуренцію як в плані акумулювання ресур-

сів, так й інвестиційного потенціалу суб’єктам страхового ринку.

На кінець першого кварталу 2007 р. в Україні налічувалося 80

недержавних пенсійних фондів (проти 54 та 19 відповідно на кінець

та початок 2005 р.). Водночас ареал поширення недержавних пен-

сійних фондів в Україні досить звужений і обмежений фактично

містом Київ, а також кількома регіонами з розвинутою промисловіс-

тю, представленою великими підприємствами з численними колек-

тивами. Загальний розподіл пенсійних фондів по регіонах України

залишається відносно сталим. Найбільша кількість недержавних

пенсійних фондів зареєстрована в м. Києві – 49 з 80. Решта розмі-

щена в регіонах (Дніпропетровська область – 8, м. Харків – 4, До-

нецька область – 6, м. Львів – 4, м. Сімферополь -1, м. Суми – 1, м.

Івано-Франківськ – 4, м. Черкаси – 1, м. Херсон – 1 та Запоріжжя –

1). Нині лише 0,8% працездатного населення України є учасниками

недержавних пенсійних фондів. Посилення регіональної диверсифі-

кації системи недержавного пенсійного забезпечення слід очікувати

з поліпшенням фінансового стану юридичних та фізичних осіб, під-

вищенням на цій основі інвестиційної привабливості підприємств

та регіонів в цілому. У перспективі слід також очікувати суттєвого

зростання в структурі сукупного інвестиційного портфелю недер-

жавних пенсійних фондів іпотечних цінних паперів, яка на сьогодні

(станом на І півріччя 2007 р.) становить усього 0,01%.

Сьогодні про ймовірне загострення конкуренції в системі пен-

сійного забезпечення коректно говорити з тих позицій, що вже до-

сить тривалий час реалізацією пенсійних програм займаються ком-

панії, які спеціалізуються на страхуванні життя, ринок якого має

стійку тенденцію до зростання (табл. 8.3).

435

Розділ 8. Іпотечний ринок та його роль

Такі компанії «пропонують вкладникам послуги, які, на перший

погляд, дуже схожі на ведення пенсійних рахунків – після досягнен-

ня певного віку вкладник може отримувати додаткові до державної

пенсії виплати» [7].

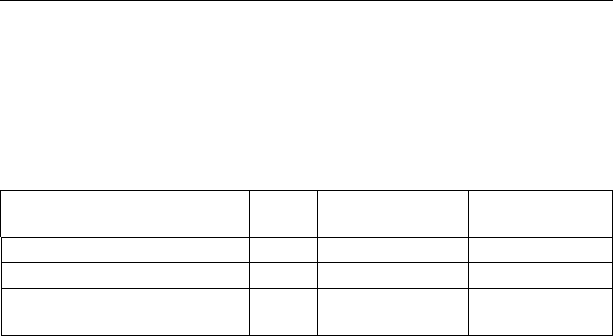

Таблиця 8.3

Розвиток ринку страхування життя в Україні у 2001-2006 рр.

Показники 2001 р. I півріччя 2006 р.

Темпи

зростання, разів

Кількість страховиків, од. 14 56 4,0

Страхові премії, млн. грн. 15,7 179,0 11,1

Сформовані резерви зі

страхування життя, млн. грн.

16,0 461,2 28,8

Примітка. За даними Державної комісії з регулювання ринку фінансових по-

слуг. – офіційний сайт: http://www.dfp.gov.ua

Конкурентні переваги новостворених недержавних пенсійних

фондів на ринку пенсійного забезпечення слід пов’язувати з: за-

провадженими податковими пільгами за внесками в такі фонди, що

відіграватиме ключову роль у прийнятті рішень підприємствами

щодо вибору суб’єкта організації пенсійних програм для своїх пра-

цівників, і такі рішення, за оцінками експертів, найімовірніше, бу-

дуть прийняті на користь саме недержавних пенсійних фондів; вста-

новленими законодавством вимогами щодо надійності компаній з

управління пенсійними активами, які є значно вищими порівняно

із страховою сферою; встановленими законодавством відмінностя-

ми в механізмах роботи недержавних пенсійних фондів та так зва-

них «лайфових» (тобто таких, що займаються страхуванням жит-

тя) страхових компаній, які полягають в наступному: 1) пенсійний

фонд залучає професійні компанії з управління активами, які нада-

ють фонду послуги з інвестування пенсійних активів з урахуванням

обмежень, встановлених законодавством та інвестиційною деклара-

цією цього фонду; 2) один недержавний пенсійний фонд може за-

лучити кілька таких компаній, надавши їм право управляти певною

частиною своїх активів, тим самим диверсифікувавши свої ризики;

3) законодавством передбачена вимога щодо обов’язкового відшко-

дування нанесеного збитку фонду у разі порушення нею вимог за-

конодавства чи інвестиційної декларації; 4) законодавством вста-

436

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

новлена норма, яка надає можливість раді фонду отримувати повну

інформацію про всі операції, здійснені компанією з управління ак-

тивами; 5) учасник недержавного пенсійного фонду при розірванні

договору може без будь-яких перешкод перевести свою накопичену

суму коштів до іншого подібного фонду. Що ж до страхових компа-

ній, то тут, за оцінками експертів, «всі ризики зосереджені в одному

офісі. Розміщенням зібраних коштів займаються фахівці самої стра-

хової компанії. При цьому відсутня публічна політика інвестування

і не встановлюються жорсткі обмеження щодо видів активів та їхніх

часток. Клієнт страхової компанії не може отримати детальний звіт

про операції, здійснені за рахунок його внеску. ... клієнти страхових

компаній, укладаючи договори довгострокового (накопичувально-

го) страхування, не можуть у будь-який момент розірвати договір

страхування і отримати всю внесену суму або перевести її до іншої

страхової компанії – існує викупна сума. У перші два роки вона до-

рівнює нулю, тобто, розірвавши договір, клієнт не отримає жодної

копійки. У наступні роки викупна сума поступово зростає. При

укладенні договору на 15 років вона може досягти 100% через 10-11

років. Таким чином, клієнт виявляється прив’язаним до страхової

компанії на багато років» [7].

Проблема конкурентного статусу учасників різних систем, які

займатимуться недержавним пенсійним забезпеченням громадян,

на сьогодні є предметом дискусій серед науковців та практиків,

представників органів влади. Одним з варіантів результатів таких

дискусій є висновок про доцільність запровадження обов’язкових

відрахувань усіх вітчизняних підприємств до недержавних пенсій-

них фондів з одночасним зменшенням загального податкового на-

вантаження на фонд заробітної плати, що, в кінцевому підсумку,

призведе до того, що «проблема втратить актуальність, оскільки

за таких правил гри недержавні пенсійні фонди будуть стурбовані

лише конкуренцією між собою» [7].

Слід зазначити, що конкуренція між суб’єктами системи пен-

сійного забезпечення та страхування в частині акумулювання дов-

гострокових інвестиційних ресурсів може мати місце лише щодо

пенсійних накопичувальних внесків. Водночас своя (і зовсім не

мала) ніша у сфері залучення ресурсів суб’єктам страхового ринку

гарантована надзвичайно широким (в межах як добровільного, так

і обов’язкового страхування) потенційним асортиментом страхових

послуг (який, до речі, включає і страхування довічних пенсійних

437

Розділ 8. Іпотечний ринок та його роль

внесків, інвалідності та смерті відповідно до Закону України «Про

недержавне пенсійне забезпечення» [129]).

Суб’єкти страхового ринку (страхові компанії), як зазначає

О.Барановський, «мають відігравати суттєву роль в акумулюванні

вільних коштів, проведенні активної інвестиційної політики», чому

є свідченням багаторічний позитивний світовий досвід [27]. На-

скільки реальні перспективи включення страховиків у систему іпо-

течного кредитування в Україні?

Передусім зазначимо, що нині, за різними оцінками, «страху-

ванням охоплено всього-на-всього 10% потенційних ризиків еконо-

мічної діяльності, у той час як у розвинених країнах цей показник

становить 90-95%» [61, c.10].

Як зазначає О.Щеголова, в Україні налічується не більше де-

сяти страхових компаній, які займаються реальним страхуванням і

мають достатньо власних ресурсів для обслуговування крупних клі-

єнтів [395, c.7]. Слід констатувати надзвичайно низький розмір ста-

тутних фондів українських страхових компаній, який в середньому

не перевищує 5 млн. гривень. При цьому у більше половини компа-

ній сплачений статутний фонд не перевищує півмільйона гривень

[27]. Це при тому, що, як зазначає О.Сосновський, «для успішної

конкуренції на світовому страховому ринку статутний фонд має ста-

новити близько $50 млн.» [345]. Така слабка ресурсна база вітчиз-

няних страховиків виступає значною перешкодою для виходу їх на

інвестиційний ринок загалом та ринок іпотечного кредитування як

джерела інвестиційного ресурсу зокрема. За експертними оцінками,

«...активи СК розміщуються переважно на поточних банківських

рахунках і депозитах (майже 40%). В акції та облігації інвестова-

но третину цих активів (33,3%). ... Водночас інвестиції в економіку

за напрямами, визначеними урядом, практично не здійснюються.

Отже, інвестиційна функція страхування залишається в Україні не

реалізованою належним чином» [27].

Причин обмеженості страхового ринку в Україні досить багато,

і лежать вони, головним чином, в економічній площині. Узагальнен-

ня практики та експертних оцінок діяльності суб’єктів страхового

ринку дозволяє виділити основні з них.

На українському страховому ринку домінують компанії, які за-

ймаються страхуванням майна та від нещасних випадків. При таких

видах страхування суттєво ускладнюється прогнозування настання

страхових випадків. Як наслідок – страхові компанії змушені об-

438

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

межуватися переважно короткостроковими високоліквідними ак-

тивами та лише частково інвестувати в довгострокові активи [27].

Вітчизняному страховому ринку, за оцінками експертів, власти-

вий низький рівень прозорості, чому не в останню чергу сприяє та

обставина, що «левова частка ринку припадає на так звані фінансові

схеми, які дають змогу ухилятися від оподаткування» [38, c.18].

Звуженим є асортимент ризиків, які підпадають під страхуван-

ня. В стані зародження знаходиться страхування ризиків юридич-

них осіб, передусім промислових підприємств.

Надзвичайно низька активність щодо страхування ризиків в

аграрному секторі. За оцінками експертів, «лише 17% сільгоспви-

робників застраховано при тому, що місткість ринку сільськогос-

подарського страхування України оцінюється в 4 млрд. грн.» [27].

Хоча цьому є цілком обґрунтовані пояснення.

По-перше, слід констатувати надзвичайно низький рівень отри-

мання страхового відшкодування – незважаючи на те, що із загаль-

ного контингенту застрахованих сільськогосподарських товарови-

робників за отриманням відшкодування звертається не більше 15%,

реально його отримують не більше 60% [27].

По-друге, фінансовий стан більшості сільськогосподарських то-

варовиробників є складним, що спонукає їх не лише не здійснювати

добровільне, але й ігнорувати обов’язкове страхування ризиків, ви-

значених чинним законодавством (наприклад, страхування посівів

зернових і цукрових буряків [213, c.36]).

По-третє, послуги на страхування більшості видів ризиків у

сільськогосподарському виробництві є досить дорогими, а об’єкти

страхування, передусім з числа технічних засобів, в силу їх високого

ступеня фізичного зношення – високоризиковими, а тому малопри-

вабливими. У зв’язку із цим пріоритет надається ризикам, досить

поширеним в галузі, зважаючи на специфіку агровиробництва, про-

те які характеризуються локальною зоною поширення, а тому є де-

шевими з точки зору страхових розцінок. Ціновий фактор формує

ситуацію, за якої в аграрному секторі страхується усього 0,6-0,8%

видів ризиків з усього їх асортиментного набору [27].

Низький рівень платоспроможності громадян обмежує їх можли-

вості страхування цивільної відповідальності власників автотранспор-

ту, саме через фактор високої ціни страхових послуг значний контин-

гент громадян не виходить на ринок іпотечних кредитів, процедура

надання яких вимагає страхування життя, втрати працездатності.

439

Розділ 8. Іпотечний ринок та його роль

Малорозвинутою залишається сфера страхування фінансових

ризиків. За оцінками експертів, «реальні обсяги ринку страхуван-

ня фінансових ризиків сьогодні не береться оцінити ніхто. Офіційні

дані не дають навіть приблизного уявлення про те, що відбувається

в цьому сегменті. ... левову частку так званого «псевдоперестраху-

вання» сьогодні становлять саме фінансові ризики» [27].

В даному випадку наведений далеко не повний перелік причин,

які негативно позначаються на ємності страхового ринку. Проте на-

віть їх достатньо, щоб дати ствердну оцінку поточному вітчизняно-

му страховому ринку, сформульовану О.Барановським: «незважа-

ючи на номінальне зростання головних показників рівня розвитку

страхового ринку, він залишається вкрай незначним за обсягами

статутних фондів, власного капіталу, активів, страхових резервів.

СК не акумулюють вагомих обсягів інвестиційних ресурсів для про-

цесів розширеного відтворення, зростання економіки держави та до-

бробуту громадян. У конкуренції із залучення фінансових ресурсів

страховий ринок поки що значно програє банківській системі» [27].

Все ж аналіз інвестиційної діяльності страхових компаній та

пенсійних фондів у країнах ринкової економіки з розвинутими іпо-

течними системами дає підстави робити висновок про високу при-

вабливість цих інститутів для іпотечного ринку. Зумовлена вона,

передусім, характером формування їх інвестиційного ресурсу. На

відміну від депозитної маси банків, передусім тієї її частини, що фор-

мує населення, які є «найкоротшими» з точки зору інвестиційного

ресурсу на фінансовому ринку, страхові та пенсійні внески в ієрар-

хії фінансових ресурсів за критерієм «тривалості» є «найдовшими».

У пенсійних фондах, наприклад, період накопичення триває 5-30

років, а пенсійні виплати мають досить прогнозований характер. У

суб’єктів страхового ринку за умови низької частоти настання стра-

хових випадків інвестиційний ресурс тільки накопичується (хоча

стабільність активів страховика суттєво залежить від менеджмен-

ту компанії та сегмента ринку, де здійснюється страхування). Про

значний інвестиційний потенціал страхових компаній та пенсійних

фондів свідчить також той факт, що близько 90% активів зазначених

інститутів становлять цінні папери, при цьому на заставні припадає

10% активів.

Інвестиційний ресурс страхових компаній формується за раху-

нок здійснення суб’єктами ринку та населенням обов’язкового та

добровільного страхування. Для іпотечного ринку це особливо важ-

440

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

ливо, оскільки можливості іпотечного ринку щодо формування та-

кого ресурсу у страховиків на початковому етапі його становлення

загалом досить обмежені. Лише з розширенням ємності іпотечного

ринку його роль у формуванні інвестиційного ресурсу страхових

компаній зростатиме. Адже присутність страхування на вторинно-

му як одно-, так і дворівневому іпотечному ринку є обов’язковим. З

кожним новим іпотечним кредитом, з кожною новою операцією на

вторинному іпотечному ринку, пов’язаною з рухом іпотечних цін-

них паперів, інвестиційний потенціал страхових суб’єктів збільшу-

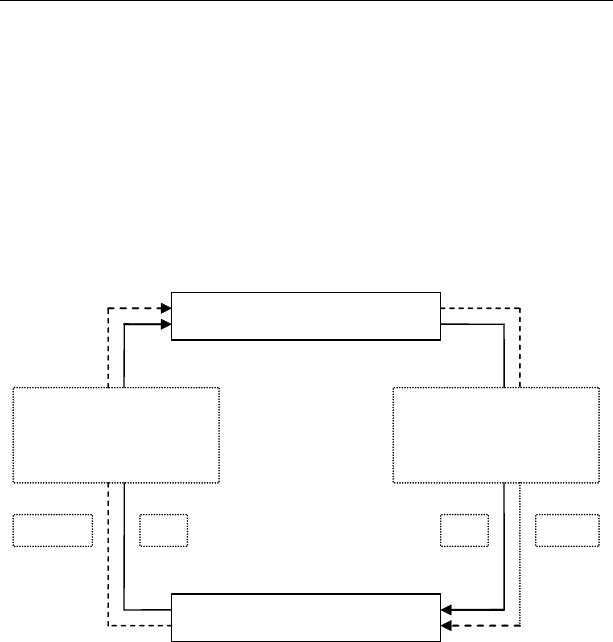

ватиметься (рис. 8.2).

Іпотечний ринок

Страховий ринок

Страхування втрати

платоспроможності

позичальника

Механізм

сек’юритизації

Хі Хі+n Уі Уі+n

Хі – страхові внески за і-м іпотечним кредитом

Хі+n – страхові внески за наступними іпотечними кредитами

Уі – інвестиція суб’єкта страхового ринку в іпотечні цінні папери за рахунок

отриманого ним страхового внеску за і-м іпотечним кредитом

Уі+n – інвестиції суб’єктів страхового ринку в іпотечні цінні папери за рахунок

страхових внесків, отриманих від страхування іпотечних кредитів

Рис. 8.2. Взаємозв’язок іпотечного та страхового ринків

З активізацією діяльності страхових компаній та пенсійних фондів

на іпотечному ринку слід пов’язувати перспективи функціонування на

ньому Державної іпотечної установи. За оцінками експертів, «сьогод-