Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

суммы выплачиваемого налога и заработной платы работника (включая все

иные элементы, подлежащие включению в облагаемую базу) снижается по

месяцам по мере роста суммы выплаченного дохода нарастающим итогом с

начала года довольно существенно. Если в январе эти выплаты составляли

более 35%, то в декабре уже меньше 25%. Такое снижение будет ощутимо лишь

для тех категорий налогоплательщиков, для которых средние облагаемые этим

налогом выплаты превышают 100 тыс. руб. в год на одного занятого, или 8300

руб. в месяц. Отметим, что средняя заработная плата в октябре 2000 г.

составляла в промышленности 2391 руб., в отрасли «финансы, кредит,

страхование» — 4714 руб. И только в газовой и нефтеперерабатывающей

отраслях средняя заработная плата в этом месяце превысила 10 тыс. руб.

15.3. Налог на наследование или дарение

Налог на наследование или дарение, как и большинство налогов

современной налоговой системы, появился в России в 1992 г. Закон РФ «О

налоге с имущества, переходящего в порядке наследования или дарения» был

принят 12.12.91 и введен в действие с 01.01.92. В текст этого Закона

неоднократно вносились изменения и дополнения.

До принятия и введения в действие главы Налогового кодекса РФ,

посвященной этому налогу, будут сохраняться его федеральный статус и

название. После введения в действие тех глав Кодекса, которые должны

регулировать этот налог, изменятся его статус — он перейдет в разряд местных

налогов (см. гл. 2) — и название — станет называться налогом на наследование

или дарение.

Для формирования доходной базы бюджетов эти изменения не будут

иметь существенных последствий, поскольку и сегодня, несмотря на

федеральный статус, налог с имущества, переходящего в порядке наследования

или дарения, полностью зачисляется в доходы местных бюджетов. Этот налог

не влияет на формирование доходов бюджетной системы — его доля

составляет чуть более 0,0015% всей суммы доходов консолидированного

бюджета.

Плательщиками налога на наследование или дарение являются граждане

РФ, иностранные граждане и лица без гражданства, которые становятся

собственниками имущества, переходящего к ним на территории РФ в порядке

наследования или дарения. Таким образом, ключевым является

местонахождение имущества на территории РФ, т. е. этот налог в полном

смысле территориальный.

Объект налогообложения — переход собственности в порядке

наследования или дарения на такие виды объектов, как:

• жилые дома, квартиры, дачи, садовые домики;

• автомобили, мотоциклы, моторные лодки, катера, яхты и другие

транспортные средства;

201

• предметы антиквариата и искусства;

• ювелирные изделия, бытовые изделия из драгоценных металлов и

драгоценных камней и лом таких изделий;

• паенакопления в жилищно-, гаражно- и дачно-строительных

кооперативах;

• суммы, находящиеся во вкладах;

• земельные участки;

• стоимость земельных и имущественных паев (долей);

• валютные ценности и ценные бумаги в их стоимостном выражении;

• некоторые другие объекты.

К валютным ценностям относятся:

• иностранная валюта;

• ценные бумаги, номинированные в иностранной валюте платежные

документы — чеки, векселя, аккредитивы и другие долговые

обязательства;

• драгоценные металлы — золото, серебро, платина, металлы платиновой

группы в любом виде и состоянии, кроме ювелирных изделий

33

;

• природные драгоценные камни — алмазы, изумруды, рубины, сапфиры

и александриты в сыром и обработанном виде, а также жемчуг, за

исключением ювелирных и других бытовых изделий из этих камней и

лома таких изделий.

Перечень видов имущества, при переходе права собственности на

которое в порядке наследования или дарения возникает обязанность уплатить

этот налог, приведен в Законе полностью. Следовательно, если в наследство

или в виде дарения передается имущество, не указанное в этом списке,

обязанности уплачивать налог не возникает. Так, если в наследство получены

накопленные суммы страхового возмещения, которые не указываются в

приведенном в тексте Закона списке, то они не включаются в наследную массу.

В состав объектов, стоимость которых формирует базу обложения

налогом на наследство и дарение, включены денежные средства не наличные, а

только находящиеся во вкладах. Таким образом, переход наличных средств в

порядке наследования или дарения не формирует объект обложения этим

налогом.

Налог на наследство или дарение взимается при условии выдачи

нотариусами или иными лицами, уполномоченными совершать нотариальные

действия, свидетельств о праве на наследство или удостоверение ими

договоров дарения, если стоимость имущества, переходящего в собственность

физического лица, превышает:

33

Ювелирные изделия включаются в состав объектов налогообложения отдельной

строкой.

202

— 850 ММОТ

34

на день открытия наследства;

— 80 ММОТ на день удостоверения договора дарения.

Налогооблагаемая база по налогу на наследство или дарение

определяется:

— по таким объектам, как жилой дом, квартира, дача, — органами

коммунального хозяйства (на основе данных технической

инвентаризации) или страховыми организациями на основе страховой

оценки;

— по транспортным средствам — страховыми органами или

организациями, связанными с техническим обслуживанием

транспортных средств, при оформлении права наследования —

судебно-экспертными учреждениями системы Министерства юстиции

РФ;

— по остальным категориям наследуемого или даримого имущества —

экспертами (специалистами-оценщиками).

Налог с имущества, переходящего в порядке наследования, исчисляется

со стоимости наследуемого имущества на день открытия наследства даже в том

случае, если на момент выдачи свидетельства стоимость наследуемого

имущества или ММОТ были иными.

Налог с имущества, переходящего в порядке дарения, исчисляется с той

стоимости даримого имущества, которая указывается в договоре дарения, но не

может быть ниже стоимости, исчисленной по оценке БТИ, страховой оценке

или установленной экспертами.

Законом установлены прогрессивные шкалы налогообложения

имущества отдельно по налогу в части наследуемого имущества отдельно по

налогу в части дарений. Причем налоговые ставки дифференцированы в

зависимости не только от стоимости имущества, но и от степени родства.

Интервалы прогрессий по составляющим данного налога установлены в

величинах, кратных ММОТ. Соответственно, ее пересмотр фактически

«сдвигает» всю шкалу налогообложения этим налогом.

Ставки налога на наследство или дарение в части наследства приведены в

табл. 12.

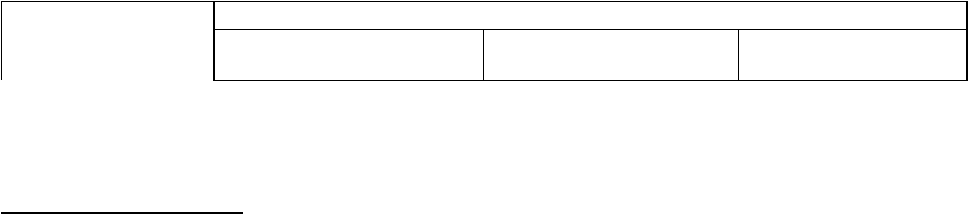

Таблица 12

Ставки налога с имущества, переходящего в порядке наследства

Стоимость

имущества,

ММОТ

Ставки налога для наследников

первой очереди второй очереди других

34

Минимальная месячная оплата труда.

203

От 850 до 1700

От 1701 до 2550

Свыше 2550

5% со стоимости

свыше 850 ММОТ

42,5 ММОТ + 10% от

стоимости свыше 1700

ММОТ

127,5 + 15% от

стоимости свыше 1700

ММОТ

10% со стоимости

свыше 850 ММОТ

42,5 + 20% от

стоимости свыше

1700 ММОТ

255 + 30% от

стоимости свыше

1700 ММОТ

20% со стоимости

свыше 850 ММОТ

42,5 + 30% от

стоимости свыше

1700 ММОТ

425 + 40% от

стоимости свыше

1700 ММОТ

Наследники первой и второй очереди определяются в соответствии с

положениями ГК РФ, устанавливающими, что:

• наследниками первой очереди являются дети (в том числе

усыновленные), супруг, родители (усыновители) умершего, а также

ребенок умершего, родившийся после его смерти;

• наследниками второй очереди являются братья и сестры умершего, его

дед и бабка как со стороны отца, так и со стороны матери;

• все остальные категории граждан попадают в третью группу при

определении налоговых ставок.

Для налогообложения не имеет значения, наследуется ли имущество в

соответствии с завещанием или по закону. Порядок исчисления суммы налога

связан только со стоимостью имущества, степенью родства и наличием или

отсутствием права на льготы у конкретного налогоплательщика.

Ставки налога с имущества, переходящего в порядке дарения, приведены

в табл. 13.

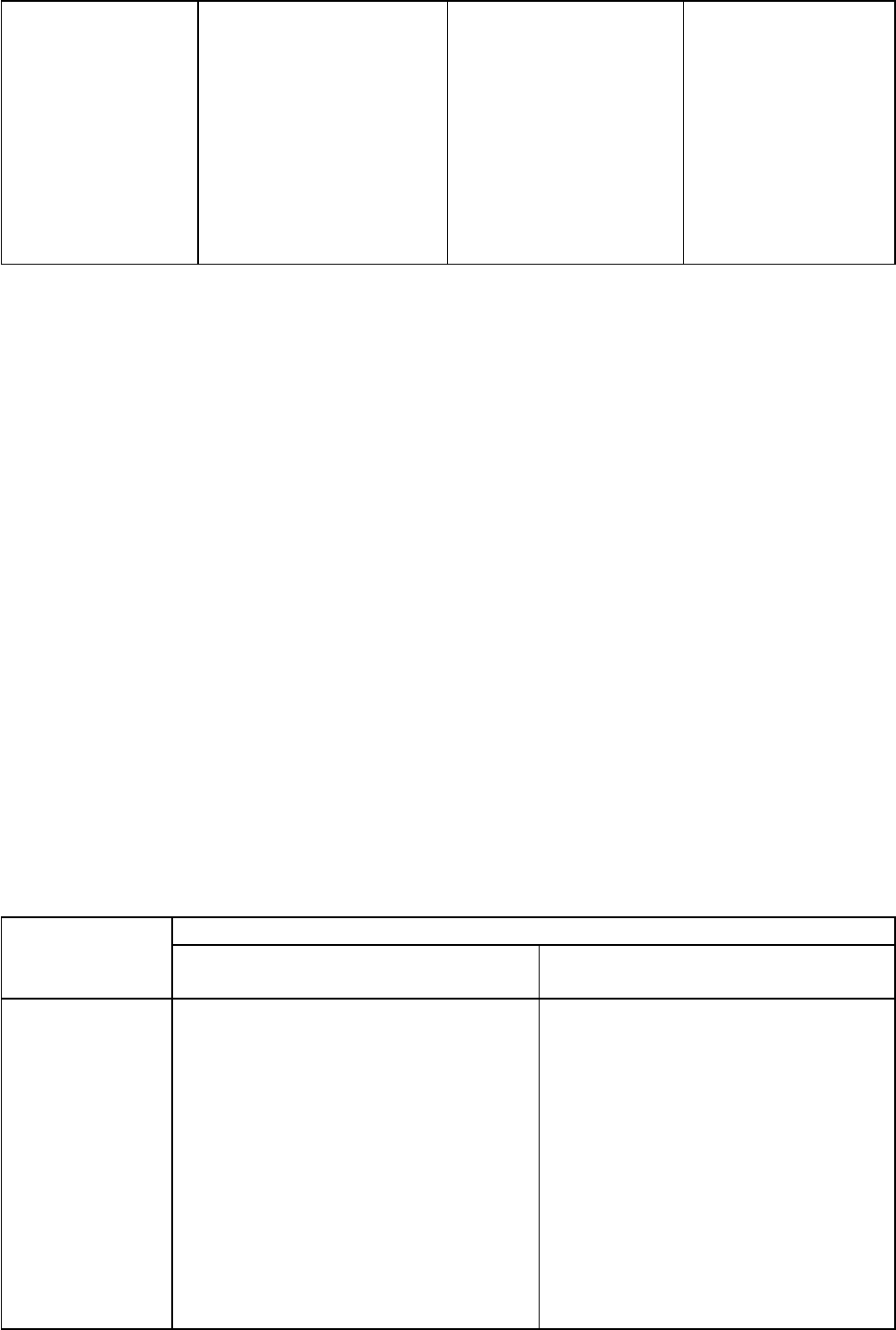

Таблица 13

Ставки налога с имущества, переходящего в порядке дарения

Стоимость

имущества,

ММОТ

Налоговые ставки

Дети и родители Другие физические лица

От 80 до 850

От 850 до 1700

От 1701 до

2550

Свыше 2550

3% со стоимости свыше 80 ММОТ

23,1 ММОТ +7% со стоимости

свыше 850 ММОТ

82,6 ММОТ +11% от стоимости

свыше 1700 ММОТ

176,1 ММОТ+ 15% от стоимости

свыше 1700 ММОТ

10% со стоимости свыше 80

ММОТ

77 ММОТ 10% со стоимости

свыше 850 ММОТ

247 ММОТ + 30% от стоимости

свыше 1700 ММОТ

502 ММОТ + 40% от стоимости

свыше 1700 ММОТ

204

Налог на имущество, переходящее в порядке наследования или дарения,

не взимается:

— со стоимости имущества, переходящего в порядке наследования

пережившему супругу, или дарения имущества одним супругом

другому;

— со стоимости жилых домов (квартир) и сумм паевых накоплений в

ЖСК, если наследники или одаряемые проживали в этих домах

(квартирах) совместно с наследодателем или дарителем на день

открытия наследства или оформления договора дарения;

— с имущества, переходящего в порядке наследования от лиц, погибших

при защите Российской Федерации в связи с исполнением служебных

обязанностей;

— со стоимости жилых домов и транспортных средств, переходящих в

порядке наследования в собственность инвалидов I и II групп, а также

со стоимости транспортных средств, переходящих по наследству

членам семей военнослужащих, потерявшим кормильца.

Пример 50. Внук получает в наследство от деда квартиру, в которой они

проживали совместно, а также дачу и машину. Общая стоимость

наследуемого имущества, определенная нотариусом при выдаче

свидетельства о праве на наследство, 1117 тыс. руб. Стоимость наследуемой

квартиры — 980 тыс., дачи — 80 тыс., машины — 57 тыс. руб. Минимальная

месячная заработная плата на день открытия наследства — 83,49 руб.

Определим сумму налога, подлежащую уплате в бюджет наследником.

Так как наследник проживал с наследодателем в одной (этой) квартире на

день открытия наследства, то он освобождается от уплаты налога на

наследство в части стоимости этой квартиры. Таким образом, стоимость

наследуемого имущества, облагаемого налогом, составит 1117 тыс. -

- 980 тыс. = 137 тыс. руб.

Соотношение стоимости наследуемого имущества составляет 137 тыс. руб.:

: 83,49 руб. = 1641 (в интервале от 850 до 1700ММОТ).

Сумма превышения стоимости наследуемого имущества над необлагаемой

величиной равна 137 тыс. - 83,49 тыс. • 850 = 66,033 тыс. руб.

С этой суммы должен быть рассчитан налог по ставкам, адресуемым

третьей категории физических лиц, так как внук не относится ни к первой, ни

ко второй очереди привлекаемых к наследованию.

Сумма налога составит 66,033 тыс. • 0,2 = 13,210 руб.

Пример 51. Брат и сестра получают в наследство от матери квартиру в

общую совместную собственность (без выделения долей). Стоимость

квартиры была оценена в 141 тыс. руб. Минимальная месячная заработная

плата на день открытия наследства составляла 83,49 руб.

Стоимость наследуемого имущества, приходящегося на каждого из

наследников, — 70,5 тыс. руб.

Стоимость наследуемого имущества 70,5 тыс. : 83,49 = 844 ММОТ, что

меньше 850 ММОТ. Следовательно, налог на имущество, переходящее в

порядке наследования или дарения, не уплачивается.

205

Пример 52. Некто получил в подарок от матери и ее супруга, не

являющегося его отцом, квартиру, которая принадлежала супругам на правах

общей совместной собственности (без выделения долей). Стоимость

квартиры была оценена в 270 тыс. руб. Минимальная месячная заработная

плата на день оформления договора дарения составляла 132 руб.

Стоимость подарка от матери 270 тыс. : 2 = 135 тыс. руб. Так как квартира

находилась в общей совместной собственности, то для целей

налогообложения рассматриваются равные доли собственности.

Стоимость материнского подарка составляет 135 тыс. : 132 = 1022,7 ММОТ,

что превышает не облагаемую налогом величину 1.550 ММОТ, но меньше

1700 ММОТ.

Стоимость облагаемого имущества в части подарка от матери 135 тыс. –

– 132 • 850 = 22800руб.

Налог на дарение в этой части составит 22 800 • 0,05 =1140 руб.

Стоимость подарка от супруга матери также составляет 135 тыс. руб. и

превышает 850 ММОТ.

Налог на дарение, подлежащий уплате, в части подарка от супруга матери

составит 22 800 • 0,2 = 4560 руб. В этом случае дарения (не от матери, а от

лица, отнесенного законодательством к группе «Другие») применяется другая

налоговая ставка.

Сумма налога на дарения, подлежащая уплате, составит 1140 + 4560 =

= 5700 руб.

Как видно из этого примера, налог с имущества, переходящего в порядке

наследования или дарения, в части дарений исчисляется практически так же,

как и при наследовании, но по другой шкале. Однако имеется и существенное

отличие от налога на наследство. Так, если один и тот же человек получил в

течение года два наследства, то налог исчисляется по каждому из них отдельно

и облагаемые базы по ним не суммируются. Если же человек получает дарения

несколько раз в год, то налог исчисляется со всей суммы дарений. При этом

размеры минимальной оплаты труда определяются как средневзвешенная с

учетом стоимости даримого имущества и размеров ММОТ на дату заключения

каждого из договоров дарения.

Необходимо иметь в виду, что налог на дарения взимается лишь в

случаях, если дарение оформляется нотариально (договор дарения заверяется

нотариусом), даритель является физическим лицом. Если какое-то предприятие

(фирма) подарит своему сотруднику квартиру (или иное имущество), то для

налогообложения это действие будет рассматриваться как выплата дохода.

Стоимость такого дара будет включена в базу обложения, во-первых, налогом

на доходы физических лиц и, во-вторых, единым социальным налогом, но

обязанности платить налог с имущества, переходящего в порядке наследования

или дарения, не возникает.

Налоговый орган, получив информацию от нотариуса о выдаче

свидетельства о праве наследования с определением стоимости и состава

наследной массы, определяет сумму налога на наследство, которая должна

быть уплачена налогоплательщиком. Налоговый орган обязан вручить

платежное извещение налогоплательщику, если он проживает в Российской

206

Федерации, в течение 15 дней со дня получения документов от нотариуса. Если

налогоплательщик — получатель наследства проживает за пределами России,

то платежное извещение с требованием уплатить налог на наследство вручается

ему до получения документа о праве наследования.

Налогоплательщик обязан уплатить налог на наследство и дарение не

позднее трехмесячного срока со дня вручения ему платежного извещения.

Налоговые органы могут предоставить рассрочку по уплате этого налога, но не

более чем на два года с уплатой процентов в размере 0,5 ставки на срочные

вклады, действующей в Сберегательном банке РФ.

В нынешнем виде налог на наследство или дарение не предполагает

обложение этим налогом переход по наследству дела или бизнеса, а

ориентируется почти исключительно на те элементы бизнеса, которые могут

носить или носят характер потребительских товаров (квартиры, автомашины).

Пример 53. Сын получает в наследство от отца фирму (индивидуальное

частное предприятие) с активами 5870 тыс. руб., в состав, которых, в

частности, входят такие объекты, как жилая квартира, используемая под

офис, автомашина, принадлежавшие наследодателю, и права на некое

изобретение.

Допустим, стоимость квартиры была оценена БТИ в сумме 250 тыс. руб.,

стоимость автомашины 280 тыс. руб. Оставшуюся часть активов формирует в

основном стоимость нематериальных активов. Предположим, что на дату

открытия наследства минимальная месячная оплата труда составляла

132 руб.

В этом случае в состав имущества, которое подлежит налогообложению,

будут включены только стоимости квартиры (250 тыс. руб.) и автомашины

(280 тыс. руб.). Таким образом, стоимость имущества, подлежащего

обложению налогом на наследство или дарение, составит 530 тыс. руб.

Стоимость облагаемого налогом имущества 530 000 : 132 = 4015,2 ММОТ

превышает не только 850 и 1700, но и 2550 ММОТ. Сумма превышения

должна облагаться по ставкам в соответствии с установленными интервалами

стоимости имущества.

Чтобы определить сумму налога, распределим всю сумму наследной

массы в соответствии с интервалами установленной законом шкалы ставок.

Вся сумма облагаемого имущества в размере 530 тыс. руб. распределяется

следующим образом:

112,2 тыс. руб. (менее 850 ММОТ) не облагаются налогом;

112,2 тыс. руб. (более 850 ММОТ, но менее 1700 ММОТ) облагаются

налогом по ставке 5%, сумма налога составит 5,61 тыс. руб.;

112,2 тыс. руб. (более 1700 ММОТ, но менее 2550 ММОТ) облагаются

налогом по ставке 10%, сумма налога составит 11,22 тыс. руб.;

оставшаяся часть в размере 193,4 тыс. руб. (свыше 2550 ММОТ)

облагается налогом по ставке 15%, сумма налога составит 29,01 тыс. руб.

Итого сумма налога с имущества, переходящего в порядке наследования

или дарения, составит 5,61 тыс. + 11,22 тыс. + 29,01 тыс. = 45,84 тыс. руб.

Как видно из приведенного примера, фактически сегодня при переходе по

наследству дела (бизнеса, фирмы) под обложение налогом на наследство

подпадают только элементы хотя и использующиеся в бизнесе, но в основном

207

составляющие предметы потребления.

15.4. Налог на игорный бизнес

Налог на игорный бизнес был введен в Российской Федерации Законом

РФ от 31.07.98 № 142-ФЗ «О налоге на игорный бизнес», фактически

определившим общие принципы налогообложения, порядок формирования

налогооблагаемой базы, ставки и плательщиков налога на игорный бизнес. В

соответствии с Налоговым кодексом РФ налог на игорный бизнес отнесен к

числу налогов субъектов РФ (см. ст. 14). Однако до тех пор, пока не введена в

действие в полном объеме вторая часть Налогового кодекса РФ, налог на

игорный бизнес относится к разряду федеральных. Только после введения в

действие второй части Кодекса в полном объеме этот налог перейдет в разряд

налогов субъектов РФ (региональных налогов).

До введения в действие налога на игорный бизнес доходы от данного

вида предпринимательской деятельности подлежали обложению налогом на

прибыль. Была установлена специальная ставка налога на прибыль для доходов

от игорного бизнеса — 90%. Сложность контроля за значительными оборотами

наличных денежных средств, вовлеченных в процесс игры, приводила к тому,

что поступления этой категории налогов были явно несопоставимы с

масштабами активности игорных заведений. Поэтому было принято решение

перейти от установления процентной ставки налога с полученного дохода к

фиксированным ставкам в зависимости от физических параметров игорного

заведения.

В соответствии с данным Законом под игорным бизнесом понимается

предпринимательская деятельность, не являющаяся реализацией продукции

(товаров, работ, услуг), связанная с извлечением игорным заведением дохода в

виде выигрыша от участия в азартных играх, пари, а также в виде платы за их

проведение. Игорными заведениями являются предприятия, в которых

проводятся азартные игры, принимаются ставки на пари: казино, тотализатор,

букмекерская контора, зал игровых автоматов и др. Их деятельность должна

осуществляться на основании лицензии.

Плательщиками налога на игорный бизнес являются организации и

физические лица, осуществляющие предпринимательскую деятельность в

области игорного бизнеса.

Объектами налогообложения являются:

• игровые столы;

• игровые автоматы;

• кассы тотализаторов;

• кассы букмекерских контор.

Согласно данному Закону

208

игровой автомат — специальное (механическое, электрическое,

электронное и иное техническое) оборудование, установленное в игорном

заведении и используемое для проведения азартных игр с денежным

выигрышем без участия в указанных играх представителей игорного

заведения.

Из этого определения следует, что детские игровые автоматы без

выигрыша или с вещевым выигрышем являются развлекательным

оборудованием и не подпадают под действие Закона о налоге на игорный

бизнес, поскольку не соблюдается одно из ключевых условий — наличие

денежного выигрыша.

Игровой стол — специально оборудованное место в игорном заведении,

предназначенное для проведения азартных игр с любым типом

выигрыша, в котором игорное заведение участвует как сторона или как

организатор.

Касса — специально оборудованное место в игорном заведении

(тотализаторе или букмекерской конторе), где учитывается общая

сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Закон требует обязательной регистрации и учета общего количества

объектов налогообложения каждого вида в органах государственной налоговой

службы Российской Федерации по месту нахождения этих объектов.

Ставка налога на каждый объект налогообложения устанавливается в

размере, кратном установленному федеральным законом минимальному

размеру оплаты труда. Федеральный закон устанавливает минимальные

значения налоговых ставок для каждого из объектов обложения налогом на

игорный бизнес. Налог, исчисленный по этим ставкам, зачисляется в доход

федерального бюджета. Субъекты РФ имеют право устанавливать налоговые

ставки сверх установленных федеральным законом. Налог, исчисляемый по

этим ставкам (фактически сверх федеральных ставок), подлежит зачислению в

доход бюджета субъекта РФ. Если субъект РФ не принимает нормативного

акта, который бы установил региональные ставки налога на игорный бизнес, то

на территории этого субъекта федерации действуют федеральные ставки и,

соответственно, вся сумма налога зачисляется в доход федерального бюджета.

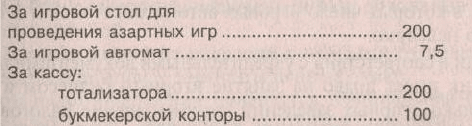

Ниже приведены ставки налога на игорный бизнес, установленные

федеральным законодательством (ММОТ в месяц):

Этот подход к формированию налоговых ставок в известной степени

209

объединяет налог на игорный бизнес и налог на вмененный доход

35

, где в

основу определения налога также кладутся некие физические единицы и

параметры.

Ставки налога на игорный бизнес могут быть дифференцированы в

зависимости от степени вовлеченности заведения в процесс игры. Так, могут

выделяться игровые столы, предназначенные для проведения азартных игр, где

игорное заведение участвует через своих представителей как сторона. В эту

группу игр входят те, в которых посетитель (игрок) играет с представителем

заведения (крупье) против игорного заведения. Соответственно, в случае

выигрыша его сумма выплачивается игроку игорным заведением, а в случае

проигрыша посетителя вся его сумма поступает в доход заведения. К числу

таких игр относятся, в частности, рулетка, карточные игры типа «Блэк Джек»,

«Крэпс» и др.

Игорное заведение может выступать только в качестве наблюдателя или

организатора при таких играх, в процессе которых участвующие в игре

посетители игорного заведения играют между собой, а представитель заведения

(крупье) только обслуживает игровой стол, суммы выигрыша и проигрыша

посетителей распределяются между игроками, а игорное заведение получает

лишь определенный процент от суммы. Это, например, такие виды игр, как

«Стад покер», «33» и некоторые другие.

Ставка налога на каждый из объектов налогообложения сверх

определенного количества уменьшается на 20%, если в игорном заведении:

— игровых столов — более 30;

— игровых автоматов — более 40.

Цель льготы — заинтересовать предпринимателей укрупнять заведения и,

возможно, сделать относительно менее эффективными те, в которых число

игровых автоматов, столов и т. п. относительно невелико.

Если в соответствии с учредительными документами налогоплательщик

имеет право на занятие игорным бизнесом и содержит несколько игорных

заведений, то уменьшение налоговой ставки рассматривается по каждому из

этих заведений в отдельности, а не по общему количеству, например, игровых

столов во всех заведениях.

Доходы игорного заведения от игорного бизнеса не должны облагаться:

налогом на пользователей автодорог; налогом с продаж; НДС и некоторыми

другими.

Доходы игорных заведений от иных видов деятельности, а не от игорного

бизнеса (например, от сдачи имущества в аренду, от реализации продукции

общественного питания, от концертных услуг, розничной торговли и др.)

подлежат обложению налогом на прибыль и иными налогами в

общеустановленном порядке. При этом игорное заведение обязано вести

раздельный учет доходов от тех видов деятельности, которые облагаются

35

Налог на вмененный доход рассматривается в гл. 10.

210