Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

древесину, отпускаемую на корню. Она вносится любыми лесозаготовителями

(кроме арендаторов), получающими лесорубочные билеты.

Система ставок платы за древесину, отпускаемую на корню, строится

следующим образом:

• Правительство РФ устанавливает минимальные ставки платы за

древесину;

• они устанавливаются отдельно для основных лесных (лесообразующих)

пород и для неосновных лесных пород и дифференцированы по лесо-

таксовым поясам;

• все минимальные ставки дифференцированы по группам лесных пород,

по деловой и дровяной древесине, с делением древесины по размерам, а

также в зависимости от расстояния вывозки;

• органы государственной власти субъектов РФ по согласованию с

территориальными органами федеральной службы лесного хозяйства

(Рослесхоза) устанавливают конкретные ставки платы за древесину,

отпускаемую на корню.

Минимальные ставки рассчитаны для сплошных рубок при корневом

запасе древесины на 1 га в пределах от 100,1 до 150 плотных кубометров и

крутизне склона до 20°. В других случаях к минимальным ставкам

применяются корректирующие коэффициенты. Минимальные ставки также

корректируются:

— по кварталам (урочищам) с учетом расстояния от центра квартала до

погрузочного пункта;

— по запасам насаждения и рельефу местности;

— по состоянию насаждений.

Как видно из этого далеко не полного перечня элементов, определяющих

конкретные ставки платы за отпуск древесины на корню, система достаточно

сложна и весьма детализирована. В качестве иллюстрации приведем пример

минимальных ставок платы за древесину, отпускаемую на корню, для

некоторых регионов РФ (табл. 9).

Часть лесных податей и арендной платы (в пределах минимальных

ставок) зачисляется в доход федерального бюджета и бюджетов субъектов РФ

(в соотношении 40 : 60). Остальная часть поступлений, рассчитанная как сумма

превышения конкретных ставок, установленных субъектами РФ над

минимальными ставками, поступает лесхозам федерального органа управления

лесным хозяйством, приравнивается к бюджетным средствам и используется

для нужд лесного хозяйства.

Все платежи за пользование лесным фондом относятся на издержки и

подлежат вычету при определении прибыли (дохода) для расчета налога на

прибыль (доходы).

181

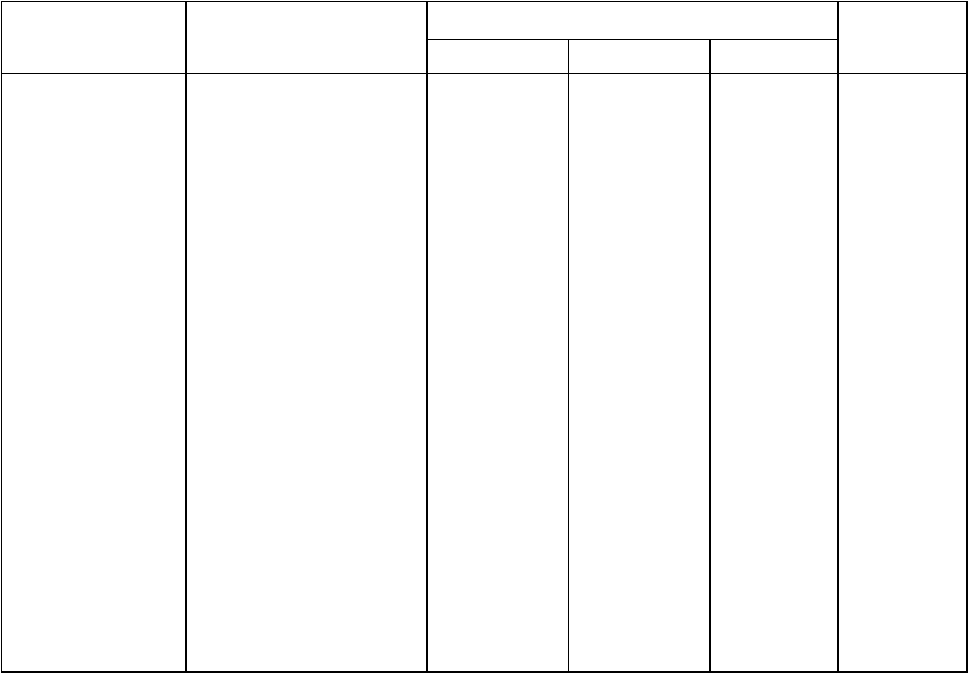

Таблица 9

Минимальные ставки платы за древесину (сосну),

отпускаемую на корню, для некоторых регионов РФ (тыс. руб/куб. м)

при ее запасе 100,1—150,0 куб. м на 1 га и расстоянии

вывозки 40,1—60,0 км

Экономи-

ческий район

Субъект РФ Деловая древесина Дрова

крупная средняя мелкая

Северный

Северо-

Западный

Волго-

Вятский

Уральский

Западно-

Сибирский

Дальне-

восточный

Республика

Карелия

Ленинградская

область

Кировская

область

Свердловская

область

Ханты-

Мансийский авт.

округ

Амурская

область

19,0

22,1

17,4

19

14,9

12,5

13,6

15,8

12,4

13,6

10,6

8,9

6,9

8,0

6,3

6,9

5,4

4,5

0,6

0,7

0.6

0.6

0,5

0,4

14.4. Водный налог

Водный кодекс РФ устанавливает систему платежей за пользование

водными объектами, в которую включает водный налог и плату, направляемую

на восстановление и охрану водных объектов. Водный налог относится в

соответствии со ст. 13 Налогового кодекса РФ к федеральным. До вступления в

действие соответствующей главы второй части Налогового кодекса РФ,

регулирующей правоотношения в области водного налога, процедуры его

исчисления и уплаты основываются на Законе РФ «О плате за пользование

водными объектами» и ряде подзаконных нормативных актов.

Объектом обложения водным налогом (объектом платы за пользование

водными объектами) является пользование поверхностными водными

182

объектами, внутренними морскими водами, территориальным морем РФ с

применением сооружений, технических средств или устройств в целях:

— водозабора из водных объектов для ее использования в

производственном, технологическом процессе и для собственных

хозяйственно-питьевых и бытовых нужд;

— удовлетворения потребности гидроэнергетики в воде;

— использования акватории водных объектов для лесосплава, добычи

полезных ископаемых, организации рекреации, размещения

плавательных средств, коммуникаций и других целей и работ;

— сброса сточных вод в водные объекты в результате производственной

и иной деятельности, хозяйственно-бытовых стоков и др.

Не признается объектом обложения водным налогом использование

водных объектов в целях:

— водозабора для ликвидации стихийных бедствий;

— водозабора сельскохозяйственными предприятиями и (или)

крестьянскими хозяйствами для орошения земель

сельскохозяйственного назначения, централизованного водоснабжения

животноводческих комплексов и некоторых других целей. Данное

положение действует до 01.01.03;

— водозабора для рыбоводства и воспроизводства водных биологических

ресурсов;

— государственного мониторинга водных объектов;

— дноуглубительных и других работ;

— некоторых других.

Плательщиками водного налога являются организации и

предприниматели, непосредственно осуществляющие пользование водными

объектами с применением сооружений, технических средств или устройств. Все

эти виды пользования подлежат лицензированию в установленном

законодательством порядке.

Плательщиками водного налога могут быть и предприниматели,

использующие акваторию водных объектов для добычи полезных ископаемых,

в том числе торфа, сапропеля и др.; для осуществления строительных, буровых,

ремонтных и изыскательских работ в водном объекте (кроме водоохранных), а

также в ряде других случаев.

Налогооблагаемая база определяется законодательством в зависимости

от вида пользования:

— объемом воды, забранной из водного объекта;

— объемом продукции (работ, услуг), произведенной при пользовании

водным объектом без забора воды (применяется для

гидроэлектростанций, где базой обложения служит количество

183

выработанной электроэнергии; для плательщиков, осуществляющих

сплав леса, базой обложения будет объем сплавляемой древесины);

площадью акватории используемых водных объектов;

объемом сточных вод, сбрасываемых в водные объекты.

Специальным правительственным постановлением установлены ставки

платы за пользование водными объектами как минимальные и максимальные

по бассейнам рек, озерам, морям и экономическим районам, так и в

зависимости от характера использования, типа водного объекта и

разновидности платежа за использование:

— поверхностных водных объектов (в целях водозабора и сброса

сточных вод);

— территориального моря РФ и внутренних морских вод (за водозабор,

за используемую акваторию, за сброс сточных вод);

— поверхностных водных объектов для целей гидроэнергетики и

лесосплава без применения судовой тяги (отдельно за выработку

электроэнергии и отдельно за сплав древесины);

— акватории поверхностных водных объектов.

Так, например, в Северо-Западном экономическом районе для бассейна

Волги установлены минимальная ставка за 1 тыс. куб. м забора воды 64 руб. и

максимальная — 89 руб. В Центральном районе для бассейна Волги эти ставки

составляют соответственно 61 и 88 руб. Аналогично разнятся и ставки за сброс

сточных вод в пределах установленного лимита. Для Северо-Западного района

и бассейна Волги минимальные ставки 8,9 руб., а максимальные — 10,8 руб. за

1 тыс. куб. м сброса. В Центральном районе в бассейне той же реки ставки

составляют 8,9 и 16,6 руб. за 1 тыс. куб. м сброса соответственно. Наиболее

высокие ставки установлены для бассейна Байкала (93 — 176 руб. за 1 тыс. куб.

м), а самые низкие — для бассейна Лены на территории Дальневосточного

экономического района (30 — 74 руб. за 1 тыс. куб. м).

Конкретные ставки платы за пользование водными объектами

определяются органами государственной власти субъектов РФ. Одновременно

установлено, что ставки платы за пользование водными объектами для

водоснабжения населения не должны превышать 30 руб. за 1 тыс. куб. м

забранной воды.

Указанные ставки применяются к объему забора воды в пределах

установленных лимитов. Если организация превышает лимиты водозабора или

сброса сточных вод, то применяемые ставки увеличиваются в пять раз.

Пример 44. Предположим, предприятие теплоэнергетики в отчетном

периоде забрало 12 тыс. куб. м воды для технологических нужд, 8 тыс. куб. м

для нетехнологических нужд и сбросило сточных вод 7 тыс. куб. м. Допустим,

что размеры ставок платы для данного предприятия в регионе:

— по забору воды для технологических нужд — 15 руб. за 1 тыс. куб. м;

— по забору воды для нетехнологических нужд — 30 руб. за 1 тыс. куб. м;

184

— за сброс сточных вод — 3,9 руб. за 1 тыс. куб. м.

Определим сумму платы за пользование водными объектами:

12 тыс. • 15 + 8 тыс. • 30+7 тыс. • 3,9 = 180 + 240 + 27,3 = 447,3 руб.

Пример 45. Предположим, что ГЭС на Дону выработала 6 млн кВт • ч

электроэнергии. Ставка платежей за пользование водными объектами для

предприятий, эксплуатирующих гидроэлектростанции в этом регионе,

составляет 4,5 руб. за 1 тыс. кВт • ч выработанной электроэнергии.

Определим плату за пользование водными объектами:

6 тыс. • 4,5 = 27 тыс. руб.

40% полученных сумм водного налога зачисляется в доход федерального

бюджета, 60% — поступает в бюджеты субъектов РФ.

14.5. Экологические платежи (экологический налог)

В ст. 13 Налогового кодекса РФ указывается на наличие в составе

федеральных налогов экологического налога. Однако та глава второй части

Налогового кодекса РФ, которая должна регулировать данный налог, пока не

принята, поэтому вплоть до ее принятия действует система экологических

платежей, которая регулируется в основном нормативными подзаконными

актами, исходя из Закона РФ «Об охране окружающей природной среды».

К основным относятся следующие платежи экологического назначения:

— за выбросы загрязняющих веществ (в том числе от стационарных и

передвижных источников);

— за сбросы загрязняющих веществ в водные объекты;

— за размещение отходов;

— за другие виды вредного воздействия на окружающую среду.

Налогоплательщиками экологических платежей являются организации,

осуществляющие выбросы и сбросы загрязняющих веществ, размещающие

отходы и занимающиеся иной деятельностью, вредно воздействующей на

окружающую среду. Эти виды деятельности и операции, соответственно,

формируют и объект налогообложения.

Налоговая база по данным платежам определяется как оценка объема

вредного воздействия на природу, которая выражается в физических единицах

измерения (например, в тоннах).

Нормативы (базовые) платы установлены в рублях за 1 тонну по 217

видам загрязняющих веществ, выбрасываемых в атмосферу передвижными и

стационарными источниками загрязнения, и по 198 видам загрязняющих

веществ, сбрасываемых в поверхностные и подземные водные объекты.

Утверждены базовые нормативы платы за размещение отходов в зависимости

от их токсичности.

Нормативы платы устанавливаются трехступенчатыми:

185

• на первой ступени — за выбросы, сбросы загрязняющих веществ,

размещение отходов и другие виды вредного воздействия в пределах

допустимых нормативов;

• на второй ступени — за выбросы, сбросы загрязняющих веществ,

размещение отходов, другие виды вредного воздействия в пределах

установленных лимитов (сверх допустимых нормативов);

• на третьей ступени — за выбросы и сбросы загрязняющих веществ,

превышающие установленные лимиты.

При переходе к каждой последующей ступени ставки нормативов

увеличиваются в пять раз.

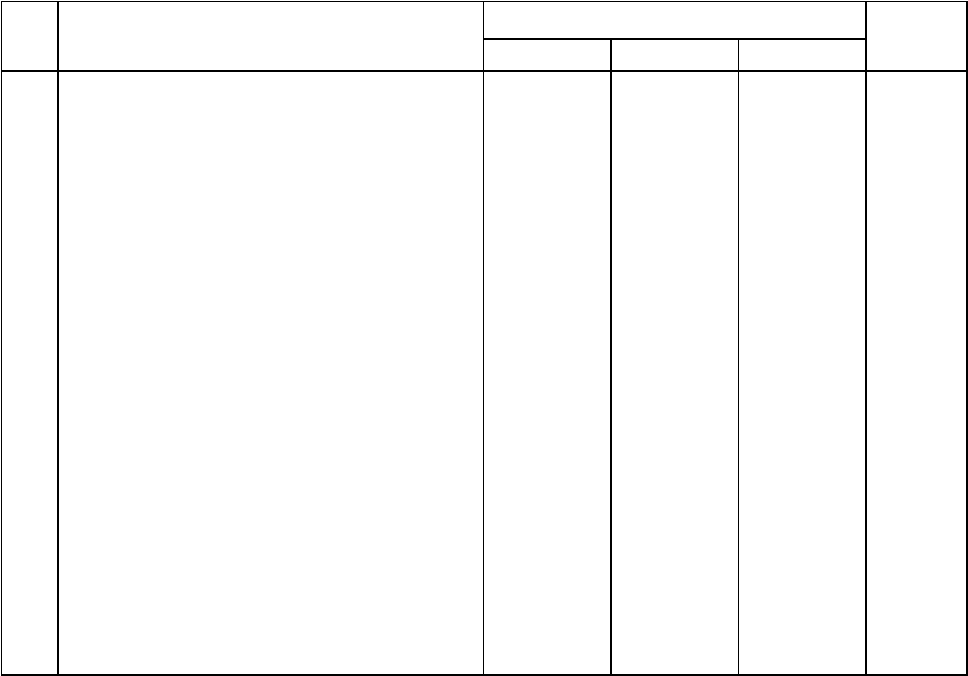

Пример 46. Рассмотрим условный расчет суммы экологических платежей:

№

п/п

Загрязняющее вещество Итого

А

Б

В

1

2

3

4

5

6

7

8

Норматив выброса

Ставка платы в пределах норматива

Фактический объем выброса

Объем выброса сверх норматива, но

в пределах лимита

Объем сверхлимитных выбросов

Сумма платы за выбросы в

пределах норматива

Сумма платы за выбросы в

пределах лимита (п.4-п, 2-5)

Сумма платы за сверхлимитные

выбросы

(п. 5-п. 2-5-5)

100

5

95

—

—

475

(п.З • п. 2)

—

—

50

15

250

150

50

750

(п.1 • п.2)

48 000

18 750

25

35

80

50

5

875

(п.1 • п.2)

8750

4375

2100

56 750

23 125

Как видно из приведенных данных, при превышении объемами вредных

выбросов установленных нормативов ставка повышается в 5 раз против

базовой, а при превышении установленных лимитов — еще в 5 раз (см. п. 7 и

8).

Необходимо иметь в виду, что нормативы называются базовыми потому,

что подлежат дальнейшей корректировке с учетом значительного числа

факторов. Эти факторы отражаются в коэффициенте экологической ситуации и

экологической значимости состояния водных объектов, дифференцированных

186

по территории страны. Эти коэффициенты имеют разное значение по

атмосферному воздуху и почве в зависимости от экономического района. Так,

например, по Северо-Западному экономическому району коэффициент по

атмосферному воздуху 1,5, а по почве 1,3.

Кроме того, эти коэффициенты могут увеличиваться для

природопользователей в зонах экологического бедствия, районах Крайнего

Севера, на территории национальных парков, а также включенных в

международные конвенции. Такое увеличение может достигать двукратного. А

для природопользователей, выбрасывающих загрязняющие вещества в

атмосферу городов и крупных промышленных центров, предусматривается

увеличение коэффициентов еще на 20%. Коэффициенты экологической

ситуации, как правило, применяются к исходному значению ставки платы за

загрязнение.

Кроме того, субъектам Федерации предоставлено право с участием

территориальных органов Минэкологии России устанавливать

дифференцированные ставки платы за загрязнение окружающей среды на

основании базовых нормативов платы и коэффициентов, а также

корректировать размеры платежей природопользователей с учетом освоения

ими средств на выполнение природоохранных мероприятий. Органы

исполнительной власти субъектов РФ имеют право понижать размеры платы за

загрязнение окружающей среды или освобождать от нее отдельные

организации социально-культурной сферы, а также организации,

финансируемые из федерального бюджета.

Так как базовые нормативы платы за загрязнение окружающей среды

были установлены достаточно давно (еще в 1992 г.), с 1993 г. применяется их

ежегодная индексация, исходя из темпов инфляции. Так, коэффициент

индексации платы составлял в 1993 г. 3, в 1998 г. 48, а в 1999 г. 62 к базовой

величине норматива платы за загрязнение.

Плата за нормативные и сверхнормативные выбросы и сбросы вредных

веществ, размещение отходов перечисляется предприятиями в размере 90%

установленных сумм в целевые бюджетные экологические фонды

(федеральный и субъектов РФ), а в размере 10% — в доход федерального

бюджета.

Сумма платы за нормативные выбросы и сбросы вредных веществ

относится предприятиями на издержки производства и подлежит вычету при

формировании налогооблагаемой прибыли. В отличие от них плата за

сверхнормативные и сверхлимитные выбросы и сбросы уплачивается

предприятиями за счет прибыли, остающейся у них после уплаты налога на

прибыль. Таким образом, за сверхнормативные выбросы предприятие

штрафуется не только более высокой (в 5 и 25 раз) ставкой, но и тем, что

фактически с этих сумм должно еще и заплатить налог на прибыль.

Вопросы для повторения

1. Какие основные виды платежей, связанные с эксплуатацией

187

природных ресурсов, существуют в российской налоговой системе?

2. Что представляют собой отчисления на воспроизводство минерально-

сырьевой базы?

3. Что такое роялти, есть ли это понятие в российской налоговой системе?

6 4. Какие виды платежей за пользование лесным фондом установлены в

Российской Федерации?

5. Какова нормативно-правовая база водного налога?

6. Как устанавливаются платежи за выбросы и сбросы загрязняющих

веществ в настоящее время?

Глава 15. Прочие федеральные налоги

15.1. Налоги, служащие источниками образования

дорожных фондов

В Российской Федерации существует система дорожных фондов, которая

включает как Федеральный дорожный фонд, так и дорожные фонды субъектов

РФ. Первоначально и Федеральный, и территориальные (субъектов Федерации)

дорожные фонды формировались как внебюджетные институты с целью

обеспечения работ, по содержанию, ремонту, реконструкции и строительству

автомобильных дорог общего пользования надежным и устойчивым

источником финансирования, который не мог быть перенаправлен на иные

цели. Предполагалось, что основная нагрузка по формированию этих фондов

должна быть возложена на тех, кто наиболее часто пользуется автодорогами и

получает тем самым наибольшую выгоду от их существования и поддержания в

нормальном состоянии. В значительной мере именно этими соображениями

был продиктован перечень тех налогов, которые вводились для

финансирования дорожных фондов.

Основным законом, которым и в настоящее время регулируется порядок

определения этой группы налогов, является Закон РФ от 18.10.91 «О дорожных

фондах в Российской Федерации» с учетом последующих изменений и

дополнений, внесенных в него.

Этим Законом было установлено, что источниками финансирования

дорожных фондов являются:

• налог на реализацию горюче-смазочных материалов;

• налог на пользователей автомобильных дорог;

• налог с владельцев транспортных средств;

• налог на приобретение автотранспортных средств;

• акцизы с продажи автомобилей.

На протяжении всего периода своего существования эти налоги

формировали весьма значительные финансовые ресурсы. Так, по итогам 1999 г.

только средства Федерального дорожного фонда (консолидированного в

188

федеральном бюджете) составляли 0,8% ВВП, а доходы территориальных

дорожных фондов достигали 2,3% ВВП. В сумме же их объем превышал

поступления подоходного налога с физических лиц за этот период и отставал

только от НДС и налога на прибыль предприятий и организаций, поступающих

в консолидированный бюджет.

Федеральный закон «О введении в действие части второй Налогового

кодекса Российской Федерации и внесении изменений в некоторые

законодательные акты о налогах» внес существенные изменения в

формирование дорожных фондов. Так, с 01.01.01 отменяются такие налоги, как

налог на реализацию горюче-смазочных материалов (ГСМ) и налог на

приобретение автотранспортных средств.

Налог на реализацию ГСМ представлял собой косвенный налог, который

включался в цену таких товаров, как автобензин, дизельное топливо, масла,

сжатый и сжиженный газ. Его ставка составляла 25% от сумм реализации без

НДС. Необходимость отмены данного налога в значительной мере была связана

с введением акцизов на аналогичный круг товаров (акцизы на бензин,

дизельное топливо и моторные масла).

Налог на приобретение автотранспортных средств распространялся на

юридические лица (предприятия, организации, учреждения) и

предпринимателей, т. е. на те случаи, когда автомобили приобретались в целях

осуществления производственно-хозяйственной деятельности. Ставки этого

налога были установлены в процентах от продажной цены (без НДС и акцизов)

и составляли 10% (прицепы и полуприцепы) и 20% на остальные виды

автотранспортных средств. Фактически этот налог также можно отнести к

косвенным исходя из формы, в которой он устанавливался.

С 01.01.01 дорожные фонды формируются за счет налога на

пользователей автодорог, налога с владельцев транспортных средств и акцизов

на легковые автомобили. Если первые два налога формируют доходы

территориальных (субъектов Федерации) дорожных фондов, то акцизы

направляются на финансирование Федерального дорожного фонда.

15.1.1. Налог на пользователей автодорог

Налог на пользователей автодорог представляет собой один из наиболее

массовых и, возможно, один из наиболее тяжелых для хозяйствующих агентов

налогов.

Налогоплательщиками налога на пользователей автодорог признаются

предприятия, организации, учреждения, предприниматели, являющиеся

юридическими лицами по законодательству РФ, включая созданные в России

предприятия с иностранными инвестициями, международные объединения и

организации, осуществляющие предпринимательскую деятельность через

постоянные представительства, иностранные юридические лица.

Объектом налогообложения является выручка, полученная от

реализации продукции (товаров, работ, услуг), и суммы разницы между

189

продажной и покупной ценой товаров, реализованных в результате

заготовительной, снабженческо-сбытовой и торговой деятельности.

При исчислении налогооблагаемой базы из выручки от реализации

продукции исключается НДС, акцизы, экспортные пошлины, налог с продаж и

некоторые лицензионные сборы.

Выручка от реализации для целей налогообложения налогом на

пользователей автодорог имеет некоторую специфику определения в

зависимости от характера деятельности той или иной организации или

предприятия.

Так, бюджетные и некоммерческие организации, реализующие

продукцию и осуществляющие продажу товаров, уплачивают налог от

выручки, полученной от реализации этой продукции.

Организации, которые предоставляют имущество в аренду (как в том

случае, если эта деятельность является уставной, так и во всех иных случаях

сдачи имущества в аренду), в том числе по договору лизинга (кроме

имущества, находящегося в государственной и муниципальной собственности),

уплачивают налог с суммы арендной платы, полученной от реализации этих

услуг.

Банки и другие кредитные учреждения уплачивают налог от выручки,

полученной от реализации банковских и иных услуг. Фактически под суммой

реализуемых услуг понимается сумма доходов банка, полученных им в

результате деятельности. Не включаются в налогооблагаемую базы доходы по

государственным ценным бумагам и ценным бумагам органов местного

самоуправления.

Страховые организации уплачивают налог от выручки, полученной от

реализации страховых услуг. При этом по ценным бумагам налог уплачивается

от суммы разницы между выручкой от продажи ценных бумаг, с одной

стороны, и учетной стоимостью, процентами по проданным облигациям,

начисленными с момента их последней выплаты, за вычетом расходов по

продаже в виде комиссионных и иных вознаграждений — с другой.

Пример 47. Допустим, что ценная бумага, проданная страховой

организацией, имела балансовую стоимость 1000 руб. Продана она была за

1500 руб. Сумма процентов, которая должна была быть начислена по этой

ценной бумаге с момента последней выплаты процентов до момента продажи,

составит 25 руб. Расходы на выплату комиссионного вознаграждения

составили 1% от выручки от реализации ценной бумаги (т. е. 15 руб.). Таким

образом, в состав облагаемой налогом базы должно быть включено

1500 - 1000 - 25 - 15 = 460 руб.

Это же положение распространяется и на профессиональных участников

рынка ценных бумаг и инвестиционные фонды.

По ряду видов деятельности установлены специфические положения,

которые необходимо учитывать при определении налогооблагаемой базы по

налогу на пользователей автодорог. Такие положения имеются по

коммерческим организациям, учредителями которых являются религиозные

190