Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

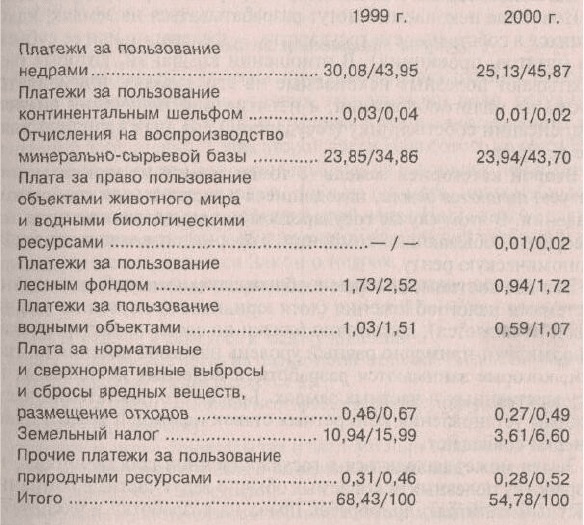

Как видно из приведенных данных, по объемам поступлений в

бюджетную систему наиболее значительными из платежей за пользование

природными ресурсами являются платежи за пользование недрами, отчисления

на воспроизводство минерально-сырьевой базы и земельный налог. На долю

этих трех категорий платежей приходилось в 1999 г. более 94% всех ресурсных

платежей.

В ряде стран с рыночной экономикой, для которых доходы; связанные с

эксплуатацией природных ресурсов, играют значительную роль в доходах

бюджетной системы, для обозначения части этих доходов обычно используется

термин «роялти», в широком смысле означающий компенсацию,

выплачиваемую владельцу прав на использование собственности: патента,

материалов, защищенных авторским правом, или природных ресурсов.

Использование термина «роялти» в отношении части доходов, извлекаемых

государством от эксплуатации природных ресурсов, связано с наличием в этих

странах юридически земель двух типов и, соответственно, с двумя типами

юридического статуса природных ресурсов.

Полезные ископаемые могут разрабатываться на землях, находящихся в

собственности государства, — федерации или ее субъектов (штатов,

провинций). В отношении компаний, которые разрабатывают полезные

ископаемые на этих землях, применяется режим не налогообложения, а изъятия

или получения роялти, компенсации собственнику (государству) его прав на

использование ресурсов.

Второй категорией земель (с точки зрения их юридического статуса)

являются земли, находящиеся в частном (или свободном) владении. В этом

случае государством используются специальные налоги на добывающие

компании, которые позволяют извлекать экономическую ренту.

Эти две системы, которые в общем случае могут быть названы системами

171

налогообложения (хотя юридически первая из них таковой не является),

достаточно близки по своим характеристикам и формируют примерно равный

уровень налогообложения компаний, которые занимаются разработкой

полезных ископаемых на государственных и частных землях. Более того,

достаточно часто режимы установления конкретных ставок налогов и роялти

практически совпадают.

Земля может находиться в государственной собственности, но разработку

полезных ископаемых обычно ведут частные компании (частный капитал),

приобретая права на разработку и эксплуатацию соответствующих минерально-

сырьевых ресурсов у их собственника — государства. Существенным условием

приобретения этих прав является резервирование части добытых ресурсов в

качестве роялти для собственника природных ресурсов — государства.

Эта часть (роялти) может непосредственно поставляться собственнику

ресурсов в виде части добытой нефти, например, или продаваться

(реализоваться) производителем в интересах собственника. В этом случае

производитель выступает агентом правительства по реализации

принадлежащей правительству части добытых полезных ископаемых.

Фактически же речь идет о перечислении правительству определенной суммы

средств, вырученной от продажи части произведенного объема ресурса, в виде

сумм роялти.

Российская налоговая система данным термином не пользуется. Тем не

менее отдельные аналогии с ним и описываемыми им явлениями

прослеживаются в рамках действующей схемы платежей за природные

ресурсы.

Рассмотрим некоторые виды платежей за природные ресурсы более

подробно.

14.1. Платежи за пользование недрами

Правовые основы, регламентирующие порядок охраны, использования и

экономические условия эксплуатации недр, регулируются Законом РФ от

21.02.92 «О недрах» с учетом последующих изменений и дополнений. Глава

второй части Налогового кодекса РФ, в которой определены основные

положения и порядок исчисления налога на пользование недрами, пока не

принята, поэтому вплоть до принятия и введения в действие этой части

Налогового кодекса РФ законодательной основой регулирования данной

категории ресурсных платежей является Закон о недрах.

Система платежей за недра включает следующие основные элементы:

• сбор за участие в конкурсе и выдачу лицензии;

• плату за получение права на пользование недрами. В свою очередь эта

группа платежей подразделяется на:

— платежи за право на поиски месторождений полезных ископаемых, их

разведку и разработку;

172

— платежи за право строительства и эксплуатации подземных

сооружений, не связанных с добычей полезных ископаемых;

• плату за пользование недрами;

• отчисления на воспроизводство минерально-сырьевой базы

32

.

Налогоплательщиками платежей за пользование недрами являются

субъекты предпринимательской деятельности независимо от форм

собственности, в том числе юридические лица и граждане Других государств,

осуществляющие:

• поиск и оценку месторождений полезных ископаемых;

• их разведку;

• добычу полезных ископаемых, включая использование отходов

горнодобывающего и связанных с ним перерабатывающих производств;

• строительство и эксплуатацию подземных сооружений, не связанных с

добычей полезных ископаемых.

Фактически данным положением определяется не только субъект налогов

(платежей), но и объект налогообложения — виды деятельности, при которых

возникает обязанность уплатить этот налог (налоги и платежи).

Закон о недрах выделяет некоторые категории субъектов, подлежащих

освобождению от уплаты платежей за недра. В их число, в частности, входят:

• собственники, владельцы земельных участков, осуществляющие добычу

общераспространенных полезных ископаемых и подземных вод на

принадлежащем им или арендуемом ими земельном участке

непосредственно для своих нужд;

• пользователи недр, ведущие региональные геолого-геофизические

работы, геологическую съемку и другие работы по общему

геологическому изучению недр, геологические работы по

прогнозированию землетрясений и исследованию вулканической

деятельности и иные работы, проводимые без существенных нарушений

целостности недр;

• пользователи недр, получившие участки недр для образования

геологических объектов;

• могут освобождаться от платежей по решению органов,

предоставляющих лицензию, организации при освоении полезных

ископаемых, находящихся в сложных горно-геологических условиях

или пониженного качества и некоторые другие категории субъектов.

32

Хотя строго формально данная категория платежей относится к общему блоку

платежей за пользование недрами, специфика их исчисления и целевой характер

использования поступающих сумм делают более целесообразным рассмотрение этой

категории платежей как относительно самостоятельной.

173

Рассмотрим некоторые виды платежей чуть более подробно. Платежи за

право на поиски и оценку месторождений Объект налогообложения в этом

случае — проведение поисковых и разведочных работ. Налоговая база по этим

платежам определяется как договорная (сметная) стоимость указанных работ.

По окончанию поисковых и разведочных работ размеры платежей

корректируются с учетом их фактической стоимости.

Эта категория платежей носит регулярный характер и взимается в

течение проведения поисковых работ. Платежи зависят от продолжительности

работ и площади, на которой они ведутся. Минимальная величина платежа

составляет 1% сметной стоимости поисково-разведочных работ, а

максимальная — 2%. Конкретный размер платежей зависит от вида полезного

ископаемого, экономико-географических условий района, где ведутся работы,

размера участка недр, степени геологической изученности территории, степени

риска и устанавливается органами, предоставляющими лицензию на право

ведения этих работ.

При значительном по площади характере проводимых работ по поискам и

оценке месторождений размер платежа определяется в зависимости от

удельных платежей за 1 км

2

площади в год. Удельные платежи за 1 км

2

в год

рассчитываются делением платежа (1—2% сметной стоимости работ) на

площадь выделенной территории и срок работы в годах. При возврате части

опоискованной площади пользователь недр освобождается от дальнейшей

платы за нее.

При проведении разведочных работ ставки платежей несколько

повышаются и составляют уже 3% (минимальная) и 5% (максимальная). При

продлении срока поисковых или разведочных работ установленная ранее ставка

платежей повышается в 1,5 раза.

Все платежи за право поиска и разведки месторождений полезных

ископаемых поступают в доход бюджетов муниципальных образований, на

территории которых эти работы ведутся.

Платежи за добычу полезных ископаемых

Они осуществляются в двух формах — разового платежа и последующих

регулярных платежей. Разовый платеж определяется при предоставлении

лицензии на право пользования недрами или в ином установленном порядке

предоставления недр в пользование. Величина разового платежа не должна

быть менее 15% величины регулярного платежа в расчете на среднегодовую

проектную мощность добывающего предприятия.

Регулярные платежи осуществляются с начала добычи и продолжаются в

течение всего срока действия лицензии. Эти платежи определяются как доля от

стоимости добытого минерального сырья с учетом нормативных потерь

полезных ископаемых в недрах и подлежат включению в себестоимость

произведенной продукции. Таким образом, налоговая база для исчисления

регулярных платежей за добычу полезных ископаемых определяется как

стоимость добытых полезных ископаемых, сверхнормативных потерь при

добыче, использованных отходов горнодобывающего и связанных с ним

перерабатывающих производств. При этом стоимость добытого сырья

174

исчисляется по ценам реализации товарной продукции, изготовленной из него,

без учета НДС и акцизов.

При реализации товарной продукции более высокой степени

технологического передела минерального сырья (концентраты, окатыши,

металлы и т. д.) размер платежей корректируется понижающим

коэффициентом, который определяется отношением себестоимости добытых

полезных ископаемых к себестоимости реализованных продуктов их передела.

Этот понижающий коэффициент не применяется, если

перерабатывающие технологии используются для достижения требуемого

качества минерального сырья или если эти технологии при лицензировании

были приняты в качестве основных способов добычи сырья.

При реализации пользователем недр части минерального сырья по

прямому обмену или для экспортных поставок в общую стоимость

минерального сырья для определения размеров платежей включается также

стоимость экспортных поставок в иностранной валюте и стоимость сырья по

прямому обмену, оцениваемая по ценам на аналогичное сырье или продукты

его передела на момент реализации за вычетом экспортных пошлин и акцизов.

Конкретные размеры регулярных платежей определяются по каждому

месторождению исходя из установленных уровней с учетом вида полезного

ископаемого, количества и качества запаса, природно-географических и горно-

технических условий, оценки риска пользователей недр и рентабельности

разработки.

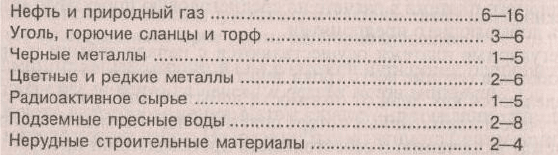

Ниже приведены примеры предельных регулярных платежей за право на

добычу полезных ископаемых (в процентах от стоимости добытого

минерального сырья):

Регулярные платежи за сверхнормативные потери при добыче полезных

ископаемых возрастают вдвое по сравнению с базовой ставкой. Они

осуществляются один раз в год по результатам маркшейдерских замеров

погашаемых в недрах запасов и относятся не на издержки производства, а на

чистую прибыль после налогообложения, т. е. уплачиваются предприятием из

прибыли, остающейся в его распоряжении после уплаты налогов.

Размеры платежей за пользование недрами при разработке

месторождений общераспространенных полезных ископаемых и минеральной

воды устанавливаются решениями органов власти субъектов РФ.

Платежи за использование отходов горнодобывающего и связанных с

ним перерабатывающих производств устанавливаются при лицензировании в

размере 25—50% от суммы платежей за добычу соответствующего полезного

ископаемого.

175

Платежи за пользование недрами в целях, не связанных с добычей

полезных ископаемых, в том числе для строительства и эксплуатации

подземных сооружений, взимаются в форме разовых и (или) регулярных

взносов. Размер этой категории платежей определяется в пределах от 1 до 3%

договорной (сметной) стоимости объекта и услуг, предоставляемых при его

эксплуатации. Конкретные размеры этих платежей определяются органами,

выдающими лицензию, в зависимости от размеров участка, полезных свойств

недр и степени экологической опасности при их использовании.

Одна из льгот при уплате в бюджет платежей за пользование недрами —

возможность получения скидки на истощение недр. Она может предоставляться

пользователю недр:

— осуществляющему добычу дефицитного полезного ископаемого при

низкой экономической эффективности разработки месторождения,

объективно обусловленной и не связанной с нарушениями условий

рационального использования разведанных запасов;

— в случае добычи полезного ископаемого из остаточных запасов

пониженного качества (исключение составляет ухудшение качества

запасов в результате выборочной отборки месторождения).

Решение о применении скидки на истощение недр принимается

лицензирующим органом с участием Госгортехнадзора России после

экспертизы горно-экономических и технико-экономических обоснований.

Установленный размер ставки с учетом скидки не должен быть ниже

минимального уровня платежей, установленных Правительством РФ.

14.2. Отчисления на воспроизводство минерально-сырьевой базы

Отчисления на воспроизводство минерально-сырьевой базы

осуществляют пользователи недр, ведущие добычу полезных ископаемых

любых видов, разведанных за счет государства. Эти отчисления делают

организации, добывающие полезные ископаемые на территории РФ, ее

континентальном шельфе и в морской экономической зоне.

Плательщиками отчислений на воспроизводство минерально-сырьевой

базы являются все организации любых форм собственности, в том числе

юридические лица и граждане других государств, если по законодательству РФ,

ее субъекта они наделены правом заниматься соответствующим видом

деятельности при пользовании недрами. Не являются плательщиками

отчислений на воспроизводство минерально-сырьевой базы пользователи недр,

осуществляющие свою деятельность на основе соглашений о разделе

продукции.

Отчислений не делают пользователи недр, осуществившие на

собственные средства поиски и разведку разрабатываемых ими месторождений

или полностью возместившие государству его расходы на поиски и разведку

176

соответствующего количества полезных ископаемых.

Объектом налогообложения отчислениями на воспроизводство

минерально-сырьевой базы является реализация добытых полезных

ископаемых.

Налоговая база по этим отчислениям определяется как стоимость первого

товарного продукта, полученного и реализованного из фактически добытых

полезных ископаемых (определяемая без НДС и акцизов). Под стоимостью

первого товарного продукта могут пониматься:

• собственно полезные ископаемые;

• нефть, природный газ и газовый конденсат;

• уголь и горючие сланцы;

• товарные руды;

• подземные воды, прошедшие первичную обработку;

• слюда, асбест, сырье для производства строительных материалов;

• нерудное сырье для металлургии;

• концентраты черных, цветных, редких и радиоактивных металлов,

горнохимическое сырье;

• благородные металлы — химически чистый металл в песке, руде или

концентраты;

• алмазы — необработанные отсортированные камни;

• камнесамоцветное и пьезооптическое сырье — по выходу

кондиционного продукта;

• по другим полезным ископаемым — минеральное сырье, прошедшее

первичную обработку.

Облагаемый оборот определяется стоимостью полезных ископаемых без

НДС и акцизов, которая исчисляется:

— по регулируемым оптовым ценам организаций по тем полезным

ископаемым, по которым применяется государственное регулирование

цен;

— по алмазам, драгоценным камням и драгоценным металлам исходя из

мирового уровня их стоимости в долларах США с учетом

официального курса рубля, устанавливаемого ЦБ РФ;

— по другим полезным ископаемым — по ценам их реализации (с учетом

требований ст. 40 Налогового кодекса РФ).

Отчисления на воспроизводство минерально-сырьевой базы не делаются:

— с попутно извлеченных и реализованных компонентов при добыче

нефти и природного газа и некоторых других видов минерального

сырья;

— с реализованной нефти, добытой предприятием с применением

термических и микробиологических методов воздействия на

177

продуктивные пласты;

— с реализованной товарной продукции из полезных ископаемых,

добытых предприятиями на территории других стран.

При реализации не собственно полезных ископаемых, а продуктов более

высокой степени их передела (концентратов, окатышей и др.) размер платежей

корректируется, как и по платежам за право добычи полезных ископаемых,

понижающим коэффициентом, рассчитанным на основе соотношения

себестоимостей.

Ставки отчислений на воспроизводство минерально-сырьевой базы

дифференцированы по видам полезных ископаемых и колеблются от 1,7 до

17% стоимости реализуемого минерального сырья.

Особенность отчислений на воспроизводство минерально-сырьевой базы

— их целевое назначение, что следует из названия платежа. Эти отчисления

поступают в целевые бюджетные фонды воспроизводства минерально-

сырьевой базы, которые образованы в федеральном бюджете и бюджетах

субъектов РФ. В некоторых субъектах РФ фонды воспроизводства минерально-

сырьевой базы имеют статус внебюджетных, но это не меняет целевого

назначения поступающих средств.

Еще одна особенность этих платежей — часть отчислений на

воспроизводство минерально-сырьевой базы может оставляться на

предприятии-плательщике для финансирования геолого-разведочных работ

(государственному геологическому изучению недр и воспроизводству

минерально-сырьевой базы).

Министерство природных ресурсов РФ направляет в Министерство по

налогам и сборам РФ согласованные данные по каждому предприятию-

плательщику, где указывается сумма, подлежащая перечислению в

федеральный бюджет, в бюджет субъекта РФ (внебюджетный фонд) и

оставляемая на предприятии для финансирования проведения геолого-

разведочных работ.

14.3. Платежи за пользование лесным фондом

Лесной кодекс РФ, вступивший в силу 04.02.97, регулирует всю

совокупность отношений по поводу эксплуатации лесного фонда России. В нем

установлена следующая система платежей за пользование лесными ресурсами:

— лесные подати;

— арендная плата;

— плата за древесину, отпускаемую на корню.

В соответствии с Лесным кодексом РФ платными являются те виды

пользования лесным фондом, которые требуют документального оформления в

установленном порядке. Не является платным пребывание граждан в лесах для

178

отдыха, сбора грибов, орехов и других пищевых продуктов для личных нужд,

лекарственно-технического сырья, для участия в культурно-оздоровительных,

туристических и спортивных мероприятиях, так как такого рода

лесопользование не требует какого-либо разрешения.

Лесные подати включают разнообразные виды платы за пользование

лесными ресурсами:

— за заготовку древесины;

— за заготовку живицы;

— за заготовку второстепенных лесных ресурсов (пней, коры, бересты и

т. д.);

— за побочное лесопользование (сенокошение, выпас скота, размещение

ульев и пасек и др.);

— за пользование участками лесного фонда для нужд охотничьего

хозяйства;

— за пользование участками лесного фонда для научно-

исследовательских целей;

— за пользование участками лесного фонда для культурно-

оздоровительных целей.

Участки лесного фонда могут использоваться как с изъятием, так и без

изъятия лесных ресурсов.

Плательщиками лесных податей являются все пользователи лесным

фондом, за исключением арендаторов (которые платят арендную плату), а

также лиц, которым предоставлены льготы по уплате податей. К числу лиц,

имеющих льготы при пользовании лесным фондом для собственных нужд, в

соответствии с Лесным кодексом относятся:

• участники ВОВ, а также граждане, на которых законодательством

распространены социальные гарантии и льготы участников ВОВ;

• инвалиды I и II групп;

• пенсионеры, проживающие в сельской местности;

• лица, пострадавшие от стихийных бедствий;

• крестьянские (фермерские) хозяйства;

• представители малочисленных коренных народов.

Органам субъектов РФ предоставлено право устанавливать нормативы

объемов лесопользования для собственных нужд.

Лесные подати могут взиматься в форме как денежных платежей, так и

части добытых лесных ресурсов или иной производимой пользователем

продукции, выполнения определенных работ или предоставления каких-либо

услуг. Форма внесения лесных податей указывается в разрешительном

документе по каждому объекту пользования.

Основными, наиболее часто используемыми документами,

предоставляющими право пользования лесным фондом, являются

лесорубочный и лесной билеты.

179

Лесорубочный билет — документ, предоставляющий право его

владельцу на проведение заготовки и вывозки древесины, живицы и

второстепенных лесных материалов.

Лесной билет — документ, дающий право на проведение побочных

лесных пользований. В нем указываются место, размеры, сроки

пользования участками лесного фонда, условия проведения пользований

и

размер платежа.

Размеры (ставки) лесных податей установлены за единицу продукции

(ресурса), получаемого при пользовании лесным фондом, или за единицу его

эксплуатируемой площади. Например, при заготовке валежной древесины

ставки подати устанавливаются за кубометр разрешенной к отпуску древесины,

а при выделении в пользование земельного участка для производства

сельскохозяйственных культур или заготовки сена — за единицу площади.

Ставки лесных податей устанавливаются органами государственной

власти субъектов РФ по согласованию с территориальными органами

федерального органа управления лесным хозяйством в соответствующих

субъектах Федерации или определяются по результатам лесных аукционов.

Лесные подати взимаются при краткосрочном пользовании участками

лесного фонда. Но участки лесного фонда могут представляться в аренду от 1

года до 49 лет для одного или нескольких видов лесопользования. В этом

случае будет уплачиваться арендная плата, а не лесные подати.

Арендная плата взимается за те же виды лесопользования, что и лесные

подати. Исключение составляет пользование участками лесного фонда для

научно-исследовательских целей, не предусмотренное действующим

законодательством об аренде участков лесного фонда. Не допускается также

аренда участков лесного фонда на территориях государственных природных

заповедников. За основу определения арендной платы берется сумма

соответствующей лесной подати и увеличивается (может увеличиваться) на

сумму рентных платежей с учетом местоположения арендуемого участка.

Ставки арендной платы подлежат периодическому пересмотру в

зависимости от пересмотра минимальных ставок лесных податей. При этом

порядок пересмотра ставок должен быть отражен в заключаемом арендном

договоре.

При передаче участков лесного фонда для нужд охотничьего хозяйства

ставки арендной платы устанавливаются по фактическому качеству охотничьих

угодий, сдаваемых в аренду. За участки, переданные в аренду для культурно-

оздоровительных, туристических и спортивных целей, арендная плата

рассчитывается исходя из ожидаемых расходов арендатора и нормативной для

этого вида деятельности рентабельности. При этом арендатор имеет право на

бесплатное проведение рубок промежуточного пользования с присвоением

заготовленной древесины.

Третий вид платежей, установленных Лесным кодексом РФ, — плата за

180