Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

организации; по угледобывающим и углеперерабатывающим организациям; по

строительным, проектным, научно-исследовательским организациям;

организациям трубопроводного транспорта и по ряду других предприятий и

организаций.

От уплаты налога на пользователей автодорог освобождаются:

• колхозы, совхозы, крестьянские (фермерские) хозяйства, объединения,

акционерные и другие предприятия, занимающиеся производством

сельскохозяйственной продукции, удельный вес которой в доходах от

реализации более 70%;

• предприятия, осуществляющие содержание автомобильных дорог

общего пользования и отдельных магистральных улиц федерального

значения Москвы и Санкт-Петербурга, в части выручки, полученной от

этой деятельности;

• иностранные юридические лица, привлекаемые на период реализации

целевых социально-экономических программ жилищного строительства

и некоторых других проектов, осуществляемых за счет займов, кредитов

и безвозмездной финансовой помощи, предоставляемой

международными организациями и иностранными государствами;

• органы управления и подразделения Государственной противопожарной

службы МВД;

• субъекты малого предпринимательства, перешедшие на упрощенную

систему налогообложения, учета и отчетности;

• налогоплательщики, переведенные на уплату единого налога на

вмененный доход;

• российские и иностранные юридические лица, выполняющие

соглашения о разделе продукции, а также организации некоторых

других категорий.

Ставки налога на пользователей автодорог установлены в следующих

размерах:

• 1% от выручки, полученной от реализации продукции (работ, услуг);

• 1% от суммы разницы между продажной и покупной ценами товаров,

реализуемых в результате заготовительной, снабженческо-сбытовой и

торговой деятельности.

Некоторую проблему представляет уплата налога на пользователей

автодорог в случае совместной деятельности без образования юридического

лица. Как установлено законом, налогоплательщиками этого налога являются

юридические лица. В соответствии с Налоговым кодексом РФ обязанность по

уплате налога возникает у собственника товаров (работ, услуг). Исходя из

этого, в рамках совместной деятельности при возникновении объекта

налогообложения по налогу на пользователей автодорог обязанности по его

уплате возникают у участников в соответствии с их долями в реализуемой

191

продукции (работах, услугах), установленными договором. Обязанности по

уплате этого налога участники договора могут исполнять через одного

уполномоченного или участника — уполномоченного представителя.

Источник уплаты налога на пользователей автодорог — себестоимость

продукции или издержки обращения. Это означает, что суммы этого налога

подлежат вычету в составе издержек при определении величины прибыли,

подлежащей налогообложению.

Пример 48. Допустим, что выручка от оказания посреднических услуг

фирмой «АВС» составила 200 тыс. руб. (комиссионный процент), определим

сумму налога на пользователей автодорог, которую должна будет уплатить

эта фирма.

Выручка от реализации для целей налогообложения определяется без

НДС, акцизов, экспортных пошлин. В данном случае в состав выручки включен

только НДС. Определим налогооблагаемую базу: 200 тыс. - 200 тыс. • 0,1667=

= 166,66 тыс. руб. Тогда сумма налога на пользователей автодорог составит

166,66 тыс. • 0,01 = 1,67 тыс. руб.

Уплата налога на пользователей автодорог производится ежемесячно на

основании данных о реализации продукции и продаже товаров за истекший

месяц до 15 числа следующего месяца.

15.1.2. Налог с владельцев транспортных средств

Налог с владельцев транспортных средств, как и на пользователей

автодорог, федеральный, полностью зачисляемый в территориальные

(субъектов РФ) дорожные фонды.

Плательщики этого налога — предприятия, объединения, учреждения и

организации независимо от форм собственности и ведомственной

принадлежности; граждане РФ, в том числе индивидуальные предприниматели;

иностранные юридические лица и граждане; лица без гражданства, имеющие

транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы) и

другие самоходные машины и механизмы на пневмоходу.

Налогом с владельцев транспортных средств облагаются транспортные

средства, которые подлежат регистрации на территории РФ.

Объектом налогообложения является, таким образом, факт

принадлежности транспортного средства тому или иному юридическому или

физическому лицу, подтвержденный документами о государственной

регистрации транспортного средства. В данном случае для целей

налогообложения принципиально важна регистрация транспортного средства, а

не факт собственности на него. Так, плательщиком налога с владельцев

транспортных средств будет и государственное (или муниципальное)

унитарное предприятие, если автомобиль зарегистрирован на это предприятие.

То, что в этом случае автомобиль является государственной (или

муниципальной) собственностью, не имеет значения для целей

192

налогообложения.

Федеральное законодательство устанавливает ставки налога с владельцев

транспортных средств. При этом законами субъектов РФ могут быть

установлены иные, более высокие ставки или дополнительные льготы по

данному налогу.

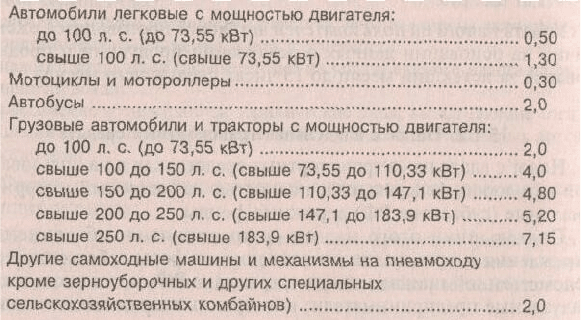

Приведем годовой налог (руб.), установленный федеральным

законодательством, с каждой единицы мощности двигателя для следующих

объектов обложения:

В 1999 и 2000 гг. на территории России действовал также налог на

отдельные виды транспортных средств: на легковые автомобили с рабочим

объемом двигателя свыше 2500 см

3

, за исключением полноприводных

автомобилей, произведенных на территории РФ, а также автомобилей,

произведенных за 25 лет и более до дня уплаты налога. С введением в действие

второй части Налогового кодекса РФ с 01.01.01 действие этого налога

прекращено.

Как и по большинству остальных налогов российской налоговой системы,

законодательством предусмотрены налоговые льготы для отдельных категорий

налогоплательщиков. Так, от уплаты налога с владельцев транспортных средств

освобождаются следующие категории лиц:

• предприятия автотранспорта общего пользования в отношении

транспортных средств, осуществляющих перевозки пассажиров (кроме

такси);

• Герои Советского Союза, Герои Российской Федерации, граждане,

награжденные орденом Славы трех степеней;

• граждане, подвергшиеся воздействию радиации вследствие

чернобыльской катастрофы (основные категории установлены Законом

РФ «О социальной защите граждан, подвергшихся радиации вследствие

катастрофы на Чернобыльской АЭС»);

• инвалиды всех групп, имеющие мотоколяски и автомобили;

общественные организации инвалидов, использующие транспортные

193

средства для осуществления своей уставной деятельности;

• колхозы, совхозы, крестьянские (фермерские) хозяйства, объединения,

акционерные и другие предприятия, занимающиеся производством

сельскохозяйственной продукции, удельный вес доходов от реализации

которой составляет более 70% общей суммы их доходов;

• предприятия, осуществляющие содержание автомобильных дорог

общего пользования и отдельных магистральных улиц городов

федерального значения Москвы и Санкт-Петербурга, являющихся

продолжением федеральных автомобильных дорог общего пользования,

у которых удельный вес доходов от этой деятельности составляет более

70% общей суммы их доходов;

• иностранные и российские юридические лица, привлекаемые на период

реализации целевых социально-экономических программ жилищного

строительства и ряда других проектов, осуществляемых за счет займов,

кредитов и безвозмездной финансовой помощи, предоставляемых

международными организациями и правительствами иностранных

государств в соответствии с межправительственными и

межгосударственными соглашениями;

• профессиональные аварийно-спасательные службы и формирования;

• органы управления и подразделения Государственной противопожарной

службы МВД РФ;

• владельцы транспортных средств, использующие их исключительно для

непосредственного осуществления безвозмездной помощи (содействия);

• российские и иностранные юридические лица, выполняющие в качестве

инвесторов работы по соглашениям о разделе продукции, если

принадлежащие данным юридическим лицам транспортные средства

используются исключительно для деятельности, предусмотренной

указанными соглашениями. При исполнении соглашений о разделе

продукции, заключенных сторонами до вступления в силу Федерального

закона «О соглашениях о разделе продукции», применяются условия

исчисления и уплаты налога, установленные указанными соглашениями;

• субъекты малого предпринимательства, перешедшие на упрощенную

систему налогообложения, учета и отчетности.

Налог с владельцев транспортных средств исчисляется, исходя из

суммарной мощности двигателя каждого наименования объекта

налогообложения, марки транспортного средства и размера годового налога с

каждой единицы мощности двигателя.

Налоговый период составляет один год.

Налог уплачивается ежегодно в сроки, установленные законодательными

(представительными) органами власти субъектов РФ. Плательщики уплачивают

налог не позднее срока регистрации или перерегистрации и фактического

проведения технического осмотра транспортного средства.

Сумма платежей по налогу с владельцев транспортных средств

включается плательщиками в состав затрат по производству и реализации

194

продукции, а индивидуальными предпринимателями — в состав расходов при

подаче налоговой декларации.

15.2. Единый социальный налог

С 2001 г. в Российской Федерации вводится единый социальный налог

(взнос) взамен системы страховых взносов в государственные внебюджетные

фонды. В число отменяемых взносов входят страховые платежи в Пенсионный

фонд РФ, Фонд социального страхования, Фонды обязательного медицинского

страхования (Федеральный и территориальные), Фонд занятости населения.

Цель введения данного налога — мобилизация средств для реализации прав

российских граждан на государственное пенсионное и социальное обеспечение

и медицинскую помощь.

Введение единого социального налога вместо действующей системы

страховых платежей в государственные внебюджетные фонды преследует цель

сокращения суммарной налоговой нагрузки на предприятия, а также

сокращение административных издержек исчисления и уплаты этой категории

платежей. Снижение прямых административных издержек возможно

вследствие передачи функций по сбору этого налога в систему Министерства

по налогам и сборам. Это означает, что все расчеты по этому налогу будут

проводиться через налоговые инспекции. Следствием будет увеличение

численности работников этой системы при одновременном существенно более

значительном сокращении занятых в этих фондах, в функции которых ранее

входил контроль за уплатой страховых платежей. Сокращение косвенных

издержек будет связано с сокращением объема документов и числа

контролирующих и собирающих отчетные документы организаций для каждого

налогоплательщика.

Введение в действие единого социального налога (взноса), порядок его

исчисления и процедуры уплаты регулируются гл. 24 Налогового кодекса РФ.

Налогоплательщиками единого социального налога являются:

• все работодатели, производящие выплаты наемным работникам;

• индивидуальные предприниматели, родовые и семейные общины

народов Севера, крестьянские и фермерские хозяйства, адвокаты.

Не считаются налогоплательщиками единого социального налога

организации и индивидуальные предприниматели, переведенные в

соответствии с действующим законодательством на уплату единого налога на

вмененный доход для определенных видов деятельности, в части доходов от

этой деятельности.

Объектом налогообложения для работодателей считаются все выплаты,

вознаграждения и иные доходы, начисляемые работникам по всем основаниям.

Эти доходы, в частности, включают:

195

• вознаграждения по договорам гражданско-правового характера,

предметом которых является выполнение работ или оказание услуг;

• выплаты по авторским и лицензионным договорам;

• некоторые иные виды выплат.

Для налогоплательщиков, не являющихся работодателями

(индивидуальных предпринимателей, адвокатов и др.), объектом

налогообложения являются доходы от предпринимательской деятельности или

иной профессиональной деятельности за вычетом расходов, связанных с

извлечением этих доходов.

В составе доходов, выплачиваемых работникам и формирующих

налогооблагаемую базу, также учитываются:

• доходы, полученные ими в натуральной форме;

• дополнительная выгода от оплаты работодателем приобретаемых для

работника и членов его семьи товаров и услуг, в том числе и

коммунальных;

• материальная выгода в виде экономии на процентах при получении

работником от работодателя заемных средств на льготных условиях;

• материальная выгода, получаемая работником в виде сумм страховых

взносов по договорам добровольного страхования, когда страховые

взносы вносятся работодателем, и некоторые другие виды

материальной выгоды.

Не включаются в состав доходов, подлежащих налогообложению единым

социальным налогом:

• государственные пособия, выплачиваемые в соответствии с

законодательством РФ, субъектов РФ, решениями органов местного

самоуправления, в том числе пособия по временной

нетрудоспособности, по уходу за больным ребенком, по безработице,

беременности и родам;

• все виды установленных законодательством РФ, субъектов РФ,

решениями органов местного самоуправления компенсационных выплат

в пределах норм (возмещение вреда, причиненного увечьем, оплата

стоимости и выдача натурального довольствия, командировочные

расходы и другие виды компенсационных выплат);

• суммы единовременной материальной помощи, оказываемой

работодателями работникам в связи со стихийными бедствиями,

смертью члена семьи и некоторые другие виды помощи;

• суммы, уплаченные работодателями из средств, оставшихся в их

распоряжении после уплаты налога на доходы организации, за лечение и

медицинское обслуживание работников, их супругов, родителей или

детей;

• суммы страховых платежей (пенсионных взносов), выплачиваемых

организациями по договорам добровольного страхования своих

196

работников, заключенным со страховщиками и негосударственными

пенсионными фондами;

• стоимость форменной одежды и обмундирования, выдаваемой

работникам в соответствии с законодательством РФ бесплатно;

• некоторые другие виды выплат.

Законодательство предоставляет возможность не включать в базу

обложения единым социальным налогом доходы, не превышающие 2 тыс. руб.

по каждому из следующих оснований:

• суммы материальной помощи, оказываемой своим работникам и

работникам, уволившимся из организации в связи с выходом на пенсию

по возрасту или по инвалидности;

• суммы возмещения (оплаты) работодателями своим бывшим

работникам и членам их семей стоимости медикаментов, назначенных

им лечащим врачом.

Налогоплательщики обязаны вести учет налоговой базы по каждому

работнику нарастающим итогом с начала года. При этом не учитываются

доходы, которые работник данного предприятия получил от другого

работодателя, например доходы от работы по совместительству. Если

суммарная величина доходов, полученных работником из нескольких

источников, превысит сумму, облагаемую по основной ставке, право на возврат

переплаченных сумм не возникает.

От уплаты единого социального налога освобождаются следующие

категории:

• организации любых организационно-правовых форм с сумм доходов, не

превышающих 100 тыс. руб. в течение налогового периода, начисленных

работникам, являющимся инвалидами I, II и III групп;

• следующие категории работодателей с сумм доходов, не превышающих

100 тыс. руб. в налоговом периоде на каждого из работников:

— общественные организации инвалидов, среди членов которых

инвалиды составляют не менее 80%;

— организации, уставный капитал которых полностью состоит из

вкладов общественных организаций инвалидов, в которых

среднесписочная численность инвалидов составляет не менее 50%, а

доля заработной платы инвалидов в фонде оплаты труда составляет не

менее 25%;

— учреждения, созданные для достижения образовательных, культурных,

лечебно-оздоровительных, научных и некоторых других целей,

единственными собственниками имущества которых являются

общественные организации инвалидов;

— некоторые другие.

197

Индивидуальные налогоплательщики (предприниматели) освобождаются

от уплаты единого социального налога с сумм, не превышающих 100 тыс. руб.,

если они являют инвалидами I, II и III групп.

Налоговый период по единому социальному налогу составляет один год.

Налоговый кодекс РФ устанавливает модель регрессивного

налогообложения: по мере роста облагаемой базы ставка социального налога

снижается. В современной российской налоговой системе это единственный в

явном виде регрессивный (если не считать отдельных шкал государственной

пошлины) налог.

Кодексом установлены отдельные ставки (шкалы) единого налога для:

• налогоплательщиков-работодателей, кроме работодателей-организаций,

занятых в производстве сельскохозяйственной продукции, родовых и

семейных общин малочисленных народов Севера и крестьянских

(фермерских) хозяйств;

• работодателей-организаций, занятых в производстве

сельскохозяйственной продукции, родовых и семейных общин

малочисленных народов Севера и крестьянских (фермерских) хозяйств;

• налогоплательщиков — индивидуальных предпринимателей;

• адвокатов (до вступления в силу федерального закона,

устанавливающего порядок оплаты их труда — за счет средств

бюджета), если адвокатами оказываются бесплатные услуги физическим

лицам.

Для примера ставки единого социального налога, установленные

Кодексом для первой из названных выше категорий налогоплательщиков,

приведены в табл. 10:

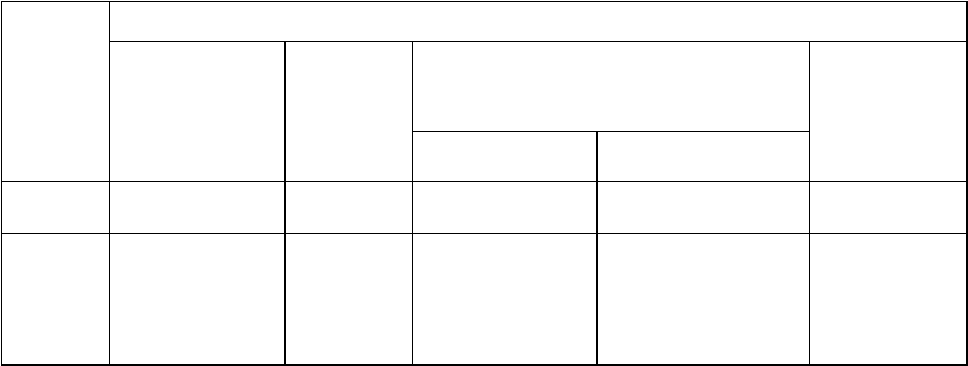

Таблица 10

Ставки единого социального налога

Нало-

говая

база*

Фонды

пенсионный

социаль-

ного

страхова-

ния РФ

обязательного медицинского

страхования

Итого

федеральный территориальные

До

100000р

28% 4% 0,2% 3,4% 35,6%

От

100 001

руб. до

300 000

руб.

28000 руб.+

15,8% с

суммы свыше

100000руб.

4000 руб.

+ 2,2% с

суммы

свыше

100000руб

200 руб. +

+0,1% с суммы

свыше

100000руб.

3400 руб. +

+ 1,9% с суммы

свыше

100000руб.

35 600 руб.+

+ 20% с

суммы

свыше

100000руб.

198

От 300

001 руб.

до

600 000

руб.

59 600 руб.+

+7,9% с

суммы свыше

300 000 руб.

8400 руб.

+ +1,1% с

суммы

свыше

300 000

400 руб.+

+0,1% с суммы

свыше

300000руб.

7200 руб. +

+ 0,9% с суммы

свыше 300 000

руб.

75 600 руб. +

+ 10% с

суммы

свыше 300

000 руб.

Окончание таб.10

Налогова

я

база*

Фонды

пенсион-

ный

социаль-

ного

страхова

-ния РФ

обязательного

медицинского страхования

Итого

федеральный территориальные

Свыше

600 000

руб.

83 300

руб.+

+ 2,0%** с

суммы

свыше

600 000 руб.

11 700

руб.

700 руб. 9900 руб. 105 600 руб.+

+ 2,0% с

суммы свыше

600 000 руб.

______________

* На каждого отдельного работника нарастающим итогом с начала года.

** В соответствии с Законом о введении в действие второй части Налогового кодекса

РФ до 1 января 2002 г. с суммы дохода работника, превышающей 600 тыс. руб., налог в

Пенсионный фонд уплачивается по ставке 5%.

Для целей исчисления единого социального налога датой получения

доходов и, соответственно, возникновения обязанности уплаты социального

налога является день начисления доходов в пользу работника. Если же

заработок выплачивается с использованием банковских счетов, то этой датой

считается день списания денег со счета налогоплательщика (для перевода

получателю).

Такой порядок исчисления и расчетов по единому социальному налогу в

2001 г. будет действовать с некоторыми оговорками. Налоговый кодекс РФ

формулирует некоторые переходные положения для предприятий в этом году.

Так, приведенные выше ставки социального налога будут действовать

для предприятий и организаций-налогоплательщиков при условии, что

фактический размер выплат, начисленных в среднем на одного работника и

принимавшихся за базу расчета платежей в государственные внебюджетные

фонды, во втором полугодии 2000 г. превышал 25 тыс. руб. При этом в расчете

средних фактических выплат в 2000 г. в организациях численностью свыше 30

чел. не учитываются выплаты 10%, а в организациях численностью менее 30

человек включительно — 30% работников, имеющих наиболее высокие

доходы.

Налогоплательщики, не удовлетворяющие этому критерию, уплачивают

социальный налог по ставкам, установленным шкалой для доходов менее 100

тыс. руб., т. е. еще в течение 2001 г. они не могут использовать регрессивные

ставки.

199

Это положение было введено в Налоговый кодекс РФ, чтобы

заинтересовать предпринимателей и работодателей хотя бы во втором

полугодии 2000 г. показать реальные суммы расходов на заработную плату и

сократить (или не использовать) схемы сокрытия доходов работников.

Основные элементы расчета единого социального налога:

• учет налогооблагаемой базы по каждому работнику в отдельности

нарастающим итогом с начала года;

• исчисление единого налога с суммы облагаемого дохода по

регрессивной ставке также нарастающим итогом;

• уплата в бюджет суммы налога, определяемой как разность между

начисленным с начала года налогом и суммой налога, уплаченной в

предшествующие месяцы года.

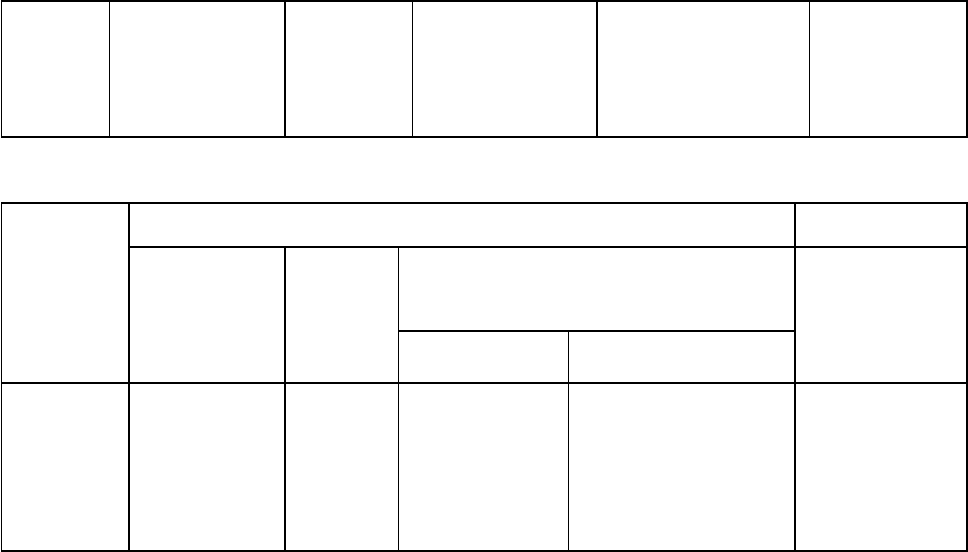

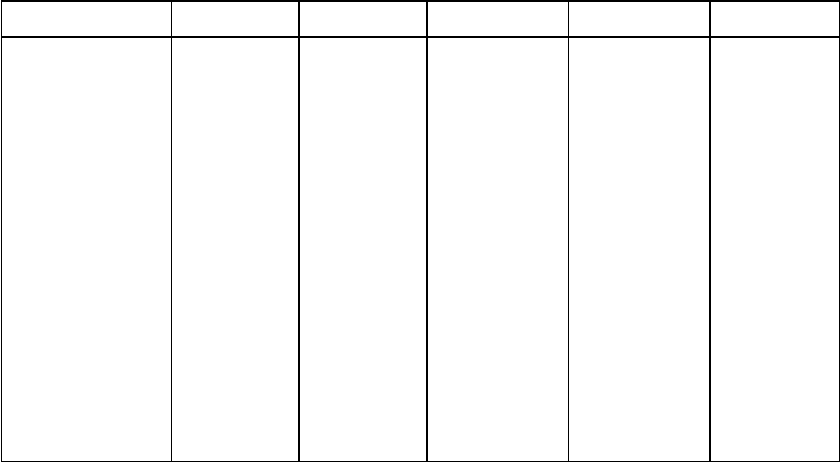

Пример 49. Рассмотрим на примере порядок расчетов единого

социального налога для работника фирмы «АВС». В табл.11 приведены

данные о месячном облагаемом доходе работника при том, что организация в

2000 г. выполнила все необходимые условия и может применять ставки

налога, приведенные выше.

Таблица II

Пример расчета суммы единого социального налога, руб.

Месяц А Б В Г Д

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

16 500

28 700

19 400

16 500

25 500

16 500

35 500

49 200

15 950

18 500

19 500

45 200

65 00

45 200

64 600

81100

106600

123100

158600

207800

223750

242250

261750

306950

58 74

16 091,2

22 997,6

28 871,6

36 920

40 220

47 320

57 160

60 350

64 050

67 950

76 295

5874

10217,2

6906,4

5874

8048,4

3300

7100

9840

3190

3700

3900

8345

35,60

35,60

35,60

35,60

34,63

32,67

29,84

27,51

26,97

26,44

25,96

24,86

Примечание. А — заработная плата и иные выплаты, формирующие

облагаемую базу; Б — то же нарастающим итогом с начала года; В —

исчисленная сумма налога нарастающим итогом с начала года; Г — сумма

налога, подлежащая уплате в текущем месяце (разность между начисленным

по нарастающему итогу налогом и суммой налога, выплаченной в

предшествующие месяцы); Д — отношение суммы налога, выплаченного в

данном месяце, к сумме, полученных доходов этого месяца, %.

Таким образом, как видно из данных, приведенных выше, отношение

200