Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

медицинские и иглы трубчатые), протезно-ортопедические изделия;

• услуги почтовой связи, оказываемые населению;

• междугородные пассажирские перевозки морским, речным, воздушным

(экономический класс), автомобильным транспортом между

населенными пунктами края, железнодорожным транспортом (вагоны

типа «общий» и «плацкартный») независимо от места назначения;

• изделия народно-художественных промыслов, произведенные и

реализованные населению;

• плата за питание и проживание в лечебных учреждениях;

• плата за питание в учреждениях социального обслуживания семьи и

детей органов социальной защиты населения;

• товары (работы, услуги), реализуемые в вагонах-ресторанах;

• плата за питание детей в образовательных учреждениях;

• некоторые другие товары и услуги.

В соответствии с московским законодательством дополнительный

перечень товаров и услуг, не подлежащих обложению налогом с продаж,

включает:

• капусту белокочанную свежую и квашеную, морковь, свеклу, лук

репчатый и зеленый, чеснок;

• муку и макаронные изделия;

• яйца;

• услуги по пошиву ортопедической обуви;

• периодические печатные издания и книжную продукцию;

• спички;

• технические средства и услуги по реабилитации инвалидов;

• чай;

• стиральный порошок, мыло хозяйственное и туалетное, зубную пасту

отечественного производства.

Продажей за наличный расчет в целях обложения налогом с продаж

признается также продажа с проведением расчетов посредством кредитных и

иных платежных карточек, по расчетным чекам банков, по перечислениям со

счетов в банках по поручениям физических лиц, а также передача товаров

(выполнение работ, оказание услуг) населению в обмен на другие товары

(работы, услуги).

При определении налоговой базы стоимость товаров (работ услуг)

включает НДС и акцизы для подакцизных товаров.

Максимальная ставка налога с продаж, допускаемая федеральным

законодательством, 5%.

Субъекты Федерации устанавливают свои ставки в пределах данной

максимальной величины.

Так, в Москве в 1999 и 2000 гг. ставка налога с продаж составляла 4%, а в

2001 г. она повышена до 5%.

В Хабаровском крае использовались дифференцированные ставки налога

231

с продаж. Так, 5%-ная ставка налога с продаж устанавливалась на:

• винно-водочные изделия, пиво;

• табачные изделия;

• легковые автомобили, катера, мотоциклы, лодки и яхты;

• натуральные меха и изделия из них;

• ювелирные изделия;

• мебель;

• парфюмерно-косметические товары;

• ковры и ковровые изделия;

• теле- и радиотовары, музыкальные, электротовары;

• изделия из сортового стекла (хрусталь);

• услуги по проживанию в номерах «люкс» гостиниц;

• услуги по авиаперевозкам в салонах первого и бизнес-класса и в

железнодорожных вагонах классов «купейный», «люкс» и «СВ»;

• мясную и рыбную деликатесную продукцию.

Для остальных категорий товаров и услуг была установлена 3%-ная

ставка налога с продаж.

Сумма налога с продаж определяется как соответствующая налоговой

ставке процентная доля цены товара без учета налога с продаж и включается

налогоплательщиком в цену товара, предъявляемую к оплате покупателю

(заказчику).

Порядок и сроки расчетов по налогу с продаж также могут варьироваться

по различным субъектам Федерации. Так, в Хабаровском крае плательщики

уплачивают налог с продаж в бюджет ежемесячно до 15-го числа месяца,

следующего за отчетным, по установленной ставке от фактической выручки от

реализации товаров (работ, услуг) за истекший месяц.

В Москве плательщики — юридические лица уплачивают авансовые

взносы ежемесячно не позднее 15 числа каждого месяца, а по результатам

квартала проводится окончательный расчет.

Как правило, при реализации товаров (работ, услуг) налогоплательщик

включает сумму налога в цену товара, предъявляемую к оплате покупателю

(заказчику) этих товаров. При этом для целей налогообложения налогом с

продаж факт реализации считается совершенным только в момент поступления

наличных денежных средств в оплату за реализованные товары. Если товары

передаются населению в обмен на другие товары, то факт реализации

признается на момент перехода права владения, пользования и распоряжения

поступившими в обмен товарами.

Суммы авансовых и иных аналогичных платежей в счет предстоящих

поставок товаров, выполнения работ, оказания услуг налогом с продаж не

облагаются. При реализации ранее оплаченных работ (товаров, услуг) и

проведении окончательных расчетов исчисляется сумма налога.

При расчетах за реализованные товары одновременно в наличной и

безналичной форме налог с продаж взимается только с части стоимости товаров

(работ, услуг), оплаченной в наличной форме.

232

Налогоплательщик обязан вести раздельный учет товаров (работ, услуг),

реализация которых не является объектом обложения налогом с продаж.

Пример 59. Предположим, что в течение месяца организация реализовала

в розницу кондитерских изделий на сумму 7 тыс. руб. и поставила

кондитерских изделий организации системы общественного питания города

оптом на сумму 15,2 тыс. руб.; часть этой суммы (4,7 тыс. руб.) была получена

наличными. Кроме того, были получены авансы в виде наличных средств в

счет поставки специальных кондитерских изделий (свадебных тортов) на

сумму 1,8 тыс. руб. Допустим, что ставка налога с продаж в данном регионе

составляет 5% и кондитерские изделия не включены в льготируемый список

товаров.

Определим сумму налога с продаж, подлежащую уплате в бюджет по

итогам данного месяца.

В состав налоговой базы в данном случае необходимо включить:

1) объем продаж кондитерских изделий в розницу—7 тыс. руб.;

7 2) объем продаж кондитерских изделий оптом за наличный расчет —

8 4,7 тыс. руб.

Итого облагаемый оборот организации составит 11,7 тыс. руб. Из

указанных сумм в облагаемый оборот мы не включили, во-первых, сумму

реализации по безналичному расчету (15,2 тыс. - 4,7 тыс. = 10,5 тыс. руб.), во-

вторых, сумму полученных авансов (1,8 тыс. руб.). Последняя будет включена

в облагаемый оборот, когда будут проданы заказчику товары и получена их

стоимость в полном объеме.

Сумма налога с продаж, подлежащая уплате в бюджет, должна составить

11,7 тыс. • 0,05 = 0,585 тыс. руб.

Казалось бы, механизм обложения налогом с продаж достаточно прост и

прозрачен, однако при его использовании возникает достаточно много проблем

и вопросов.

Так, для малых предприятий и индивидуальных предпринимателей,

перешедших на упрощенную систему учета, отчетности и налогообложения

39

,

режим налога с продаж существенно иной. Малые предприятия —

юридические лица, перешедшие на эту систему, не являются плательщиками

налога с продаж. Это связано с тем, что в соответствии с российским

законодательством для малых предприятий упрощенная система учета была

введена в качестве замены ряда налогов, которые позднее в связи с введением

налога с продаж были отменены.

При введении налога с продаж законодательно предусматривалась отмена

таких налогов, как сбор на нужды образовательных учреждений, взимаемый с

юридических лиц (налог субъектов РФ), и ряда местных налогов (налог на

строительство объектов производственного назначения в курортной зоне, сбор

за право торговли, налог на перепродажу автомобилей, вычислительной

техники и персональных компьютеров и др.). Фактически после введения

налога с продаж субъекты Федерации имели право оставить из местных лишь

налог на содержание жилищного фонда и объектов социально-культурной

39

Подробнее см. гл. 17.

233

сферы, целевой сбор на содержание милиции, благоустройство территорий,

нужды образовательных учреждений, налог на рекламу и курортный сбор.

Это обстоятельство трактуется как распространение на налог с продаж

условий, действовавших ранее в отношении этой группы отмененных налогов,

т. е. включение налога с продаж в список тех налогов, которые заменяются

единым налогом для субъектов, перешедших на упрощенную систему.

Совершенно другая ситуация в отношении индивидуальных

предпринимателей без образования юридического лица, которые также

перешли на упрощенную систему учета и налогообложения: для данной группы

лиц единый налог по упрощенной системе был введен вместо подоходного с

физических лиц. А введенный позднее налог с продаж с подоходным налогом с

физических лиц никак не связан. Следовательно, индивидуальные

предприниматели, перешедшие на упрощенную систему учета и

налогообложения, являются плательщиками налога с продаж в отличие от

малых предприятий — юридических лиц.

Еще один важный аспект обложения налогом с продаж: следует ли

платить этот налог, если предприятие выплачивает своим сотрудникам

заработную плату или ее часть в натуральной форме? Фактически закон

рассматривает натуральную оплату труда как реализацию товара за наличный

расчет. Таким образом, при выплате заработной платы сотрудникам в

натуральной форме предприятие должно уплатить в бюджет соответствующую

сумму налога с продаж.

Федеральное законодательство устанавливает распределение сумм,

поступающих в бюджетную систему от налога с продаж, между бюджетами

субъектов Федерации (республиканскими, областными, краевыми) и местными.

60% сумм налога с продаж поступает в доход бюджетов субъектов Федерации и

40% — в доход местных бюджетов.

16.3. Земельный налог

Земельный налог отнесен Налоговым кодексом РФ к местным. Условия и

порядок исчисления и уплаты земельного налога до принятия и введения

соответствующей главы Кодекса определяются на основе Закона РФ от 14.02.92

«О плате за землю» (с учетом последующих изменений и дополнений). В

рамках данного Закона земельный налог рассматривается как одна из форм

платы за землю наряду с арендной платой и нормативной ценой земли.

Принципы установления и порядок исчисления сумм земельного налога и

арендной платы за землю достаточно близки, разница между этими двумя

элементами в том, что земельный налог уплачивается собственниками земли, а

арендная плата — арендаторами.

Таким образом, плательщиками земельного налога являются

собственники земли, землевладельцы и землепользователи — предприятия,

объединения, учреждения независимо от их организационно-правовых форм и

форм собственности, в том числе международные неправительственные

организации, предприятия с участием иностранного капитала, иностранные

234

юридические лица, а также российские граждане, иностранцы и лица без

гражданства, которым земля предоставлена в собственность, владение,

пользование на территории РФ. Земельный налог на участки, перешедшие по

наследству, платят наследники, принявшие наследство, с момента его

получения.

Учет налогоплательщиков возложен на налоговые инспекции которые

получают сведения в виде списков собственников, владельцев и пользователей

от районных и городских комитетов по землеустройству. Эти списки

составляются на основе данных Государственного земельного кадастра. Список

плательщиков земельного налога состоит из ежегодного первичного и

ежемесячных списков изменений.

Первичный список составляется, как правило, по отдельным населенным

пунктам, садоводческим, животноводческим, гаражным, дачным и иным

кооперативам и товариществам по состоянию на 1 января текущего года и в

месячный срок передается государственным налоговым инспекциям. В нем

указываются:

• почтовый адрес или кадастровый номер земельного участка;

• номер оценочной зоны или зоны градостроительной ценности;

• категория земель и цель использования земельного участка;

• вид права на землю плательщика земельного налога;

• фамилии, имена и отчества физических лиц, названия и

регистрационные номера юридических лиц;

• налогооблагаемая площадь;

• ставка земельного налога без учета льгот.

Списки изменений плательщиков отражают любые изменения

юридического статуса земли (купля-продажа, дарение, мена, наследование,

внесение в уставные фонды и другие сделки с земельными участками) за

соответствующий месяц.

Объекты обложения земельным налогом — земельные участки, части

земельных участков и земельные доли при общей долевой собственности,

предоставленные юридическим и физическим лицам в собственность, владение

и пользование. Это земельные участки, предоставленные:

• сельскохозяйственным предприятиям, крестьянским (фермерским)

хозяйствам (в том числе колхозам, сельскохозяйственным

кооперативам, хозяйственным товариществам, обществам, совхозам,

другим государственным сельскохозяйственным предприятиям) и

другим юридическим лицам для ведения сельскохозяйственного

производства и подсобного сельского хозяйства;

• гражданам для садоводства, огородничества, животноводства;

• отдельным категориям работников предприятий, учреждений и

организаций транспорта, лесной промышленности, лесного, водного,

рыбного и охотничьего хозяйств (земельные наделы);

235

• для жилищного, дачного, гаражного строительства и иных целей;

• для нужд промышленности, транспорта, связи, радиовещания,

телевидения, космического обеспечения и энергетики;

• из лесного фонда для заготовки древесины;

• из водного фонда для хозяйственной деятельности;

• из лесного и водного фондов для рекреационных целей.

Налоговая база по земельному налогу определяется как площадь

земельного участка. В облагаемую налогом площадь включаются: земельные

участки, занятые строениями и сооружениями, а также необходимые для их

содержания, технические, санитарно-защитные и иные зоны, если они не

предоставлены в пользование другим юридическим или физическим лицам.

Не являются объектом налогообложения земельным налогом

неиспользуемые несельскохозяйственные угодья (леса, лесозащитные полосы,

болота, кустарники, земли под водой и т. д.) совхозов, крестьянских

(фермерских) хозяйств и других сельскохозяйственных предприятий, если они

не предоставлены в пользование другим юридическим и физическим лицам.

Ставки земельного налога зависят от трех основных параметров

земельного участка:

• категории земли (земли сельскохозяйственного назначения, земли

населенных пунктов, земли лесного фонда и т. д.);

• местоположения земельного участка (транспортная доступность,

близость к центру населенного пункта, степень развития инженерной и

социальной инфраструктуры и др.);

• размера земельного участка (в соотношении с установленной нормой

отвода земли).

Ставки земельного налога были первоначально установлены Законом РФ

«О плате за землю», впоследствии они практически ежегодно корректировались

в сторону увеличения в связи с инфляционными процессами. Эти ставки в

известной степени носят характер ориентиров и играют роль средних величин

для субъектов Федерации.

Власти субъектов Федерации, опираясь на установленные средние ставки

и учитывая кадастровые оценки угодий, устанавливают и утверждают ставки

земельного налога по группам почв пашни, а также многолетних насаждений,

сенокосов и пастбищ. Эти же органы устанавливают и минимальные ставки

земельного налога за 1 га пашни.

Субъекты Федерации также имеют право вводить корректирующие

коэффициенты для учета фактора местонахождения земельного участка.

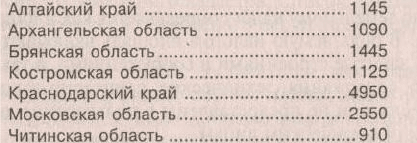

Пример установленных федеральным законодательством средних ставок

земельного налога (тыс. руб. с 1 га пашни) для ряда субъектов РФ:

236

Ставки налога за земли несельскохозяйственного назначения (земли

городов, рабочих поселков, расположенные вне населенных пунктов, и т. д.),

как правило, выше средних ставок налога на земли сельскохозяйственного

назначения, и устанавливаются в рублях не за 1 га, а за 1 м

2

в зависимости от

численности населения в том или ином населенном пункте и дифференциации

по экономическим районам.

Так, если для населенного пункта с численностью населения от 250 до

500 тыс. чел. в Северном экономическом районе средние ставки земельного

налога составляют 1,5 руб. за 1 м

2

, то в Центральном — уже 2,0, а в Уральском

— 1,7. Органы местного самоуправления имеют право на основании этих

средних ставок установить конкретные ставки земельного налога на территории

населенных пунктов. Существуют также определяемые федеральным

законодательством повышающие коэффициенты для ставок земельного налога

в отдельных населенных пунктах.

Первая группа повышающих коэффициентов — это коэффициенты

увеличения средней ставки земельного налога в курортных зонах. Так, по

Краснодарскому краю для курортных зон с высокой рекреационной ценностью

повышающий коэффициент — 8, а для курортных районов Приморского края

— 3.

Вторая группа повышающих коэффициентов определяет повышение

средней ставки земельного налога за счет статуса города, развития его

социально-культурного потенциала. Эти повышающие коэффициенты

установлены для столиц субъектов Федерации с развитым социально-

культурным потенциалом и также дифференцированы по численности

населения и для города/пригорода: для города с населением свыше 3 млн чел.

повышающие коэффициенты составляют 3, а для пригорода — 2,5.

Пример 60. Рассчитаем ставку земельного налога для предприятия, которое

находится в одном из городов Калининградской области (Северо-Западный

экономический район) с численностью населения до 250 тыс. с развитым

социально-культурным потенциалом, расположенном в курортной зоне.

Средняя ставка земельного налога для данного города рассчитывается

следующим образом.

Средняя ставка земельного налога для субъекта Федерации,

установленная Законом о плате за землю, для городов Северо-Западного

экономического района с численностью населения 100— 250 тыс. человек,

составляющая 1,7 руб. м

2

, умножается на повышающий коэффициент в

курортных зонах — 4 для курортов Калининградского взморья, а затем

корректируется на коэффициент увеличения средней ставки за счет статуса

города, развития его социально-культурного потенциала. Для городов с

численностью населения 100 — 250 тыс. коэффициент 2,2.

237

Таким образом, средняя ставка земельного налога для этого города

составит 1,7 • 4 • 2,2 = 14,96 руб. м

2

.

Далее необходимо провести индексацию ставок с учетом ежегодно

устанавливаемых повышающих коэффициентов. В 1995 г. — 2; в 1996 г. —

1,5; в 1997—1999 гг. — 2 (ежегодно). Таким образом, итоговая величина

ставки земельного налога составит 359,04 руб. за 1 м

2

или 3590,4 тыс. руб. за

1 га.

Из рассчитанной таким образом средней ставки для города органы

местного самоуправления определяют ставки для его районов в зависимости от

градостроительной ценности. При этом учитывают следующие основные

факторы:

• местоположение;

• доступность к центру города (поселка), местам трудовой деятельности,

объектам социального и культурно-бытового обслуживания;

• уровень развития инженерной инфраструктуры и благоустройства

территории;

• уровень развития сферы социального и культурно-бытового

обслуживания населения;

• эстетическую, историческую ценность застройки и ландшафтную

ценность территории;

• состояние окружающей среды.

Разница в ставках между территориальными зонами должна составлять

не менее 5% от средней для города. Закон о плате за землю предполагает, что

установленные таким образом ставки применяются к землям, которые

находятся в пределах норм их отвода. За часть площади земельных участков,

превышающих установленные нормы отвода, земельный налог взимается в

двойном размере. Это положение введено для рационализации

землепользования и повышения его эффективности.

В качестве примера укажем, что в Москве с целью обложения земельным

налогом выделено 69 зон. Средневзвешенная цена за 1 га составляла в 1998 г.

40,500 тыс. руб., а в 2000 г. - 97,2 тыс. руб.

Статья 8 Закона о плате за землю устанавливает, что налог на земли,

занятые жилищным фондом (государственным, муниципальным,

общественным, кооперативным, индивидуальным), а также личным подсобным

хозяйством, дачными участками, гаражами в границах городской (поселковой)

черты, взимается в размере 3% от ставок земельного налога, установленных в

этих городах (поселках), но не менее определенной величины за 1 м

2

. В 1999 г.

минимальная величина составляла 12 коп., а в 2000 — 14 коп. за 1 м

2

.

При этом налог за часть площади дачных участков и индивидуальных

гаражей, расположенной в городах и поселках, сверх установленных норм их

отвода в пределах двойной нормы исчисляется по ставке в размере 15%

базовой, а свыше двойной нормы — по полной ставке земельного налога для

данного населенного пункта.

238

Налог на расположенные вне населенных пунктов земли

промышленности (включая карьеры и территории, нарушенные

производственной деятельностью), транспорта, связи и т. д. устанавливаются в

размере 20% от средних ставок земельного налога, установленных для пунктов

с населением до 20 тыс.

Законодательство предусматривает установление трех типов льгот по

уплате земельного налога: изъятий, налоговых каникул и снижения ставок

налогового платежа (налоговые кредиты)

40

, исходя из объекта налогообложения

и одного типа льгот для субъектов налогообложения.

Наиболее существенными из числа налоговых изъятий по земельному

налогу можно считать выведение из-под налогообложения земель:

— под заповедниками, национальными и дендропарками;

— именуемых пограничными;

— общего использования населенных пунктов;

— для обеспечения деятельности органов государственной власти и

местного самоуправления;

— предприятий и граждан, занимающихся традиционными промыслами в

местах проживания и хозяйственной деятельности малочисленных

коренных народностей;

— учреждений и органов уголовно-исправительной системы;

— вузов, научно-исследовательских и некоторых других учреждений.

Налоговые каникулы представляют собой освобождение от уплаты

земельного налога на пять лет с момента получения земельного участка

гражданами, впервые организующими крестьянские (фермерские) хозяйства.

Освобождаются от уплаты земельного налога в течение первых 10 лет

пользования предприятия, учреждения, организации и граждане, получившие

для сельскохозяйственных нужд земли, требующие рекультивации.

Пониженная налоговая ставка земельного налога применяется по уплате

земельного налога на земли в полосе отвода железных дорог. Ставка в данном

случае составит 25% применяемой для сельскохозяйственных угодий.

Льготы предоставляются также некоторым категориям

налогоплательщиков. Так, от уплаты земельного налога полностью

освобождаются:

• участники Великой Отечественной войны, а также граждане, на

которых законодательством распространены социальные гарантии и

льготы участников войны;

• инвалиды I и II групп;

• граждане, подвергшиеся воздействию радиации вследствие катастрофы

на Чернобыльской АЭС и других радиационных аварий;

40

Это далеко не полный перечень льгот, предоставляемых законодательством по

уплате земельного налога.

239

• военнослужащие и граждане, уволенные с военной службы по

достижении предельного возраста пребывания на военной службе;

• Герои Советского Союза, Герои Российской Федерации и граждане

некоторых других категорий.

Органы законодательной власти субъектов Федерации имеют право

устанавливать дополнительные льготы по земельному налогу в пределах сумм

земельного налога, зачисляемых в доход их бюджетов. Органы местного

самоуправления имеют право освобождать на определенный срок от уплаты

земельного налога, предоставлять отсрочки платежа по нему, а также понижать

ставки налога для отдельных категорий плательщиков. Эти льготы также могут

предоставляться лишь в пределах сумм, зачисляемых в доход местных

бюджетов.

Рассмотрим определение земельного налога с дачного участка.

Пример 61. В долевой собственности двух граждан находится дачный

участок площадью 0,2 га. Один из собственников земельного участка (инвалид

II группы) освобожден по закону от уплаты земельного налога. Доли

распределены между собственниками поровну. Ставка налога в 2000 г.

составила 14 коп/м

2

.

Сумма земельного налога, которая должна быть уплачена с данного

участка: 0,14 • 2000 • 0,5 = 140 руб., и налогоплательщиком является лишь

один из собственников земельного участка.

Несмотря на то, что земельный налог является местным налогом,

распределение поступления земельного налога между бюджетами в Российской

Федерации фактически регулируется ежегодно путем установления нормативов

в Законе о федеральном бюджете. Так, на 2000 г. Законом предусматривалось

зачисление в доход федерального бюджета 30% сумм земельного налога, в

бюджеты субъектов Федерации 20% (кроме Москвы, для которой этот

норматив составил 70%) и в местные бюджеты — 50% сумм земельного налога.

Средства, поступающие от земельного налога, имеют целевое назначение.

Они расходуются в соответствии с утвержденными нормативами

исключительно на:

— финансирование мероприятий по землеустройству и ведению

земельного кадастра;

— мониторинг охраны земель и повышение их плодородия, освоение

новых земель, компенсацию собственных затрат землепользователя и

погашение ссуд, выданных и использованных на указанные

мероприятия;

— инженерное и социальное обустройство территории.

Для юридических лиц — плательщиков земельного налога суммы

уплаченного налога относятся на издержки производства и подлежат вычету

при формировании прибыли (дохода) предприятия для целей налогообложения

прибыли.

240