Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

16.4. Налог на рекламу

Этот налог, один из местных, был введен в действие на основании Закона

РФ «Об основах налоговой системы в Российской Федерации» еще в 1992 г.

Налоговый кодекс РФ, так же как и этот Закон, относит налог на рекламу к

числу местных.

Под рекламой в целях применения этого налога понимается любая форма

публичного представления товаров, работ, услуг через средства,

распространяющие информацию:

• печать (газеты, журналы, каталоги, прейскуранты, справочники,

отправления прямой печатной рекламы и другой печатной продукции);

• эфирное, спутниковое и кабельное телевидение, радиовещание;

• иллюстративно-изобразительные средства (щиты, вывески, афиши,

календари, плакаты и др.);

• аудио- и видеозапись и др.

К рекламным услугам не относятся изготовление и распространение:

• информационных вывесок о режиме работы и правилах обслуживания

потребителей, размещаемых в помещениях, используемых для

реализации товаров, включая витрины;

• объявлений и извещений об изменении местонахождения организаций,

номеров телефонов, телефаксов, телетайпов;

• объявлений органов государственной власти и управления, содержащих

информацию, связанную с выполнением возложенных на них функций;

• предупреждающих табличек, содержащих сведения об ограничении

производства работ, передвижений и т. д. в связи с особенностями

данной территории или участка;

• прочих информационных сведений и объявлений, не носящих характер

рекламы.

Плательщиками налога на рекламу являются рекламодатели — любые

юридические или физические лица, от имени которых осуществляется реклама.

Налог на рекламу уплачивают как предприятия и организации, включая

иностранных юридических лиц, так и физические лица, зарегистрированные в

установленном порядке в качестве индивидуальных предпринимателей.

Объектом налогообложения этим налогом является стоимость работ и

услуг по изготовлению и распространению рекламы собственной продукции

(работ, услуг).

Расходы на рекламу включают следующие категории и виды расходов на:

• разработку и издание рекламных изделий (каталогов, брошюр,

проспектов и т. п.), разработку и изготовление эскизов этикеток,

образцов оригинальных и фирменных пакетов, упаковки, приобретение

241

и изготовление сувениров и т. д.;

• рекламные мероприятия через средства массовой информации

(объявления в печати, по радио и телевидению);

• световую и иную наружную рекламу;

• приобретение, изготовление, копирование, дублирование и

демонстрацию рекламных кино-, видео- и диафильмов и др.;

• хранение и экспедирование рекламных материалов;

• оформление витрин, выставок-продаж, комнат образцов, уценку

товаров, полностью или частично потерявших свое первоначальное

качество при экспонировании в витринах;

• иные рекламные мероприятия, связанные с предпринимательской

деятельностью.

Не облагаются налогом услуги по рекламе, не преследующей

коммерческие цели, включая рекламу благотворительных мероприятий.

Ставка налога определяется органом местного самоуправления не выше

5%. Это предельная величина, установленная федеральным законодательством.

Налог на рекламу исчисляется по стоимости рекламных работ (услуг) без

НДС.

Если рекламная продукция заказывается в другой организации, то

облагаемая база определяется как сумма, оплаченная в соответствии с

договором без НДС.

Пример 62. Допустим, что предприятие заказывает издание календаря с

рекламной символикой. Стоимость работ в соответствии с договором составит

60 тыс. руб., в том числе НДС 10 тыс. руб. Сумма налога на рекламу в этом

случае равна (60 тыс. - 10 тыс.) • 0,05 = 2,5 тыс. руб. Таким образом,

изготовление календарей с рекламной символикой обойдется рекламодателю

в 62,5 тыс. руб., из которых 2,5 тыс. руб. составит налог на рекламу.

Если рекламодатель производит рекламные работы самостоятельно

(изготавливает собственными силами иллюстративно-изобразительные и

другие средства распространения рекламы и т. д.), то стоимость таких работ

определяется на основе фактически произведенных прямых материальных

затрат (затрат на заработную плату с начислениями, амортизационных

отчислений по оборудованию непосредственно, используемому при

производстве рекламной продукции, и др.) и косвенных

(общепроизводственных и общехозяйственных) расходов.

Пример 63. Предположим, что предприятием самостоятельно были

оформлены и изготовлены рекламные щиты. Стоимость рекламных работ

сложилась из следующих составляющих:

— стоимость материалов, использованных в производстве, 50

тыс. руб.;

— сумма заработной платы с начислениями 16,62 тыс. руб.;

— амортизационные отчисления в части работ по изготовлению рекламных

щитов 5,1 тыс. руб.;

242

— общехозяйственные расходы в части, приходящейся на эту категорию

работ, 1,4 тыс. руб.

Таким образом, вся сумма расходов предприятия при производстве

рекламной продукции собственными силами составила 73,12 тыс. руб. В этом

случае сумма налога: 73 120 • 0,05 =3 656 руб.

Рекламодатель ежеквартально представляет налоговым органам по месту

своего нахождения расчет сумм налога, подлежащего перечислению в местный

бюджет.

Физические лица представляют налоговым органам расчет налога на

рекламу за отчетный год одновременно с подачей декларации о фактически

полученных доходах от предпринимательской деятельности.

Стоимость рекламных услуг, оплаченных в иностранной валюте, для

целей налогообложения пересчитывается в рубли по курсу ЦБ РФ на момент

совершения хозяйственной операции.

Налог на рекламу относится налогоплательщиком на финансовый

результат, т. е. подлежит вычету до формирования налогооблагаемой прибыли.

16.5. Налог на имущество физических лиц

Налог на имущество физических лиц, как и большинство налогов,

составляющих современную налоговую систему России, впервые был введен с

01.01.92. Закон РФ «О налогах на имущество физических лиц» был принят еще

09.12.91. На протяжении всего периода существования этих налогов в текст

Закона вносились изменения и дополнения.

Налоги на имущество физических лиц относятся к числу местных в

соответствии со ст. 15 Налогового кодекса РФ. Правда, в тексте этой статьи

несколько уточнено название, если ранее речь шла о налогах (множественное

число) с физических лиц, то Кодекс говорит уже об одном налоге. Кроме того,

как отмечалось, Кодекс допускает возможность введения налога на

недвижимость как регионального (т. е. налога субъектов Федерации). В этом

случае налог на имущество физических лиц должен быть отменен, поскольку в

число объектов обложения налогом на недвижимость будут включены те

объекты, которые сегодня подпадают под обложение налогом на имущество

физических лиц.

Однако к началу 2001 г. те главы второй части Налогового кодекса РФ,

которые должны регулировать группу местных налогов и, в частности, налог на

имущество физических лиц, не были приняты законодателями, поэтому

регулирование налогов на имущество физических лиц пока осуществляется на

основе упомянутого выше Закона.

В соответствии с этим Законом плательщиками налогов на имущество

физических лиц являются физические лица — собственники имущества,

признаваемого объектом налогообложения.

Закон фактически определяет порядок исчисления и уплаты в бюджет

двух налогов в соответствии с двумя группами предметов налогообложения,

которые определяют формирование и двух групп объектов обложения.

243

К первой группе объектов налогообложения относятся следующие виды

строений, находящихся в собственности физических лиц:

• жилые дома;

• квартиры;

• дачи;

• гаражи;

• иные строения, помещения и сооружения.

Налог, который вводится на эти группы объектов, находящихся в

собственности физических лиц, может быть назван налогом на строения,

помещения и сооружения. Хотя в строгом юридическом значении название

данного налога в тексте Закона не определено, тем не менее такой термин здесь

встречается.

Поскольку налоги на имущество физических лиц являются местными,

ставки налога на строения устанавливаются нормативными правовыми актами

представительных органов местного самоуправления.

Федеральное законодательство устанавливает интервалы стоимости

имущества и размеры ставок, в пределах которых должны находиться

устанавливаемые местными властями конкретные налоговые ставки,

действующие на территории данного муниципального образования. Вплоть до

1999 г. по налогу на строения федеральное законодательство и вслед за ним

местные акты устанавливали единую налоговую ставку. И только после

принятия федерального закона от 17.07.99 «О внесении изменений и

дополнений в Закон Российской Федерации “О налогах на имущество

физических лиц”» была введена прогрессивная шкала налогообложения

имущества физических лиц.

Установленные федеральным законодательством налоговые ставки

приведены в табл. 14.

Таблица 14

Ставки налога на имущество физических лиц в части строений

Стоимость имущества, тыс. руб. Ставка налога, %

До 300

От 300 до 500

Свыше 500

До 0,1

От 0,1 до 0,3

От 0,3 до 2

Муниципалитеты должны устанавливать свои ставки налога на

имущество физических лиц в части налога на строения в этих пределах.

Налоговая база по налогам на имущество физических лиц в части

строений исчисляется на основе их инвентаризационной стоимости по

состоянию на 1 января каждого года.

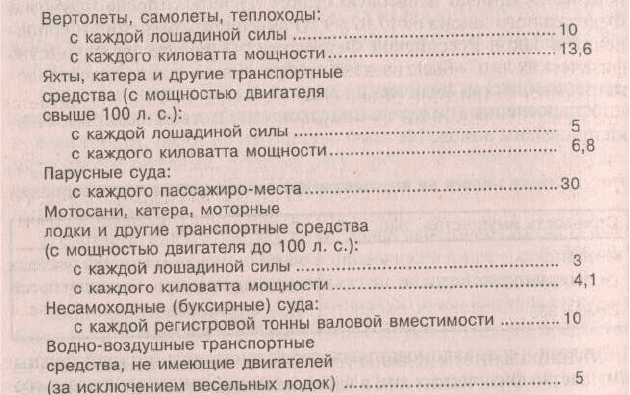

Объекты обложения налогом на транспортные средства — вторым из

244

числа налогов на имущество физических лиц — самолеты, вертолеты,

теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные

транспортные средства (за исключением весельных лодок), находящиеся в

собственности физических лиц. Необходимо обратить внимание на то, что в

состав объектов обложения этим налогом не включены автомобили, так как эта

группа предметов, находящихся в собственности физических лиц, формирует

объект обложения другим (в целом аналогичным) налогом — налогом с

владельцев транспортных средств. Это налог уже был рассмотрен в гл. 15.1.2.

Так же как и по налогу на строения, ставки налога на транспортные

средства устанавливаются органами местного самоуправления в пределах,

определенных федеральным законодательством. Федеральное законодательство

устанавливает следующие предельные налоговые ставки по налогам на

имущество физических лиц в части транспортных средств (в процентах от

минимального размера оплаты труда, действующего на 1 января года, за

который начисляется налог):

От уплаты налогов на имущество (как на строения, так и на транспортные

средства) освобождены в соответствии с федеральным законодательством

граждане, в частности, следующих категорий:

• Герои Советского Союза и Герои Российской Федерации, лица,

награжденные орденом Славы всех трех степеней;

• инвалиды I и II групп, инвалиды с детства;

• участники Гражданской и Великой Отечественной войн, других боевых

операций по защите СССР из числа военнослужащих и лиц

вольнонаемного состава Советской Армии, ВМФ и некоторые другие

категории граждан;

• граждане, подвергшиеся воздействию радиации .вследствие катастрофы

на Чернобыльской АЭС;

• инвалиды вследствие чернобыльской катастрофы, граждане,

принимавшие участие в работах по ликвидации последствий

245

катастрофы, медицинский персонал, получивший сверхнормативные

дозы радиации, и граждане ряда других категорий, так или иначе

пострадавшие в ходе и после катастрофы на Чернобыльской АЭС и в

ходе других ядерных аварий в стране (на производственном

объединении «Маяк» и при сбросе радиоактивных отходов в реку Теча);

• граждане, пострадавшие от радиационных воздействий по другим

причинам;

• члены семей военнослужащих, потерявших кормильца;

• военнослужащие, а также граждане, уволенные с военной службы по

достижении предельного возраста на военной службе, состоянию

здоровья или в связи с организационно-штатными мероприятиями,

имеющие общую выслугу 20 и более лет.

Налог на строения, помещения и сооружения не уплачивается

гражданами следующих категорий:

• пенсионерами, получающими пенсии, назначаемые в порядке,

установленном пенсионным законодательством РФ;

• гражданами, уволенными с военной службы или призывавшимися на

военные сборы, выполнявшими интернациональный долг в странах, где

велись боевые действия;

• родителями и супругами военнослужащих и государственных

служащих, погибших при исполнении служебных обязанностей.

Супругам погибших при исполнении служебных обязанностей эта

льгота предоставляется только в случае невступления в повторный брак.

Кроме того, законодательством установлены дополнительные льготы

исходя из вида имущества (строений) находящихся в собственности. Так, не

взимается налог со специально оборудованных сооружений, строений,

помещений (включая жилье), принадлежащих деятелям культуры, искусства и

народным мастерам на праве собственности и используемых исключительно в

качестве творческих мастерских, ателье, студий и т. п., а также жилой площади,

используемой для организации открытых для посещения негосударственных

музеев, галерей, библиотек и других организаций культуры, — на период

такого их использования. Кроме того, не взимается налог с расположенных на

участках в садоводческих и дачных некоммерческих объединениях граждан

жилых строений жилой площадью до 50 м

2

и хозяйственных строений и

сооружений площадью до 50 м

2

.

Лица, имеющие право на льготы, должны самостоятельно представить

подтверждающие документы. При несвоевременном обращении граждан за

предоставлением льготы по уплате налогов на имущество физических лиц

налоги пересчитываются по письменному заявлению налогоплательщика не

более чем за три года.

Поскольку налог на имущество — местный, субъекты Федерации и

муниципалитеты имеют право устанавливать налоговые льготы по данному

налогу, освобождая от его уплаты отдельные категории граждан или отдельные

246

виды имущества.

Так как объектом налогообложения налогами на имущество физических

лиц является имущество, находящееся в собственности, для определения

налогооблагаемой базы и суммы налога важно, находится ли это имущество в

собственности:

— у одного физического лица;

— общей долевой;

— общей совместной.

Для налогов на имущество физических лиц в части строений действует

следующее правило.

Если имущество находится в собственности одного физического лица, то

определяется налоговая база с учетом тех льгот, которые могут быть получены

этим лицом, и к ней применяется соответствующая налоговая ставка.

Пример 64. Допустим, что инвентаризационная стоимость квартиры,

находящейся в собственности гражданина, составляет 350 тыс. руб. Местные

власти установили ставки налога на строения по максимальным значениям,

предусмотренным федеральным законодательством. Тогда сумма налогов на

имущество физических лиц в части налога на строения составит 300 000 •

• 0,001 + 50 000 • 0,003 = 450 руб.

Если имущество, подлежащее налогообложению, находится в общей

долевой собственности, то для каждого из физических лиц — его совладельцев

определяется его доля в имуществе и рассчитывается сумма налога.

Пример 65. Допустим, что та же квартира находится в собственности двух

физических лиц, причем одному из них принадлежит 2/3 стоимости квартиры.

Тогда сумма налога должна определяться по каждому из налогоплательщиков

отдельно. Для налогоплательщика, в собственности которого находится 1/3

часть квартиры, сумма налога составит 350 000 : 3 • 0,001 =116 руб. 67 коп.

Для того налогоплательщика, в чьей собственности находится 2/3 квартиры,

сумма налога составит 350 000 • 2/3 • 0,001 = 233 руб. 33 коп.

Если имущество находится в общей совместной собственности

нескольких физических лиц, то они несут равную ответственность по

исполнению налогового обязательства. При этом плательщиком налога может

быть одно из этих лиц, определяемое по соглашению между ними.

Допустим, что та же квартира находится в общей совместной

собственности трех физических лиц, одно из которых является пенсионером в

соответствии с российским законодательством. В этом случае сумма налога

должна рассчитываться по каждому из налогоплательщиков отдельно, исходя

из того, что они несут равную налоговую ответственность. Таким образом, два

налогоплательщика, которые не являются пенсионерами, должны будут

уплатить в бюджет налог в размере 350 000 : 3 • 0,001 =116 руб. 67 коп.

каждый. Тот же налогоплательщик, который является пенсионером, не будет

247

платить этот налог, так как в отношении него законодательством

предусмотрены льготы.

Если транспортное средство находится в собственности нескольких лиц,

то налог взимается по иной схеме. В этом случае налогоплательщиком

признается физическое лицо, на имя которого зарегистрировано это

транспортное средство.

Законодательство определяет, что налоги зачисляются в местный бюджет

по месту нахождения (регистрации) объекта налогообложения. Постановка

физического лица на учет как плательщика налогов на имущество определяется

п. 4 ст. 83 Налогового кодекса РФ.

Место нахождения объекта налогообложения определяется:

• для морских, речных и воздушных транспортных средств — по месту

нахождения (жительства) собственника имущества;

• для транспортных средств, не указанных выше, — по месту (порту)

приписки или месту государственной регистрации, а при отсутствии

таковых — по месту нахождения (жительства) собственника имущества;

• для иного недвижимого имущества — по месту фактического

нахождения имущества.

Существенным элементом в модели налогообложения налогами на

имущество физических лиц являются требования законодательства,

адресованные органам, осуществляющим регистрацию прав на недвижимое

имущество и сделок с ним, а также органам технической инвентаризации,

Главному управлению воздушной авиации, инспекции речного и морского

пароходства и другим организациям, регистрирующим транспортные средства.

Эти организации должны ежегодно до 1 марта представлять в налоговый орган

сведения, необходимые для исчисления налогов по состоянию на 1 января

текущего года.

Налоговые органы обязаны для расчета налогов на имущество

физических лиц обеспечить получение и полноту данных, необходимых для

учета плательщиков и исчисления налога. Исчислив на основании имеющихся у

них данных сумму налога (как на строения, так и на транспортные средства),

налоговые органы вручают гражданам платежные извещения на уплату этих

налогов не позднее 1 августа.

Налоги на имущество физических лиц налогоплательщики платят

равными долями в два срока — не позднее 15 сентября и 15 ноября. По

желанию налогоплательщика налог может быть уплачен в полной сумме по

первому сроку уплаты, т. е. не позднее 15 сентября.

Вопросы для повторения

248

1. Что включается в состав налоговой базы по налогу на имущество

предприятий?

2. В какой бюджет зачисляются поступления налога на имущество

предприятий?

3. Кто устанавливает ставки налога на имущество предприятий?

4. Кто имеет право устанавливать налоговые льготы по налогу на

имущество предприятий?

5. Что является объектом налогообложения налогом с продаж?

6. В какой бюджет зачисляются поступления земельного налога?

7. Что является объектом обложения налогом на имущество физических

лиц?

8. Как установлены ставки налогов на имущество физических лиц в

части строений?

Глава 17. Некоторые особенности налогообложения

в разных сферах деятельности

В предшествующих главах данного раздела рассматривались основные

налоги российской налоговой системы, при этом изложение велось

преимущественно с учетом формирования объекта и субъекта налогообложения

по каждому из рассмотренных налогов. В этой главе мы остановимся на

некоторых особенностях действия всей налоговой системы в отношении

отдельных категорий организаций и лиц, которые ранее рассматривались лишь

вскользь и в отношении которых действие налоговой системы имеет весьма

существенную специфику. Здесь, в частности, будут рассмотрены некоторые

аспекты налогообложения в процессе иностранных инвестиций в Россию,

некоторые специальные налоговые режимы, действующие в отношении малых

предприятий, и специфика налогообложения отдельных категорий

некоммерческих организаций.

17.1. Налоговое регулирование иностранных инвестиций в России

Относительно невысокий объем иностранных инвестиций в российскую

экономику на протяжении всех лет экономической реформы принято связывать

со значительными экономическими и политическими рисками,

существующими в отечественной экономике. Одной из сторон, или

составляющих, таких рисков является риск нестабильности и возможности

пересмотра налоговой системы.

Отечественное налоговое законодательство сегодня не выделяет

налогообложение доходов и операций, связанных с иностранными

инвестициями, в относительно самостоятельную отрасль налогового права.

Исключение составляют лишь два специфических режима, налоговое

законодательство для которых еще в полной мере не сформировано, — это

249

свободные экономические зоны и соглашения о разделе продукции.

В рамках отечественного налогового законодательства принципиально

важны, во-первых, статус лица (физическое или юридическое) и, во-вторых,

является ли это лицо налоговым резидентом РФ или нет.

В налогообложении доходов и прибыли иностранных инвесторов—

юридических лиц в России выделяются следующие типы налогообложения:

• по российскому законодательству при образовании юридического лица

в соответствии с законодательством РФ (налогообложение в

соответствии с Соглашениями о разделе продукции с известной долей

условности может быть отнесено к данному типу);

• при ведении деятельности через постоянное представительство или

филиал юридического лица в соответствии с учредительными

документами страны происхождения;

• в соответствии с международными соглашениями об избежании

двойного налогообложения, а также российским налоговым

законодательством при получении доходов из российских источников,

не связанных с деятельностью в России (в условиях отсутствия

постоянного представительства).

Использование или применение одной из указанных выше трех форм

(или налоговых режимов) в значительной мере определяется характером

осуществляемых инвестиций, являются ли они прямыми, портфельными или

относятся к числу прочих инвестиций, требуют ли в силу своей специфики

образования самостоятельного предприятия, филиала или постоянного

представительства в России.

Иностранные инвестиции в нефинансовый сектор экономики,

млн долл. / % к итогу:

1998 г. 1999 г. 2000 г.

(I полугодие)

Инвестиции:

прямые .................3361/28,6 4260/44,6 1786/37,4

портфельные........... 191/1,6 31/0,3 51/1,1

прочие ..................8221/69,8 5269/55,1 2941/61,5

Всего ..................11 773/100 9560/100 4778/100

Как видно из приведенных данных, весьма существенный объем

иностранных инвестиций пришелся на прямые инвестиции. Наибольшую долю

в объеме иностранных инвестиций дают прочие инвестиции, в числе которых

превалируют кредиты и выданные авансы

41

.

Наиболее значительны те формы иностранных инвестиций в России,

которые, во-первых, носят с точки зрения методологии и классификации,

принятой в рамках платежного баланса, характер прямых, а во-вторых,

41

Процессы авансирования и кредитования для целей налогообложения

регистрируются у реципиентов, а не у инвесторов, как таковых.

250