Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

4. Определим сумму налога на прибыль, подлежащую уплате в бюджет по

итогам первого полугодия текущего года: 116,7 тыс. • 0,35 = 40,85 тыс. руб.

Имущество бюджетных организаций освобождается от уплаты налога на

имущество предприятий. При этом если бюджетная организация ведет

коммерческую деятельность, то она обязана уплачивать этот налог с части

(доли) имущества, приходящейся на ее коммерческую деятельность (см.

пример 56).

По НДС на товары и услуги, оказываемые бюджетными учреждениями и

организациями, льготы предоставляются в соответствии с действующими

нормами в общеустановленном порядке, т. е. зависят от вида товаров или услуг.

Так, например, услуги учреждений культуры и искусства не подлежат

обложению этим налогом. Научно-исследовательские и опытно-

конструкторские работы, выполняемые с финансированием из бюджета, также

этим налогом не облагаются, а аналогичные виды работ с иными источниками

финансирования облагаются НДС в общеустановленном порядке.

Религиозные объединения и предприятия, находящиеся в их

собственности, освобождаются от уплаты налога на прибыль предприятий с

прибыли от культовой деятельности, производства и реализации предметов

культа и религиозного назначения, а также с иной прибыли, направленной на

осуществление ими их уставной деятельности.

Услуги религиозных объединений освобождаются от НДС. Под услугами

религиозных объединений законодательство понимает проведение обрядов и

церемоний, а также изготовление и реализацию этими объединениями

предметов культа и иных предметов исключительно религиозного назначения.

Имущество религиозных объединений и организаций также не облагается

налогом на имущество предприятий.

Благотворительные организации также имеют определенные

налоговые льготы в рамках отечественного налогового законодательства. Под

благотворительной деятельностью понимается добровольная деятельность

граждан и юридических лиц по бескорыстной (безвозмездной или на льготных

условиях) передаче гражданам или юридическим лицам имущества, в том числе

денежных средств, бескорыстному выполнению работ, предоставлению услуг,

оказанию иной поддержки. Цели благотворительной деятельности подробно

описаны в Федеральном законе от 11.08.95 «О благотворительной деятельности

и благотворительных организациях».

В соответствии с этим Законом

под благотворительной организацией подразумевается

неправительственная (негосударственная и немуниципальная)

некоммерческая организация, созданная для реализации

предусмотренных этим Законом целей путем осуществления

благотворительной деятельности в интересах общества в целом или

отдельной категории лиц.

271

Льготы по уплате налогов участниками благотворительной деятельности

регулируются законодательными актами РФ по отдельным налогам и могут

применяться этой организацией с момента ее государственной регистрации.

Большая часть этих льгот уже рассмотрена при описании отдельных налогов,

поэтому здесь приведем лишь основные из них.

При исчислении налога на прибыль облагаемая прибыль при фактических

затратах и расходах уменьшается на суммы взносов на благотворительные

цели, в экологические и оздоровительные фонды, на восстановление объектов

культурного и природного наследия, общественным организациям инвалидов,

их предприятиям и учреждениям, детским и молодежным общественным

объединениям, зарегистрированным в установленном порядке, а также на

сумму средств, перечисленных учреждениям и организациям здравоохранения,

народного образования и др. При этом необходимо иметь в виду, что

благотворительные организации могут расходовать эти средства только на

уставные (т. е. благотворительные) цели. Если полученные таким образом

средства будут израсходованы благотворительной организацией на другие

цели, то она должна будет внести в бюджет всю сумму использованных

нецелевым образом средств.

По НДС в соответствии с п. 12 ст. 149 гл. 21 второй части Налогового

кодекса РФ освобождается от налогообложения безвозмездная передача

товаров (выполнение работ, оказание услуг) в рамках благотворительной

деятельности в соответствии с Законом о благотворительной деятельности и

благотворительных организациях, за исключением подакцизных товаров.

По налогу на имущество предприятий установлено, что им не облагается

имущество общественных объединений и ассоциаций, осуществляющих свою

деятельность за счет целевых взносов граждан и отчислений предприятий и

организаций на содержание указанных общественных организаций, если они не

осуществляют предпринимательскую деятельность.

От налога на пользователей автомобильных дорог освобождены

налогоплательщики в части выручки от реализации продукции в процессе

оказания безвозмездной помощи (содействия). От налога с владельцев

транспортных средств освобождаются владельцы транспортных средств,

используемых исключительно и непосредственно для безвозмездной помощи.

Практически по всем основным налогам Российской Федерации

существуют в той или иной форме налоговые льготы, которые предоставляются

либо прямо благотворительной организации, либо иным налогоплательщикам в

части их благотворительной деятельности (содействия благотворительным

организациям, осуществления благотворительных взносов и т. д.).

Законодательные органы субъектов РФ и местного самоуправления

имеют право устанавливать дополнительные налоговые льготы по ряду налогов

в части, подлежащей зачислению в доход бюджета субъекта Федерации или

муниципалитета.

Вопросы для повторения

272

1. Как осуществляется налогообложение организаций, выполняющих

соглашения о разделе продукции?

2. Есть ли налоговые льготы для предприятий с иностранными

инвестициями, зарегистрированными в качестве юридических лиц по

законодательству РФ?

3. Какие три основных режима налогообложения могут быть применены

в отношении предприятий малого бизнеса?

4. Что такое вмененный доход и какой смысл вводить налог на

вмененный доход?

5. Уплачивают ли налоги некоммерческие организации?

Глава 18. Налоговый контроль в Российской Федерации

Налоговый контроль представляет собой составляющую более общей

системы финансового контроля, действующей в Российской Федерации.

Государственный финансовый контроль основывается на Конституции РФ,

Гражданском, Налоговом и Бюджетном кодексах РФ, федеральных законах,

законодательных актах субъектов Федерации и органов местного

самоуправления.

Финансовый контроль включает бюджетно-финансовый, налоговый,

таможенный и валютный, ведомственный и внутрихозяйственный контроль.

Бюджетно-финансовый контроль призван обеспечить мобилизацию

доходов и проверку законности и целесообразности фактически

осуществленных расходов.

Налоговый контроль заключается в проверках выполнения

хозяйствующими агентами и физическими лицами своевременности и полноты

выполнения своих налоговых обязательств перед государством.

Таможенный и валютный контроль направлен на обеспечение

соблюдения хозяйствующими органами и физическими лицами положений

валютного и таможенного законодательства в целях обеспечения

экономической безопасности государства.

Ведомственный и внутрихозяйственный контроль осуществляются с

целью повышения эффективности деятельности предприятий и

предупреждения нарушений гражданского и налогового законодательства.

Система органов финансового контроля, действующая в настоящее время

в Российской Федерации, включает:

• Счетную Палату и контрольно-счетные палаты, которые могут

создаваться в соответствии с решениями законодательных органов

субъектов РФ;

• Министерство финансов РФ и его Департамент государственного

финансового контроля и аудита, Контрольно-ревизионные управления

Министерства финансов в субъектах РФ;

• Федеральное казначейство и его территориальные подразделения;

273

• финансовые органы субъектов РФ муниципальных образований;

• Министерство РФ по налогам и сборам;

• Федеральную службу налоговой полиции;

• Государственный таможенный комитет;

• ЦБ РФ.

Основная нагрузка по осуществлению налогового контроля возлагается

на систему органов Министерства РФ по налогам и сборам.

Основные задачи этого Министерства:

• контроль за соблюдением налогового законодательства, за

правильностью исчисления, полнотой и своевременностью внесения в

соответствующий бюджет государственных налогов и иных

обязательных платежей;

• учет налогоплательщиков (по категориям, территориям, видам

налогообложения, роду деятельности);

• учет поступления налогов по категориями и другим критериям;

• анализ динамики поступления налогов по всем отслеживаемым

признакам;

• информирование органов власти о поступлении налогов, зачисляемых в

соответствующие бюджеты;

• совершенствование функционирования системы налогообложения

(законодательная инициатива, методические разработки,

информационное обеспечение, взаимодействие с органами власти в

части исполнения налогового законодательства);

• информирование налогоплательщиков по вопросам налогового

законодательства и разъяснение системы налогообложения.

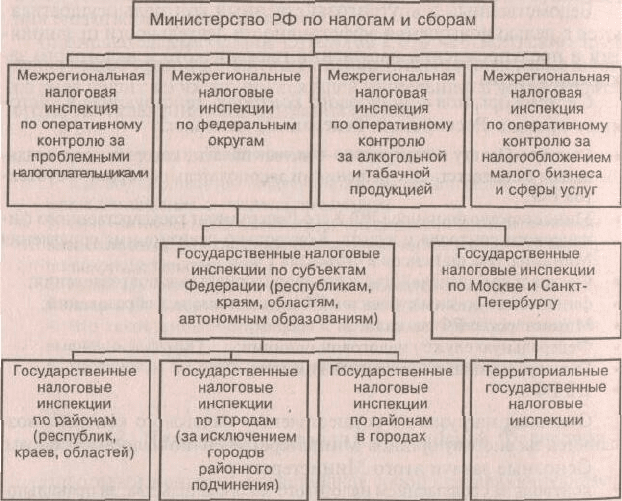

Схема системы органов Министерства РФ по налогам и сборам

представлена на рис. 2.

274

Рис. 2. Схема системы органов Министерства РФ по налогам и сборам

Система органов Министерства РФ по налогам и сборам строится по

иерархическому принципу с учетом административно-территориального

деления страны. Каждый уровень этой системы и ее составляющая имеет свои

функции и специфику.

Основная цель создания межрегиональных инспекций по Федеральным

округам — взаимодействие с полномочными представителями Президента РФ в

федеральных округах по налоговым вопросам. В частности, межрегиональные

инспекции будут контролировать соблюдение законодательства о налогах и

сборах территориальными органами Министерства и налогоплательщиками в

соответствующем федеральном округе, организовывать выездные налоговые

проверки, следить за правильностью исчисления, полнотой и

своевременностью внесения в бюджет и государственные внебюджетные

фонды налогов, сборов и иных обязательных платежей.

Налоговые службы на уровне субъектов Федерации (республик, краев,

областей, автономных округов, автономной области, Москвы и Санкт-

Петербурга) ориентированы на контроль за соблюдением законодательства о

налогах, правильностью исчисления и своевременностью внесения налогов в

соответствующие бюджеты. Низовые налоговые инспекции в процессе

осуществления возложенных на них функций непосредственно

взаимодействуют с налогоплательщиками.

Формы и методы налогового контроля в основном через систему органов

Министерства РФ по налогам и сборам установлены Налоговым кодексом РФ,

в соответствии со ст. 82 которого налоговый контроль проводится

должностными лицами налоговых органов в пределах их компетенции

посредством:

275

• налоговых проверок;

• получения объяснений налогоплательщиков, налоговых агентов и

плательщиков сборов;

• проверки данных учета и отчетности;

• осмотра помещений и территорий, используемых для извлечения

доходов, а также

• в других формах, предусмотренных Кодексом.

Налоговый кодекс РФ выделяет камеральные и выездные налоговые

проверки. Те и другие проводятся в отношении не только налогоплательщиков,

плательщиков сборов, но и налоговых агентов.

Камеральная налоговая проверка проводится по месту нахождения

налогового органа и на основании документов о деятельности

налогоплательщика, имеющихся у налогового органа. Однако налоговый орган

вправе истребовать у налогоплательщика сведения, получить объяснения и

документы, подтверждающие правильность исчисления и уплаты налогов.

Выполняют ее уполномоченные должностные лица налогового органа

обычно в течение двух месяцев со дня представления налогоплательщиком

налоговой декларации и документов, служащих основанием для исчисления и

уплаты налога.

Если проверкой выявлены ошибки в заполнении документов или

противоречия между сведениями, содержащимися в представленных

документах, об этом сообщается налогоплательщику с требованием внести

соответствующие исправления в установленный срок.

По выявлении недоплат по налогам налоговый орган направляет

требование об уплате соответствующей суммы налога и пени.

Выездные налоговые проверки могут проводиться в отношении

организаций и индивидуальных предпринимателей. Выездная налоговая

проверка (иногда называется документальной) проводится в основном на

основании решения руководителя налогового органа или его заместителя.

При выездной налоговой проверке изучаются полнота и своевременность

исчисления, удержания и перечисления налогов налогоплательщиками или

налоговыми агентами на основе использования имеющихся у

налогоплательщика или налогового агента данных учета своих доходов

(расходов) и объектов налогообложения, включая первичные учетные

документы.

Выездная проверка проводится в соответствии с утверждаемым на год

планом, с выходом на предприятие и изучением всех документов, относящихся

к предмету проверки. Один и тот же налогоплательщик проверяется не чаще

раза в год. В первую очередь проверкам подвергают организации, получившие

прибыль в значительных размерах, а также допустившие убыток. Кроме того,

подлежат проверке организации и предприниматели, грубо нарушающие

налоговое законодательство и правила ведения бухгалтерского учета.

Выездная налоговая проверка не может проводиться повторно в

отношении одного и того же налогоплательщика, по одним и тем же налогам,

276

подлежащим уплате или уплаченным налогоплательщиком, за уже

проверенный налоговый период, кроме двух случаев:

— проверки в связи с реорганизацией или ликвидацией организации-

налогоплательщика;

— проверки и контроля вышестоящим налоговым органом деятельности

налогового органа, проводившего проверку организации

налогоплательщика.

Эти выездные проверки могут проводиться независимо от плановой

проверки налогоплательщика территориальным налоговым органом.

Проверкой могут быть охвачены только три календарных года

деятельности налогоплательщика, непосредственно предшествующих году

проверки. При проверке возможны любые процессуальные действия,

предусмотренные Налоговым кодексом РФ:

• изъятие документов (ст. 89);

• осмотр территорий, помещений налогоплательщика, а также

документов и предметов (ст. 92);

• истребование документов (ст. 93). В этом случае документы

представляются в виде должным образом заверенных копий;

• выемка документов и предметов не в ночное время (ст. 94);

• назначение экспертизы (ст. 95);

• привлечение специалиста для содействия в налоговом контроле (ст. 96).

По завершении выездной налоговой проверки проверяющий должен

составить справку, в которой фиксируется предмет проверки и срок ее

проведения. Результаты проверки оформляются актом (не позднее двух месяцев

по составлении справки), в котором излагаются все документально

подтвержденные нарушения с классификацией их в соответствии с

действующим на момент допущения нарушения законодательством, а также

выводы и предложения проверяющих по устранению нарушений и применению

санкций.

По результатам рассмотрения акта руководитель органа должен вынести

решение:

— либо о привлечении налогоплательщика к налоговой ответственности

за налоговое правонарушение;

— либо об отказе в привлечении налогоплательщика к налоговой

ответственности за совершение налогового правонарушения;

— либо о проведении дополнительных мероприятий налогового

контроля.

Если по результатам налоговой проверки акт не составлен, то считается,

что проведенная проверка не выявила каких-либо нарушений.

277

Налогоплательщик вправе в случае несогласия с фактами, изложенными в

акте проверки, а также с выводами и предложениями проверяющих в

двухнедельный срок со дня получения акта проверки представить в

соответствующий налоговый орган письменные мотивированные возражения

по акту в целом или по его отдельным положениям.

Если при проведении выездной или камеральной налоговых проверок у

налоговых органов возникает потребность в получении информации о тех

лицах, с которыми данный налогоплательщик связан в силу своей

деятельности, то налоговым органом могут быть истребованы документы у

этих лиц, относящиеся к их взаимоотношениям с этим налогоплательщиком.

Таким образом проводится встречная налоговая проверка.

Период проверки охватывает время с момента последней документальной

(выездной) проверки, но не может превышать пяти лет, поскольку именно этот

срок установлен для хранения бухгалтерской документации. В программу

проверки в обязательном порядке включаются следующие основные элементы:

• проверка правильности отражения в бухгалтерском учете и отчетности

фактической прибыли (убытков) от реализации продукции (работ,

услуг);

• проверка достоверности данных учета о фактической себестоимости

продукции (работ, услуг), полноты и правильности отражения в учете

фактических затрат на ее производство и реализацию, соблюдение

порядка учета затрат и калькулирование себестоимости готовой

продукции;

• проверка достоверности и законности отражения в бухгалтерской

отчетности прибыли (убытков) от прочей реализации;

• проверка достоверности и законности отражения в бухгалтерской

отчетности прибыли (убытков) от внереализационных операций;

• проверка правильности расчетов по налогу на прибыль, определения

объекта обложения отдельных видов деятельности предприятий и

соблюдения зачисления дохода (прибыли) в бюджет;

• проверка особенностей исчисления и уплаты в бюджет налога на

прибыль организаций различных организационно-правовых форм.

Если налогоплательщик выражает несогласие с актом проведенной

проверки и обращается в вышестоящую налоговую инспекцию с жалобой на

необоснованное решение, такая жалоба должна быть в месячный срок

подвергнута проверке, по результатам которой составляется заключение о

перепроверке акта документальной проверки.

Налоговым правонарушением в соответствии со ст. 106 Налогового

кодекса РФ признается «виновно совершенное противоправное (в нарушение

законодательства о налогах и сборах) деяние (действие или бездействие)

налогоплательщика, налогового агента и иных лиц, за которое Кодексом

установлена ответственность».

Налоговый кодекс РФ выделяет следующие виды налоговых

278

правонарушений и устанавливает за них меры ответственности (см. табл.16).

Под грубым нарушением правил учета доходов и расходов, а также

объектов налогообложения понимается отсутствие первичных документов,

Таблица 16

Виды налоговых правонарушений и установленные за них штрафы

Нарушение

Штраф

Нарушение срока постановки на учет в

налоговом органе (ст. 116 НК)

Уклонение от постановки на учет в

налоговом органе (ст.117 НК), ведение

деятельности организацией или

индивидуальным предпринимателем

без постановки на учет в налоговом

органе

То же более трех месяцев

Нарушение срока представления

сведений об открытии и закрытии счета

в банке (ст. 118 НК)

Нарушение срока представления

налоговой декларации или иных

документов до 180 дней по истечении

установленного законодательством

срока представления декларации (ст.

119 НК)

То же в течение более 180 дней

Грубое нарушение правил учета

доходов, расходов и объектов

налогообложения (ст. 120 НК), если эти

деяния совершены: в пределах одного

налогового периода

5 тыс. руб.

10% от доходов, полученных в течение

указанного времени в результате такой

деятельности, но не менее 20 тыс. руб.

20% от доходов, полученных в период

деятельности более 90 дней

5 тыс. руб.

5% от суммы налога, подлежащей уплате

на основе этой декларации, за каждый

полный месяц со дня, установленного для

ее представления, но не более 30% от

указанной суммы и не менее 100 руб.

30% суммы налога, подлежащего уплате

на основе этой декларации, и 10% налога,

подлежащего уплате за каждый полный

или неполный месяц со 181 дня

5 тыс. руб.

Окончание табл. 16

Нарушение Штраф

279

в течение более одного

налогового периода

и повлекли занижение налоговой

базы

Неуплата или неполная уплата

сумм налога (ст. 122 НК)

Те же действия, совершенные

умышленно

Невыполнение налоговым агентом

обязанности по удержанию и (или)

перечислению налогов (ст. 123 НК)

Незаконное воспрепятствование доступу

должностного лица налогового органа на

территорию или в помещение (ст. 124 НК)

Несоблюдение порядка владения,

пользования и (или) распоряжения

имуществом, на которое наложен арест

(ст. 125 НК)

Непредставление налоговому органу

сведений, необходимых для налогового

контроля (ст. 126 НК)

Непредставление в установленный срок

документов и иных сведений,

предусмотренных Кодексом

Непредставление сведений о

налогоплательщике

Те же деяния, совершенные физическим

лицом

15 тыс. руб.

10% от суммы неуплаченного налога,

но не менее 15 тыс. руб.

20% от неуплаченных сумм налога

40% от неуплаченных сумм налога

20% от неуплаченных сумм налога

5 тыс. руб.

10 тыс. руб.

Штраф в размере 5 тыс. руб.

Штраф в размере 50 руб. за каждый

непредставленный документ

Штраф в размере 5 тыс. руб.

Штраф в размере 500 руб.

регистров бухгалтерского учета, систематическое несвоевременное или

неправильное отражение на счетах бухгалтерского учета и в отчетности

хозяйственных операций, денежных средств, материальных ценностей,

нематериальных активов и финансовых вложений налогоплательщика.

Налоговый кодекс РФ выделяет несколько условий, при которых лицо не

может быть привлечено к ответственности за совершение налогового

правонарушения:

• отсутствие события налогового правонарушения. Это означает

отсутствие в действиях (бездействии) лица противоправности, т. е.

280