Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Бухгалтерськими документами, на підставі яких прово-

дяться нарахування податків до бюджету, виступають:

−по податку на додану вартість — “Податкова накладна”;

−по прибутковому податку — “Розрахунково-платіжна

відомість”, або розділ ІІ Відомості 3-М (див. дод. А 3).

−штрафні санкції податкових органів оформляються за допо-

могою актів або протоколів;

−комунального податку та податку з

власників транспортних

засобів — розрахунок бухгалтерії.

Сплата належних податків і платежів до бюджету із розрахун-

кового рахунку здійснюється за допомогою документа “Платіжне до-

ручення” (див. зразок 3.14).

Синтетичний і аналітичний облік розрахунків за податками і

платежами здійснюють при журнально-ордерній формі обліку у жур-

налі-ордері №3, а при спрощеній формі обліку — у розділі

І Відо-

мості 3-М (див. дод. А 3).

591

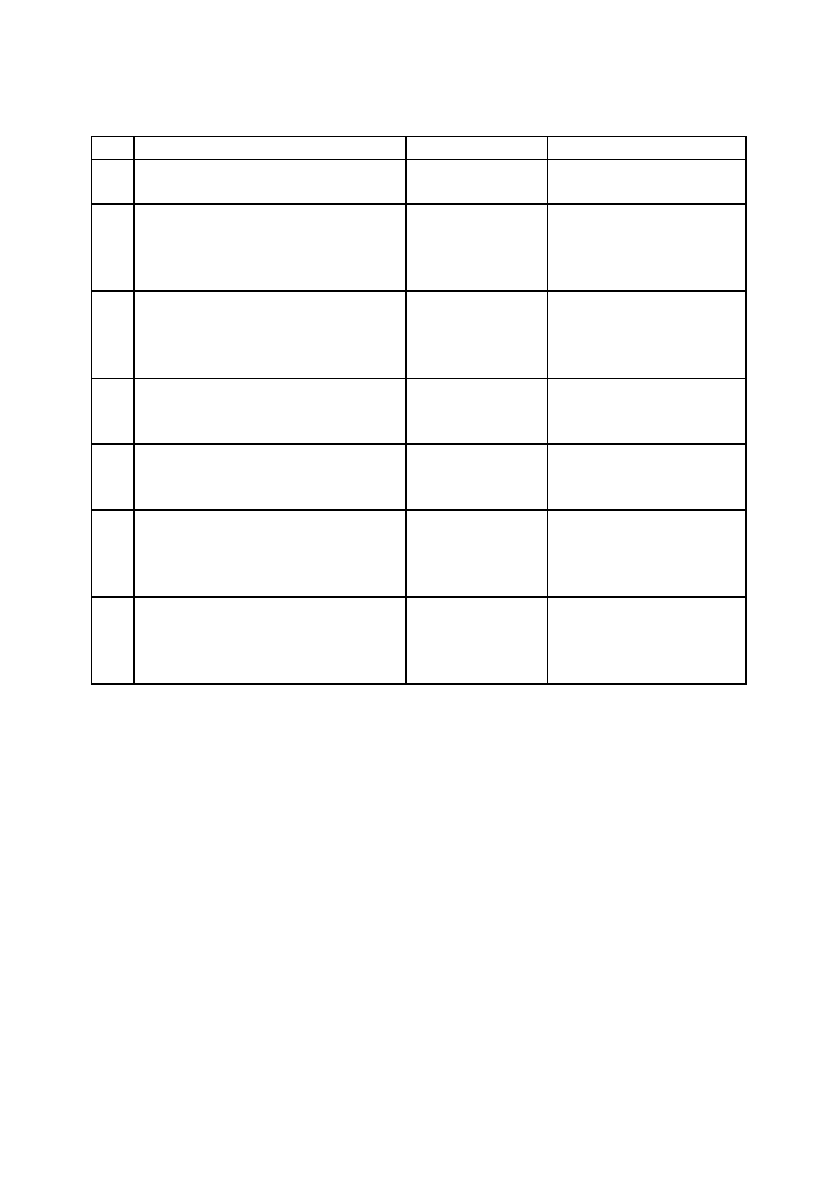

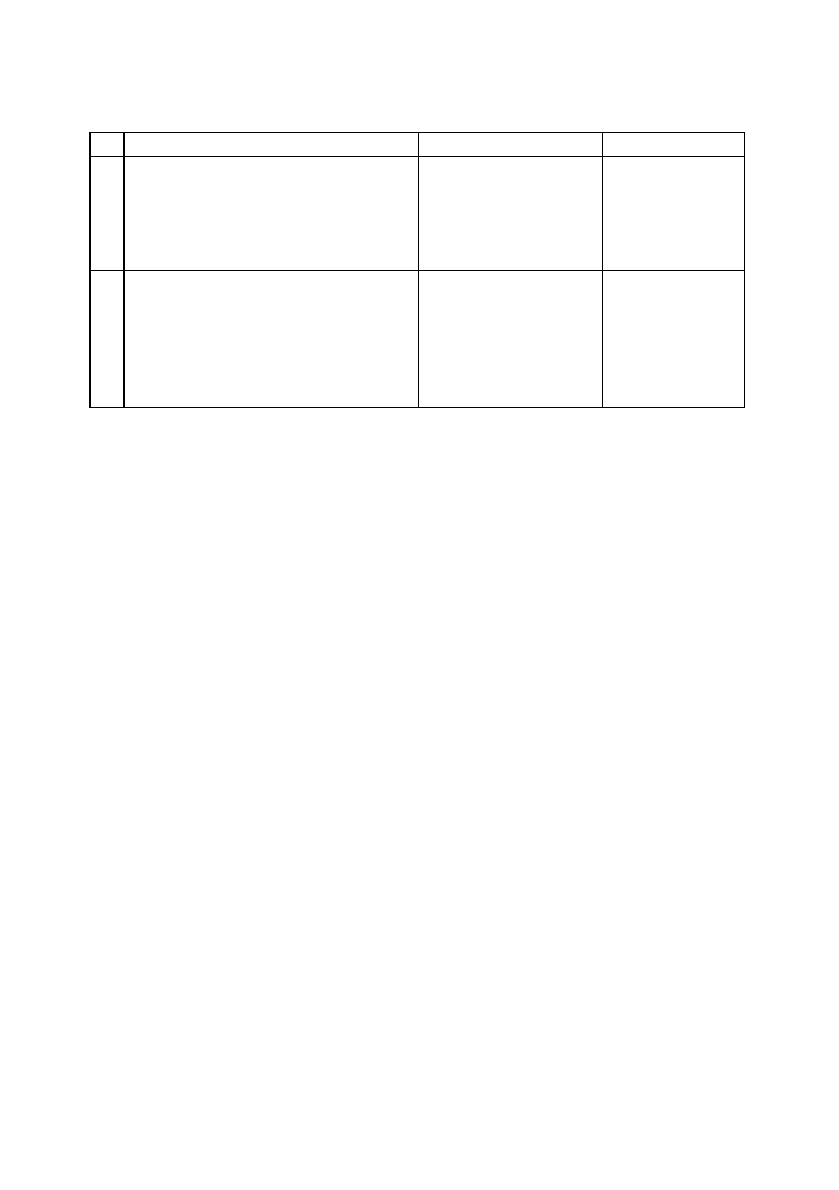

Продовження таблиці 11.6.

1 2 3 4

у розрахунку на кожного

працівника підприємства

6. Нараховано податок з

власників транспортних

засобів та інших самохідних

машин (за шкалою)

92“Адміністрат

ивні витрати”

64“Розрахунки за по-

датками й платежами”

7. Відображено належні до

сплати у бюджет штрафні

санкції, нараховані

податковими органами

948“Визнані

штрафи, пені,

неустойки”

64“Розрахунки за по-

датками й платежами”

8. Нараховано податок на додану

вартість від вартості придбаних

товарноматеріальних цінностей

64“Розрахунки

за податками й

платежами”

63“Розрахунки з

постачальниками та

підрядниками”

9. Перераховано із розрахун-

кового рахунку належні до

сплати податки до бюджету

64“Розрахунки

за податками й

платежами”

31“Рахунки в банках”

10. Погашено заборгованість

перед бюджетом за рахунок

позик банку

64“Розрахунки

за податками й

платежами”

50“Довгострокові

позики”

60“Kороткострокові

позики”

11. В рахунок забезпечення

платежів до бюджету видано

вексель

64“Розрахунки

за податками й

платежами”

51“Довгострокові

векселі видані”

62“Kороткострокові

векселі видані”

* * *

Облік розрахунків за зборами на обов’язкове державне

пенсійне страхування, на обов’язкове соціальне страхування, на

обов’язкове соціальне страхування на випадок безробіття тощо, за

індивідуальним страхуванням персоналу підприємства, страхуван-

ням майна та за іншими розрахунками за страхуванням ведеться на

рахунку 65 “Розрахунки за страхуванням”.

За кредитом рахунку 65 “Розрахунки за страхуванням”

відображаються нараховані

зобов’язання за страхуванням, а також

одержані від органів страхування кошти, за дебетом — погашення

заборгованості та витрачання коштів страхування на підприємстві.

Порядок справляння та використання зборів регулюється

чинним законодавством.

Рахунок 65 “Розрахунки за страхуванням” має такі субра-

хунки:

651 “За пенсійним забезпеченням”;

652 “За соціальним страхуванням”;

653 “За страхуванням на випадок безробіття”;

654 “За індивідуальним

страхуванням”;

655 “За страхуванням майна”.

На субрахунку 651 “За пенсійним забезпеченням” ведеть-

ся облік розрахунків з Пенсійним фондом України за збором на

обов’язкове державне пенсійне страхування.

На субрахунку 652 “За соціальним страхуванням” ведеть-

ся облік розрахунків з Фондом соціального страхування України за

збором на обов’язкове соціальне страхування.

На субрахунку 653 “За страхуванням на

випадок без-

робіття” ведеться облік розрахунків з Державним бюджетом України

за збором на обов’язкове соціальне страхування на випадок без-

робіття.

На субрахунку 654 “За індивідуальним страхуванням” ве-

деться облік розрахунків зі страховими організаціями по індивіду-

альному страхуванню персоналу підприємства, за їх письмовими до-

рученнями, у разі добровільного страхування, з нарахованої їм

за-

робітної плати страхових внесків за договорами та по обов’язковому

страхуванню.

На субрахунку 655 “За страхуванням майна” ведеться

облік розрахунків за страхуванням майна підприємства та майна

592

працівників підприємства. Такі страхові платежі підлягають перера-

хуванню страховим організаціям.

Аналітичний облік ведеться за кожним видом зборів і відраху-

вань, по страхувальниках та окремих договорах страхування.

Основними нормативно-правовими документами, які врегу-

льовують питання обрахунку і сплати зборів до фондів соціального

спрямування, є:

−Закон України “Про збір на обов’язкове державне

пенсійне

страхування” від 26.06.1997 р. № 400/97-ВР;

–Закон України “Про загальнообов’язкове державне соціальне

страхування в зв’язку з тимчасовою втратою працездатності

і витратами, обумовленими народженням і похованням” від

18.01.2001 р. № 2240–III.

–Закон України “Про загальнообов’язкове державне соціальне

страхування на випадок безробіття” від 2.03.2000 р. №

1533–III.

–Закон України “Про загальнообов’язкове державне

соціальне

страхування від нещасного випадку на

виробництві і професійного захворювання, які спричинили

втрату працездатності” від 23.09.1999 р. № 1105–XIV.

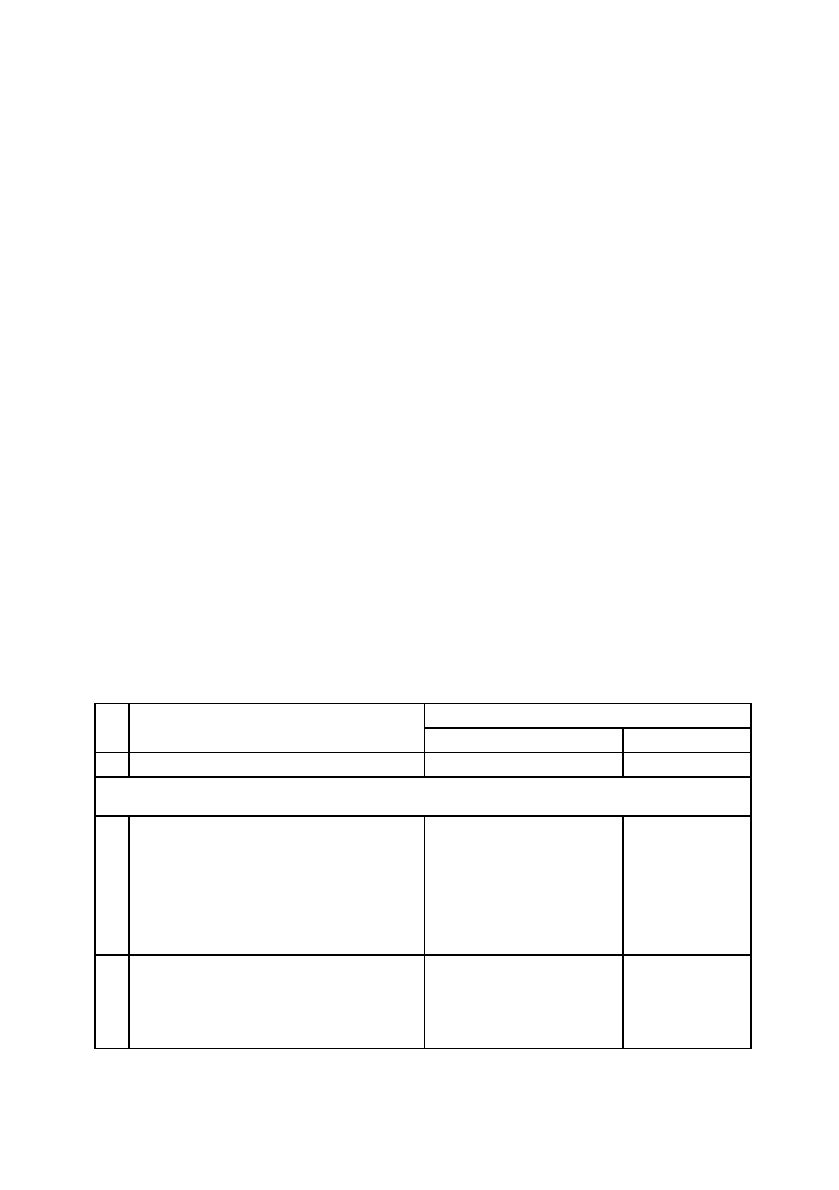

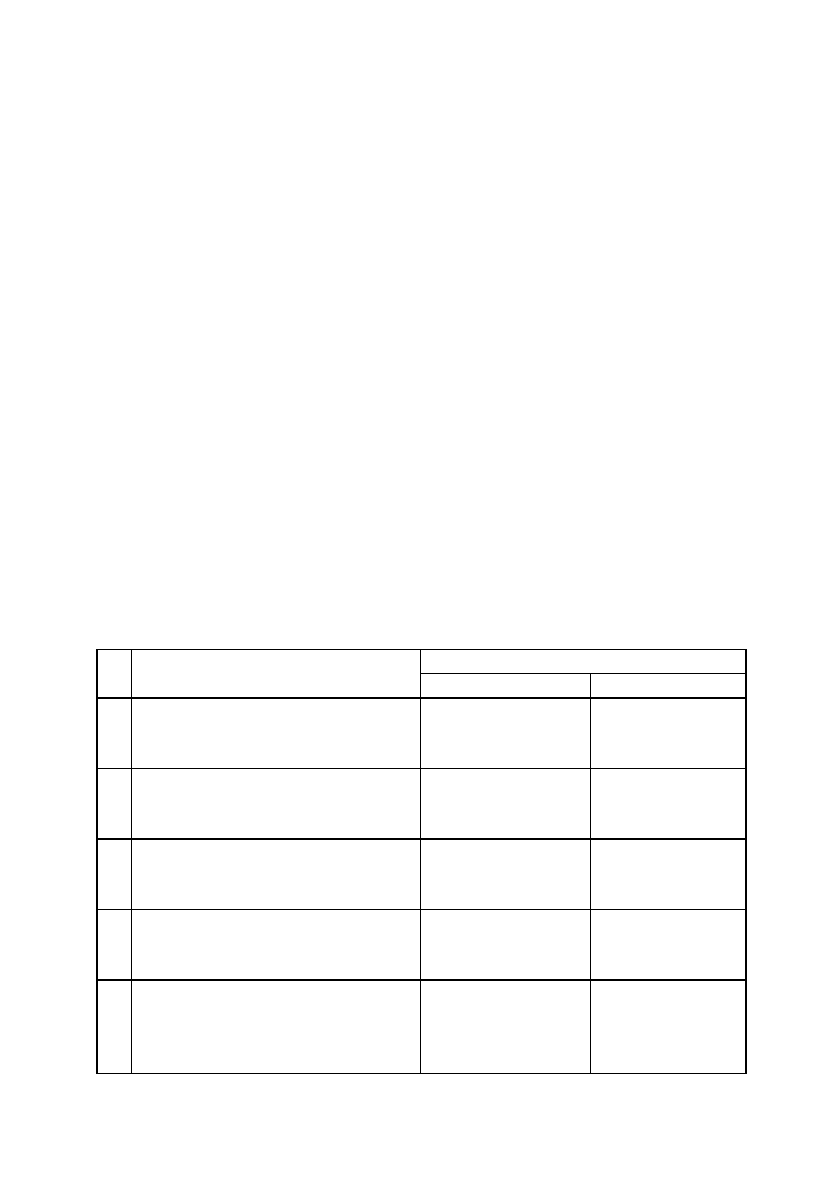

Таблиця 11.7.

Kореспонденція бухгалтерських рахунків по обліку розрахунків

із фондами соціального спрямування

593

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

Облік зборів до Пенсійного фонду

1. Проведено нарахування на

заробітну плату працівників

підприємства до Пенсійного

фонду і віднесено на відповідні

рахунки витрат суб’єкта

господарювання

23“Виробництво”

91“Загальновиробничі

витрати”

92“Адміністративні

витрати”

93“Витрати на збут”

651“За

пенсійним

забезпечен-

ням”

2. Проведено утримання до Пенсій-

ного фонду із суми сукупного

оподатковуваного доходу

працівників підприємства

66“Розрахунки за

виплатами

працівникам”

651“За пен-

сійним забез-

печенням”

594

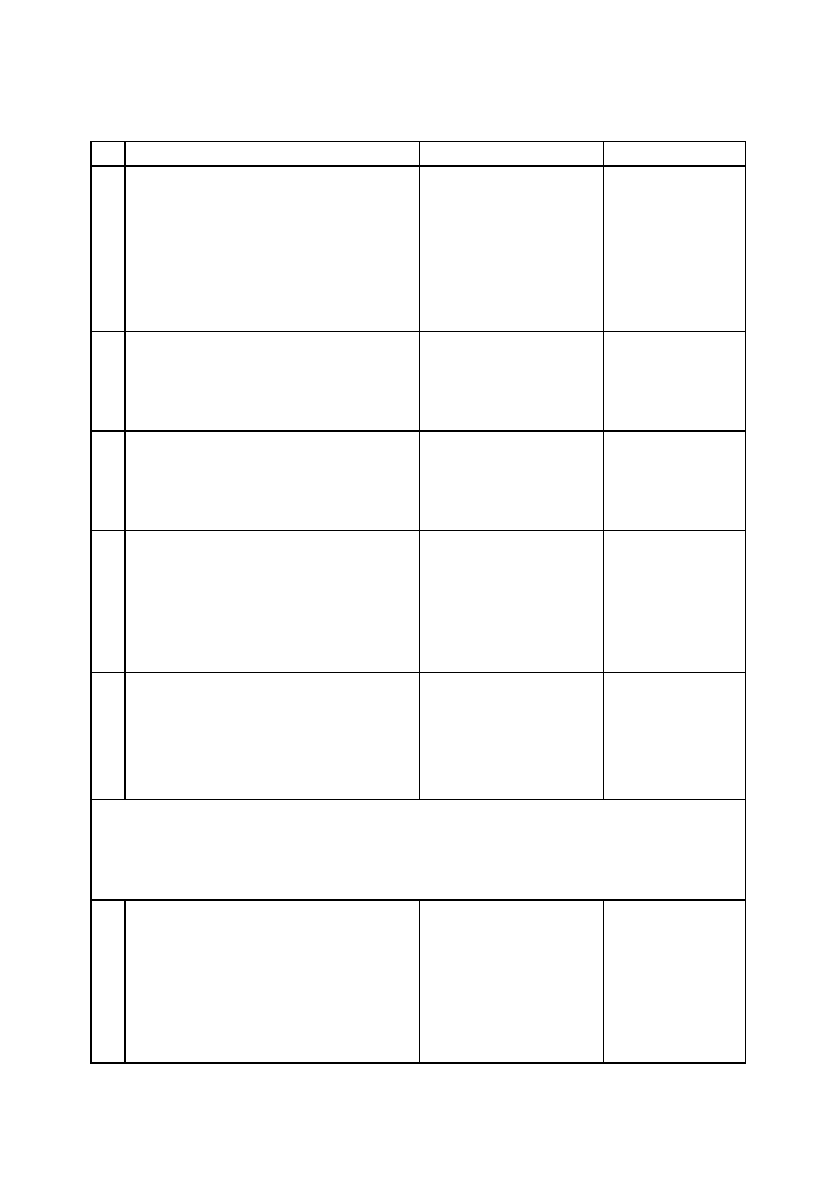

Продовження таблиці 11.7.

1 2 3 4

3. Відображено збір на державне

пенсійне страхування від суми

виручки суб’єкта

господарювання з операцій по

продажу ювелірних виробів із

золота , платини і дорогоцінного

каміння

70“Доходи від

реалізації”

651“За

пенсійним

забезпеченням”

4. Відображено збір на державне

пенсійне страхування при

придбанні підприємством

легкового автомобіля

15“Kапітальні

інвестиції”

651“За

пенсійним

забезпеченням”

5. Відображено збір на державне

пенсійне страхування при

придбанні підприємством

нерухомого майна

15“Kапітальні

інвестиції”

651“За

пенсійним

забезпеченням”

6. Відображено збір на державне

пенсійне страхування у розмірі в

залежності від кількості

вироблених тютюнових виробів

українськими виробниками, або

імпортованих із-за кордону

70“Доходи від

реалізації”

651“За

пенсійним

забезпеченням”

7. Відображено збір на державне

пенсійне страхування від

вартості сплачених підприємству

послуг стільникового рухомого

зв’язку

70“Доходи від

реалізації”

651“За

пенсійним

забезпеченням”

Облік зборів до Фонду соціального страхування, Фонду

зайнятості, Фонду страхування від нещасного випадку на

виробництві та професійного захворювання

8. Проведено нарахування на

заробітну плату працівників

підприємства до Фонду

соціального страхування і

віднесено на відповідні рахунки

витрат суб’єкта

господарювання

23“Виробництво”

91“Загальновироб-

ничі витрати”

92“Адміністративні

витрати”

93“Витрати на збут”

652“За

соціальним

страхуванням”

595

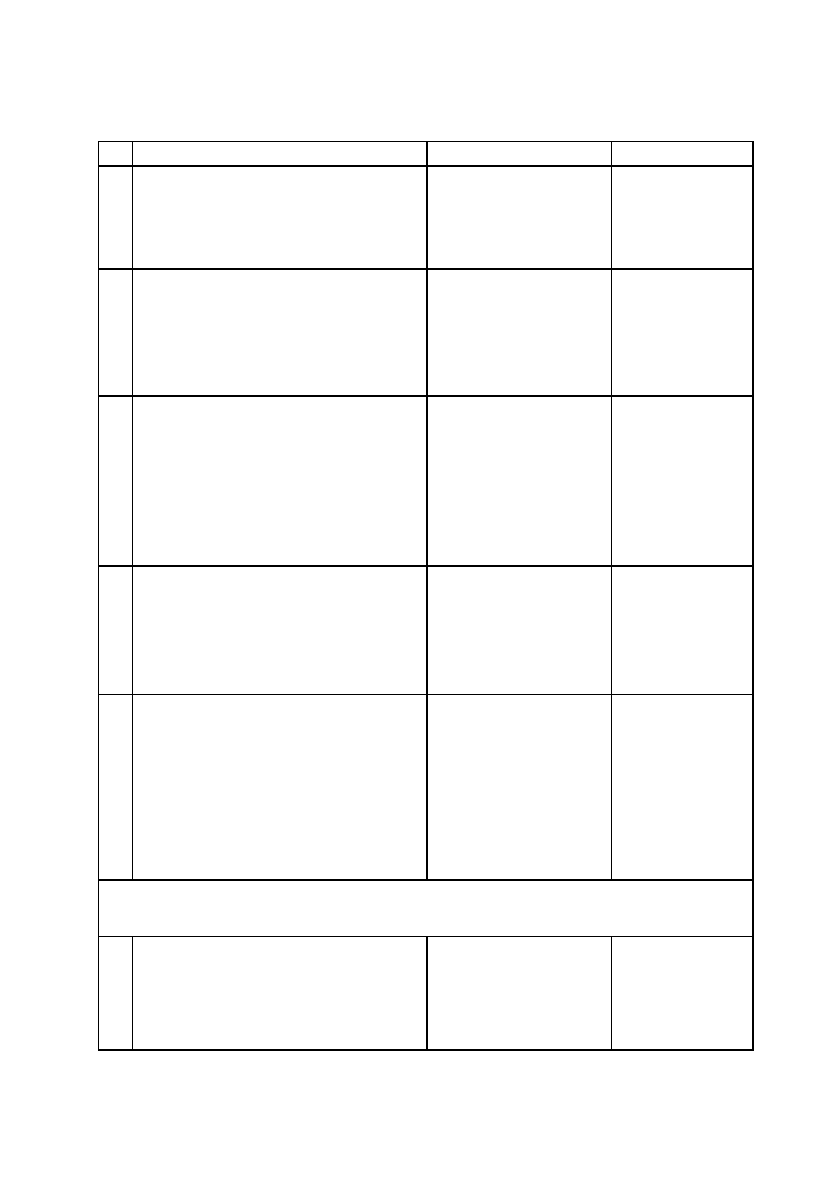

Продовження таблиці 11.7.

1 2 3 4

9. Проведено утримання до Фонду

соціального страхування із суми

сукупного оподатковуваного

доходу працівників підприємства

66“Розрахунки за

виплатами

працівникам”

652“За

соціальним

страхуванням”

10. Відшкодовано тимчасову втрату

працездатності працівником

підприємства із Фонду

соціального страхування на

підставі наданого лікарняного

652“За соціальним

страхуванням”

66“Розрахунки

за виплатами

працівникам”

11. Проведено нарахування на

заробітну плату працівників

підприємства до Фонду

страхування на випадок

безробіття і віднесено на

відповідні рахунки витрат

суб’єкта господарювання

23“Виробництво”

91“Загальновироб-

ничі витрати”

92“Адміністративні

витрати”

93“Витрати на збут”

653“За

страхуванням

на випадок

безробіття”

12. Проведено утримання до Фонду

страхування на випадок

безробіття із суми сукупного

оподатковуваного доходу

працівників підприємства

66“Розрахунки за

виплатами

працівникам”

653“За

страхуванням

на випадок

безробіття”

13. Проведено нарахування (за

шкалою) на заробітну плату

працівників підприємства до

Фонду страхування від

нещасного випадку на

виробництві та професійного

захворювання

23“Виробництво”

91“Загальновироб-

ничі витрати”

92“Адміністративні

витрати”

93“Витрати на збут”

656“За страху-

ванням від

нещасного

випадку на

виробництві та

професійного

захворювання”

Перерахування зборів до фондів соціального спрямування

14. Перераховано із розрахункового

рахунку належні до оплати збори

до відповідних соціальних

фондів

65“Розрахунки за

страхуванням”

31“Рахунки в

банках”

Варто зауважити, що провадження нарахування зборів до

фондів соціального спрямування та віднесення їх на витрати вироб-

ництва оформляється у вигляді бухгалтерського розрахунку. В свою чер-

гу провадження зборів до фондів соціального спрямування шляхом

проведення утримання із суми сукупного оподатковуваного доходу

працівників підприємства здійснюється за даними “Розрахунково-

платіжної відомості” безпосередньо по кожному із

них.

Окрім розрахунків із фондами соціального спрямування, на

рахунку 65, зокрема на субрахунку 654 “За індивідуальним страху-

ванням”, здійснюється облік по добровільному страхуванню громадян

(працівників підприємства). Сума утриманих страхових внесків знахо-

дить своє відображення по дебету рахунку 66 “Розрахунки за виплатами

працівникам” і кредиту рахунку 654 “За індивідуальним страхуванням”.

Перерахунок коштів до відповідних страхових компаній відображається

по дебету рахунку 654 і кредиту рахунку 31.

Також по рахунку 65, окрім вищевказаного, відображаються

розрахунки підприємства за операціями, пов’язаними із страхуванням

ризиків загибелі врожаю, транспортування продукції при реалізації,

страхування майна суб’єкта господарювання. Факт заключення дого-

ворів із страховими організаціями, на підставі договору страхування,

знаходить своє відображення по дебету рахунку 39 “Витрати май-

бутніх

періодів” і кредиту рахунку 655”За страхуванням майна”. Пере-

рахування коштів до страхової компанії показується по дебету рахунку

655 і кредиту рахунку 31.

Синтетичний і аналітичний облік розрахунків із фондами

соціального спрямування здійснюється при журнально-ордерній

формі обліку у журналі-ордері №5, а при спрощеній формі обліку —

у розділі І Відомості 3-М (див. дод.

А 3).

596

Продовження таблиці 11.7.

1 2 3 4

15 Погашено заборгованість перед

фондами соціального

спрямування за рахунок позики

банку

65“Розрахунки за

страхуванням”

50“Довгостро-

кові позики”

60“Kоротко-

строкові

позики”

16 В рахунок забезпечення платежів

до фондів соціального

спрямування підприємством

видано вексель

65“Розрахунки за

страхуванням”

51“Довгострок

ові векселі

видані”

62“Kоротко-

строкові

векселі видані”

11.6. Облік розрахунків з учасниками

Для узагальнення інформації про розрахунки з учасниками та

засновниками підприємства, що пов’язані з розподілом прибутку

(дивіденди тощо), використовують рахунок 67 “Розрахунки з учас-

никами”.

За кредитом рахунку 67 “Розрахунки з учасниками” відо-

бражається збільшення заборгованості підприємства перед заснов-

никами та учасниками товариства, за дебетом — її зменшення (пога-

шення), в тому числі реінвестування

доходів тощо.

Рахунок 67 “Розрахунки з учасниками” має такі субрахунки:

671 “Розрахунки за нарахованими дивідендами”;

672 “Розрахунки за іншими виплатами”.

На субрахунку 671 “Розрахунки за нарахованими дивіденда-

ми” обліковують дивіденди, нараховані власникам простих та привілей-

ованих акцій (часток у статутному капіталі) за рахунок прибутку або

інших, передбачених установчими документами, джерел.

На субрахунку 672 “Розрахунки за

іншими виплатами”

підприємства ведуть облік інших виплат, нарахованих засновникам

та учасникам за користування майном, зокрема земельним і майно-

вим паєм, а також виплат у зв’язку з одержанням належної вибулому

учаснику (засновнику) частини активів підприємства.

Аналітичний облік ведеться за кожним засновником та учас-

ником та за видами виплат.

Дивіденди

— платіж, який провадиться юридичною особою

на користь власників (довірених осіб власника) корпоративних прав,

емітованих такою юридичною особою, у зв’язку з розподілом части-

ни її прибутку.

До дивідендів не включаються виплати юридичної особи,

пов’язані із зворотним викупом акцій, часток (паїв), раніше емітова-

них такою юридичною особою.

Платник податку, який виплачує

дивіденди своїм акціонерам

(власникам), нараховує та утримує податок на дивіденди із нарахованої

суми виплат за рахунок таких виплат незалежно від того, чи є емітент

платником податку на прибуток. Зазначений податок вноситься до бюд-

жету до, або одночасно із виплатою дивідендів.

Платник податку — емітент корпоративних прав зменшує су-

му нарахованого податку на

прибуток на суму внесеного до бюджету

податку на дивіденди.

У разі, коли сума сплаченого податку на дивіденди переви-

щує суму податкових зобов’язань підприємства-емітента за податком

597

на прибуток звітного періоду, різниця переноситься на зменшення

зобов’язань за податком на прибуток такого підприємства у май-

бутніх податкових періодах.

Податок на дивіденди не застосовується у разі виплати

дивідендів у вигляді акцій (часток, паїв), емітованих підприємством,

яке нараховує дивіденди, за умови, що така виплата ніяким чином не

змінює пропорцій (часток) участі

всіх акціонерів (власників) у ста-

тутному фонді підприємства-емітента.

Якщо внаслідок повної ліквідації підприємства платник подат-

ку — власник корпоративних прав, емітованих таким підприємством,

отримує кошти або майно, вартість яких перевищує балансову вартість

таких корпоративних прав, сума перевищення включається до валово-

го доходу такої особи. У разі, коли сума коштів або вартість

майна мен-

ша від номінальної вартості корпоративних прав, сума збитків відно-

ситься до складу валових витрат платника податку у податковий період

отримання такої компенсації, але не раніше періоду повної ліквідації

підприємства-емітента.

Типову кореспонденцію бухгалтерських рахунків по обліку

розрахунків з учасниками наведено у табл. 11.8.

Таблиця 11.8.

Kореспонденція бухгалтерських рахунків по обліку розрахунків

з

учасниками

598

№Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1. Відображено нарахування диві-

дендів акціонерам підприємства

443“Прибуток,

використаний у

звітному періоді”

671“Розрахунки

за нарахованими

дивідендами”

2. Ві

д

об

р

ажено

у

т

р

имання по

д

атк

у

із суми нарахованих дивідендів

671“Розрахунки за

нарахованими

дивідендами”

641“Розрахунки

за податками”

3. Проведено виплату акціонерам

дивідендів після утримання

податку

671“Розрахунки за

нарахованими

дивідендами”

30“Kаса”

31“Рахунки в

банках”

4. Перераховано до бюджету

податок, утриманий із

нарахованих дивідендів

641“Розрахунки за

податками”

31“Рахунки в

банках”

5. Відображено зменшення

нерозподіленого прибутку

підприємства, який залишився

після виплати дивідендів

441“Прибуток

нерозподілений”

443“Прибуток,

використаний у

звітном

у

пе

р

іо

д

і”

Узагальнення облікових даних про стан розрахунків із учас-

никами здійснюється при журнально-ордерній формі обліку у жур-

налі-ордері №3, а при спрощеній формі обліку — у розділі І Відо-

мості 3-М (див. дод. А 3).

11.7. Облік розрахунків векселями

Облік розрахунків між суб’єктами економічних взаємовідно-

син може здійснюватися за допомогою векселів.

Вексель — цiнний папiр, який засвiдчує безумовне грошове

зобов’язання векселедавця сплатити пiсля настання строку визначе-

ну суму грошей власнику векселя (векселедержателю).

Випускаються такi види векселiв: простий, переказний.

Простий вексель мiстить такi реквi

зити:

а) найменування — “вексель”;

б) просту i нiчим не обумовлену обiцянку сплатити визначе-

ну суму;

в) зазначення строку платежу;

г) зазначення мiсця, в якому повинен здiйснитись платiж;

д) найменування того, кому або за наказом кого платiж пови-

нен бути здiйснений;

е) дату i мiсце складання

векселя;

є) пiдпис того, хто видає документ (векселедавця).

Переказний вексель повинен мiстити крiм реквiзитiв, пе-

редбачених у пiдпунктах “а”, “в-є”, також:

-

просту i нiчим не обумовлену пропозицiю сплатити певну

суму;

-

найменування того, хто повинен платити (платника).

Документ, у якому вiдсутнiй будь-який з реквiзитiв не має сили

простого або переказного векселя, за винятком таких випадкiв:

а) вексель, строк платежу по якому не вказано, розглядається

як такий, що пiдлягає оплатi по пред’явленнi;

б) при вiдсутност

i особливого зазначення мiсце, позначене по-

руч з найменуванням платника (мiсце складання документа — для про-

стого векселя), вважається мiсцем платежу i одночасно мiсцем прожи-

вання платника (векселедавця — для простого векселя);

в) вексель, в якому не вказано мiсце його складання, виз-

нається пiдписаним у мiсцi, позначеному

поруч з найменуванням

векселедавця.

599

Порядок випуску та обiгу векселiв визначається Kабiнетом

Мiнiстрiв України.

Типову форму документа “Простий вексель” наведено у зраз

-

ку 11.4.

На рахунку 34 “Kороткострокові векселі одержані” ве-

деться облік заборгованості покупців, замовників та інших дебіторів

за відвантажену продукцію (товари), виконані роботи, надані послу-

ги та за іншими операціями, яка забезпечена векселями.

Рахунок 34 “Kороткострокові векселі одержані” має такі

субрахунки:

341“Kороткострокові векселі, одержані в національній валюті”;

342“Kороткострокові векселі, одержані в іноземній валюті”.

На рахунку

34 “Kороткострокові векселі одержані” за де-

бетом відображається отримання векселя за продані товари (роботи,

послуги) та за іншими операціями, за кредитом — отримання

коштів у погашення векселів, погашення отриманим векселем креди-

торської заборгованості, продаж векселя третій стороні тощо.

Аналітичний облік ведеться за кожним одержаним векселем.

Облік довгострокових векселів, одержаних у забезпечення

довгострокової дебіторської заборгованості

, ведеться на субрахунку

182 “Довгострокові векселі одержані” рахунку 18 “Довгострокова

дебіторська заборгованість та інші необоротні активи”.

За дебетом субрахунку 182 “Довгострокові векселі одержані”

відображається отримання векселя за продані товари (роботи, послу-

ги) та за іншими операціями, за кредитом — отримання коштів у по-

гашення векселів, погашення отриманим векселем кредиторської за-

боргованості, продаж векселя третій особі

тощо.

Аналітичний облік ведеться за кожним одержаним векселем.

На рахунку 62 “Kороткострокові векселі видані” ведеться

облік розрахунків за заборгованістю постачальникам, підрядникам та

іншим кредиторам за одержані сировину, матеріали, товари, послуги,

роботи та за іншими операціями, на яку підприємством видані векселі.

Рахунок 62 “Kороткострокові векселі видані” має такі суб-

рахунки:

621 “Kороткострокові векселі, видані в

національній валюті”;

622 “Kороткострокові векселі, видані в іноземній валюті”.

600