Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

28. У статтi “Рух коштiв вiд надзвичайних подiй” вiдобра-

жаються, вiдповiдно, надходження або видаток коштiв, пов’язанi з

надзвичайними подiями в процесi операцiйної дiяльностi.

29. У статтi “Чистий рух коштiв вiд операцiйної дiяль-

ностi” вiдображається результат

руху коштiв вiд операцiйної дiяль-

ностi з урахуванням руху коштiв вiд надзвичайних подiй.

Рух грошових коштiв у результатi

iнвестицiйної дiяльностi

30. Рух грошових коштiв у результатi iнвестицiйної дiяльностi

визначається на основi аналiзу змiн у статтях роздiлу балансу “Необо-

ротнi активи” та статтi “Поточнi фiнансовi iнвестицiї”.

31. У статтi “Реалiзацiя фiнансових iнвестицiй” вiдобража-

ють суми грошових надходжень вiд

продажу акцiй або боргових зо-

бов’язань iнших пiдприємств, а також часток у капiталi iнших

пiдприємств (iншi, нiж надходження за такими iнструментами, що

визнаються як еквiваленти грошових коштiв, або за такими, що утри-

муються для дилерських або торговельних цiлей).

32. У статтi “Реалiзац

iя необоротних активiв” вiдобра-

жається надходження грошових коштiв вiд продажу основних за-

собiв, нематерiальних активiв, а також iнших довгострокових необо-

ротних активiв (крiм фiнансових iнвестицiй).

33. У статтi “Реалiзацiя майнових комплексiв” показується

надходження грошових коштiв в

iд продажу дочiрнiх пiдприємств та

iнших господарських одиниць (за вирахуванням грошових коштiв,

якi були реалiзованi у складi майнового комплексу).

34. У статтi “Отриманi вiдсотки” вiдображаються надход-

ження грошових коштiв у виглядi вiдсоткiв за аванси грошовими ко-

штами та позик, наданих i

ншим сторонам (iншi, нiж аванси i позики,

здiйсненi фiнансовою установою), за фiнансовими iнвестицiями в

борговi цiннi папери, за використання переданих у фiнансову оренду

необоротних активiв тощо.

35. У статтi “Отриманi дивiденди” вiдображаються суми

грошових надходжень у виглядi дивiдендiв як результат придбання

акц

iй або часток у капiталi iнших пiдприємств (крiм виплат за таки-

ми iнструментами, якi визнаються як еквiваленти грошових коштiв,

або за такими, що утримаються для дилерських або торговельних

цiлей).

621

36. У статтi “Iншi надходження” показуються надходження

грошових коштiв вiд повернення авансiв (крiм авансiв, пов’язаних з

операцiйною дiяльнiстю) та позик, наданих iншим сторонам (iншi

надходження, нiж аванси та позики фiнансової установи), надходжен-

ня грошових коштiв вiд ф’ючерсних контракт

iв, форвардних кон-

трактiв, опцiонiв тощо (за винятком тих контрактiв, якi укладаються

для основної дiяльностi пiдприємства, або коли надходження кла-

сифiкуються як фiнансова дiяльнiсть), та iншi надходження, якi не пе-

редбаченi у вищезазначених статтях.

37. У статтi “Придбання фiнансових iнвестиц

iй” вiдобра-

жаються виплати грошових коштiв для придбання акцiй або борго-

вих зобов’язань iнших пiдприємств, а також часток участi у спiльних

пiдприємствах (iншi, нiж виплати за такими iнструментами, що виз-

наються як еквiваленти грошових коштiв, або за такими, що утриму-

ються для

дилерських або торговельних цiлей).

38. У статтi “Придбання необоротних активiв” показують-

ся виплати грошових коштiв для придбання основних засобiв, нема-

терiальних активiв та iнших необоротних активiв (крiм фiнансових

iнвестицiй).

39. У статтi “Придбання майнових комплексiв” вiдобража-

ються грошовi кошти

, сплаченi за придбанi дочiрнi пiдприємства та

iншi господарськi одиницi (за вирахуванням грошових коштiв, прид-

баних у складi майнового комплексу).

40. У статтi “Iншi платежi” показуються аванси (крiм пов’яза-

них з операцiйною дiяльнiстю) i позики грошовими коштами, наданi

iншим сторонам (крiм авансiв

i позик фiнансових установ); виплати

грошових коштiв за ф’ючерсними контрактами, форвардними кон-

трактами, опцiонами тощо (за виключенням випадкiв, коли такi кон-

тракти укладаються для операцiйної дiяльностi пiдприємства або ви-

плати класифiкуються як фiнансова дiяльнiсть); iншi платежi, що не

передбаченi у

вищезазначених статтях.

41. У статтi “Чистий рух коштiв до надзвичайних подiй”

показується рiзниця мiж сумами грошових надходжень та видаткiв,

вiдображених вiдповiдно до пп. 31-40 цього Положення (стандарту).

42. У статтi “Рух коштiв вiд надзвичайних подiй” вiдобра-

жаються, вiдповiдно

, надходження або видаток коштiв, пов’язанi з

надзвичайними подiями в процесi iнвестицiйної дiяльностi.

43. У статтi “Чистий рух коштiв вiд iнвестицiйної дiяль-

ностi” вiдображається результат руху коштiв вiд iнвестицiйної дiяль-

ностi з урахуванням руху коштiв вiд

надзвичайних подiй.

622

Рух грошових коштiв у результатi фiнансової

дiяльностi

44. Рух грошових коштiв у результатi фiнансової дiяльностi

визначається на основi змiн у статтях балансу за роздiлом “Влас-

ний капiтал” та статтях, пов’язаних з фiнансовою дiяльнiстю, у

роздiлах балансу: “Забезпечення наступних витрат i платежiв”,

“Довгостроковi зобов’язання” i “Поточнi зобов’язання” (“K

оротко-

строковi кредити банкiв” i “Поточна заборгованiсть за довгостро-

ковими зобов’язаннями”, “Поточнi зобов’язання за розрахунками з

учасниками” тощо).

45. У статтi “Надходження власного капiталу” вiдобра-

жаються надходження грошових коштiв вiд розмiщення акцiй та

iнших операцiй, що призводять до збiльшення власного

капiталу.

46. У статтi “Отриманi позики” вiдображаються надход-

ження грошових коштiв у результатi утворення боргових зо-

бов’язань (позик, векселiв, облiгацiй, а також iнших видiв коротко-

строкових i довгострокових зобов’язань, не пов’язаних з опе-

рацiйною дiяльнiстю).

47. У статтi “Iнш

i надходження” показуються iншi надхо-

дження грошових коштiв, пов’язанi з фiнансовою дiяльнiстю.

48. У статтi “Погашення позик” вiдображаються виплати

грошових коштiв для погашення отриманих позик.

49. У статтi “Сплаченi дивiденди” показуються суми дивi-

дендiв, сплаченi грошовими коштами.

50. У статтi “Iншi платежi” показується

використання гро-

шових коштiв для викуплення ранiше випущених акцiй

пiдприємства, виплати грошових коштiв орендодавцю для пога-

шення заборгованостi за фiнансовою орендою та за iншими плате-

жами, пов’язаними з фiнансовою дiяльнiстю.

51. У статтi “Чистий рух коштiв до надзвичайних

подiй” показується

рiзниця мiж сумою грошових надходжень та

видаткiв, вiдображених вiдповiдно до пп.45-50 цього Положення

(стандарту).

52. У статтi “Рух коштiв вiд надзвичайних подiй” вiдоб-

ражаються вiдповiдно, надходження або видаток коштiв, пов’язанi

з надзвичайними подiями в процесi ф

iнансової дiяльностi.

53. У статтi “Чистий рух коштiв вiд фiнансової дiяль-

ностi” вiдображається результат руху коштiв вiд фiнансової дiяль-

ностi з урахуванням руху коштiв вiд надзвичайних подiй.

623

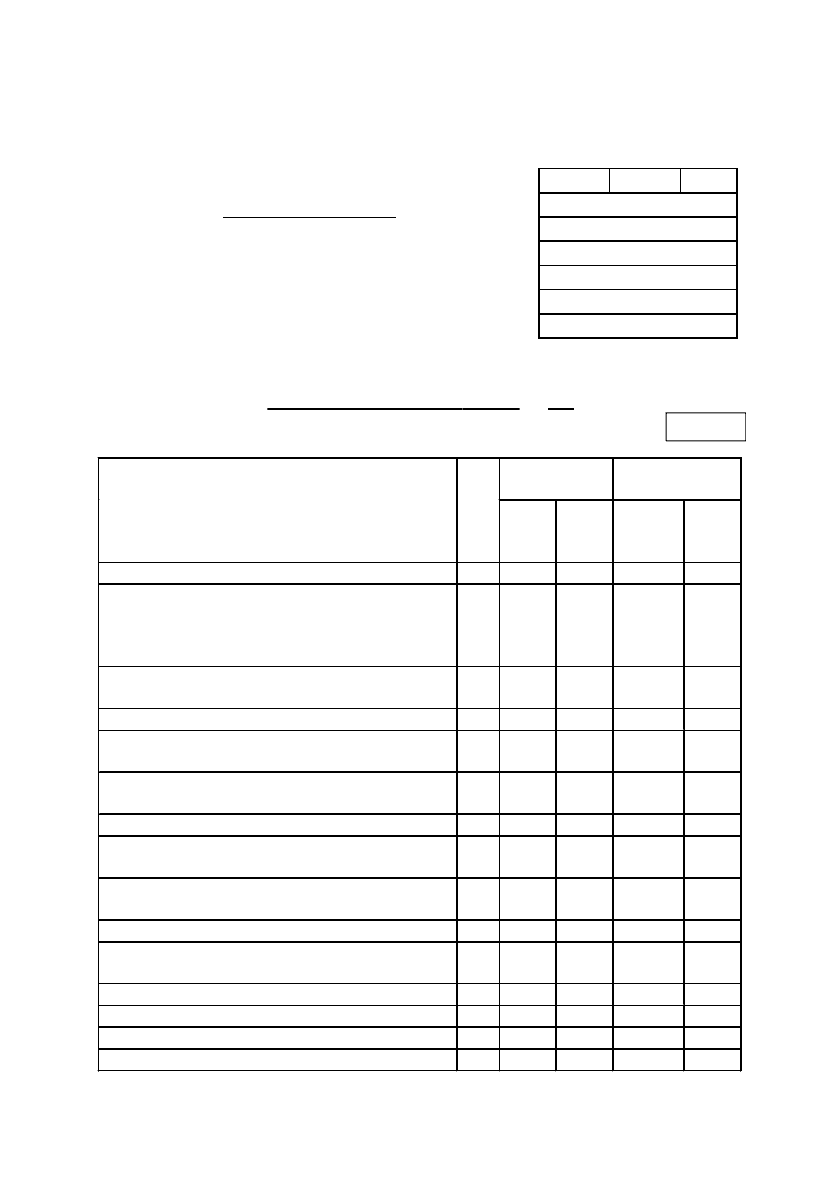

Таблиця 12.2.

KOДИ

ЗВІТ ПРО РУХ ГРОШОВИХ КОШТІВ

за

12 місяців

20

08

р.

Форма №3 Kод за ДКУД 1801004

624

Д

ата

(р

iк

,

мiся

ц

ь

,

число

)

01

Підприємство

ВО “Росток”

за ЄДРПОУ

00547038

Територія _____________________ за KОАТУУ

Орган державного управління _____ за СПОДУ

Галузь _________________________ за ЗKГНГ

Вид економічної діяльності _______ за KВЕД

О

д

ини

ц

я вимі

ру

: тис. г

р

н Kонт

р

ольна с

у

ма

За звітний

період

За попередній

період

Стаття Kод

Над-

ход-

ження

Вида-

ток

Над-

ход-

ження

Вида-

ток

1 2 3 4 5 6

I. Рух коштів у результаті операційної

діяльності

Прибуток (збиток) від звичайної дiяльностi

до оподаткування

010

986,8

552,3

Kоригування на:

амортизацію необоротних активів

020

146,4

Х

16,5

Х

збільшення (зменшення) забезпечень 030

збиток (прибуток) вiд нереалізованих

курсових різниць

040

збиток (прибуток) вiд неопераційної

діяльності

050

1,0

0,6

Витрати на сплату відсотків 060

Х Х

Прибуток (збиток) від операційної дiяль-

ностi до зміни в чистих оборотних активах

070

1134,2

569,4

Зменшення (збільшення):

оборотних активів

080

9,8

витрат майбутніх періодів 090

1,7 0,5

Збільшення (зменшення):

поточних зобов’язань

100

доходів майбутнiх перiодiв 110

26,4 8,2

Грошові кошти від операційної діяльності 120

1149,1 561,7

Сплачені: відсотки 130

Х Х

податки на прибуток 140

Х

296,0

Х

152,5

Kерівник

= Іваненко

Головни й бухгалтер

= Петренко

625

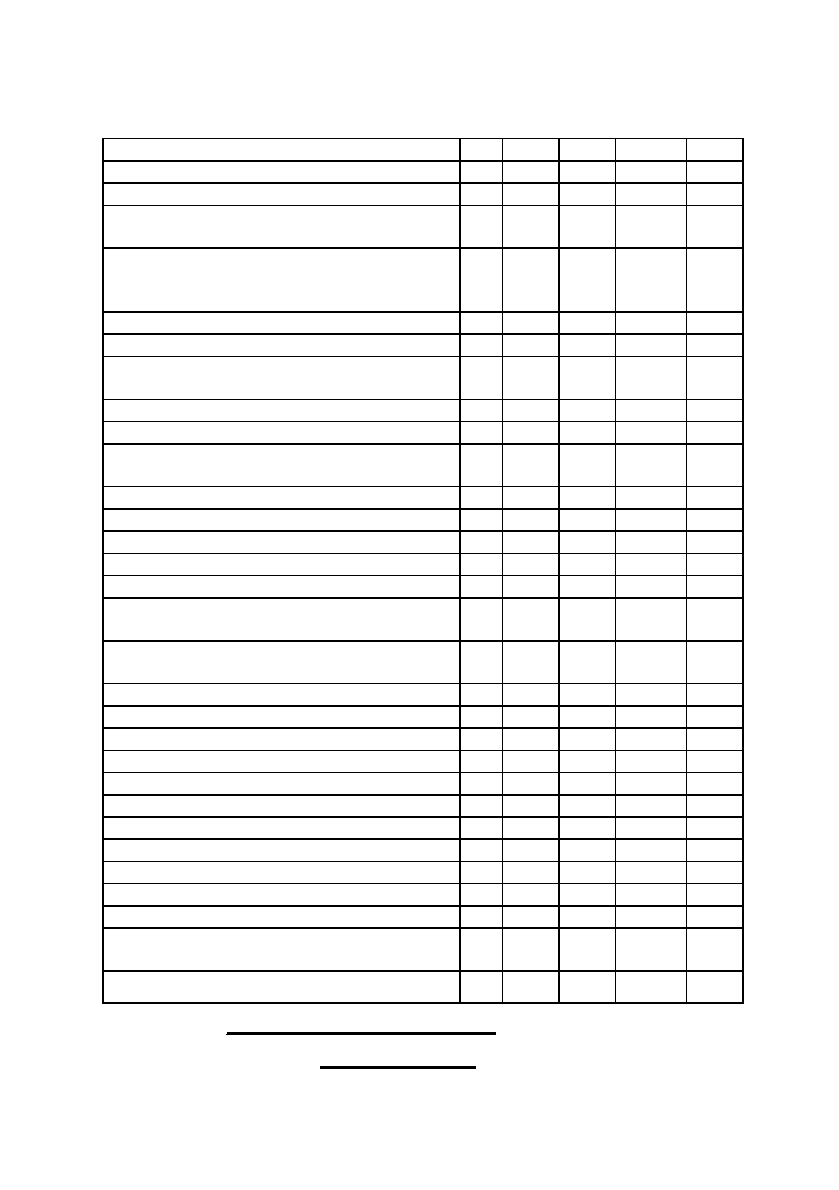

Продовження таблиці 12.2.

1 2 3 4 5 6

Чистий рух коштів до надзвичайних подій 150

853,1 409,2

Рух коштiв вiд надзвичайних подiй 160

Чистий рух коштiв від операційної

діяльності

170

853,1 409,2

II. Рух коштiв у результаті інвестиційної

дiяльностi

Реалізація: фінансових інвестицій

180

Х

Х

необоротних активів 190

Х

Х

майнових комплексів 200

Отримані:

відсотки

210

Х

Х

дивіденди 220

Х

Х

Інші надходження 230

Х

Х

Придбання:

фінансових інвестицій

240

Х

Х

необоротних активів 250

Х

Х

майнових комплексів 260

Х

Х

Iншi платежі 270

Х

441,7

Х

220,4

Чистий рух коштів до надзвичайних подій 280

441,7

220,4

Рух коштiв від надзвичайних подiй 290

Чистий рух коштiв вiд інвестиційної

діяльності

300

441,7

220,4

III.Рух коштiв у результаті фінансової

дiяльностi

Надходження власного капіталу 310

Х

Х

Отримані позики 320

Х

Х

Інші надходження 330

Х

26,8

Х

Погашення позик 340

Х Х

Сплачені дивіденди 350

Х Х

Iншi платежі 360

Х Х

Чистий рух коштів до надзвичайних подій 370

26,8

Рух коштiв від надзвичайних подiй 380

Чистий рух коштiв вiд фінансової діяльності 390

26,8

Чистий рух коштiв за звітний період 400

411,4 215,6

Залишок коштiв на початок року 410

272,0

Х

56,4

Х

Вплив зміни валютних курсів на залишок

коштів

420

Залишок коштiв на кінець року 430

683,4

Х

272,0

Х

Змiна величини грошових коштiв за звiтний перiод

54. У статтi “Чистий рух коштiв за звiтний перiод” пока-

зується рiзниця мiж сумою грошових надходжень та видаткiв, вiдоб-

ражених у статтях: “Чистий рух коштiв вiд операцiйної дiяльностi”,

“Чистий рух коштiв вiд iнвестицiйної дiяльностi” та “

Чистий рух

коштiв вiд фiнансової дiяльностi”.

55. У статтi “Залишок коштiв на початок року” показується

залишок грошових коштiв на початок року, наведений у балансi.

56. У статтi “Вплив змiни валютних курсiв на залишок кош-

тiв” у графi “Надходження” вiдображається збiльшення, у

графi “Вида-

ток” зменшення залишку грошових коштiв в iноземнiй валютi

внаслiдок коливань валютного курсу протягом звiтного перiоду.

57. У статтi “Залишок коштiв на кiнець року” наводиться

рiзниця мiж сумою грошових надходжень та видаткiв, вiдображених

у статтях “Залишок коштiв на

початок року”, “Чистий рух коштiв за

звiтний перiод” та “Вплив змiни валютних курсiв на залишок

коштiв”. Розрахований таким чином показник повинен дорiвнювати

наведеному в балансi залишку грошових коштiв та грошових еквiва-

лентiв на кiнець звiтного перiоду.

Розкриття iнформацiї про рух грошових коштiв

58. У примiтках до фiнансової звiтностi наводиться (розкри-

вається) iнформацiя про:

а) склад грошових коштiв;

б) склад статей “Iншi надходження”, “Iншi платежi” та iнших

статей, якi об’єднують декiлька видiв грошових потокiв;

в) негрошовi операцiї iнвестицiйної та фiнансової дiяльностi;

г

) наявнiсть значного сальдо грошових коштiв, якi є в наяв-

ностi у пiдприємства i якi недоступнi для використання групою, до

якої належить пiдприємство.

59. У випадку придбання або продажу майнових комплексiв

протягом звiтного перiоду наводиться (розкривається) iнформацiя

про:

а) загальну вартiсть придбання або реалiзацi

ї майнового ком-

плексу;

б) частину загальної вартостi майнового комплексу, яка,

вiдповiдно, була сплачена або отримана у формi грошових коштiв;

в) суму грошових коштiв у складi активiв майнових ком-

плексiв, що були придбанi чи реалiзованi;

626

г) суму активiв (крiм грошових коштiв) i зобов’язань придба-

ного або реалiзованого майнового комплексу в розрiзi окремих ста-

тей.

Типову форму “Звіт про рух грошових коштів” наведено у

таблиці 12.2.

12.4. Звіт про власний капітал

Наказом Міністерства фінансів України від 31 березня 1999 р.

№ 87 затверджено Положення (стандарт) бухгалтерського обліку 5

“Звіт про власний капітал”.

Загальнi положення

1. Цим Положенням (стандартом) визначаються змiст i форма

звiту про власний капiтал i загальнi вимоги до розкриття його статей.

2. Норми цього Положення (стандарту) стосуються пiдприємств,

органiзацiй та iнших юридичних осiб (далi — пiдприємства) усiх

форм власностi (крiм банкiв i бюджетних установ).

3. Особливостi складання консолi

дованого звiту про власний

капiтал визначаються окремим положенням (стандартом).

4. Метою складання звiту про власний капiтал є розкриття

iнформацiї про змiни у складi власного капiталу пiдприємства протя-

гом звiтного перiоду.

5. Звiт про власний капiтал складається за формою, наведеною в

додатку

до цього Положення (стандарту).

6. Для забезпечення порiвняльного аналiзу iнформацiї

пiдприємства повиннi додавати до рiчного звiту звiт про власний

капiтал за попереднiй рiк.

Змiст статей звiту про власний капiтал

7. У статтях “Залишок на початок року” та “Залишок на

кiнець року” показують суми власного капiталу, наведенi в балансi

пiдприємства, вiдповiдно, на початок i кiнець звiтного перiоду.

8. У статтях “Змiна облiкової полiтики”, “Виправлення поми-

лок” та “Iншi змiни

” вiдображаються суми коригувань, передбаче-

них Положенням (стандартом)бухгалтерського облiку 6 “Виправлен-

ня помилок i змiни у фiнансових звiтах”.

9. У статтi “Скоригований залишок на початок року” пока-

зується залишок власного капiталу на початок звiтного року пiсля

внесення вiдповiдних коригувань.

627

10. У статтях роздiлу “Переоцiнка активiв” наводяться данi,

якi вiдображають збiльшення або зменшення власного капiталу в ре-

зультатi переоцiнки основних засобiв та iнших активiв у порядку, пе-

редбаченому вiдповiдними положеннями (стандартами).

11. У статтi “Чистий прибуток (збиток) за звiтний

перiод” по-

казується сума чистого прибутку (збитку) зi звiту про фiнансовi ре-

зультати.

12. У статтях роздiлу “Розподiл прибутку” наводяться сума на-

рахованих дивiдендiв, данi про iнший розподiл прибутку мiж учасни-

ками (власниками) пiдприємства або спрямування прибутку до ста-

тутного

капiталу, резервного капiталу тощо.

13. У статтях роздiлу “Внески учасникiв” наводяться данi про

збiльшення статутного капiталу пiдприємства та змiни неоплаченого

капiталу в результатi збiльшення або зменшення дебiторської забор-

гованостi учасникiв за внесками до статутного капiталу

пiдприємства.

14. У статтях

роздiлу “Вилучення капiталу” наводяться данi

про зменшення власного капiталу пiдприємства внаслiдок виходу

учасника, викупу чи анулювання викуплених акцiй акцiонерним

товариством, зменшення номiнальної вартостi акцiй або з iнших

причин.

15. У статтях роздiлу “Iншi змiни в капiталi” наводяться данi

про

всi iншi змiни у власному капiталi пiдприємства, що не були

включенi до вищезазначених статей, зокрема, списання невiдшкодо-

ваних збиткiв, безкоштовно отриманi активи та iншi змiни.

16. У статтi “Разом змiн в капiталi” наводиться пiдсумок змiн

у складi власного капiталу за зв

iтний перiод, що визначається як су-

ма всiх змiн, вiдображених у рядках 060-280. Залишок власного

капiталу на кiнець року визначається, виходячи з його скоригованого

залишку на початок року (рядок 050) i пiдсумку змiн у капiталi (ря-

док 290).

17. Данi в графах 3-11 наводяться у дужках, якщо так

i показни-

ки призводять до зменшення залишку вiдповiдного елементу власно-

го капiталу.

Розкриття iнформацiї в примiтках до фiнансових звiтiв

18. Усi пiдприємства розкривають у примiтках до фiнансових

звiтiв призначення та умови використання кожного елемента власно-

го капiталу (крiм статутного капiталу).

19. Акцiонернi товариства наводять у примiтках до фiнансових

звiтiв iнформацiю про:

628

19.1. Загальну кiлькiсть та номiнальну вартiсть акцiй, на якi пе-

редбачається здiйснити передплату.

19.2. Загальну кiлькiсть та номiнальну вартiсть акцiй, на якi здiй-

снена передплата, у порiвняннi iз передбаченими величинами.

19.3. Загальну суму коштiв, одержаних в ходi передплати

на

акцiї, у такому розрiзi:

19.3.1. Всi грошовi кошти, внесенi як плата за акцiї, iз зазначен-

ням кiлькостi акцiй.

19.3.2. Вартiсна оцiнка майна, внесеного як плата за акцiї, iз за-

значенням кiлькостi акцiй.

19.3.3. Загальну суму iноземної валюти, внесеної як плата за

акцi

ї, iз зазначенням кiлькостi акцiй та курсу, за яким валюту зарахо-

вано в облiку.

19.4. Акцiї у складi статутного капiталу за окремими типами i

категорiями:

19.4.1. Kiлькiсть випущених акцiй iз зазначенням неоплаченої

частини статутного капiталу.

19.4.2. Номiнальна вартiсть акцiї.

19.4.3. Змiни

протягом звiтного перiоду у кiлькостi акцiй, що пе-

ребувають в обiгу.

19.4.4. Права, привiлеї та обмеження, пов’язанi з акцiями, в то-

му числi обмеження щодо розподiлу дивiдендiв та повернення

капiталу.

19.4.5. Акцiї, що належать самому товариству, його дочiрнi

м i

асоцiйованим пiдприємствам.

19.4.6. Перелiк засновникiв i кiлькiсть акцiй, якими вони во-

лодiють.

19.4.7. Kiлькiсть акцiй, якi перебувають у власностi членiв вико-

навчого органу, та перелiк осiб, частки яких у статутному фондi пе-

ревищують 5%.

19.4.8. Акцiї, зарезервованi для випуску

згiдно з опцiонами та

iншими контрактами, з указанням їх термiнiв i сум.

19.5. Накопичену суму дивiдендiв, не сплачених за привiлейова-

ними акцiями.

19.6. Суму, включену (або не включену) до складу зобов’язань, ко-

ли дивiденди були передбаченi, але формально не затвердженi.

20. Всi iншi

пiдприємства наводять у примiтках до фiнансових

звiтiв iнформацiю про:

20.1. Розподiл часток статутного капiталу мiж власниками.

20.2. Права, привiлеї або обмеження щодо цих часток.

629

20.3. Змiни у складi часток власникiв у статутному капiталi.

Типову форму “Звіт про власний капітал” наведено у таб-

лиці 12.3.

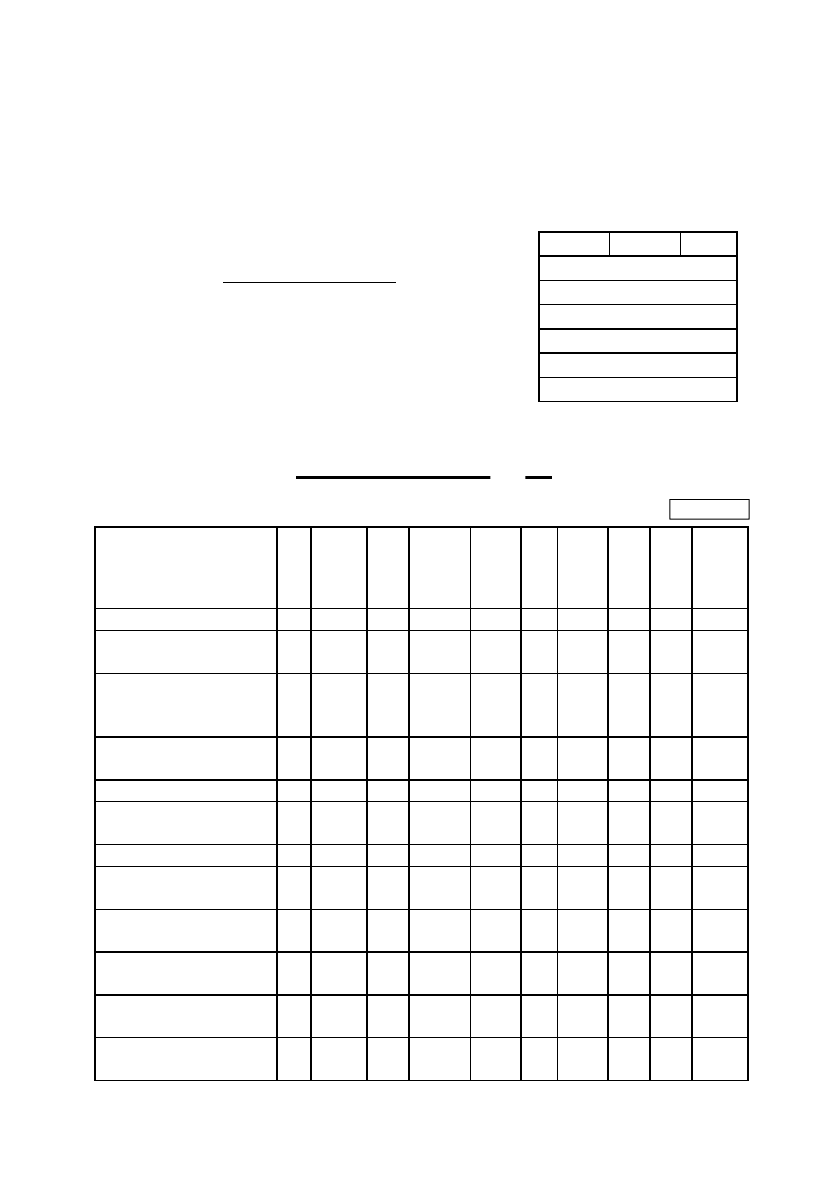

Таблиця 12.3.

КОДИ

ЗВІТ ПРО ВЛАСНИЙ КАПІТАЛ

за

12 місяців

20

08

р.

Форма №4 Kод за ДКУД

1801005

Стаття Kо

д

Статут-

ний

капітал

Пайо-

вий

капі-

тал

Додатко-

вий вкла-

дений

капітал

Інший

додат-

ковий

капітал

Ре-

зерв-

ний

капі-

тал

Нероз-

поді-

лений

прибу-

ток

Неоп-

ла-

чений

капі-

тал

Вилу-

чений

капі-

тал

Разом

1 23 4 5 678 91011

Залишок на початок

року

010

100

,

6 2285

,

73,5 276

,

62666

,

4

Kоригування:

Зміна облікової

політики 020

Вип

р

авлення помило

к

030

Інші зміни 040

Скоригований зали-

шок на початок

р

ок

у

050

100

,

6 2285

,

73,5 276

,

62666

,

4

Переоцінка активів:

Дооцiнка основних

засобів 060

Уцінка основних

засобiв 070

-13,3 -13

,

3

Дооцiнка незавер-

шеного будівництва 080

Уцiнка незаверше-

ного будiвництва 090

Дооцiнка нематерi-

альних активiв 100

630

Д

ата

(р

iк

,

мiся

ц

ь

,

число

)

01

Підприємство

ВО “Росток”

за ЄДРПОУ

00547038

Територія _____________________ за KОАТУУ

Орган державного управління _____ за СПОДУ

Галузь _________________________ за ЗKГНГ

Вид економічної діяльності _______ за KВЕД

О

д

ини

ц

я вимі

ру

: тис. г

р

н Kонт

р

ольна с

у

ма